光掩模版的瓶颈在于石英基板.pdf

《光掩模版的瓶颈在于石英基板.pdf》由会员分享,可在线阅读,更多相关《光掩模版的瓶颈在于石英基板.pdf(26页珍藏版)》请在冰豆网上搜索。

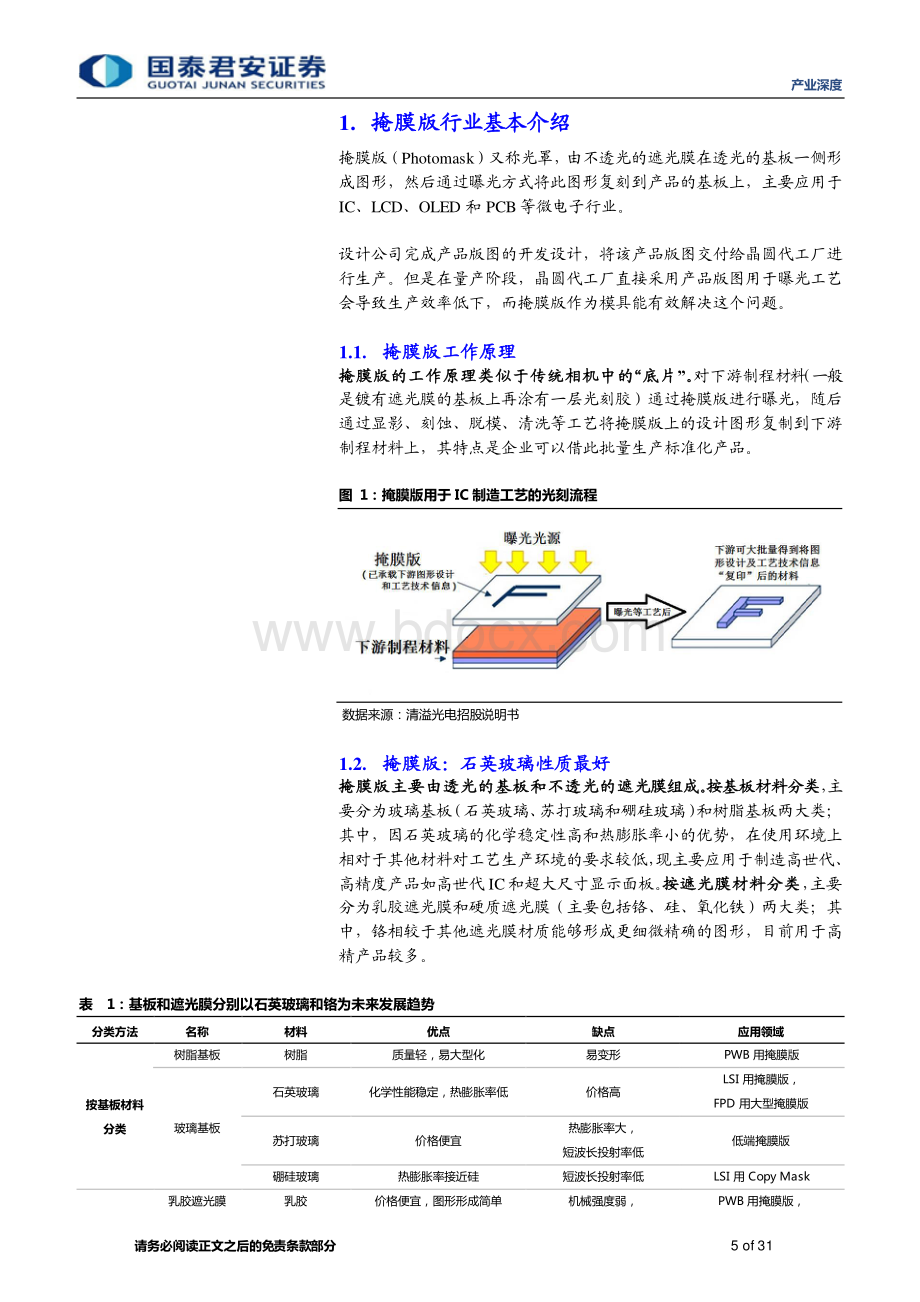

产业深度请务必阅读正文之后的免责条款部分5of311.掩膜版行业基本介绍掩膜版行业基本介绍掩膜版(Photomask)又称光罩,由不透光的遮光膜在透光的基板一侧形成图形,然后通过曝光方式将此图形复刻到产品的基板上,主要应用于IC、LCD、OLED和PCB等微电子行业。

设计公司完成产品版图的开发设计,将该产品版图交付给晶圆代工厂进行生产。

但是在量产阶段,晶圆代工厂直接采用产品版图用于曝光工艺会导致生产效率低下,而掩膜版作为模具能有效解决这个问题。

1.1.掩膜版工作原理掩膜版工作原理掩膜版的工作原理类似于传统相机中的“底片掩膜版的工作原理类似于传统相机中的“底片”。

对下游制程材料(一般是镀有遮光膜的基板上再涂有一层光刻胶)通过掩膜版进行曝光,随后通过显影、刻蚀、脱模、清洗等工艺将掩膜版上的设计图形复制到下游制程材料上,其特点是企业可以借此批量生产标准化产品。

图1:

掩膜版用于IC制造工艺的光刻流程数据来源:

清溢光电招股说明书1.2.掩膜版:

石英玻璃性质最好掩膜版:

石英玻璃性质最好掩膜版主要由透光的基板和不透光的遮光膜组成。

按基板材料分类掩膜版主要由透光的基板和不透光的遮光膜组成。

按基板材料分类,主要分为玻璃基板(石英玻璃、苏打玻璃和硼硅玻璃)和树脂基板两大类;其中,因石英玻璃的化学稳定性高和热膨胀率小的优势,在使用环境上相对于其他材料对工艺生产环境的要求较低,现主要应用于制造高世代、高精度产品如高世代IC和超大尺寸显示面板。

按遮光膜材料分类按遮光膜材料分类,主要分为乳胶遮光膜和硬质遮光膜(主要包括铬、硅、氧化铁)两大类;其中,铬相较于其他遮光膜材质能够形成更细微精确的图形,目前用于高精产品较多。

表1:

基板和遮光膜分别以石英玻璃和铬为未来发展趋势分类方法名称材料优点缺点应用领域按基板材料分类树脂基板树脂质量轻,易大型化易变形PWB用掩膜版玻璃基板石英玻璃化学性能稳定,热膨胀率低价格高LSI用掩膜版,FPD用大型掩膜版苏打玻璃价格便宜热膨胀率大,短波长投射率低低端掩膜版硼硅玻璃热膨胀率接近硅短波长投射率低LSI用CopyMask乳胶遮光膜乳胶价格便宜,图形形成简单机械强度弱,PWB用掩膜版,产业深度请务必阅读正文之后的免责条款部分6of31按遮光膜材料分类分辨能力低低端掩膜版硬质遮光膜铬单层机械强度高,可形成微细图形表里面反射率高投影曝光机用掩膜版双层里面反射率高LSI、FPD用掩膜版三层膜形成工艺复杂光刻机用掩膜版硅手动对位时易操作微加工性能不如铬低端硬质掩膜版氧化铁数据来源:

光掩膜技术基础、国泰君安证券研究注:

PWB(PrintedWireBoard)即印刷线路板;LSI(Large-scaleIntegratedCircuit)即大规模集成电路;FPD(FlatPanelDisplay)即平板显示器图2:

石英玻璃硬度介于苏打和硼硅玻璃之间图3:

石英玻璃的热膨胀系数远低于其他材料玻璃数据来源:

CNKI数据来源:

CNKI图4:

石英玻璃透光度最高数据来源:

CNKI1.3.掩膜版的制作流程分前后道工艺掩膜版的制作流程分前后道工艺掩膜版掩膜版基板的制作流程基板的制作流程一般为对获得的原始基板进行抛光、清洗工艺以保证基板的表面足够平滑,然后在表面覆盖一层遮光膜,再进行光刻胶的涂布,最终形成一块能够被直接进行光刻工艺的成品掩膜版基板。

掩膜版掩膜版的制造流程的制造流程分为前道工艺和后道工艺。

前道工艺分为前道工艺和后道工艺。

前道工艺主要包括主要包括图像产图像产生、显影、蚀刻、脱膜和尺寸测量,前道工艺完成后一片掩膜版的图形生、显影、蚀刻、脱膜和尺寸测量,前道工艺完成后一片掩膜版的图形制作部分已经完成制作部分已经完成。

后道工艺主要包括缺陷检查、缺陷修补、清洗和加后道工艺主要包括缺陷检查、缺陷修补、清洗和加保护膜。

保护膜。

将客户图形转化为光刻设备专用的数据形式;通过光刻机进行激光光束直写完成客户图形曝光;在显影液的作用下,经过激光曝光区0100200300400500600700石英玻璃苏打玻璃硼硅玻璃0102030405060708090100石英玻璃苏打玻璃硼硅玻璃产业深度请务必阅读正文之后的免责条款部分7of31域的光刻胶会溶解,而未曝光区域则会保留并继续保护铬膜;在蚀刻液的作用下,没有光刻胶保护的区域会被腐蚀溶解,而有光刻胶保护的区域的遮光膜则会保留;光刻胶的保护功能已经完成,通过脱膜液去除多余光刻胶;将掩膜版正、反面的污染物清洗干净,随即进行一系列的缺陷检查修补,最后加上保护膜,一片成品掩膜版就此完成。

前道工艺决定了掩膜版的所有质量特征,尤其是光刻工艺步骤,关键的CD、Overlay指标均由此次步骤反映到掩膜版上。

图5:

制造过程中前道工艺决定掩膜版质量数据来源:

清溢光电招股说明书2.掩模版产业链壁垒在于上游石英基板掩模版产业链壁垒在于上游石英基板掩膜版产业可分为三大部分:

(掩膜版产业可分为三大部分:

(1)上游的掩膜版原材料(主要为掩膜版)上游的掩膜版原材料(主要为掩膜版基板)和制造设备,(基板)和制造设备,

(2)中游的掩膜版制造加工,()中游的掩膜版制造加工,(3)下游的微电子应)下游的微电子应用(主要为用(主要为IC、LCD、OLED和和PCB)。

)。

其中,中游的掩膜版制造商分为独立制造商(清溢光电、日本SK电子、福尼克斯等)和晶圆大厂自产自用的专属制造商(英特尔、三星、台积电等)。

在某些情况下,专属制造商也会将掩膜版销售给其他半导体或平面显示制造商。

过去,专属制造商倾向于剥离掩膜版制造业务,主要因为掩膜版制造设备的复杂性和高成本以及无法达到规模效应等问题。

现在,专属制造商的投资强度要比独立制造商的强,以达到某些技术路线的里程碑,特别是在逻辑和存储方面。

尽管如此,多数专属制造商仍与独立制造商保持业务和技术关系,以提供持续的支持。

根据SEMI数据,2017年全球半导体掩膜版市场规模达37.5亿美元,其中专属制造商占65%,高于2016年的63%。

产业深度请务必阅读正文之后的免责条款部分8of31图6:

掩膜版全产业链数据来源:

清溢光电招股说明书、国泰君安证券研究图7:

全球半导体掩膜版专属制造商占比达到65%数据来源:

SEMI、国泰君安证券研究2.1.光掩模版:

全球市场空间光掩模版:

全球市场空间400400亿元亿元2019年全球年全球半导体掩膜版半导体掩膜版市场规模约为市场规模约为46亿美元亿美元,预计,预计2022年全球规年全球规模为模为53亿美元亿美元。

根据Wind数据,2019年全球半导体晶圆制造材料市场规模为328亿美元。

根据立鼎产业研究统计,半导体晶圆制造材料中掩膜版占比约为14%。

初步计算,2019年全球半导体掩膜版市场规模约为46亿美元。

预计未来5年全球半导体晶圆制造材料市场规模CAGR为5%。

2022年,全球半导体掩膜版市场规模有望达到53亿美元,折合人民币346亿元。

333333.233.237.537.550%52%54%56%58%60%62%64%66%3031323334353637382015年2016年2017年全球半导体光掩模市场规模(亿美元)专属制造商占比(%)产业深度请务必阅读正文之后的免责条款部分9of31图8:

2019年全球半导体晶圆制造材料市场规模下降0.4%图9:

2019年半导体晶圆制造材料市场构成中掩膜版占比14%数据来源:

Wind、国泰君安证券研究数据来源:

立鼎产业研究、国泰君安证券研究在显示面板在显示面板领域领域,掩膜版掩膜版主要用于前段主要用于前段Array制程中的曝光阶段。

制程中的曝光阶段。

Array制程主要包括四大阶段:

薄膜、曝光、蚀刻、剥膜。

显示面板的Array制程和半导体制程相似,但是不同的是将薄膜电晶体制作在玻璃之上,而不是晶圆上。

曝光阶段,在沉积了ITO薄膜的玻璃上涂上光刻胶,用紫外线通过掩膜版照射在玻璃板涂有光刻胶的一面上,被照射的光刻胶与之发生反应,最终在涂有光刻胶的玻璃板上覆盖掩膜版的图形。

图10:

平板显示中掩膜版主要用于曝光阶段数据来源:

清溢光电官网中国大陆的平板显示行业处于快速发展期,对掩膜版的需求持续增加。

中国大陆的平板显示行业处于快速发展期,对掩膜版的需求持续增加。

根据Omdia分析,2020年平板显示行业掩膜版全球需求超过1,000亿日元,折合人民币约59亿元,创造出比2012年大一倍的市场。

中国对平板显示掩膜版的需求近年来逐年提升,全球占比由2016年26%上升至2019年48%,近全球一半,折合人民币约28亿元。

产业深度请务必阅读正文之后的免责条款部分10of31图11:

2019年平板显示掩膜版需求约59亿元图12:

2019年中国平板显示掩膜版需求近占全球一半数据来源:

Omdia、国泰君安证券研究数据来源:

Omdia、国泰君安证券研究2.2.上游:

以合成石英玻璃基板为主,生产集中在少数跨国公上游:

以合成石英玻璃基板为主,生产集中在少数跨国公司司在上游在上游原原材料制造领域,材料制造领域,掩膜版基板主要以掩膜版基板主要以石英玻璃石英玻璃为主。

为主。

制作掩膜版基板的材料主要为石英、苏打和硼硅玻璃,其中以石英的化学性质最为稳定,在硬度、热膨胀率、透光率等方面表现皆为不俗。

随着未来微电子产品生产工艺的高度精细化,石英玻璃的需求会随之变大。

合成石英较熔融石英优势明显。

合成石英较熔融石英优势明显。

合成石英现为主要的高端掩膜版基板材料,原料为四氯化硅,通过火焰水解的方式生产。

其原理是将四氯化硅直接注入气体燃烧器的高温火焰中与水反应生成二氧化硅,沉积在高温旋转的靶材上,最终获得高纯度的合成石英。

相较于熔融石英,合成石英的不纯物含量更低,达到ppb级。

表2:

合成石英更适用于高精密产品分类主要原材料不纯物质含量制造方法缺点熔融石英天然水晶ppm级气熔羟基含量高电熔杂质含量高合成石英四氯化硅ppb级火焰水解(直接法)成本高火焰水解(VAD法)数据来源:

东曹石英官网,国泰君安证券研究根据清溢光电招股书披露,石英掩膜版成本构成中,以直接材料和制造费用为主,分别占比67%和30%。

其中,掩膜版基板占直接材料的比重超过90%。

产业深度请务必阅读正文之后的免责条款部分11of31图13:

掩膜版基板约占材料成本90%数据来源:

清溢光电招股说明书、国泰君安证券研究石英玻璃下游应用以半导体为主。

石英玻璃下游应用以半导体为主。

2015年,全球石英玻璃市场规模约为250亿元,半导体和光纤应用分别占比达到65%和14%。

图14:

2015年石英玻璃下游需求以半导体为主高达65%数据来源:

中国粉体网、国泰君安证券研究生产集中度高生产集中度高且多依赖进口,主要是因为技术壁垒高且多依赖进口,主要是因为技术壁垒高。

掩膜版上游原材料领域的主要企业集中在日韩两国,其掌握复杂的生产工艺技术和装备,始终保持技术优势地位,控制着全球市场,且在国内没有生产基地,也不转让其技术及其装备。

反观国内企业生产能力较弱,主要集中在中小尺寸且多应用于TP、PCB等低端行业,半导体、微电子工业以及神光系列所需的高性能合成石英玻璃材料几乎依赖进口,价格相对较高,严重制约了我国半导体行业技术的发展。

2.3.中游:

掩膜版制造行业技术壁垒高,主要依赖国外进口中游:

掩膜版制造行业技术壁垒高,主要依赖国外进口掩膜版掩膜版制造技术壁垒高,高代制造技术壁垒高,高代掩膜版掩膜版生产技术均被境外厂商垄断。

生产技术均被境外厂商垄断。

在显示面板领域,10代掩膜版和8.5代及以下高精度AMOLED/LTPS用掩膜版为首的先进技术均被SKE、LG-IT、DNP等境外厂商所封锁。

国内能够配套TFT-LCD的掩膜版企业仅为清溢光电和路维光电,主要针对8.5产业深度请务必阅读正文之后的免责条款部分12of31代及以下掩膜版和6代及以下高精度AMOLED/LTPS用掩膜版。

图15:

我国掩膜版需求逐年上升,但主要依赖进口自给率低数据来源:

CNKI、国泰君安证券研究表3:

高世代掩膜版生产技术被境外厂商封锁公司名称可供的高端产品SKE10代掩膜版8.5代及以下掩膜版6代及以下高精度AMOLED/LTPS用掩膜版HOYA8.5代及以下掩膜版6代及以下高精度AMOLED/LTPS用掩膜版PKL8.5代及以下掩膜版6代及以下高精度AMOLED/LTPS用掩膜版LG-IT10代掩膜版8.5代及以下掩膜版8.5代及以下高精度AMOLED/LTPS用掩膜版DNP10代掩膜版8.5代及以下掩膜版6代及以下高精度AMOLED/LTPS用掩膜版TOPPAN8.5代及以下掩膜版清溢光电8.5代及以下掩膜版6代及以下高精度AMOLED/LTPS用掩膜版数据来源:

清溢光电招股说明书、国泰君安证券研究我国我国掩膜版掩膜版制造主要集中在少数企业。

制造主要集中在少数企业。

在平面显示领域,国内能够配套生产TFT掩膜版的企业只有路维光电和清溢光电,且主要针对8.5代及以下掩膜版。

在半导体领域,少数国内企业如无锡华润、无锡中微仅能生产0.13微米以上掩膜版。

对于HTM、GTM、PSM等掩膜版全部依赖进口。

光掩模国产自主化进程持续推进。

光掩模国产自主化进程持续推进。

石英龙头企业菲利华于2020年10月26日成立合肥光微光电科技有限公司,投资建设TFTLCD及半导体产业深度请务必阅读正文之后的免责条款部分13of31用光掩模版精密加工项目,总投资约3亿元。

菲利华拟利用公司8.5代光掩模基板产能的原材料优势,以及子公司上海石创在石英玻璃深加工方面国内领先的技术优势,结合高新区在TFT-LCD领域的客户集聚优势,填补光掩模板精密加工领域的国内空白,提升光掩模板行业的自主可控性。

2.4.下游:

掩膜版主要应用于集成电路和显示面板下游:

掩膜版主要应用于集成电路和显示面板在在半导体半导体领域领域,掩膜版掩膜版主要应用于半导体晶圆制造过程中的光刻流程。

主要应用于半导体晶圆制造过程中的光刻流程。

在光刻流程的曝光制程中,利用掩膜版以及曝光的方法就能够在基板上形成所需的电路图形。

图16:

掩膜版用于IC制造工艺的光刻流程数据来源:

中芯国际招股说明书半导体芯片线宽不断向纳米级突破,促进半导体半导体芯片线宽不断向纳米级突破,促进半导体掩膜版掩膜版需求增长。

需求增长。

线宽越小,基础结构单元体积越小,同体积芯片所能容纳基础单元结构越多,集成度就越高,功耗越低。

而线宽的减少对光刻工艺流程提出了更高的要求,所需要的掩膜版数量上升,有望推动半导体掩膜版需求的激增。

表4:

半导体芯片线宽与所需光掩膜层数呈负相关线宽(nm)所需掩膜版层数4530-402840+1460+1080+数据来源:

福尼克斯公告、国泰君安证券研究全球半导体产业全球半导体产业目前处于周期下行阶段目前处于周期下行阶段,半导体芯片产能向中国大陆转,半导体芯片产能向中国大陆转产业深度请务必阅读正文之后的免责条款部分14of31移。

移。

2018年全球半导体产业销售额约为4688亿美元,2019年因中美贸易摩擦,同比下降12%,为4123亿美元;自2000年以来CAGR约为3.76%,2019年处于周期下行阶段。

相较于全球市场,国内半导体产业增速更高。

2019年,中国集成电路产业的市场规模为7562.3亿元,约1080亿美元,同比增长约21%;2002-2019年间,CAGR为20.37%,远高于全球3.76%。

中国大陆半导体市场预计保持高速增长,半导体产能转移将带动国内半导体掩膜版行业的发展。

图17:

2000-2020年全球半导体产业市场规模CAGR3.8%图18:

2002-2020年中国半导体产业市场规模CAGR20%数据来源:

美国半导体产业协会、国泰君安证券研究数据来源:

中国半导体行业协会、国泰君安证券研究平板显示用掩膜版平板显示用掩膜版产品精度趋向精细化。

产品精度趋向精细化。

根据IHS预测,未来显示屏的显示精度将从450PPI(PixelPerInch,即每英寸像素)逐步提高到650PPI以上,对平板显示掩膜版的半导体层、光刻分辨率、最小过孔、CD均匀性、套合精度、缺陷大小、洁净度均提出了更高的技术要求。

图19:

平板显示用掩膜版未来趋向精细化数据来源:

IHS掩膜版下游掩膜版下游产品尺寸趋向大型化产品尺寸趋向大型化从而推动掩膜版也向大尺寸方向发展从而推动掩膜版也向大尺寸方向发展。

显示面板世代线的代数是由其板尺寸决定的,即世代越高,基板尺寸越大。

而越大的基板,所能切割的显示面板尺寸就越大、切割的选择性会越多、原材料的利用率就会越好。

目前,显示屏世代已发展至11代,主要为未来大屏时代做准备。

粗略统计,G1-4主要针对笔记本电脑,G4-5主要针对大型电脑,G6以上主要针对电视。

而显示面板基板尺寸的增加带动掩膜版尺寸的增加,主要原因是为了增大曝光面积以减少曝光的次数从而提高生产效率。

-20%-10%0%10%20%30%40%05001,0001,5002,0002,5003,0003,5004,0004,5005,000全球(亿美元)全球yoy-20%0%20%40%60%02,0004,0006,0008,00010,000200320042005200620072008200920102011201220132014201520162017201820192020中国半导体销售额(亿元)yoy产业深度请务必阅读正文之后的免责条款部分15of31表5:

掩膜版尺寸发展和显示面板玻璃尺寸呈正相关年度世代显示面板玻璃尺寸掩膜版尺寸2018年10.5-11代2940*33701620*17802009年10代2880*31301620*17802006年8代2160*2460-2290*26201220*1400850*14002005年7代1870*2200-1950*2250850*12002003年6代1500*1800-1500*1850800*920850*12002002年5代1000*1200-1150*1300520*800800*9202000年4代680*880-730*920500*750520*8001995年3代550*650-550*670390*6101993年2代360*465-410*520330*4501988年1代300*350-300*400330*450数据来源:

清溢光电招股说明书、国泰君安证券研究根据IHS预测,2016-2025年全球新型显示面板需求面积CAGR预计将达4%,到2025年增长至2.66亿平方米。

图20:

全球新型显示面板需求面积预测CAGR为4%数据来源:

IHS3.石英基板竞争格局:

日韩垄断石英基板竞争格局:

日韩垄断目前,高端掩膜版基材基本被日韩所垄断,对于半导体用高精度及高世代面板用基材,只有日韩厂家有生产能力只有日韩厂家有生产能力。

国内方面,虽然有数家企业有能力生产光掩膜版,但主要应用行业也多在PCB等低端行业,且尺寸较小。

在石英掩膜版基材领域,国内石英行业龙头菲利华有突破性进展。

产业深度请务必阅读正文之后的免责条款部分16of31表6:

全球主要石英企业汇总企业名称所属国家简介主要石英产品制备工艺应用领域2019年营收产能贺利氏Heraeus德国全球领先家族企业,以药房起家,后涉及贵金属业务,德国铂金熔炼第一家,随后新合金的生产为集团多元化铺平道路,现发展为全球科技集团石英片、石英棒、石英锭(ppb级)、石英管熔融、合成光纤、半导体、光学、光伏、灯具业务多元化,不具代表性东曹石英Tosoh日本东曹集团子公司,可提供10代LCD掩膜版基板石英掩膜版基板、石英锭、石英法兰熔融、合成半导体、LED、光学、化工2019年约165亿日元尼康Nikon日本90年光学经验,2007年开始生产10.5代石英掩膜版基板石英掩膜版基板合成半导体、医疗、FPD、天文除石英玻璃外还有其他业务,总营收不具代表性信越化学日本全球第一家合成石英量产的公司,产品涉及半导体产业链多个环节;2009年开始对掩膜版基板进行销售,生产基地为直藤工厂和武夫工厂石英掩膜版基板合成半导体、电子材料、化工等业务多元化不具代表性菲利华中国大陆获得主流半导体设备商认证的石英生产商石英掩膜版基板、石英棒、石英管、石英锭、石英筒等熔融、合成光通信、半导体、航空航天7.79亿元气熔石英2400吨/年;电熔石英650吨/年;合成石英400吨/年石英股份中国大陆适应制造技术国内领先,全球仅三家能量产高纯石英砂的企业之一石英管、石英棒、石英砂、石英坩埚等独特的连熔技术光伏、光通信、半导体等6.22亿元具备8500吨石英管产能,未来规划新扩建6000吨电子级石英材料项目Inabata日本染料起家,业务分为信息&电子、化工、生活产业和塑料四大板块;掩膜版基板属信息&电子业务中一部分,是清溢光电石英基板供应商之一石英掩膜版基板、晶圆/半导体、FPD2019年总营收约6000亿日元,信息&电子业务营收约2186亿元KTG韩国韩国第一家完成大规模生产掩膜版基板的工厂,三大业务包括掩膜版、PET和LCD面板;韩国龟尾市工厂生产掩膜版基板;清溢光电石英基板供应商之一石英掩膜版基板等合成FPD/产业深度请务必阅读正文之后的免责条款部分17of31SAMSUNGC&T韩国主要四大业务:

工程建筑、外贸投资、时尚、度假休闲;清溢光电石英基板供应商之一石英掩膜版基板等/FPD业务多元化不具代表性数据来源:

公司年报、公司官网、国泰君安证券研究表7:

国内非上市石英制造企业公司名称公司简介主营业务应用领域凯德石英国内领先的石英玻璃制品加工企业,是国内少数能为8、12英寸芯片生产线加工配套石英玻璃制品的企业之一石英仪器、石英管道、石英舟等石英玻璃制品IC、光伏等锦州新世纪石英玻璃有限公司采用连熔法、电熔两步法、气炼电熔法等工艺生产石英制品透明石英玻璃、乳白石英玻璃、不透明石英玻璃及各种石英玻璃仪器,以及多种石英加热器,石英卤素灯等加热器电光源、科学仪器及电加热等领域亿仕达从事高性能石英玻璃材料及制品的研发、生产及销售高性能石英玻璃材料及制品半导体、光通讯及电光源、太阳能及等其他路博石英公司是致力于发展中国和世界半导体产业材料领域的高科技企业太阳能用石英坩埚及电子级石英坩埚(半导体用)光伏、半导体连云港国伦石英制品有限公司国内主要石英生产企业石英管、石英棒等电子工业、半导体、电光源、化工数据来源:

公司官网、国泰君安证券研究3.1.东曹石英:

东曹石英:

可提供可提供GG10LCD10LCD掩膜版掩膜版基板基板东曹石英是日本东曹集团的全资子公司,其产品以石英制品为主。

公司的熔融石英和合成石英产品生产技术位于全球前列,产品气泡含量少、不透明石英产品具有良好的热阻断性。

2020年,公司营收约为200亿日元,预计2021年有望近250

升级会员

升级会员