格力集团财务状况分析.docx

《格力集团财务状况分析.docx》由会员分享,可在线阅读,更多相关《格力集团财务状况分析.docx(22页珍藏版)》请在冰豆网上搜索。

格力集团财务状况分析

2公司简介

“格力集团于1985年3月在珠海成立,公司注册资本8亿元人民币,格力是目前全球最大的,集研发、生产、销售、服务于一体的专业化空调企业,业务遍及全球100多个国家和地区。

1996年11月,格力电器股份有限公司在深圳证券交易所成功上市,股票代码(000651)。

”

“格力集团精益求精,过硬的产品质量、优质的售后服务成就了今天的格力市场。

2014年,格力电器全年实现营收突破1400亿元,同比增长16.63%,实现归属上市公司股东净利润141.55亿元,同比增长30.22%,每股收益4.71元。

”

“格力集团拥有专利近2000项,自主研发的GMV数码多联一拖多机组、离心式大型中央空调等一系列高科技产品填补了国内空白,打破了美、日制冷巨头的技术垄断,成为从“中国制造”走向“中国创造”的典范,在国际舞台上赢得了广泛的知名度和影响力。

”

3财务状况分析

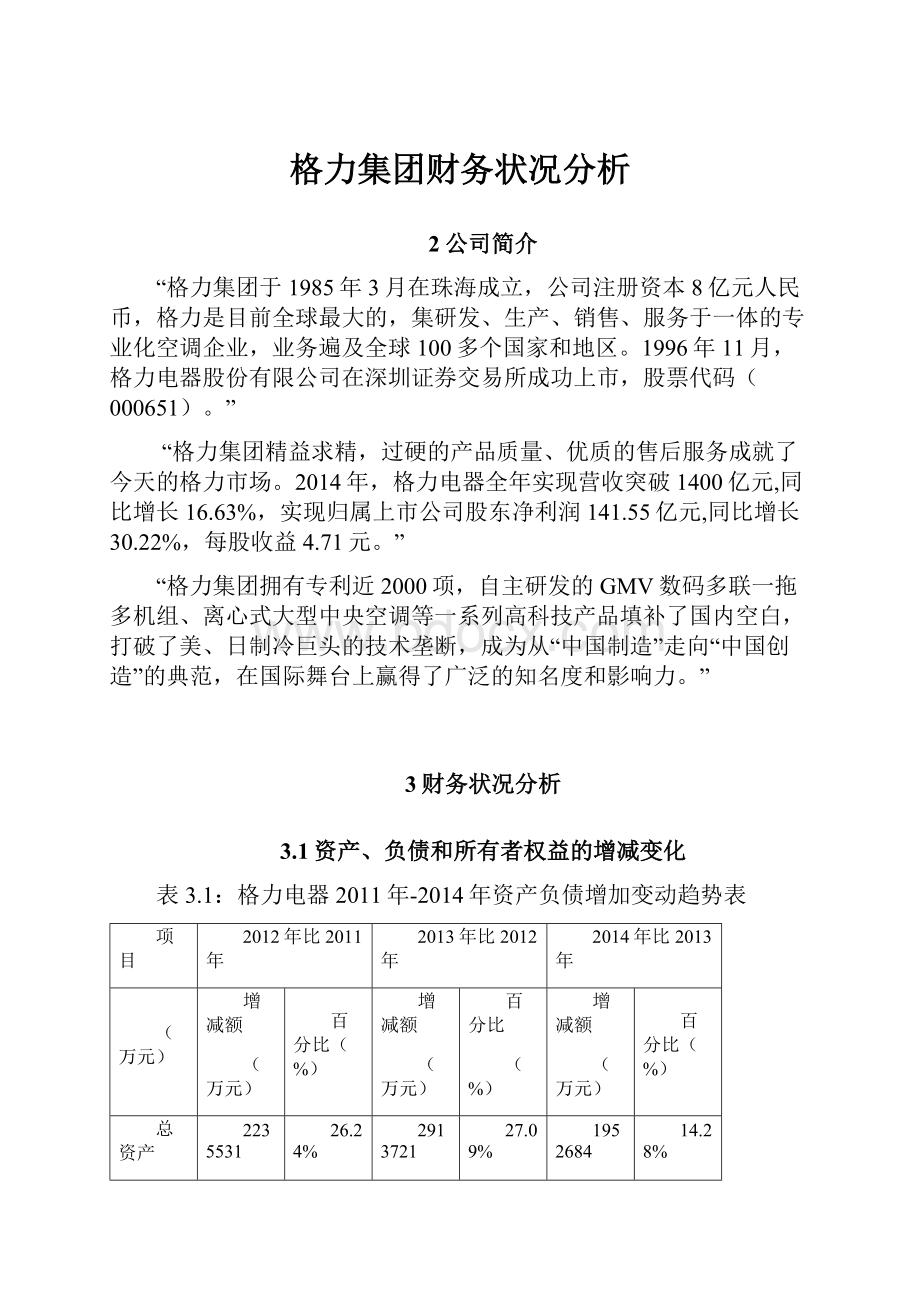

3.1资产、负债和所有者权益的增减变化

表3.1:

格力电器2011年-2014年资产负债增加变动趋势表

项目

2012年比2011年

2013年比2012年

2014年比2013年

(万元)

增减额

(万元)

百分比(%)

增减额

(万元)

百分比

(%)

增减额

(万元)

百分比(%)

总资产

2235531

26.24%

2913721

27.09%

1952684

14.28%

流动资产

1333204

18.58%

2031922

23.88%

1473661

13.98%

总负债

1315226

19.68%

1906030

23.83%

1205250

12.17%

流动负债

1463734

22.80%

1870306

23.73%

1085510

11.13%

总资产

2235531

26.24%

2913721

27.09%

1952684

14.28%

所有者权益

913626

51.89%

1000861

37.42%

740091

20.14%

数据来源:

根据格力电器2011年-2015年的年报数据计算得出。

表3.2和图3.1表示的是,家电行业中的美的电器、海尔电器、TCL电器,在2014年的财务状况指标,与格力电器进行对比,以反映格力电器在整个行业中的综合竞争情况。

从表3.2中可知,与其他公司相比较,格力电器的总资产和流动资产数量是最高的,分别为15623095万元和12014348万元,总负债和流动负债的数量也是最高的,分别为11109950万元和10838852万元,所有者权益为4415265万元,也是行业里最高的。

通过这几组数据,充分说明了格力电器在家电行业中处于龙头地位,资产的实力不容小觑。

美的电器的各项指标数额大小紧随其后,青岛海尔和TCL的各项指标均较小。

这说明了格力电器的规模较大,对整个家电行业的发展有一定的影响,对整个行业的数据具有一定的指导意义。

表3.2:

家电行业上市公司2014年资产负债指标

公司

项目(万元)

格力电器

美的电器

海尔电器

TCL

总资产

15623095

12029209

7500646

9287689

流动资产

12014348

8642707

5947452

5548030

总负债

11109950

7456063

4588649

6601639

流动负债

10838852

7314285

4162806

4797628

所有者权益

4415265

3947050

2184002

1819435

数据来源:

根据家电行业上市公司2014年的年报数据计算得出。

图3.1:

家电行业上市公司2014年资产负债指标

3.1.1资产的变化分析

格力电器的总资产和流动资产的数额都在上升,2014年末,格力电器的总资产数额为15623095万元,流动资产的数额为12014348万元。

从整体来看,格力电器总资产和总负债额都在不断上升,相比较家电行业的其他上市公司,格力电器有着明显的优势。

较高的流动资产数额,保证了对短期债务的及时偿还能力,表明了企业财务状况理想,有着优良的发展前景。

3.1.2负债的变化分析

格力电器的总负债额和流动负债额都在逐年上升,2014年年末,格力电器的总负债额达到11109950万元,流动负债的数额为10838852万元。

相比较资产的增长情况,负债总额和流动资产总额的增长幅度相对较小,说明企业是正常地发展壮大。

3.1.3股东权益的变化分析

相比较资产额和负债额,格力电器的股东权益的上升幅度更大,股东权益的数额2014年较2013年增长了20.14%,达到4415265万元。

与同行业其他上市公司相对比,美的电器2014年的股东权益数额为3947050万元,海尔电器在2014年的股东权益数额为2184002万元,TCL14年的股东权益数额为1819435万元,格力电器的股东权益在同行业家电企业中处于领先地位,说明了企业开始扩大股东在企业资产中享有的经济利益,发展潜力不断增大。

3.2资本结构分析

表3.3:

格力电器2011年-2014年资本结构变动指标

年份

项目

2011/12/31

2012/12/31

2013/12/31

2014/12/31

资产负债率(%)

78.43

74.36

73.47

71.11

产权比率(%)

363.36

289.39

275.94

245.17

权益乘数

4.64

3.9

3.77

3.46

数据来源:

根据格力电器2012年-2015年的年报数据计算得出。

图3.2:

格力电器2011年-2014年资本结构变动指标

表3.3和图3.2表示的是格力电器2011年至2014年的权益乘数、资产负债率、产权比率的变动情况。

根据表3.3的数据可知,格力电器资产负债率的指标,2011年为78.43%,2012为74.36%,2013年为73.47%,2014年为71.11%,即负债总额占了资产总额的70%以上,但是从整体来看,是呈一定的下降趋势的,说明企业还是意识到了高负债所带来的高风险。

产权比率指标2011年为363.36%,2012年为289.39%,2013年为275.94,2014年为245.17,说明了格力电器的负债是所有者权益的2倍还多,企业的资产来源中,债权人提供的资本更多,企业的风险较高。

而从整体上来看,产权比率呈一定的下降趋势,与资产负债率的变化一致,也足以证明企业在改善自己的资本结构,寻求稳健的发展。

企业的权益乘数2011年为4.64,2012年3.9,2013年为3.77,2014年为3.46,说明了企业的总资产是权益总额的3倍还多,权益乘数是对资产负债率的补充,整体上来看,权益乘数呈下降的趋势。

表3.4:

家电行业上市公司2014年短期偿债能力指标

年份

项目

格力电器

美的电器

海尔电器

TCL

资产负债率(%)

71.11

63.65

61.18

71.08

产权比率(%)

245.17

159.98

142.95

212.48

权益乘数

3.46

2.75

2.6

3.46

数据来源:

根据家电行业上市公司2014年的年报数据计算得出

图3.3:

家电行业上市公司2014年短期偿债能力指标

与家电行业其他上市公司对比,从表3.4和图3.3可知,家电行业的资产负债率差距并不明显,而在产权比率和权益乘数方面,格力电器的指标数据都要高于其他企业,产权比率为245.17%,而表现数据最低的是海尔电器,为142.95%,相比较而言,格力电器的产权比率是海尔电器的1.5倍之多。

产权比率过高,表明格力电器过度运用了财务杠杆,增大了企业的财务风险。

格力电器的权益乘数与其他企业相比,也是最高的,2014年达到了3.46,这表明了格力电器的全部资产中,所有者投入的资金,所占的比例较小。

与其它家电行业相比较,格力电器的产权比率和权益乘数指标较高,说明了企业的财务风险较高,应该采取措施,充分合理的运用财务杠杆,以降低财务风险。

3.2.1资产负债率

企业资产负债率指标,从2011年至2014年,不断下降,2011年的大小为78.43%,2012为74.36%,2013年为73.47%,2014年,达到71.11%。

四年期间,格力电器的资产总额不断上升,2012年比2011年上升了26.24%,2013年比2012年上升了27.09%,2014年比2013年上升了14.28%;负债总额也在不断上升,2012年比2011年上升了19.68%,2013年比2012年上升了23.83%;2014年比2013年上升了12.17%。

从这些数据可知,负债总额每年上升的幅度都小于资产总额,这样的话,表示负债和资产比值的资产负债率将在不断减小,说明了企业在不断提高资产数额的同时,控制企业的负债,调整企业自身的资本结构,来降低企业的风险,债权人的保证程度增强。

3.2.2产权比率

格力电器的产权比率从2011年至2014年不断下降,2011年为4.64,2012年为289.39%,2013年为275.9413,2014年达到245.17%。

四年期间,格力电器的负债总额也在不断上升,2012年比2011年上升了19.68%,2013年比2012年上升了23.83%,2014年比2013年上升了12.17%;权益总额2012年比2011年上升了51.89%,2013年比2012年上升了37.42%,2014年比2013年上升了20.14%。

这些数据表明,格力电器的负债总额的上升幅度,没有权益总额的上升幅度大,则两者之间的比值将会逐渐下降,说明了企业在控制负债,增大所有者权益的投入,不断地改善企业的财务结构,企业的偿债能力才能逐渐增强。

3.2.3权益乘数

格力电器的权益从2011年至2014年不断下降,2011年为4.64,2012年为3.90,2013年为3.77,2014年达到3.46,。

四年期间,格力电器的资产总额不断上升,2012年比2011年上升了26.24%,2013年比2012年上升了27.09%,2014年比2013年上升了14.28%;权益总额2012年比2011年上升了51.89%,2013年比2012年上升了37.42%。

从这些数据可以看出,企业的权益总额的增长幅度远高于资产总额的增长幅度,那么,表示资产总额和权益总额的比值则在不断下降。

整体来看,企业的权益乘数不断下降,说明企业一开始比较依赖负债,当风险逐渐增大时,随着权益资本在资产总额中的比重加大,权益乘数减小,使得财务杠杆得到更加充分的利用。

3.3短期偿债能力分析

表3.5:

格力电器2011年-2014年短期偿债能力指标

年份

项目

2011/12/31

2012/12/31

2013/12/31

2014/12/31

流动比率(%)

1.12

1.08

1.08

1.11

速动比率(%)

0.85

0.86

0.94

1.03

现金比率(%)

24.99

36.72

39.94

50.32

数据来源:

根据格力电器2011年-2015年的年报数据计算得出。

图3.4:

格力电器2011年-2014年短期偿债能力指标

由表3.5和图3.4可知,格力电器2011-2014年的流动比率保持平稳发展,2011年为1.12%,2012年为1.08%,2013为1.08%,2014年为1.11%;速动比率,2011年为0.85%,2012年为0.86%,2013为0.94%,2014年为1.03%,有一定程度的上升;现金比率的上升幅度较大,2011年为24.99%,2012年为36.72%,2013为39.94%,2014年为50.32%。

整体来看,格力电器各项指标表现得较好,说明了企业随时偿债的能力较强。

将格力电器的短期偿债能力数据与家电行业其他上市公司进行比较,得出表3.6和图3.5。

表3.6:

家电行业上市公司2014年短期偿债能力指标

公司

项目

格力电器

美的电器

青岛海尔

TCL

流动比率

1.11

1.18

1.43

1.16

速动比率

1.03

0.98

1.25

0.96

现金比率(%)

50.32

10.23

68.81

32.91

数据来源:

根据家电行业上市公司2014年的年报数据计算得出

图3.5:

家电行业上市公司2014年短期偿债能力指标

根据表3.6的数据可知,家电行业中,流动比率、速动比率、现金比率的指标最高的是海尔电器,三项指标分别为1.43、1.25、68.81,而格力电器的三项指标都相对较低,分别为,1.11、1.03、50.32,家电行业的流动比率和速动比率指标差距不是很大,在整体的短期偿债能力指标体系中,海尔电器表现出了自己的优势,现金比率高达68.81%,格力电器紧随其后,现金比率为50.32%,美的电器和TCL电器的指标则相对较差,说明格力电器在短期偿债能力方面有较大的优势,但还是存在提升的空间,格力电器应充分考虑由于短期偿债能力不强可能导致的资金流转不畅的问题。

3.2.1流动比率

格力电器的流动比率数据,2011年为1.12,2012年为1.08,2013为1.08,2014年为1.11,整体比较平稳。

表明了1.1元的资产给1元的负债作为保障,短期偿债能力表现得较为平稳。

四年期间,格力电器的流动资产在不断上升,2012年比2011年增长了18.58%,2013年比2012年增长了23.88%,2014年比2013年增长了13.98%,流动负债也在不断增加,2012年比2011年增长了22.80%,2013年比2012年增长了23.73%,2014年比2013年增长了11.13%,流动资产和流动负债的增长幅度相差不大,相对来说,流动比率比较稳健。

在与家电行业的其他上市公司,相比较可知,在2014年,美的电器、海尔电器、TCL电器的流动比率分别为1.18、1.43、1.16,格力电器2014年的流动比率为1.11,整体来看,格力电器的流动比率较低,说明了格力电器在遇到突发性的财务问题时,偿付能力有待提高。

3.2.2速动比率

格力电器的速动比率2011年为0.85%,2012年为0.86,2013年为0.94,2014年为1.03。

速动比率不断上升。

与流动比率相对比,显然,速动比率的上升幅度更大,表明了企业在对存货的管理和控制方面起到了一定的作用。

与家电行业其他上市公司相对比,在2014年,海尔电器、美的电器、TCL电器的速动比率分别为0.98、1.25、0.96,格力电器2014年的流动比率为1.03,在行业里面,排在前列,说明了格力电器在不依赖存货出售的条件下迅速偿还债款的能力较强。

3.2.3现金比率

格力电器的现金比率2011年为24.99%,2012年为36.72%,2013年为39.94%,2014年为50.32%,现金比率不断上升。

说明了格力电器的现金即付能力,逐渐增强。

与家电行业其他上市公司,相比较可知,在2014年,海尔电器、美的电器、TCL电器的速动比率分别为10.23%、68.81%、31.91%,格力电器2014年的流动比率为50.32%,家电行业里,现金比率最高的是海尔电器,为68.81%,比率最低的为美的电器,为10.23%。

格力电器的现金比率较高,表明企业即期偿付能力较强。

“过高的现金比率表示企业不能合理运用流动负债,现金类资产的获利能力低,使得企业机会成本增加,而资金不能得到有效的利用,使企业失去获利机会。

”应该选择合适的项目进行投资,以增强企业资产的获利能力。

4经营效益比较分析

4.1资产营运能力分析

资金的营运能力表示的是企业利用资金,生产产品、获得利润的能力,只有有效的分析和评价企业的营运能力,才能帮助经营者找出经营差距,提高企业的竞争能力。

格力电器2011年至2014年的资产营运指标如表4.1所示。

表4.1:

格力电器2011年-2014年资产营运能力变动指标

年份

项目

2011/12/31

2012/12/31

2013/12/31

2014/12/31

总资产周转率(次)

1.10

1.03

0.98

0.95

流动资产周转率(次)

1.32

1.27

1.26

1.23

存货周转率(次)

4.69

4.21

5.3

8.1

应收账款周转率(次)

68.56

73.52

71.37

61.08

数据来源:

根据格力电器2011年-2014年的年报数据计算得出。

图4.1:

格力电器2011年-2014年资产营运能力变动指标

由表4.1和图4.1可知,格力电器2011-2014年的存货周转率稳步上升,2011年为4.69,2012年为4.21,2013年为5.3,2014年达到8.1。

说明了企业销售实现的速度加快;总资产周转率的指标,2011年为1.10,2012年为1.03,2013年为0.98,2014年达到0.95;流动资产周转率的指标,2011年为1.32,2012年为1.27,2013年为1.26,2014年达到1.23;应收账款周转率的指标,2011年为68.56,2012年为73.52,2013年为71.37,2014年达到61.08。

从这些数据,可以看出,企业的资产的流动性较强,利用的效益高。

表4.2:

家电行业上市公司2014年资产营运能力指标

公司

项目

格力电器

美的电器

青岛海尔

TCL

总资产周转率(次)

0.95

1.3

1.31

1.18

流动资产周转率(次)

1.23

1.87

1.63

1.95

存货周转率(次)

8.1

6.99

8.92

7.71

应收账款周转率(次)

61.08

16.39

18.45

9.57

数据来源:

根据家电行业上市公司2014年的年报数据计算得出

4.2:

家电行业上市公司2014年资产营运能力指标

由表4.2和图4.2可知,格力电器与家电行业其他企业相比较,在总资产周转率、流动资产周转率和存货周转率方面的优势并不明显,但是在应收账款周转率反面,格力电器与其他企业拉开了较大的差距。

在2014年,美的电器、海尔电器、TCL电器的应收账款周转率分别为16.39、18.45、9.57,而格力电器的应收账款周转率达到了61.08,较高的应收账款周转能力,是格力电器发展的一大优势,也说明了格力电器的企业信用政策、付款条件过于严苛。

4.1.1总资产周转率

格力电器2012年的总资产周转率的数据,分别为1.03,2013年为0.98,2014年为0.95,在近三年内不断下降。

查询该格力电器近2012至2013年的利润表可得,该公司的收入成本变动表如表4.2所示。

表4.2:

主营业务收入成本变动表

项目(万元)

2012年比2011年

2013年比2012年

2014年比2013年

增减额

(万元)

百分比

(%)

增减额

(万元)

百分比

(%)

增减额

(万元)

百分比

(%)

主营业务收入

1616073

19.43%

1931175

19.44%

1912241

16.12%

总资产平均余额

2098126

27.82%

2424525.5

25.15%

2433202.5

20.17%

主营业务成本

507669.4

7.45%

717632.79

9.80%

764018.112

9.50%

数据来源:

根据格力电器2011年-2014年的年报数据计算得出

根据表4.2,可知,格力电器从2011年到2014年的主营业务收入都在上升,但是与上一年相比,2012年比2011年上升了19.43%,2013年比2012年上升了19.44%,2014年比2013年上升了16.12%,上升的在不断幅度减小;主营业务成本,2012年比2011年上升了7.45%,2013年比2012年上升了9.80%,2014年比2013年上升了9.50%,近四年的主营业务成本的上升幅度几乎是差不多的。

这说明了格力电器的全部经营效率不断降低,企业应该采取一定的措施,提高资产的利用程度,对多余闲置的资产及时进行处理。

4.1.2流动资产周转率

企业的流动资产周转率比较平稳,但是有一定的下降趋势,2011年为1.32,2012年为1.27,2013年为1.26,2014年达到1.23,流动资产周转率下降,主要是因为:

收入的增长幅度减慢,2012年比2011年上升了19.43%,2013年比2012年上升了19.44%,2014年比2013年上升了16.12%,上升幅度减小。

企业以占用相同流动资产,获得的销售收入越多,企业还是较好的控制了资产的运用效率。

4.1.3存货周转率

4.1.4应收账款周转率

“应收账款周转率表明了应收账款在一年内转为现金的平均次数,反映了企业应收账款周转速度的快慢,也反映了企业对应收账款管理效率的高低。

”

格力电器应收账款周转率,从2011年到2014年,有所下降,应收账款周转率的指标,2011年为68.56,2012年为73.52,2013年为71.37,2014年达到61.08。

但是相比较同行业而言,应收账款周转率仍是特别高的,在2014年,美的电器、海尔电器、TCL电器的应收账款周转率分别为16.39、18.45、9.57,而格力电器的应收账款周转率达到了61.08。

也就是说,企业从取得应收账款的权利到最终受到账款,差不多只要6天的时间。

说明格力公司的应收账款流动性较强,企业的管理效率较高。

格力电器的应收账款周转率在家电行业中处于领先,格力电器能达到如此高的应收账款周转率,得益于两个方面:

一是企业主营业务收入的稳步上升;二是企业以预付款或现销的方式销售。

4.2盈利能力分析

盈利能力的主要指标有销售毛利率和营业利润率。

格力电器近几年的盈利能力指标如表4.4所示。

表4.4:

格力电器2012年-2015年盈利能力变动指标

年份

项目

2011/12/31

2012/12/31

2013/12/31

2014/12/31

销售毛利率(%)

18.07

26.29

32.24

36.10

营业利润率(%)

5.46

8.08

10.34

11.68

数据来源:

根据格力电器2012年-2015年的年报数据计算得出。

图4.4:

格力电器2012年-2015年盈利能力变动指标

由表4.4和图4.4可知,格力电器2011-2015销售毛利率和营业利润率稳步上升,从2011年至2014年,销售毛利率的数据,分别为18.07、26.29、32.24、36.10;营业利润率分别为5.46、8.08、10.34、11.68,说明了企业的盈利能力在不断增长。

表4.5家电行业上市公司2014年资产营运能力指标

年份

项目

格力电器

美的电器

青岛海尔

TCL

销售毛利率(%)

36.10

25.41

27.52

17.57

营业利润率(%)

11.68

9.49

8.71

2.09

数据来源:

根据家电行业上市公司2014年的年报数据计算得出

图4.5:

家电行业上市公司2014年盈利能力指标

4.2.1销售毛利率

格力电器的销售毛利率2011年为18.07,2012年为26.29%,2013年

升级会员

升级会员