金融计量学.docx

《金融计量学.docx》由会员分享,可在线阅读,更多相关《金融计量学.docx(14页珍藏版)》请在冰豆网上搜索。

金融计量学

影响股价指数的因素分析

摘要:

随着证券市场的崛起和迅速发展,其在我国社会经济生活中和国民经济发展中的地位也越来越重要,已成为了我国资本投资市场的一个核心。

虽然,我国证券投资市场的发展已取得了很大成绩,开始逐步走向成熟,但由于起步较晚,受规模、经验和硬、软环境等各方面条件的限制,仍然还存在着许多不够规范、不尽人意和阻碍其健康发展的地方。

本文着重在与分析在中国影响股票价格的各个因素,找出影响中国股票价格的主要影响因素,找出它们的运行机制,并提出相关的政策建议。

关键词:

股价指数,存款利率,国内生产总值,人民币汇率,城镇居民可支配收入,实证分析

Theinfluencingfactorsofstockpriceindexanalysis

Abstract:

Asthestockmarket'sriseandtherapiddevelopmentofthesocialandeconomiclifeinChinaandthestatusofthedevelopmentofnationaleconomyisbecomingmoreandmoreimportant,hasbecomeacoreofcapitalmarketinourcountry.Although,thedevelopmentofsecuritiesinvestmentmarketinChinahasmadegreatachievements,begintograduallymaturing,butduetoalatestart,thescale,experience,andthelimitationofthehardandsoftenvironmentandsoonvariousaspectscondition,therearestillmanyinsufficientstandard,unsatisfactory,andhinderthehealthydevelopmentoftheplace.InthispaperwiththeanalysisofthefactorsthataffectstockpriceinChina,findoutthemaininfluencingfactoroftheinfluenceChinesestockprices,findouttheiroperatingmechanism,andputsforwardrelevantpolicySuggestions.

Keywords:

Stockindex;Interestratesondeposits;Grossdomesticproduct;RMBexchangerate;Disposableincomeofurbanresidents;Empiricalanalysis

1引言

1.1研究背景

我国股票市场成立了几十年,既经历了曲折和坎坷,也取得了重大成就,已成为中国经济格局中重要组成部分。

但是,相对于国外成熟的股票市场,我国股市发展过程中表现出许多特有问题,例如:

政策影响严重、国有股法人股不能上市流通、投机性强、股价波动幅度较大等。

这些问题常常会使政府难以有效股市脉搏,也使投资者无所适从,这就需要我们在对中国股价波动规律进行深入了解的基础上分析影响股价波动的主要原因,以便于监管机构有的放矢地采取一些切实可行的对策,也是投资者了解股价波动的原因,据此预测未来股价走势,减少操作的盲目性,倡导理性投资。

1.2研究目的

因此,对我国这个新兴股票市场的价格指数研究不仅有重要的学术意义,而且有重要的实际意义。

对此,本文选取我国近20年来有关股票价格指数(上证综合指数)、国内生产总值(GDP)、人民币汇率(100美元对人民币)、城镇居民可支配收入及存款利率的统计数据,并运用计量经济学的分析方法,建立相应的回归模型以及运用一些相关分析方法对所建模型进行分析,以更好的说明因素间的关系,即股票价格指数对国内生产总值(GDP)、人民币汇率、城镇居民可支配收入、存款利率的影响关系。

2文献综述

杨杰的《我国利率对股票价格指数影响的实证分析》的一文中提到:

随着股票市场的发展,利率对实体经济的影响日益深刻,股票市场与货币政策的关系也日益紧密在诸多宏观经济因素中,利率调整是货币当局调控经济的重要手段,因而也是影响股票市场的最重要因素之一本文将在借鉴国内外研究的基础上,考察我国利率政策对股票市场尤其是对反应股票价格总体水平的股价指数的影响。

本文采用定性和定量分析归纳与演绎相结合的分析方法对我国利率对股价指数的动态作用进行了深入研究首先,回顾了国内外利率对股价影响的研究现状;其次,在对利率与股票市场传导机制进行科学分析的基础上对1998年前后我国利率对股价影响的现状进行了分析;最后,以VAR模型为基础,采用协整分析与脉冲响应分析方差分解分析相结合的方法对利率及其它因素与股价指数的关系进行了动态计量分析。

潘菁晶《人民币名义汇率与上证综合指数关系的实证研究》中提到:

近三年来,中国汇市持续上扬,但在此期间,中国上证综合股指的走势却分为方向截然不同的两段:

从1020.63点(2005年7月21日)一路飙升至6092.06点(2007年10月16日)后,锋头调转向下,在这样复杂的现实背景下,本文对汇改后中国股市与汇市的关系进行的深入研究,不仅有助于深刻认识当前的资本市场,对于防范金融风险也有重要的理论和实践意义。

本文利用单根检验和协整检验的计量方法,对汇率制度改革后至今的中国股市与汇市的关系进行了实证分析,从购买力评价角度、货币供给、利率和资本流动四个方面对实证结果进行了解释,并指出了汇率的变动带动股市变动,最终取决于各种影响因素决定的市场的力量,我国股市与汇市不再存在简单的长期稳定的关系。

3实证分析

3.1模型的建立

3.1.1变量的说明及模型的建立

根据经验表明,我国的股票价格指数受到许多因素的影响,包括国内生产总值(GDP)、人民币汇率(100美元对人民币)、城镇居民可支配收入及存款利率产生影响。

因此在模型中,将引入这些解释变量进行多元回归分析,得出股票价格指数的主要影响因素。

本文引入了国内生产总值(GDP)、人民币汇率(100美元对人民币)、城镇居民可支配收入及存款利率等4个自变量分析影响我国股票价格指数的因素。

根据引入的变量,设定模型为

其中

——股票价格指数(上证综合指数)

——人民币汇率(100美元对人民币)

——国内生产总值(GDP)

——城镇居民可支配收入

——存款利率

——残差

3.1.2原始数据

通过数据收集和整理,得到了相关变量的数据。

具体数据见表1。

表1变量的原始数据

年份

股票价格指数(上证综合指数)Y

人民币汇率(100美元对人民币)X1

国内生产总值(GDP)

X2

城镇居民可支配收入

X3

存款利率

X4

1990

127.61

478.38

18667.8

1681.00

7.56

1991

292.75

532.33

21781.5

1866.60

7.56

1992

780.39

551.46

26923.5

2109.10

7.56

1993

833.80

576.20

35333.9

2592.00

10.08

1994

647.87

861.87

48197.9

3245.00

10.98

1995

555.29

835.10

60793.7

3934.00

10.98

1996

917.02

831.42

71176.6

4312.50

8.33

1997

1194.10

828.98

78973.0

4516.00

5.67

1998

1146.70

827.91

84402.3

5314.20

4.59

1999

1366.58

827.83

89677.1

5854.00

2.25

2000

2073.48

827.84

99214.6

6280.00

2.25

2001

1645.97

827.70

109655.2

6859.60

2.25

2002

1357.65

827.70

120332.7

7702.80

1.98

2003

1497.04

827.70

135822.8

8472.20

1.98

2004

1266.50

827.68

159878.3

9421.60

2.25

2005

1161.06

819.17

183217.4

10493.00

2.25

2006

2675.47

797.18

211923.5

11759.50

2.52

2007

5261.56

760.40

249529.9

13785.80

3.47

2008

1820.81

694.51

314045.4

15780.70

3.06

2009

3277.14

683.10

340902.8

18130.50

2.25

注:

表中数据根据《中国统计年鉴》数据计算整理所得。

3.2模型的估计

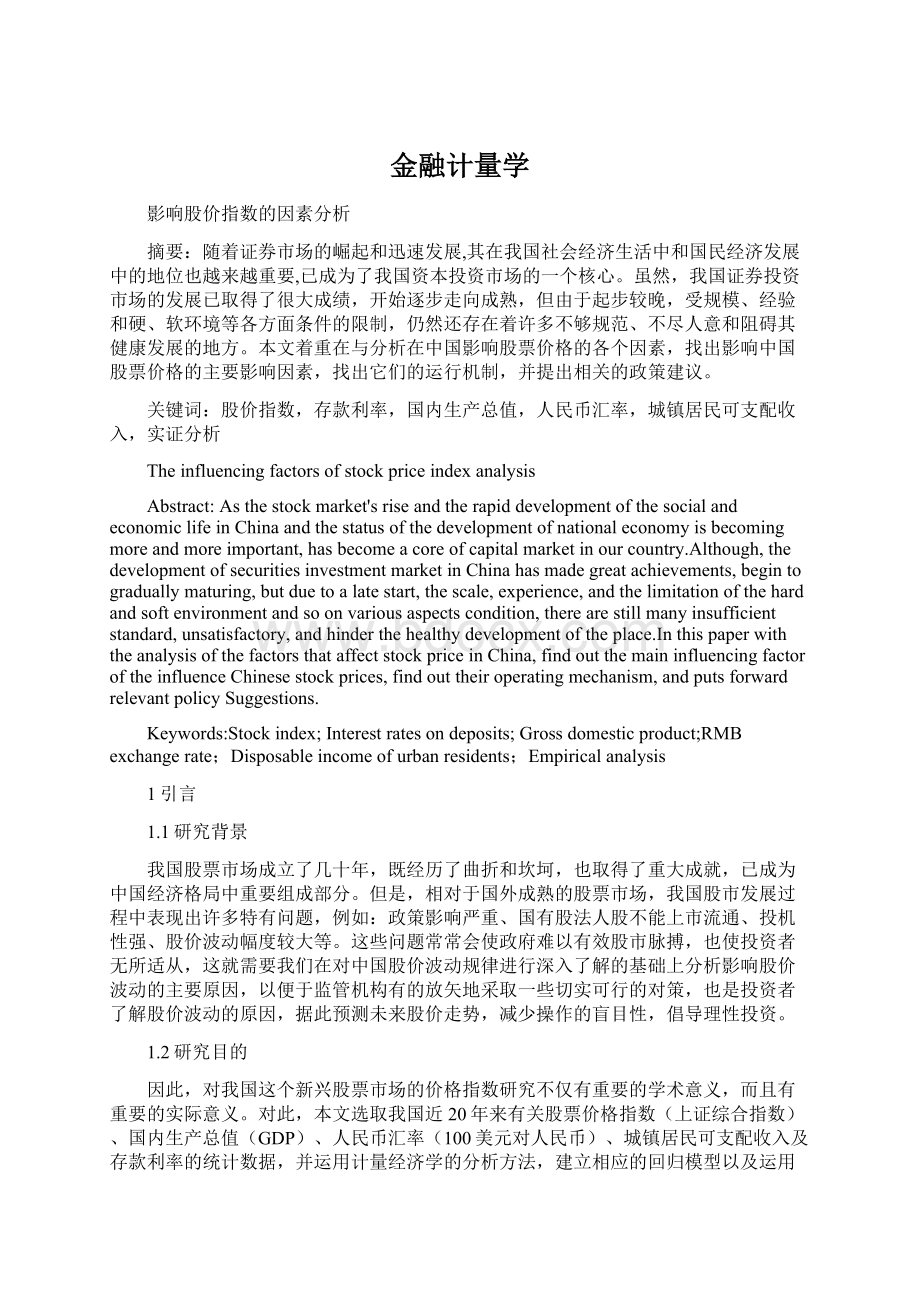

运用OLS对公式进行多元线性回归分析,得到一下结果:

DependentVariable:

Y

Method:

LeastSquares

Date:

06/07/15Time:

15:

17

Sample:

19902009

Includedobservations:

20

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-883.3810

1613.132

-0.547619

0.5920

X1

-0.535956

1.728297

-0.310107

0.7607

X2

-0.042031

0.032245

-1.303494

0.2121

X3

1.054174

0.669701

1.574095

0.1363

X4

71.41683

97.25340

0.734338

0.4741

R-squared

0.628955

Meandependentvar

1494.939

AdjustedR-squared

0.530010

S.D.dependentvar

1165.937

S.E.ofregression

799.3182

Akaikeinfocriterion

16.41771

Sumsquaredresid

9583645.

Schwarzcriterion

16.66665

Loglikelihood

-159.1771

F-statistic

6.356590

Durbin-Watsonstat

1.730605

Prob(F-statistic)

0.003372

图1多元回归分析

T=(-0.547619)(-0.310107)(

升级会员

升级会员