会计阿拉伯数字的书写方法及运用.docx

《会计阿拉伯数字的书写方法及运用.docx》由会员分享,可在线阅读,更多相关《会计阿拉伯数字的书写方法及运用.docx(152页珍藏版)》请在冰豆网上搜索。

会计阿拉伯数字的书写方法及运用

会计阿拉伯数字的书写

训练一基础书写训练

一、训练目的

通过训练使学生掌握阿拉伯数字的标准写法,做到书写规范、清晰、流畅。

二、阿拉伯数字的标准写法

1.数字应当一个一个地写,不得连笔写。

2.字体要各自成形,大小均衡,排列整齐,字迹工整、清晰。

3.有圆的数字,如:

6、8、9、0等,圆圈必须封口。

4.同行的相邻数字之间要空出半个阿拉伯数字的位置。

5.每个数字要紧靠凭证或账表行格底线书写,字体高度占行格高度的

1/2以下,不能写满格,以便留有改错的空间。

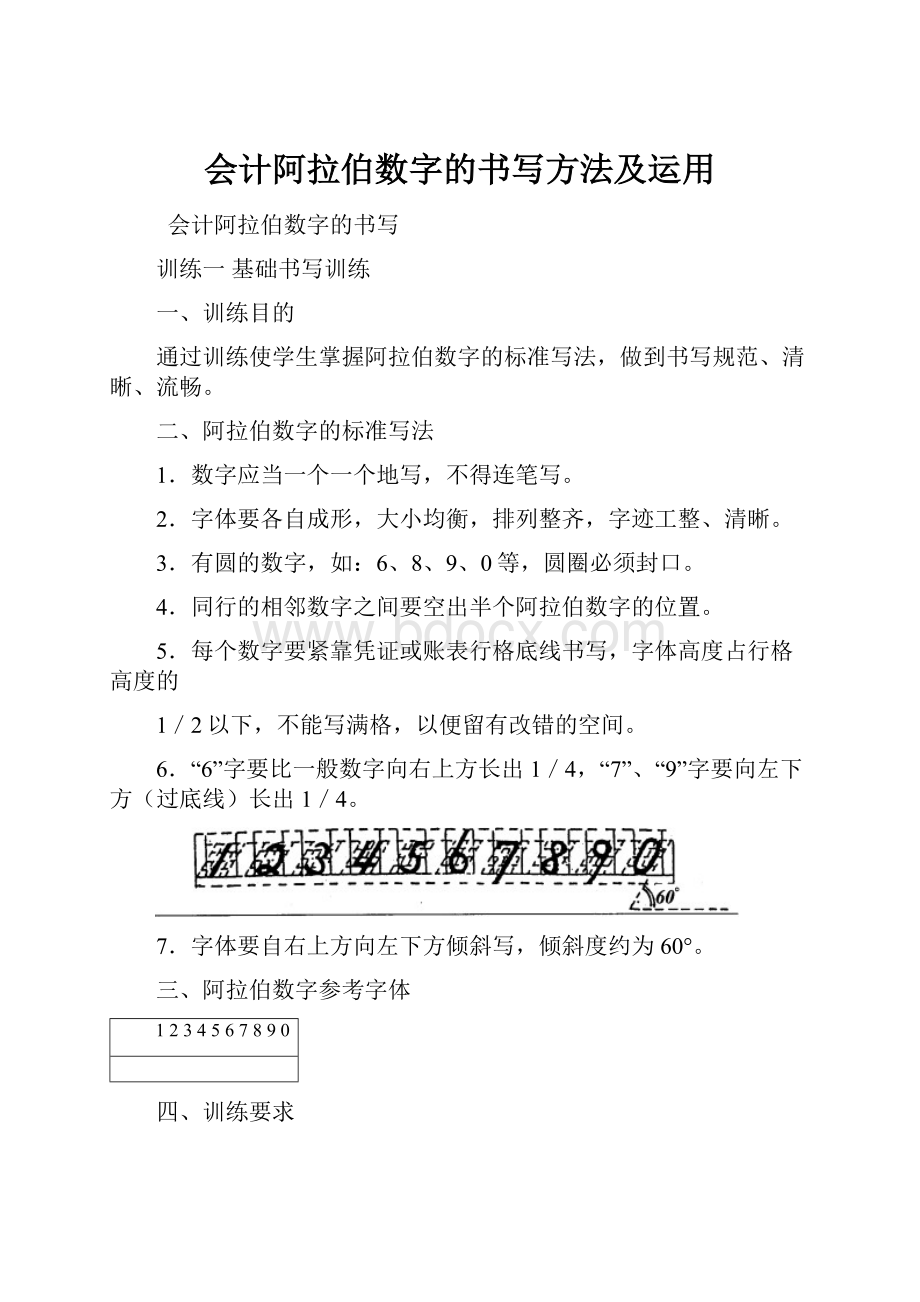

6.“6”字要比一般数字向右上方长出1/4,“7”、“9”字要向左下方(过底线)长出1/4。

7.字体要自右上方向左下方倾斜写,倾斜度约为60°。

三、阿拉伯数字参考字体

1234567890

四、训练要求

按照标准写法进行书写练习,直至书写规范、流畅,指导教师认可。

练习时可用“会计数字练习用纸”。

其格式如下(也可用账页进行书写):

会计数字练习用纸

姓名:

班别:

年月日

训练二汉字大写数字的书写

一、训练目的

通过训练使学生掌握汉字大写数字的标准写法,做到书写规范、流畅。

二、汉字大写数字的标准写法

1.汉字大写数字要以正楷或行书字体书写,不得连笔写。

2.不允许使用未经国务院公布的简化字或谐音字。

大写数字一律用“壹、贰

叁、肆、伍、陆、柒、捌、玖、拾、佰、仟、万、亿、元、角、分、零、整”等。

不得用“毛”代替“角”、“另”代替“零”。

3.字体要各自成形,大小均衡,排列整齐,字迹要工整、清晰。

三、大写数字参考字体

大写数字参考字体

壹

贰

叁

肆

伍

陆

柒

捌

玖

拾

佰

仟

万

元

角

分

壹

贰

叁

肆

伍

陆

柒

捌

玖

拾

佰

仟

万

元

角

分

四、训练要求

按照标准写法进行书写练习,直至书写规范、流畅,指导教师认可。

练习可用“会计数字练习用纸”(也可用账页进行书写)。

会计数字练习用纸

姓名:

班级:

年月日

训练三大小写金额的书写

一、训练目的

掌握大小写金额的标准写法,做到书写规范、清晰、流畅。

二、大小写金额的标准写法

1.小写金额的标准写法

(1)没有位数分割线的凭证账表上的标准写法:

1)阿拉伯金额数字前面应当书写货币币种符号或者货币名称简写,币种符号和阿拉伯数字之间不得留有空白。

凡阿拉伯数字前写出币种符号的,数字后面不再写货币单位。

2)以元为单位的阿拉伯数字,除表示单价等情况外,一律写到角分;没有角分的角位和分位可写出“00”或者“―”;有角无分的,分位应当写出“0”,不得用“-”代替。

3)只有分位金额的,在元和角位上各写一个“0”字并在元与角之间点一个小数点,如“¥0.06”。

4)元以上每三位要空出半个阿拉伯数字的位置书写,如:

¥5647108.92。

也可以三位一节用“分位号”分开,如:

¥5,647,108.92。

(2)有数位分割线的凭证账表的标准写法:

1)对应固定的位数填写,不得错位。

2)只有分位金额的,在元和角位上均不得写“0”字。

3)只有角位或角分位金额的,在元位上不得写“0”字。

4)分位是“0”的,在分位上写“0”,角分位都是“0”的,在角分位上各写一个“0”字。

2.大写金额的标准写法

(1)大写金额要紧靠“人民币”三字书写,不得留有空白,如果大写数字前没有印好“人民币”字样的,应加填“人民币”三字。

(2)大写金额数字到“元”或“角”,在“元”或“角”后写“整”字;大写金额有“分”的,“分”后面不写“整”字。

如:

¥12,000.00应写为:

人民币壹万贰仟元整;再如:

¥48,651.80可写为:

人民币肆万捌仟陆佰伍拾壹元捌角整,而¥486.56应写为:

人民币肆佰捌拾陆元伍角陆分。

(3)分位是“0”可不写“零分”字样,如:

¥4.60应写为:

人民币肆元陆角整。

(4)阿拉伯金额数字中间有“0”时,汉字大写金额要写“零”字。

如¥1,409.50应写为:

人民币壹仟肆佰零玖元伍角整。

(5)阿拉伯金额数字元位是“0”的,或者数字中间连续有几个“0”的,元位也是“0”,但角位不是“0”时,汉字大写金额可以只写一个零字,也可以不写“零”字。

如:

¥1,680.32,汉字大写金额应写为:

人民币壹仟陆佰捌拾元零叁角贰分;或者写为:

人民币壹仟陆佰捌拾元叁角贰分,又如:

¥97,000.53,汉字大写金额应写为:

人民币玖万柒仟元零伍角叁分,或者写成:

人民币玖万柒仟元伍角叁分。

(6)阿拉拍金额数字角位是“0”,而分位不是“0”时,汉字大写金额“元”后面应写“零”字。

如¥6﹐409.02,汉字大写金额应写成:

人民币陆仟肆佰零玖元零贰分,又如¥325.04,汉字大写金额应写为:

人民币叁佰贰拾伍元零肆分。

(7)阿拉伯金额数字最高是“1”的,汉字大写金额加写“壹”字,如¥15.80,汉字大写金额应写成:

人民币壹拾伍元捌角整,¥135,800.00,汉字大写金额应写成:

人民币壹拾叁万伍仟捌佰元整。

(8)在印有大写金额万、仟、佰、拾、元、角、分位置的凭证上书写大写金额时,金额前面如有空位,可划“

”注销,阿拉伯金额数字中间有几个“0”(含分位),汉字大写金额就是几个“零”字。

又如¥100.50汉字大写金额应写成:

人民币

万

仟壹佰零拾零元伍角零分。

三、大小写金额书写示例

1.郑州市华原商厦开具的一张发票

大小写金额书写对照表

会计凭证账表的小写金额栏

原始凭证上的大写金额栏

没有数位分割线

有数位分割线

万

千

百

十

元

角

分

¥0.08

8

人民币:

捌分

¥0.60

6

0

人民币:

万

仟

佰

拾

元陆角零分

¥2.00

2

0

0

人民币:

贰元整

¥17.08

1

7

0

8

人民币:

壹拾柒元零捌分

¥630.06

6

3

0

0

6

人民币:

万

仟陆佰叁拾零元零角陆分

¥4,020.70

4

0

2

0

7

0

人民币:

肆仟零贰拾元柒角整

¥15,006.09

1

5

0

0

6

0

9

人民币:

壹万伍仟零陆元零玖分

¥13,000.40

1

3

0

0

0

4

0

人民币:

壹万叁仟零佰零拾零元肆角零分

四、训练资料

2002年1月份现金和银行存款收付业务的发生额:

1)¥0.702)¥0.903)¥16.05

4)¥84.005)¥150.656)¥6,430.08

7)¥80,004.738)¥131,000.409)¥109,806.50

五、训练要求

根据上述资料书写大小写金额。

大小写金额书写训练用纸

会计凭证、账表上的小写金额

原始凭证上的大写金额栏

没有数位分割线

有数位分割线

十

万

千

百

十

元

角

分

人民币:

拾万仟佰拾元角分

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

人民币:

拾万仟佰拾元角分

实验二原始凭证的填制

一、实验目的

通过实验使学生掌握原始凭证的基本内容、填制方法及会计凭证的传递程序。

二、实验资料

名称:

滨江空调机厂地址:

滨江市和平路13号

电话:

88237160纳税人识别号:

230102*********

开户行及账号:

工商行十二办211040003-91

×××

实验中发生的经济业务均以“滨江空调机厂”为会计主体。

三、实验要求

1.根据本实验滨江空调机厂2002年1月份发生的四笔经济业务填制原始凭证。

2.说明各项经济业务分别应填制何种记账凭证,各应附有哪些原始凭证。

3.说明各项经济业务中会计凭证传递的程序。

四、实验设计

1.对实验中涉及的银行转账结算方式、增值税的基本内容及会计处理,基础会计中尚未学习,指导教师应将其基本内容简要给以介绍(下同)。

2.实验资料列示了四项经济业务的全部原始单据。

实验中要求学生正确填制原始凭证,引导学生辨别各联单据的不同用途,使学生了解上列各项业务中会计凭证传递的一般程序。

3.实验中可以组织学生对机构设置、会计人员配备不同的企业,自行设计会计凭证传递程序。

实验中三项要求可分别进行,实验时间约需100分钟。

五、具体实验

1.1月6日,根据本月份工资结算汇总表,从银行提取现金,以备发放工资。

签发现金支票一张,金额105﹐004.70元。

中国工商银行中国工商银行现金支票

现金支票存根

DB出票日期(大写)年月日付款行名称:

02收款人:

出票人账号:

人民币

(大写)

亿

千

百

十

万

千

百

十

元

角

分

科目

对方科目

出票日期年月日科目(借)

收款人

金额

用途

上列款项请从我账户内支付对方科目

出票人签章付讫日期

出纳复核记账

单位主管会计

贴对账号单处

2.1月14日,采用提货制销售产品一批,销售科业务员开出增值税专用发票一式四联。

购货方采购员持发票到财务科以转账支票办理货款结算,财会人员收取支票后,当日填写转账存款单送存银行。

单据一:

销售科业务员开出增值税专用发票一式四联。

6100033140黑龙江增值税专用发票

开票日期:

2002年01月14日NO.0063490

购货

单位

名称

安庆石化总厂

纳税人登记号

NO.280602100100027

地址、电话

安庆新村4628743

开户银行及账号

工商行三分行20100354

商品或劳务名称

计量

单位

数量

单价

金额

税率

(%)

第一联存根联销货方留存备查

税额

百

十

万

千

百

十

元

角

分

6

0

0

0

0

0

¥

6

0

0

0

0

0

百

十

万

千

百

十

元

角

分

1

0

2

0

0

0

¥

1

0

2

0

0

0

E-1型风机

台

5

1,200.00

17

合计

价税合计(大写)

柒仟零贰拾元整(小写)¥7020.00

销货

单位

名称

滨江空调机厂

纳税人登记号

NO230102*********

地址、电话

滨江市和平路13号

开户银行及账号

工商银行十二办211040003-91

收款人:

复核:

开票人:

销货单位(未盖章无效)

6100033140黑龙江增值税专用发票

开票日期:

2002年01月14日NO.0063490

购货

单位

名称

安庆石化总厂

纳税人登记号

NO.280602100100027

地址、电话

安庆新村4628743

开户银行及账号

工商行三分行20100354

商品或劳务名称

计量

单位

数量

单价

金额

税率

(%)

第二联发票联购货方记账凭证

税额

百

十

万

千

百

十

元

角

分

6

0

0

0

0

0

¥

6

0

0

0

0

0

百

十

万

千

百

十

元

角

分

1

0

2

0

0

0

¥

1

0

2

0

0

0

E-1型风机

台

5

1,200.00

17

合计

价税合计(大写)

柒仟零贰拾元整(小写)¥7020.00

销货

单位

名称

滨江空调机厂

纳税人登记号

NO230102*********

地址、电话

滨江市和平路13号

开户银行及账号

工商银行十二办211040003-91

收款人:

复核:

开票人:

销货单位(未盖章无效)

6100033140黑龙江增值税专用发票

开票日期:

2002年01月14日NO.0063490

购货

单位

名称

安庆石化总厂

纳税人登记号

NO.280602100100027

地址、电话

安庆新村4628743

开户银行及账号

工商行三分行20100354

商品或劳务名称

计量

单位

数量

单价

金额

税率

(%)

第三联抵扣联购货方扣税凭证

税额

百

十

万

千

百

十

元

角

分

6

0

0

0

0

0

¥

6

0

0

0

0

0

百

十

万

千

百

十

元

角

分

1

0

2

0

0

0

¥

1

0

2

0

0

0

E-1型风机

台

5

1,200.00

17

合计

价税合计(大写)

柒仟零贰拾元整(小写)¥7020.00

销货

单位

名称

滨江空调机厂

纳税人登记号

NO230102*********

地址、电话

滨江市和平路13号

开户银行及账号

工商银行十二办211040003-91

收款人:

复核:

开票人:

销货单位(未盖章无效)

6100033140黑龙江增值税专用发票

开票日期:

2002年01月14日NO.0063490

购货

单位

名称

安庆石化总厂

纳税人登记号

NO.280602100100027

地址、电话

安庆新村4628743

开户银行及账号

工商行三分行20100354

商品或劳务名称

计量

单位

数量

单价

金额

税率

(%)

第四联记账联销货方记账凭证

税额

百

十

万

千

百

十

元

角

分

6

0

0

0

0

0

¥

6

0

0

0

0

0

百

十

万

千

百

十

元

角

分

1

0

2

0

0

0

¥

1

0

2

0

0

0

E-1型风机

台

5

1,200.00

17

合计

价税合计(大写)

柒仟零贰拾元整(小写)¥7020.00

销货

单位

名称

滨江空调机厂

纳税人登记号

NO230102*********

地址、电话

滨江市和平路13号

开户银行及账号

工商银行十二办211040003-91

收款人:

复核:

开票人:

销货单位(未盖章无效)

单据二:

购货方采购员持发票到财务科以转账支票办理货款结算。

中国工商银行转账支票

出票日期(大写)年月日付款行名称:

工商行三支行

收款人:

出票人账号:

20100354

人民币

(大写)

亿

千

百

十

万

千

百

十

元

角

分

用途科目(借)

上列款项请从对方科目

我账户内支付转账日期

出票人签章复核记账

中国工商银行

转账支票存根

DB

02

科目

对方科目

出票日期年月日

收款人

金额

用途

单位主管会计

单据三:

财会人员收取支票后,当日填写转账存款单送存银行,填写银行进账单。

中国工商银行进账单(回单)

20年月日第25号

收款人

全称

付款人

全称

此联是银行交给收款人的回单

账号

账号或地址

开户银行

开户银行

人民币(大写)

千

百

十

万

千

百

十

元

角

分

票据种类

收款人开户银行盖章

票据张数

单位主管会计复核记账

中国工商银行进账单(贷方凭证)

20年月日第25号

收款人

全称

付款人

全称

此联由收款人开户银行作贷方凭证

账号

账号或地址

开户银行

开户银行

人民币(大写)

千

百

十

万

千

百

十

元

角

分

票据种类

收款人开户银行盖章

票据张数

单位主管会计复核记账

中国工商银行进账单(收账通知)

20年月日第25号

收款人

全称

付款人

全称

此联是银行给收款人的收账通知

账号

账号或地址

开户银行

开户银行

人民币(大写)

千

百

十

万

千

百

十

元

角

分

票据种类

收款人开户银行盖章

票据张数

单位主管会计复核记账

3.1月20日,出纳员将多余库存现金3﹐500元送存银行,填写现金存款单一张(面额100元30张;面额50元10张)。

中国工商银行现金存款单(收账通知)

20年月日

收款单位

全称

款项来源

第一联由银行盖章后退回单位

账号

开户银行

交款单位

人民币(大写)

千

百

十

万

千

百

十

元

角

分

辅币

券别

伍角

贰角

壹角

伍分

贰分

壹分

收款员收讫

复核员

张数

主币

券别

壹百元

伍拾元

拾元

伍元

贰元

壹元

张数

中国工商银行现金存款单(收入凭证)

20年月日

收款单位

全称

款项来源

第二联收款人开户银行作贷方凭证

账号

开户银行

交款单位

人民币(大写)

千

百

十

万

千

百

十

元

角

分

辅币

券别

伍角

贰角

壹角

伍分

贰分

壹分

收款员收讫

复核员

张数

主币

券别

壹百元

伍拾元

拾元

伍元

贰元

壹元

张数

中国工商银行现金存款单(出纳留存)

20年月日

收款单位

全称

款项来源

第三联出纳留存

账号

开户银行

交款单位

人民币(大写)

千

百

十

万

千

百

十

元

角

分

辅币

券别

伍角

贰角

壹角

伍分

贰分

壹分

收款员收讫

复核员

张数

升级会员

升级会员