航空业复苏龙头受益匪浅.docx

《航空业复苏龙头受益匪浅.docx》由会员分享,可在线阅读,更多相关《航空业复苏龙头受益匪浅.docx(28页珍藏版)》请在冰豆网上搜索。

航空业复苏龙头受益匪浅

中国国航行业复苏轨迹清晰龙头公司受益匪浅

一、行业景气判断

1.1行业回顾:

告别调整,确立复苏趋势

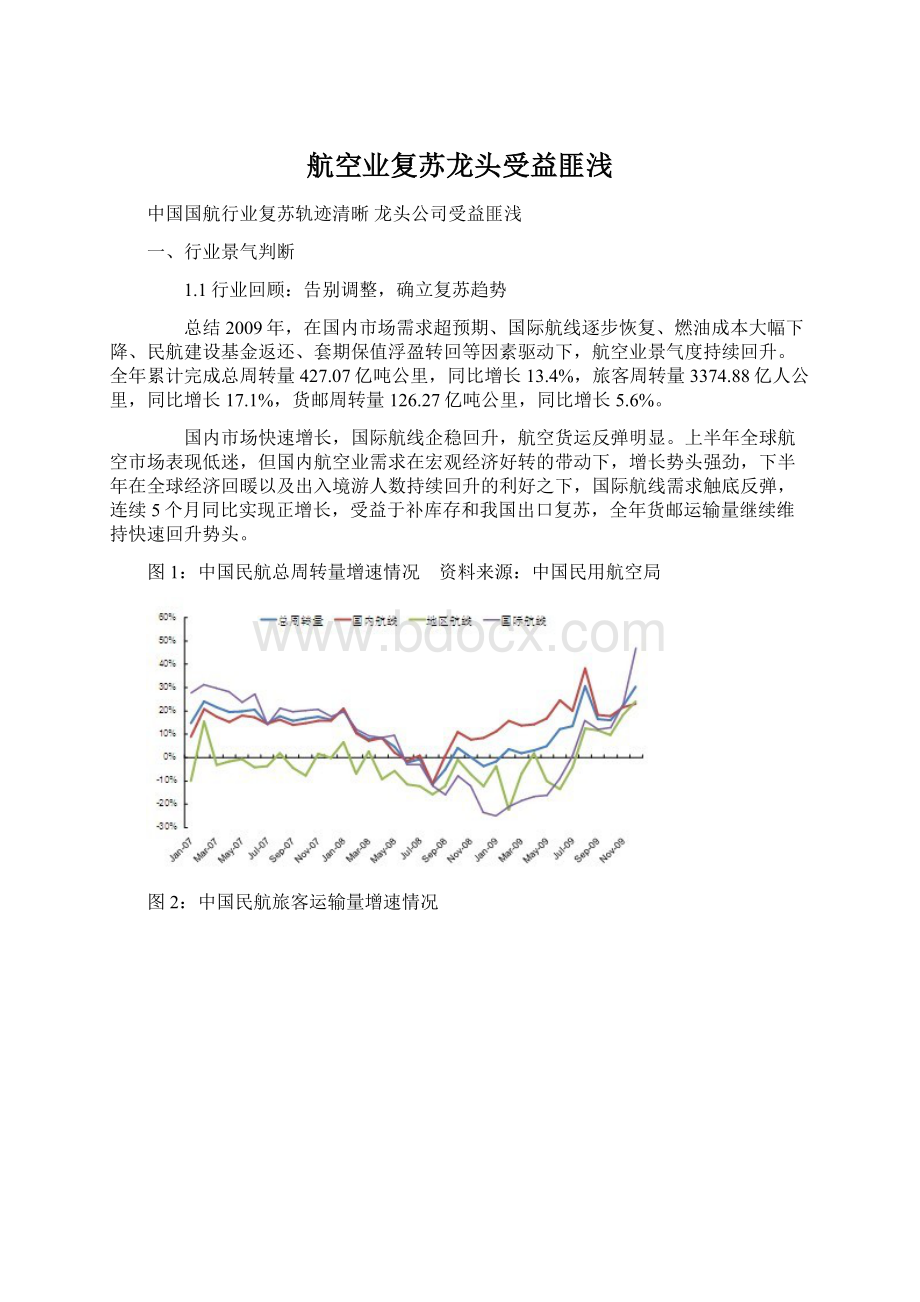

总结2009年,在国内市场需求超预期、国际航线逐步恢复、燃油成本大幅下降、民航建设基金返还、套期保值浮盈转回等因素驱动下,航空业景气度持续回升。

全年累计完成总周转量427.07亿吨公里,同比增长13.4%,旅客周转量3374.88亿人公里,同比增长17.1%,货邮周转量126.27亿吨公里,同比增长5.6%。

国内市场快速增长,国际航线企稳回升,航空货运反弹明显。

上半年全球航空市场表现低迷,但国内航空业需求在宏观经济好转的带动下,增长势头强劲,下半年在全球经济回暖以及出入境游人数持续回升的利好之下,国际航线需求触底反弹,连续5个月同比实现正增长,受益于补库存和我国出口复苏,全年货邮运输量继续维持快速回升势头。

图1:

中国民航总周转量增速情况 资料来源:

中国民用航空局

图2:

中国民航旅客运输量增速情况

图3:

中国民航货邮运输量增速情况

航空运力投放谨慎,飞机利用率底部回升,客座率保持稳定。

09年航空公司采取一系列措施放缓飞机引进速度,包括推迟引进飞机、取消飞机订单、退租到期飞机、淘汰老旧飞机等,10月底全民航运输飞机1389架,同比增长10.59%,远低于08年同期水平,飞机引进速度的降低使得09年飞机日利用率较08年有所提高,得益于需求的高速增长,以及航空公司运力投放的相对谨慎,行业平均客座率的保持稳定,由于全年需求增速高于运力投放增速,行业供需格局和运营环境显著改善。

图4:

中国民航飞机日利用率情况

图5:

中国民航客座率情况

票价水平前低后高,航油成本同比下降,人民币升值压力渐显。

上半年国内航线折扣较大,国际航线需求不振,整体票价水平低迷,下半年随着全球经济的复苏以及高端商务旅客的回流,票价水平逐步回升。

2009年国际原油价格随着金融危机缓解逐季提升,从年初的44.6美元/桶,上涨到年末的80美元一线,年均价65美元/桶,同比下跌35%,国内航油价格伴随着国内成品油定价机制改革,与国际原油价格关联性加强,航油出厂价从年初的3990元/吨,上调到年末5190元/吨,年航油均价4830元/吨,同比下跌35.04%,航油价格的下跌有效降低了航空公司航油成本,缓解了航空业的经营困境。

2009年全年人民币兑美元汇率全年基本保持稳定,但在热钱涌入、出口改善、贸易摩擦等背景下,2010年人民币重拾升值通道是大概率事件。

图6:

国内航线票价指数

图7:

亚洲及港澳地区航线票价指数 图8:

国际航线(不包括亚洲)票价指数

资料来源:

中国民用航空局 资料来源:

中国民用航空

图9:

2006-2009年国际原油价格走势 图10:

2006-2009年国内航油零售价格走势

图11:

2009年人民币兑美元汇率走势

资料来源:

WIND

1.2行业展望:

蓄势待发,迎接繁荣时代

展望2010,随着经济复苏从投资领域向消费领域的扩张,需求持续回暖将驱动航空业从复苏走向繁荣,在人民币升值、油价稳定和票价水平提升的助推下,行业高质量增长可期。

经济强劲复苏带动航空业重回增长快车道。

从中国GDP增速与航空总周转量增速的对比数据来看,航空总周转量与GDP具有显著相关性,在1989-2009年的21年内,航空业经历了98年东南亚金融危机、03年"非典"和08年国际金融危机三次大的外生冲击,期间总运输周转量均发生了大幅下滑,但在危机过后马上就有一个大幅度的反弹,在随后经济平稳增长的年份里,总周转量增速紧随GDP波动,倍率在1.5倍左右。

金融危机爆发后,政府出台了多项保持经济增长的措施,使得我国经济在全球率先复苏,从经济周期来看,未来较长时间内,我国经济仍将保持较快发展,这将给航空业的高速增长提供坚实的基础。

图12:

航空运输总周转量和GDP增速情况

资料来源:

中国民用航空局、国家统计局

航空货运业务与宏观经济的波动更为密切,历史数据显示,航空货运业务的波动一般滞后于PMI指数波动2-3个月,当PMI处于50以上(即经济处于扩张期)时,航空货运业务会进入快速增长期。

产生这种现象的原因在于,PMI指数上升意味着采购经理的购买需求扩大,那么未来(可能有2-3个月左右的时滞)采购量释放时,航空货运周转量增速也会随之上升。

2009年3月PMI重返50以上,6月份货邮周转量同比增速同比转正,8月份以来,一直维持两位数的快速增长。

基于历史上PMI指数相对于货运周转量增速的先导性特征,我们认为2010年货运周转量仍将保持两位数的高速增长。

图13:

PMI指数对航空货运周转量增速具有先导性

资料来源:

中国民用航空局、国家统计局

图14:

2006-2026年全球客运周转量增长分布

资料来源:

空客公司

图15:

2008-2028年各国和各地区客运周转量增速

资料来源:

波音公司

人均收入稳步提高激发航空旅游消费潜力。

2009年我国人均航空消费仅0.15次,不到世界平均水平的一半,更远低于发达国家水平,随着国内居民人均收入的提高,航空市场增长潜力巨大,居民消费升级将成为航空业发展的核心动力。

图16:

我国航空市场需求潜力巨大

资料来源:

WIND

2009年国务院讨论并原则通过《关于加快发展旅游业的意见》,其中明确指出要把旅游业培育成国民经济的战略性支柱产业和人民群众更加满意的现代服务业。

目前,我国经济社会发展进入了旅游消费需求快速增长的新阶段,2009年我国人均GDP已超过3000美元,按照国际旅游业发展规律,将进入大众旅游消费快速发展阶段,国内游和入境游的协同发展将有效提升航空需求,成为中国航空业进入未来十年黄金岁月的助推器。

图17:

居民旅游方式和旅游动机 图18:

国内旅游收入及增速情况

资料来源:

天相投资 资料来源:

国家旅游局

图表1:

2020年世界十大旅游目的地

上海世博会为行业景气回升锦上添花。

2010年上海世博会将于5月1日至10月31日举行,历时184天,官方预计的参会人数是7000万。

上海世博会是继北京奥运会之后的又一个国家重大项目,将对我国经济社会发展产生强劲的推动力,也是航空业面临的一次难得的发展机遇,参考历届综合性世博会的参观人数,并充分考虑上海的国际影响力和我国举办大型博览会的能力与决心,参会人数达到7000万为大概率事件。

图19:

历届世博会(综合)参会人数

资料来源:

WIND

从近年来世博会举办国航空公司的运营情况来看,世博会举办当年航空公司的主营业务收入和利润水平会出现明显的增长,如果我们假设参会人数中10%为航空旅客,则世博会带来的航空客流在700万人左右为较保守估计,巨大的客流量将对航空需求形成有效支撑,极大的提升航空公司2010年的经营业绩。

表2:

2005年日本爱知世博会--日本航空主要财务指标

时间 2004 2005 2006 2007 2008

主营收入增长率 -7.28% 11% 3% 5% -3%

资料来源:

Bloomberg

表3:

2000年德国汉诺威世博会--汉莎航空主要财务指标

时间 1999 2000 2001 2002 2003

主营收入增长率 10.46% 18.8% 9.8% 1.69% -5.98%

EBITDA增长率 0.25% 9.74% -20.4% 29.5% -26.9%

资料来源:

Bloomberg

表4:

1993年韩国大田世博会--大韩航空主要财务指标

时间 1992 1993 1994 1995 1996

主营收入增长率 4.86% 51.97% -12.08% 6.74% -92.16%

EBITDA增长率 5.3% 35.7% 9.44% -59.59% -72.36%

资料来源:

Bloomberg

二、公司竞争优势

2.1优质服务提升品牌,客户忠诚客座领先

中国国航长期以来致力于服务品质的提升,在全球范围内建立了良好的品牌形象,通过注重客户关系的维护和沟通,不断提高客户忠诚度,保证了客座率高于行业平均水平,为企业收入的可持续增长和盈利能力的稳步提高奠定了坚实的基础。

中国国航是中国唯一载国旗飞行的民用航空公司以及世界最大的航空联盟--星空联盟的成员,同时也是2008年北京奥运会唯一航空客运合作伙伴,连续五年入选"中国品牌年度大奖(航空服务业)",具有国内航空公司第一的品牌价值,也是中国民航唯一一家进入"世界品牌500强"的企业,优质的品牌为国航积累了大量的忠诚客户,2003年至2008年常旅客收入复合增长率达27%。

在加快发展常旅客巩固市场基础的同时,国航还注重渠道创新,大力发展网站销售和电话销售,成效明显,国航良好的品牌形象也对两舱业务的拓展起到了助推器的作用,2003年-2008年两舱收入复合增长率也接近27%,两舱收入的增长对国航盈利的提升起到了有效的支撑作用。

图20:

国航常旅客收入增长情况 图21:

国航两舱收入增长情况

资料来源:

公司公告 资料来源:

公司公告

图22:

网站和电话销售收入同比情况

资料来源:

公司公告

国航拥有首屈一指的品牌优势和高质量的忠实客户群,拥有业内公认的素质超群的飞行员队伍,长期的安全记录、良好的服务意识,已使公司建立起广泛的品牌认知度和美誉度,这也使得公司的客座率水平长期处于行业首位,在运营优势明显的国际航线上,2004年至2009年的平均客座率比南航和东航都高出了近8.5个百分点,在市场竞争激烈的国内航线上,平均客座率也比南航和东航都高出近2.6个百分点。

图23:

三大航国内航线客座率对比情况 图24:

三大航国际航线客座率对比情况

资料来源:

公司公告 资料来源:

公司公告

2.2稳健经营优化收入,狠抓管理严控成本

中国国航长期以来坚持国际与国内市场、客运与货运市场均衡发展的战略,国内和国际航线已经基本形成衔接良好的网络,客运与货运收入占比也持续改善,收入结构得到进一步优化。

图25:

国航收入构成(客运/货运) 图26:

国航收入构成(国内/国际及地区

资料来源:

公司公告 资料来源:

公司公告

企业追求利润最大化的有效途径之一是成本最小化,尤其对于高投入,盈利随需求周期性变化的航空企业来说,成本控制至关重要,在竞争激烈的航空市场中,降低成本不仅可以增加盈利空间,还可以适当降低价格、增强产品的竞争力,进一步提高市场份额,从而形成收益不断提升的良性循环。

多年以来,中国国航凭借精湛的管理能力,不断完善和深化成本节约措施,在降低航油成本、机场起降费、三项费用方面取得明显成效,这也使得国航在成本控制和盈利能力方面一直走在行业的前列。

图表27:

国航09年中期成本结构

资料来源:

公司公告

航油成本是航空公司营业成本中的第一大组成部分,占比超过30%,因此航油的使用效率对各公司的盈利能力有非常大

升级会员

升级会员