我国商业银行个人理财业务发展现状问题及对策 毕业论文.docx

《我国商业银行个人理财业务发展现状问题及对策 毕业论文.docx》由会员分享,可在线阅读,更多相关《我国商业银行个人理财业务发展现状问题及对策 毕业论文.docx(12页珍藏版)》请在冰豆网上搜索。

我国商业银行个人理财业务发展现状问题及对策毕业论文

目录

引言3

一、商业银行个人理财业务现状分析3

(一)我国商业银行个人理财业务发行规模3

(二)我国商业银行个人理财业务发展盈利4

(三)我国商业银行个人理财业务结构与创新6

(四)我国商业银行个人理财业务管理6

三、我国商业银行个人理财业务发展中存在的问题6

(一)市场定位不明6

(二)盈利能力较低7

(三)管理体系缺失8

(四)专业人才匮乏9

(五)客户群个人理财观念落后9

四、促进商业银行个人理财业务发展的建议10

(一)强化客户市场细分,推进差异化10

(二)实行以客户需求为导向的盈利模式10

(三)提升商业银行客户关系管理及业务风险管理11

(四)加强专业理财人员培养12

(五)强化理财观念宣传,开发潜在客户市场13

参考文献:

15

【论文摘要】本文研究结合相关理论和我国商业银行个人理财业务现实情况,对当前我国商业银行个人理财业务的发展现状进行分析,并重点阐述其发展中存在的主要问题及原因,从个人理财业务的产品结构、盈利能力、管理体系、服务能力和客户现状分析,明确当前我国商业银行个人理财业务开展中基于市场定位不清楚、盈利能力较低、管理体系能力不强、专业人才不足及客户群理财观念落后等对于我国商业银行个人理财业务发展的限制。

针对各制约因素,形成包括强化市场细分和差异化、强化以客户为中心的盈利模式建设、提升综合管理及风险管理能力、建设专业人才队伍并提升对客户的理财观念宣传等,以期能够更好的解决限制我国商业银行个人理财业务发展的问题,促进商业银行个人理财业务的新发展。

【关键词】商业银行;个人理财;业务发展

引言

随着我国经济社会的迅速发展,居民的个人平均可支配收入不断增加,除日常消费需求外,居民的剩余资金不断增加。

在此情况下,商业银行的个人理财业务逐渐兴起和发展。

根据我国银监会《商业银行个人理财业务管理暂行办法》,个人理财业务就是商业银行理财专家,结合客户自身的财务及资产情况,以及其风险承受能力等,对客户设计的个性化投资方案或投资组合,其主要目的在于通过对客户时资产的合理投资,以包括保险、证券、贵金属、储蓄等多重因素在内的投资方式实现客户资产的最大保值增值,降低单一储蓄的收益不足问题,并平衡投资风险。

商行个人理财业务在我国资本市场逐渐发展、个人投资需求逐渐提升的今天,以相对于直接投资资本市场的较低风险,相对单一储蓄的较高利润,成为商业银行个人客户的主要业务产品。

商业银行个人理财业务是商业银行业务创新与发展的重要结果,努力发展个人理财业务对于商业银行的业务结构调整与盈利能力增强意义重大,对于商业银行的市场影响力和竞争力的改善都有着重要意义,需要加以关注。

一、商业银行个人理财业务现状分析

(一)我国商业银行个人理财业务发行规模

近年来,我国商业银行的个人理财业务发展迅速,这得益于国民经济的增长和个人财富的增加,以及我国住房、医疗、教育、养老等体制的改革,这些大大刺激了居民的理财需求。

[1]笔者主要结合2005-2012年的相关数据对我国商业银行的个人理财业务进行现状分析,其内容如下:

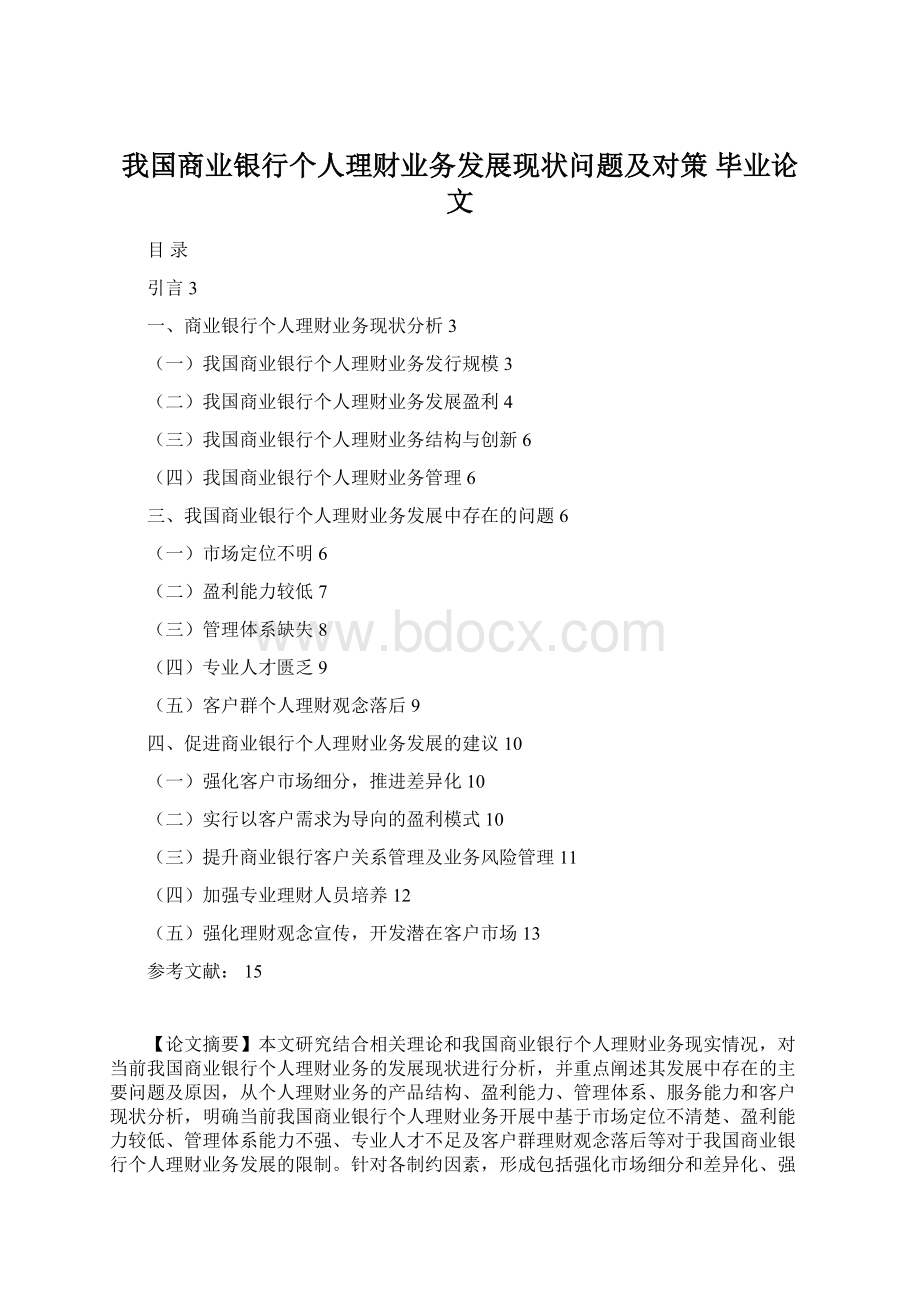

图12005-2012年个人理财产品发行规模情况表(单位:

亿元)

资料来源:

银监会总结报告等资料整理所得

从图1中可以看出,2005-2012年的商业银行理财产品发放规模逐渐上升,但是其增长率却呈现出剧烈变动,这说明商业银行理财产品有所发展,但是其市场效果并不稳定,尤其是,2008年前后其增长率的剧烈波动,说明商业银行理财产品缺乏稳定市场的能力。

此外,2005-2007年商行个人理财业务有所增长,在2008年出现爆炸式增长。

尤其是2007-2008年商业银行理财产品的爆发式增长,主要与2007-2008年我国国内资本市场形势有关,当时国内的理财产品逐渐得到了市场接受,并且整个资本市场表现出较好的发展趋势,出现在证券市场上得投资基金产品等在当年得到市场投资者的极高追捧,并出现近年来最高的基金认购数量,这对当年商业银行的理财产品投资增长有着重要的影响,联系2008年我国资本市场的实际情况而言,2008年商行个人理财业务的爆炸式发展主要与证券市场牛市有关,这就使得投资者对于资本市场信心加剧,对市场预期偏向良好状态,进而促使投资欲望增加。

并且,2008年我国商行的个人理财产品已经历一定时间的发展,投资者对理财产品的理解和支持程度有所增加,加之市场的投资热,导致当年的商行个人理财出现极迅速的发展。

然而,2008年后的2009-2012年个人理财产品的发行规模增速有所下滑,2008-2009年相比较,2009年相对出现负增长,这说明我国商业银行的理财产品市场的投资热情剧烈下滑,这主要因为2008年极受追捧的基金类理财产品的市场表现并不十分良好,多数投资者对其支持度下降,加之全球性金融危机后资本市场出现急速的萎缩,各界对于资本市场的预期偏于风险规避角度,投资者更偏于理性分析和预测市场投资产品,进而更加偏于平稳性投资,降低投资规模等,这就使得商行的个人理财业务增速下滑。

并且,自此开始各商业银行提高理财门槛,投资者对个人理财趋于理性。

(二)我国商业银行个人理财业务发展盈利

笔者以2000-2011年花旗银行个人理财业务在总业务收入中的比重与我国部分商业银行的个人理财业务在总业务中的收入占比的均值为基础,对两者而进行对比,其内容如下表2.1所示:

表12000-2011年花旗银行与我国商业银行个人理财业务占总业务收入比重表

年份

花旗银行

我国商业银行均值

2000

30.76%

5%

2001

33.23%

5.94%

2002

35.29%

5.99%

2003

41.76%

6.12%

2004

47.74%

5.98%

2005

53.09%

6.98%

2006

55.94

7.70%

2007

56.07%

7.20%

2008

43.21%

8.90%

2009

43.78%

10.23%

2010

53.78%

11.12%

2011

58.92%

11.23%

数据来源:

花旗银行数据来源于花旗银行网站,我国商业银行数据来源于银监会网站

结合上表1可以看出,2000-2011年花旗银行个人理财业务的盈利能力不断上升,在总业务收入中的比重不断增加。

结合2011年的年报,花旗银行个人理财业务在总业务收入中的比重为58.92%,远超出资产业务的26.08%和负债业务的15%,这说明花旗银行的个人理财业务发展在整体业务中占据重要地位,基本能够决定花旗银行的盈利水平,是其最重要的业务部分。

而对比与我国几大主要商业银行的2011年年报,商业银行个人理财业务的盈利占比基本在10%左右,虽然在2000-2011年之间我国商业银行的个人理财业务有所发展,但是其业务的盈利能力进步并不明显,相比于花旗银行个人理财业务的绝对盈利贡献,我国商业银行个人理财业务发展还存在较大的差距,在后续发展中必须注重提升盈利能力。

以2011年花旗银行个人理财业务的盈利数据为基础,笔者将花旗银行个人理财业务的盈利构成进行分解,并于我国商业银行的个人理财业务盈利构成进行对比,其业务盈利构成如下表2.2所示:

表22011年花旗银行与我国商业银行个人理财业务的盈利构成

花旗银行

我国商业银行

传统个人理财业务盈利

24%

20%

佣金和手续费

9%

68%

新兴个人理财业务盈利

67%

12%

数据来源:

花旗银行数据来源于花旗银行网站,我国商业银行数据来源于银监会网站

结合上表2可以看出,2011年花旗银行的个人理财业务盈利以新兴个人理财业务盈利为主,其比重高达67%,而我国商业银行新兴个人理财业务的盈利能力较低。

而在传统个人理财业务上,花旗银行的盈利能力也高于我国商业银行。

在佣金与手续费方面,我国商业银行却远高于花旗银行,并且高于花旗银行个人理财业务的主要收入来源部分。

这说明,当前花旗银行个人理财业务的盈利以业务增值服务为核心盈利来源,佣金和手续费等较低,这也促使花旗银行的个人理财业务迅速发展,并且新兴个人理财业务能够获得更多的市场空间,不断提升其整体盈利。

但是,我国商业银行个人理财业务则主要以佣金和手续费收入为主,结合2011年年报,我国商业银行的整体盈利中80%来自于息差盈利,20%来自于费用收取,这也就说明当前我国商业银行的个人理财业务无论是就业务整体还是业务结构都存在严重的缺陷。

(三)我国商业银行个人理财业务结构与创新

根据个人理财产品的界定,对应我国主要商业银行的个人理财业务,笔者发展目前我国各主要商行的个人理财产品或服务提供主要集中在储蓄性和个人融资类产品和服务上,尤其是各主要商行对于储蓄性保险的销售热情明显处于极高的状态,而个人投资服务在很大程度上集中在基金、保险等产品之上,市场反应并不乐观。

并且,对于个人理财产品中的服务性产品,即投资和理财规划与服务的产品相对较少,所开设的个人理财服务窗口也注意销售实际理财产品而非服务性产品。

这就说明目前我国商行的个人理财业务存在一定的结构性缺陷,并且这一结果内部的产品种类存在一定的集中性,导致各类型产品内部出现新的不均衡发展,使得银行的个人理财服务处于相对不利的发展状态。

(四)我国商业银行个人理财业务管理

目前我国主要商业银行个人理财业务的管理主要是银行内部的统一管理,各主要商行普遍设立个人理财业务部主任,担任个人理财业务管理工作的主要职位。

然而,目前各主要商行的个人理财业务主任同时担任业务工作人员工作,在部门的内部管理中缺乏实权和实际管理举措,这也就使得商行的个人理财业务管理体系力量不足。

三、我国商业银行个人理财业务发展中存在的问题

(一)市场定位不明

目前,我国商业银行的个人理财业务的市场定位并不明确不足,以2012年银监会对个人理财业务的市场细分为基础,笔者将结合部分商业银行的个人理财产品对这一问题进行分析。

表32012年我国部分商业银行个人理财业务汇总后的业务内容

产品入门投资额

客户主要群体

风险评级

1千

一般收入个人客户

1-2级

1千-1万

一般收入个人客户

1万-5万

收入相对较稳定的个人客户

5万-10万

收入较高且稳定的个人客户、私人银行客户等

10万-20万

个人、私人银行等客户

3-4级

20-50万

较高收入的个人客户及私人银行客户等

5级

50-100万

VIP客户

100万以上

高级VIP客户,私人银行客户

1000万以及上

高资产VIP客户,私人银行客户

(数据来源:

银监会资料整理)

银监会个人理财业务的管理办法中整理出了商业银行理财产品市场细分的一般标准,目前我国商业银行将客户群分为一般客户、私人银行客户和高资产净值客户,并设计5万-600万不等的梯级理财产品。

并结合客户的风险承受能力,将客户分为1-5级,其中1-2级风险承受的客户准入门槛为5万元的较低水平,而5级的该风险承受客户则至少在20万以上。

结合表3-1内容,我国主要商业银行的理财产品从1000元的较低标准,到1000万元以上的最高标准跨度极大,并且其中1-2级风险承受能力的客户和5级风险承受能力最高的客户能够选择的理财产品更多,然而3-4级风险承受力居中的多数客户能够选择的理财产品相对较少,这就使得中级风险承受能力的客户可能被迫选择较低级别的产品,其收益并不一定符合客户要求等。

综合而言,目前我国商业银行的个人理财业务的客户定位在风险等级基础上,形成门槛不同的个人理财业务,其市场的细分不足,导致我国商业银行个人理财业务的市场定位存在不清之处。

(二)盈利能力较低

在2012年以前,我国五大国有商业银行的盈利中,中间业务的比重非常低,而个人理财业务是中间业务的主要部分,其在中间业务中的比重也没有很大的优势,这说明个人

升级会员

升级会员