我国铝压延行业发展概况.docx

《我国铝压延行业发展概况.docx》由会员分享,可在线阅读,更多相关《我国铝压延行业发展概况.docx(19页珍藏版)》请在冰豆网上搜索。

我国铝压延行业发展概况

我国铝压延行业发展概况

铝为银白色轻金属,是地壳中含量最丰富的金属元素,含量为7.73%。

铝具有良好的导电导热性、延展性、可塑性、耐氧化性,是国民经济发展的重要基础原材料。

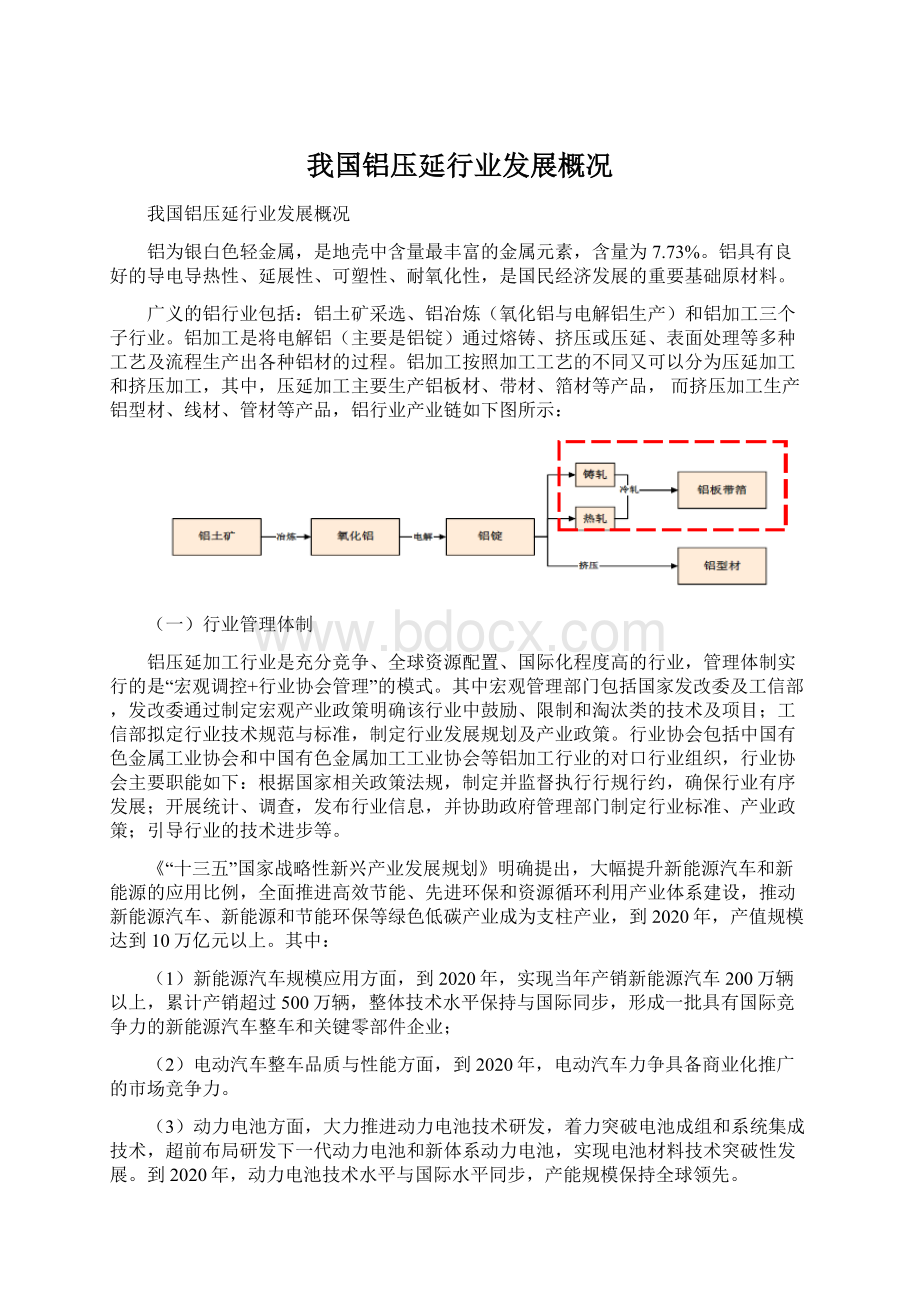

广义的铝行业包括:

铝土矿采选、铝冶炼(氧化铝与电解铝生产)和铝加工三个子行业。

铝加工是将电解铝(主要是铝锭)通过熔铸、挤压或压延、表面处理等多种工艺及流程生产出各种铝材的过程。

铝加工按照加工工艺的不同又可以分为压延加工和挤压加工,其中,压延加工主要生产铝板材、带材、箔材等产品,而挤压加工生产铝型材、线材、管材等产品,铝行业产业链如下图所示:

(一)行业管理体制

铝压延加工行业是充分竞争、全球资源配置、国际化程度高的行业,管理体制实行的是“宏观调控+行业协会管理”的模式。

其中宏观管理部门包括国家发改委及工信部,发改委通过制定宏观产业政策明确该行业中鼓励、限制和淘汰类的技术及项目;工信部拟定行业技术规范与标准,制定行业发展规划及产业政策。

行业协会包括中国有色金属工业协会和中国有色金属加工工业协会等铝加工行业的对口行业组织,行业协会主要职能如下:

根据国家相关政策法规,制定并监督执行行规行约,确保行业有序发展;开展统计、调查,发布行业信息,并协助政府管理部门制定行业标准、产业政策;引导行业的技术进步等。

《“十三五”国家战略性新兴产业发展规划》明确提出,大幅提升新能源汽车和新能源的应用比例,全面推进高效节能、先进环保和资源循环利用产业体系建设,推动新能源汽车、新能源和节能环保等绿色低碳产业成为支柱产业,到2020年,产值规模达到10万亿元以上。

其中:

(1)新能源汽车规模应用方面,到2020年,实现当年产销新能源汽车200万辆以上,累计产销超过500万辆,整体技术水平保持与国际同步,形成一批具有国际竞争力的新能源汽车整车和关键零部件企业;

(2)电动汽车整车品质与性能方面,到2020年,电动汽车力争具备商业化推广的市场竞争力。

(3)动力电池方面,大力推进动力电池技术研发,着力突破电池成组和系统集成技术,超前布局研发下一代动力电池和新体系动力电池,实现电池材料技术突破性发展。

到2020年,动力电池技术水平与国际水平同步,产能规模保持全球领先。

整体来看,国家对于新能源汽车及动力电池行业的支持具有如下趋势:

(1)提高了行业规模门槛。

2015年公布的《汽车动力蓄电池行业规范条件》、《锂离子电池行业规范条件》从政策层面对动力电池的生产规模提出要求,2016年11月公布的《汽车动力电池行业规范条件》(征求意见稿)进一步对生产规模提出更高的要求:

锂离子动力电池单体企业年产能力不低于80亿瓦时;系统企业年产能力不低于80,000套或40亿瓦时;生产多种类型的动力电池单体企业、系统企业,其年产能力需分别满足上述要求;

(2)提高行业技术标准、退坡行业补贴政策。

2016年12月颁布的《关于调整新能源汽车推广应用财政补贴政策的通知》在提高补贴门槛的同时也下调了补贴幅度,将未来新能源汽车购置补贴资金由事前拨付改为事后清算;增添了系统能量密度作为补贴参考标准之一。

新补贴政策的实施增加了中小动力电池企业资金压力,有助于淘汰劣质产能,加速电池行业整合,从而有利于具有较强资金和技术实力的行业龙头企业公司的发展;

(3)形成行业长效发展机制。

《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》于2017年9月正式公布,该政策对汽车制造商的油耗积分和新能源积分将实行并行管理,汽车制造商在发展节能汽车降低燃油消耗的同时,还可通过生产足够数量的新能源汽车满足相应的新能源积分要求。

随着补贴政策逐步退坡和退出,双积分办法将形成促进新能源汽车产业持续发展的市场化的长效发展机制。

(二)行业发展状况

1、全球铝压延行业产销状况

铝压延行业的主要产品为铝板带箔,世界铝板带箔的产量和消费量近年来呈现稳步上升的态势。

以铝箔为例,2010年全球铝箔产量约为377.7万吨,2016年产量约为650.0万吨,2010至2016年产量年均复合增长率为9.47%;2010年全球铝箔消费量约为358.0万吨,2016年消费量约为613.0万吨,2010至2016年消费量年均复合增长率为9.38%。

具体如下图所示:

铝板带箔产品全球范围内产销状况良好的原因如下:

(1)性能优越

铝板带是指以铝为主要原料,并且掺杂部分合金元素制造出来的铝板或者铝带,具有质轻、耐腐蚀、比强度高等优点。

铝箔一般是指厚度小于0.2mm、断面为长方形的轧制产品,具有质轻、密闭性和包覆性好等优点。

(2)应用广泛

铝板带的主要应用如下表所示:

铝箔具体应用如下表所示:

2、我国铝压延行业产销状况

中国是亚洲铝板带箔产量第一大国,2005年我国铝板带箔总产量约286.0万吨,2015年总产量为1,765.2万吨,复合增长率19.96%,其中铝箔产量高达到426.1万吨,高居世界第一,具体如下图所示:

我国下游行业对铝板带箔的消费量也快速增长。

2005年我国铝板带箔消费量为310.2万吨,2016年铝板带箔消费量预计将上升至1,494.4万吨(其中铝板带消费量为1,160.4万吨,铝箔消费量为334万吨),复合增长率高达17.03%。

3、我国铝压延行业消费结构

(1)铝板带消费结构变化

铝板带消费领域几乎涉及到国民经济的各行各业,主要集中的大类市场有新能源锂电池、铝箔毛料、建筑装饰、交通工具、包装容器、印刷器材、石油化工装置、消费电子、机箱机柜、日用五金制品等。

2005至2015年我国铝板带各消费类别消费量占总消费量的比重变化如下表所示:

由上表可知,2015年我国传统建筑装饰用铝板带消费占比较2005年大幅下降,铝箔相关的毛料及其他综合类应用占比显著提升,我国铝板带的消费结构逐步优化。

(2)铝箔消费结构变化

铝箔的消费领域主要为包装、热交换器、电力电子、建筑以及家用铝箔等,2005至2015年我国铝箔各消费类别消费量占总消费量的比重变化如下表所示:

我国的铝箔消费结构表现出以下三大特点:

第一,由于我国空调和汽车产量均全球第一,故用于生产空调及汽车用热交换器的铝箔等使用量最大,但2005至2015年间,热交换器铝箔消费量占比大幅下降,主要原因在于在宏观调控政策与经济增长内生需求的双重推动下,我国经济结构逐步转型,消费正逐步成为最重要的经济增长极;

第二,伴随着国家政策的推动,新能源动力电池能量密度的提升以及包括直流充电桩在内的基础设施日益完善,新能源动力汽车的需求迎来爆发式增长。

而电池箔作为锂离子充电电池正极集电体,对于提升混合动力车和电动汽车的动力电池性能具有重要意义,市场前景广阔;

第三,与欧美发达国家相比,我国消费类铝箔占比仍然较低,欧洲包装用铝箔、家用铝箔以及容器铝箔消费占总铝箔消费量的90%,而美国上述三类铝箔消费量占总消费量的75%,而我国包装用铝箔、电力电子用铝箔与家用箔的消费量仅占总消费量的54.1%,未来发展空间依然较大。

欧美国家铝箔消费结构如下图所示:

4、我国铝压延行业进出口情况

我国铝板带箔进出口表现出以下两个特点:

第一,我国从铝板带箔的净进口国逐步发展为净出口国。

根据海关的统计数据,2016年我国铝箔净出口约102万吨,铝板带净出口约138.3万吨。

我国铝板带箔的国际竞争力不断提高。

历年铝板带、铝箔净出口情况如下图所示:

第二,我国铝板带箔进口国家分布集中,而出口国家分布分散。

2015年中国铝板带进口总量为33万吨,进口来源前五位分别为韩国(37.5%)、日本(17.6%)、台湾(14.8%)、德国(7.4%)以及美国(6.7%),合计占比为84.0%;2015年中国出口铝板带材187万吨,出口目的地前五位分别为美国(17.0%)、韩国(10.7%)、越南(6.0%)、尼日利亚(6.6%)以及泰国(4.9%),合计占比为45.2%;2015年中国进口铝箔5.6万吨,从日本进口总量占进口总量的48%,从韩国进口总量占全年进口总量的30%;2015年中国出口铝箔总量为95万吨,出口目的地前五位分别为美国(15.6%)、印度(11.3%)、泰国(4.9%)、沙特(4.8%)和阿联酋(4.7%),合计占比为41.3%。

5、我国行业内企业发展状况

21世纪前,我国铝压延行业的企业存在“数量少、技术落后、规模小、产品结构单一”等多重特点。

进入21世纪后。

我国开始了投资铝加工项目的热潮,铝加工企业数量迅速上升,目前我国铝板带箔生产企业数量约为全球的50%,铝板带箔产销量全球第一。

我国规模以上铝板带箔企业的产能、产量状况如下表所示:

2016年中国规模以上铝板带企业的平均产能为5.9万吨、平均产量为5.5万吨,欧美国家铝板带企业的平均产能约20万吨;2016年中国规模以上铝箔企业的平均产能为3.4万吨、平均产量为3.1万吨,而欧美国家铝箔企业的平均产能约为8万吨。

(三)行业上下游

铝压延加工的上游是电解铝生产商,下游包括建筑、交通运输、家电、包装、电力电子等行业。

铝压延行业产业链关系如下图所示:

1、上游行业

铝压延加工行业的上游是电解铝行业,通过向电解铝企业采购铝锭进行加工,生产铝板带箔。

铝锭是铝板带箔产品的最重要原材料,对铝压延加工行业影响显著。

2005年以来,我国电解铝行业结构调整进度加快,产业集中度提高。

电解铝行业在生产规模、技术水平、产品品种和质量等方面均达到了新的高度。

我国目前是全球最大的电解铝生产国,2016年年产电解铝3,165万吨,而2016年全球的电解铝产量仅为5,814.9万吨,中国电解铝产量占全球产量的54.48%。

巨大的铝锭产量及潜在可以释放的产能为下游铝加工行业提供了充足的原材料供应。

2、铝箔产品下游行业

铝箔包括单零箔、双零箔和厚箔,下游行业包括包装、热交换、电力电子、建筑、家用箔以及锂电池等,具体如下:

(1)包装

包装用铝箔以单零箔和双零箔为主,其主要应用如下:

我国包装用铝箔2005年的消费量为9.7万吨,2015年的消费量大幅上升至94.7万吨,复合增长率高达25.59%,具体如下图所示:

2005年至今,包装用铝箔消费量增长迅速的原因如下:

1)食品饮料铝箔包装需求提速明显。

一方面,近年来,我国政府对食品饮料安全高度重视,而食品饮料包装安全是食品饮料安全的重要组成部分。

铝箔材料具有极优良的综合防护功能,其阻气性、防潮性、遮光性、保香性等性能大大优于塑料、纸等其他类型的包装材料,且铝箔包裹可以比塑料材料提供更好的隔热、防潮、挡光、保鲜效果,同时还可以直接进行加热,更加卫生、安全、方便。

另一方面,铝箔包装有利于食品饮料运输的轻量化,从而提高物流效率。

如一辆车运输玻璃瓶装的饮料时,包装物重量和饮料重量均占比50%左右,而如果用复合软包装,包装物重量只占运量的6%,饮料占比94%.

2)药品铝箔包装的需求量大幅提升。

我国医药产业的迅速增长为药品铝箔包装提供了大量需求。

伴随着中国人口老龄化现象的日益严重以及人民生活水平的提高,医药行业在我国具有长期发展的动力。

我国长期以来就是医药生产与销售大国,2005年以来,我国药品流通行业的平均增速超过18%,2015年,医药流动行业的销售额高达16,613亿元。

具体如下图所示:

(2)热交换器

热交换器用铝箔主要应用于空调,空调箔厚度在0.09mm至0.145mm之间。

在空调生产过程中,空调箔被冲制成有孔、法兰等一定形状的翅片,再由铜管串联制成热交换器(主要为蒸发器和冷凝器)。

空调箔根据性能可以分为光箔和亲水箔。

光箔是指表面未经处理的原铝箔,亲水箔是指在铝箔表面涂敷一层具有耐腐蚀性涂料和一层具有亲水性涂料后的铝箔深加工产品

升级会员

升级会员