武钢股份财务分析报告.docx

《武钢股份财务分析报告.docx》由会员分享,可在线阅读,更多相关《武钢股份财务分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

武钢股份财务分析报告

武钢股份财务分析报告

财务管理大作业

武钢股份报告分析

2010

年10月

一、企业概况··········································3页

二、企业偿债能力分析··································4页

三、企业营运能力分析·································10页

四、企业盈利能力分析·································12页

五、企业发展能力分析·································17页

六、企业经济效益综合评价·····························20页

七、结论和建议·······································25页

一、公司概况

1.公司简介

武汉钢铁股份有限公司坐落在“九省通衢”的武汉市东部,是由武汉钢铁(集团)公司控股的、国内排名第三大钢铁上市公司。

目前,公司总资产达300多亿元,下辖烧结厂、炼铁厂、一炼钢厂、二炼钢厂、三炼钢厂、大型厂、轧板厂、热轧厂、冷轧厂、硅钢厂、棒材厂、质检中心等12个单位,员工16995人。

武钢股份拥有当今世界先进水平的炼铁、炼钢、轧钢等完整的钢铁生产工艺流程,钢材产品共计7大类、500多个品种。

主要产品有冷轧薄板、冷轧硅钢、热轧板卷、中厚板、大型材、高速线材、棒材等,商品材总生产能力1000万吨,其中80%为市场俏销的各类板材。

目前,公司先后有1OO多项产品获全国、省、部优质产品证书,硅钢产品获中国名牌、中国钢铁行业最具影响力品牌称号,重轨、板材获湖北省名牌称号,39项钢材产品获冶金行业“金杯奖”,产品实物质量达国际先进水平产量比为64.07%。

2.近年公司发展

1999年武钢股份在上海证券交易所挂牌上市。

武钢被确定为39家国有重要骨干企业之一。

“四烧”投产、8号焦炉建成投产。

武钢实现全连铸。

压力容器钢和低碳盘条获冶金产品实物质量“金杯奖”。

武钢获“全国精神文明建设先进单位”称号、“中国企业管理杰出贡献奖”。

武钢兼并海南鹏达钢板公司。

2000年武钢股份名列1999年度上市公司50强第15位。

武钢债转股22.189亿元。

武钢建立博士后科研工作站。

2003年武钢取得“一手抓防治‘非典'、一手抓生产经营”全面胜利。

武钢钢铁生产突破“双800”万吨。

2006年《武钢“十一五”发展规划》通过国家审批。

武钢获国家商务部批准,在德国、日本分别独资设立武钢(欧洲)贸易有限公司和武和株式会社。

武钢二硅钢工程竣工投产。

武钢船体结构用钢板入选“中国名牌”。

二、企业偿债能力分析

企业偿债能力是反映企业财务状况和经营能力的重要标志。

企业偿债能力低,不仅说明企业资金紧张,难以支付日常经营支出,而且说明企业资金周转不灵,难以偿还到期应偿付的债务,甚至面临破产危险。

1.公司偿债能力指标的计算

短期偿债能力指标

(1)营运资金=流动资产-流动负债

(2)流动比率=流动资产÷流动负债

(3)速动比率=(流动资产-存货)÷流动负债

(4)现金比率=(货币资金+短期投资净额)÷流动负债长期偿债能力指标

(1)资产负债率=(负债总额÷资产总额)×100%

(2)产权比率=(负债总额÷所有者权益总额)×100%

(3)长期负债与营运资金比率=(长期负债÷营运资金)×100%

(4)已获利息倍数=(税前利润+利息费用)÷利息费用

偿债能力指标表

公司

武钢股份

行业平均水

平

年度

07

08

09

08

短期偿债能力

流动比率

0.5929

0.4586

0.3367

1.0308

速动比率

0.251

0.1375

0.1313

0.6363

现金比率

18.7761

12.4571

8.9105

20.0275

6

长期偿债能力

资产负债率

60.2375

62.1975

62.6941

57.4885

产权比率

123.4477

138.8063

141.7051

134.7784

长期负债与营运资

金比率

-0.7151

-0.5956

-0.1538

0.5884

已获利息倍数

5558.0811

854.2509

331.1369

130.6649

一)、短期偿债能力分析

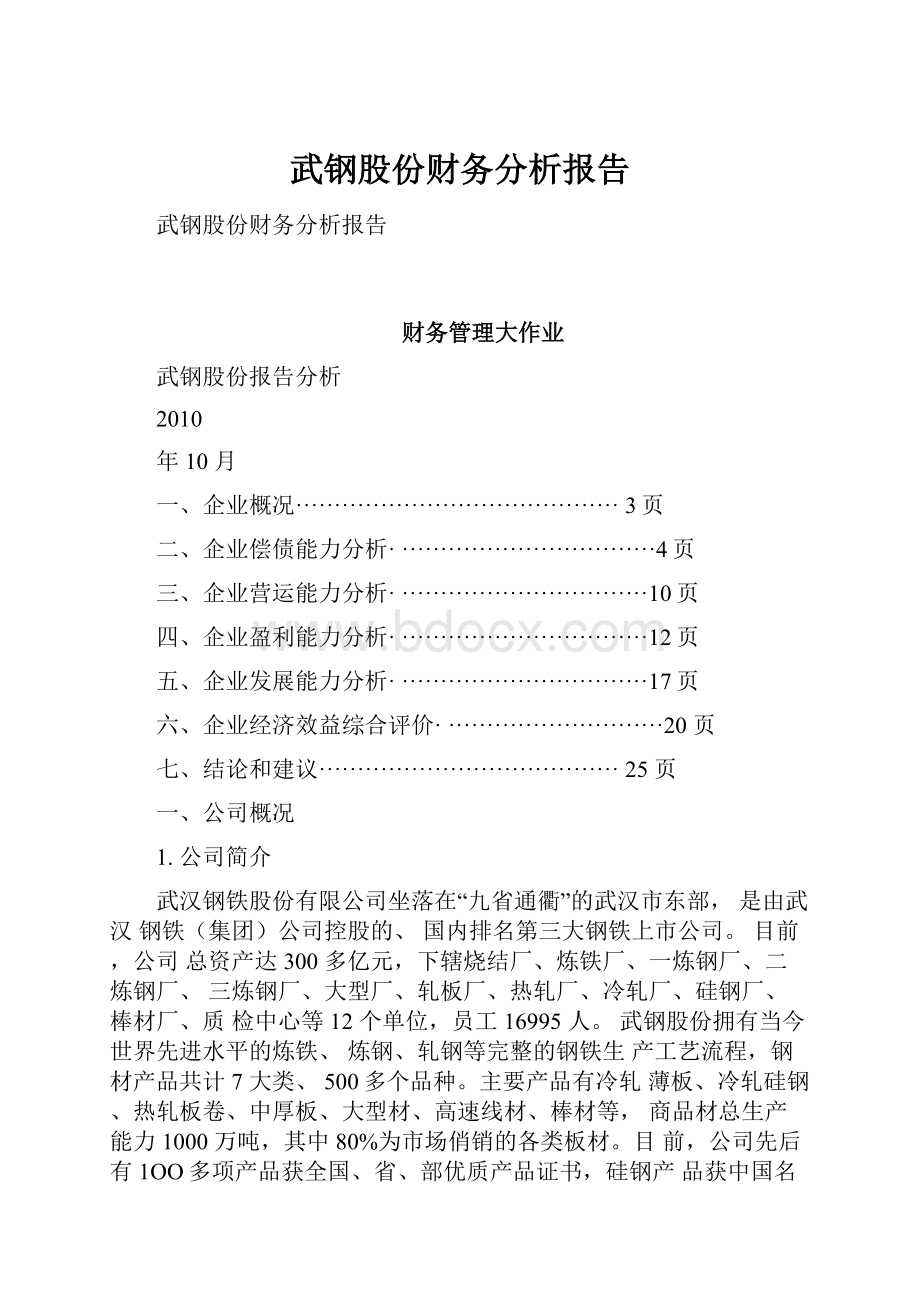

流动与速动比率图

20072008200908行业

流动比率速动比率

根据以上图表看,行业流动比率在1左右,但是武钢的流动比率三年均是大幅小于平均水平的。

说明企业应当注意一下这一方面的问题了,企业在偿债能力指标这方面表现脱了平均水平,可能增加债权人的不安。

速动比率据研究表明在1:

1比较合适,然而武钢的这一比率一直早0.2一下,08年更是低的很,可能是企业中的应收账款中一大部分不易收回,可能会成为坏账,这可能与金融风暴的影响有关。

可以看出,行业平均的速动比率低于1,这可能与行业性质有关,导致了低于一般意义上的1。

现金比率图

现金比率

从图可以直观的看出,武钢的近三年的现金比率一直是下降趋势。

在09年的时候,已经显著低于行业平均水平。

一方面,可能来自武钢自身经营的原因导致了,现金比率的持续下降。

另一方面,也印证了08年的金融危机,给企业带来了不小的冲击。

而武钢就是受波及的对象之一。

武钢的短期财务指标在这里看来过低,这必然导致短期财务风险的增加。

这个问题得不到好的处理,可能会引起武钢的短期财务危机。

二)长期偿债能力分析

产权比率图

产权比率

产权比率越低,表示偿债能力越强,债权人就越有安全感;反之,该比率越高,企业长期偿债能力越弱,债权人就越不安全。

武钢的产权比率,从07到09是一个上升趋势,09年更是超出了行业平均水平。

这里的指标向债权人表明,风险增加的信号,可能导致以后的债权人提高发放信用和利息费用,以降低和弥补风险增加的危害。

而这是对企业不利的。

资产负债图

资产负债率

从债权人角度看,应该是越低越好。

越低,风险下,企业偿债能力就越强。

从投资者的角度看,在不同的情况下有不同的要求。

投资者主要考虑的是投入资金的回报率。

当企业总资产报酬率大于长期负债的利息率的时候,投资者希望扩大负债。

反之,则减少。

07到09,武钢的资产负债率一直在提高,可能是因为公司管理层发现以后的总资产报酬率大于长期负债的利息率,从而增加了负债率。

也能是金融危机,政府为刺激经济提供了更多的货币资金的放贷,企业借此机会进行了举债。

已获利息倍数图

已获利息倍数

这一指标表明企业在缴纳所得税及支付利息之前的利润对利息支出的关系。

一方面,衡量企业对借款利息的偿付能力和保证程度,另一方面,也反映了债权人投资的风险程度。

可以从图看出,武钢的已获利息倍数明显高于行业平均水平,对利息的偿付和保证程度较高,这

10可能是前面分析到负债一直增加的原因之一,因为武钢对负债有较高的利息的偿付和保证程度。

三、企业营运能力分析

营运能力即企业资金的利用效率。

评价企业营运能力的指标主要有应收账款周转率、存货周转率和净营运资金存货率等。

计算这些指标所需要的资料,如商品净销售收入,应收账款、存货、营运资金等,分别由利润表和资产负债表提供。

利用利润表和资产负债表的信息进行比较分析,有助于评价企业的营运能力,进行经营决策和投资决策

营运能力指标

公司

武钢股份

行业平均水平

年份

07

08

09

08

应收账款周转率(次)

148.1237

587.0376

275.2671

172.5987

存货周转率(次)

5.6579

7.0421

5.9586

11.0609

11

固定资产周转率(次)

1.8444

2.1967

1.3378

7.327

总资产周转率

(次)

0.9587

1.0609

0.7326

2.4969

流动资产周转率(次)

4.2165

5.2422

4.2656

4.3224

总资产周转率图

总资产周转率(次)

总资产周转率是企业主营业务收入与平均资产总额的比值,用以衡量资产投资规模和销售水平之间的配比情况。

一般说来,其值越小,表明其整体资产周转速度越快,运行效率越高。

可以看出武钢的值一直

12在1附近,而行业平均水平为2.5。

所以武钢的整体资产营运水平不容乐观。

流动资产周转率图

流动资产周转率(次)

20072008200908行业

流动资产周转率(次)

这个指标主要评价流动资产的运营效果,其值越小,流动资产运营效果越好。

由图可以看出,武钢近年来这一指标与行业水平基本持平。

武钢维持这一指标的正常有三个原因。

一、在一定期内,这一指标越好,对财务目标的贡献程度也越大。

二、由于流动资产营运提高,会降低流动资产的占用和浪费。

三、流动资产周转率提高会降低成本费用和提高短期偿债能力。

应收账款周转率图

13

应收账款周转率(次)

应收账款周转率(次)

应收账款周转率反映了企业账款变现速度的快慢和管理效率的高低。

武钢08年的指标明显的过于行业平均,这表明企业的账款不能及时的收回,企业的短期偿债能力因此有所下降,收账费用和坏账的增加,企业的流动资产收益相对减少。

09年企业及时的解决了这一问题,我们看到在09年武钢在200到300之间,接近行业平均水平。

四、企业盈利能力分析

盈利是企业存在的价值和追求的目标,无论是企业投资者还是企业债权人都非常的关心企业的盈利能力,关注企业有没有正常的投资收益和利润回报。

企业盈利能力指标是衡量企业长足发展能力的重要指标。

盈利能力指标表

14

公司

武钢股份

行业平均

年度

07

08

09

08

总资产利润率

(%)

10.0382

7.0798

2.0722

0.6497

总资产净利润率(%)

11.54

7.5082

2.0724

0.6476

总资产报酬率

(%)

52.4264

48.1324

48.8384

34.7034

主营业务利润率(%)

21.9327

14.0915

7.8134

3.5166

销售毛利率(%)

22.5906

14.6177

8.1069

3.8663

每股收益(元)

0.8318

0.6622

0.1939

0.0682

每股净资产

3.288

3.529

3.479

4.02

成本费

21.0363

9.6401

3.7227

0.2474

15

用利润率(%)

净资产报酬率

(%)

131.849

127.326

30.91338

1.6331

净资产收益率(%)

25.293

18.757

5.55

1.09

60

总资产报酬率、总资产利润率和总资产净利润率图

总资产报酬率、总资产利润率和总资产净利润率三者之间有一定关

系。

一般而言,总资产报酬率针对国家、债权人和股东,总资产利润率针对股东和政府,总资产净利润率仅针对股东。

从图中看出,武钢

16的利润率高于行业平均水平较多,在09的时候有所下降。

此前较高可能是自身较早的采用高科技和先进的管理经验,而此后的下降可能是行业竞争的加剧。

从行业数据来看,在钢铁企业中的效益企业与企业之间的差距是非常大的,这可能与国家扶植,规模效应,马太效应有关。

武钢公司从07年到09年的衰减趋势,可能是金融危机大的环境导致了,经济的不景气,钢材的耗用量急剧的下降,导致钢铁企业在近段时间的整个行业不景气。

主营业务利润率和销售毛利率图

主营业务利润率(%)销售毛利率(%)

主营业务利润率和销售毛利率两个指标可以直接的反映企业的获利水平。

从图中可以看出07到08年,武钢两个指标均下降了8%左右,08到09年又下降了7%左右。

尽管07到09一直是下降的趋势,但仍然高于行业平均水平的5%。

所以武钢的获利水平是较高的。

回顾前面分析到的,已获利息倍数大大超过行业平均水平,由此图就能够解

17释。

近年来大环境不好,导致投资者对未来预期降低,投资谨慎,钢材的耗用量不会大幅上扬,估计主营业务利润率和销售毛利率还会下降。

企业应改善经营状况,合理的控制期间费用,尽量扩大销售提高企业的盈利。

每股收益与每股净资产图

每股收益(元)每股净资产

每股收益是指净利润扣除优先股股息后的余额与发行在外的普通股的平均股数之比。

这一指标反映了每股发行在外的普通股所能分摊到的净收益额。

从数据分析,武钢的每股收益三年分别是0.8、0.6和

0.2,比行业平均水平均要搞。

有着较高的每股收益能提升股民的信心,对于维持企业的市值有一定作用。

这一指标也说明了改企业的盈利能力较强。

每股净资产该指标发行在外的每股普通股所代表的净资产成本,也就

18是账面权益。

它从理论上提供了股票的最低价值,从这里可以得出武钢的股票价值应高于行业平均水平。

但是,必须指出该指标不能反映净资产的变现价值,也不能反映净资产的产出能力。

因为每股净资产是用的历史成本计算的。

所以在投资分析是应有限的使用这个指标,具体方法可以是给予较低的适当的权重。

五、企业发展能力分析

企业的发展能力,也称企业的成长性,它是企业通过自身的生产经营活动,不断扩大积累而形成的发展潜能。

企业能否健康发展取决于多种因素,包括外部经营环境,企业内在素质及资源条件等。

通常用净收益增长率来近似地描述企业价值的增长,并将其作为企业发展能力分析的重要指标。

净收益增长率是指当年留存收益增长额与年初净资产的比率。

发展能力指标表

公司

武钢股份

行业平均

年度

07

08

09

08

主营业务收入增长率(%)

26.079

35.4121

-26.7588

35.5037

19

净利润增长率(%)

67.3362

-20.3863

-70.7262

-84.736

净资产增长率(%)

-11.1118

7.3184

-1.2998

-3.1351

总资产增长率(%)

35.1855

12.8826

0.0141

-0.6256

净资产增产率和总总资产增产率图

由图中的走势可以很明显的看出,武钢的总资产增产率一直在下降,但是尽管如此,还是高于行业平均水平。

在08年行业平均水平为负值,说明在金融危机期间钢铁行业的受到了较大的影响。

这一指标近三年的下强趋势幅度很大,变动率超过了100%。

从近期,来看武钢的仍然要处于不景气的状态中。

武钢近三年的净资产增产率呈现出倒U的情况,先上升后下降。

这表

20

明股东权益资本的盈利水平的变化,先上升后下降。

这一指标仍然高于行业平均水平。

这反映了武钢的发展能力在此呈现出较好的表现

这给投资者增加了信心,有利于维持企业形象。

主营业务收入增长率和净利润增长率图

武钢主营业务收入增长率先是略微的上升,后是较大幅度的下降。

但这并不能说明,武钢的企业状况糟糕,因为同行业是08年的数据。

在08年武钢与之保持了基本一致,到了09年才下跌,这很可能是大环境的不景气所导致。

所以09年的主营雨雾收入增产率大幅下降,要说明武钢的情况,还需要09年的行业整体数据,才能判断出武钢的状况。

净利润增产率是一直保持了下降的趋势。

同前面分析的很多指标一样,这一指标尽管一直在下降,但是仍然高于行业平均水平。

所以可以肯定武钢的发展能力指标是较好的,能得出结论武钢的发展能在所属的行业里是较强的,投资武钢具有一定的可行性。

21从整体上看,以上四个指标在这三年的趋势和同行业平均水平对比,可以得出武钢的发展能力总体状况良好,在钢铁行业中具有较强的发展能力。

六、企业经济效益综合评价

杜邦财务分析模式是利用各财务指标间的内在关系,对企业综合经营理财状况及经济效益进行系统分析评价的方法。

具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。

其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。

杜邦分析法有助于企业管理层更加清晰地看到权益资本收益率的决定因素,以及销售净利润率与总资产周转率、债务比率之间的相互关联关系,给管理层提供了一张明晰的考察公司资产管理效率和是否最大化股东投资回报的路线图。

07、08、09年武钢杜邦分析图

22

23

24

25

从上面的图形可以直观的发现杜邦分析的核心,即:

分解。

在企业中权益资本净利率是最具有综合性与代表性的指标,在财务分析中处于核心地位。

为了了解这一指标的变动原因,可以通过上述的图例过程层层分解,最后通过研究依存于权益资本净利率的其他指标的变化,来揭示企业的获利能力及前因后果。

对权益资本净利率具有决定性影响的因素有三项:

销售净利率、资产周转率和权益乘数;它们分别代属于企业的盈利,营运,偿债三项能力。

通过前面的自上而下的层层分解,不仅可以揭示企业各项财务指标间的结构关系,查明各项主要指标变动的影响因素,而且还为决策者优化经营财务状况,提高企业经济效益提供了思路。

武钢三年来权益资本净利率一直是下降,并且下降幅度比较大。

在第二层的分解中发现,下降的主要原因来自于总资产收益率的下降。

因为三年来权益乘数基本不变维持在1/(1-0.6)左右,而总资产收益率分别是12.4%、7.5%、2.1%。

然后进入第三层分解,发现总资产收益率的主要变化原因。

依存类推,直到分解到最后一层。

然后分析分解的结果。

对比最后一层结果,剔除三年来几乎不变和变化小的的指标。

留下变化幅度和绝对值较大的指标,然后可以得出结论就是这几个指标的变化主要导致了权益资本净利率的下降。

在此次的分析中,可以发现主营业务收入、主营业务成本、货币资金、应收账款、存货的变动过大。

为改善企业的财务状况,企业因控制以

26上指标的恶化而采取相应的措施。

比如促销提高销售收入,进行成本管理降低企业的主营业务成本,建立和保持良好的赊销信用制度降低应收账款的坏账率和拖欠,管理货币资金,进行短期投资,提高货币资金的收益率,减少机会成本。

七、结论和建议

武钢股份近三年来,多数指标是逐年下降,但是却仍然高于行业平均水平。

所以,武钢的财务状况在行业中还是比较良好。

之所以下降,可能是由于金融危机导致了行业整体的不景气。

在大的经济背景不景气的情况下,武钢也难免不受影响。

与同行业对比能够容易发现,在行业中武钢营运、盈利、发展能力还是比较强的。

这一点杜邦分析的综合指标也显示武钢在行业中综合指标较好。

武钢的资产负债率一直在提高,可能是因为公司管理层发现以后的总资产报酬率大于长期负债的利息率,从而增加了负债率。

也能是金融危机,政府为刺激经济提供了更多的货币资金的放贷,企业借此机会进行了举债。

值得注意的是武钢的短期财务指标过低,这必然导致短期财务风险的增加。

这个问题得不到好的处理,可能会引起武钢的短期财务危机。

武钢有着较高的每股收益能提升股民的信心,对于维持企业的市值有一定作用。

也说明了改企业的盈利能力较强。

可以肯定武钢的发展能力指标是很好的,能得出结论武钢的发展能在所属的行业里是较强的,投资武钢具有一定的可行性。

总体说来武

27钢的财务状况良好,企业具有较强的发展能力,投资武钢具有一定可行性。

杜邦分析指出引起武钢财务下降的主要因素,可以通过针对性的对这些因素优化提高财务。

企业应该促进销售通过多种方式提高销售收入。

应建立成本管理体系,用以控制和降低主营业务成本。

由于财务杠杆的存在,将对财务改善有很大作用。

建立健全赊销的信用制度,以降低应收账款的坏账率和拖欠的情况。

另外武钢有大量的空余的货币资金,应该留下必要的一部分,而其他的应该进行短期投资以提高资金的收益率,减少机会成本,提高总资产的报酬率。

这对于提高权益资本净利率也很有帮助。

附表

资产负债表

年度

2009

2008

2007

流动资产

货币资金

3,084,170,000

2,230,340,000

4,636,060,000

应收票据

1,135,190,000

1,447,790,000

1,212,990,000

应收账款

233,595,000

156,674,000

93,186,100

预付款项

98,492,300

130,857,000

210,105,000

应收利息

876,712

1,290,960

1,113,420

其他应收款

16,119,300

32,193,600

43,379,700

存货

7,225,840,000

9,341,540,000

8,442,410,000

一年内到期的非流动资产

50,000,000

0

0

流动资产合计

11,844,300,000

13,340,700,000

14,639,200,000

28

非流动资产

可供出售金融资产

0

294,197,000

965,087,000

持有至到期投资

0

50,000,000

50,000,000

长期股权投资

3,497,960,000

3,364,010,000

427,133,000

固定资产原值

78,576,400,000

66,115,300,000

58,283,100,000

累计折旧

34,290,800,000

30,097,200,000

27,529,800,000

固定资产净值

44,285,600,000

36,018,100,000

30,753,300,000

固定资产减值准备

25,445,600

13,650,100

13,650,100

固定资产净额

44,260,200,000

36,004,400,000

30,739,700,000

在建工程

13,492,900,000

19,736,100,000

17,926,200,000

无形资产

46,363,200

47,331,800

26,435,200

递延所得税资产

182,301,000

476,900,000

173,043,000

非流动资产合计

61,479,700,000

59,973,000,000

50,307,600,

升级会员

升级会员