智能IC卡行业分析报告.docx

《智能IC卡行业分析报告.docx》由会员分享,可在线阅读,更多相关《智能IC卡行业分析报告.docx(24页珍藏版)》请在冰豆网上搜索。

智能IC卡行业分析报告

2015年智能IC卡行业分析报告

2015年6月

一、行业管理体制、法律法规和产业政策

1、行业主管部门与行业监管体制

行业的主管部门为工业和信息化部(简称“工信部”)与“国家金卡工程协调领导小组”。

工信部主要负责研究行业发展战略,制定并组织实施行业规划、计划和产业政策,提出优化产业布局、结构的政策建议,起草相关法律法规草案,制定规章,拟订行业技术规范和标准并组织实施,指导行业质量管理工作等。

“国家金卡工程协调领导小组”于1994年成立,现参与部门23个,国家金卡办为其日常办事机构,主要负责“金卡工程”——以发展中国电子货币为目的、以电子货币应用为重点的各类卡基应用系统工程——的统筹规划,指导和协调工程中跨部门、跨地方的工作,对工程实施中涉及的有关政策、法规、标准提出建议。

行业协会为中国信息产业商会智能卡专业委员会(简称“智能卡专业委员会”)。

该委员会是经国家民政部注册、登记、具有全国性社会团体、法人资格的中国信息产业商会的分支机构,接受中国信息产业商会的领导、遵守中国信息产业商会的章程。

智能卡专业委员会的主要职责是组织制订行规、行约、协助有关政府部门制订智能卡产业政策,以及与智能卡生产应用和服务相关的技术标准和规范;引导会员认真执行国家法规和政策、遵守行规、行约;促进会员企业的交流和业务往来,为会员事业发展提供积极的帮助;促进国外先进技术、产品和服务的引进与推广,促进国内智能卡技术、产品和服务进入国际市场;推动智能卡行业的发展等。

行业已实现市场化竞争,各企业面向市场自主经营,由政府职能部门进行宏观调控,并由行业协会进行自律规范。

2、行业的主要法律法规和产业政策

近年来,国家及各部门相继出台了一系列推动智能卡行业发展的政策法规和产业政策,营造了良好的发展环境智能卡行业相关的主要法律法规及简介如下:

智能卡行业相关的主要产业政策及简介如下:

二、行业发展状况

经过多年的发展,我国IC卡产业链已经趋于成熟,建立了较为完整的产业链条,IC卡产业链上下游关系以及公司在产业链中的位置如下表所示:

IC卡产业链

IC卡的关键上游行业为芯片和模块,另外还包括其他电子元器件制造业、面板贴片业、塑模业以及涉及到IC卡制卡、封装及个人化的电子设备制造业等。

上述上游产业近年来发展迅速,竞争充分,除银行卡芯片和银行个人化设备等外,国产产品或者设备已经成为主流。

IC卡下游应用行业包括金融、交通、社保和身份识别、通信和其他社会应用领域等,这些行业通常具有盈利能力强、资金实力雄厚的特点。

上下游行业的发展状况有利于IC卡行业的持续较快发展。

1、智能卡行业概述

(1)卡片简介

根据记录信息在卡片上的存储介质的不同,卡片主要可分为条码卡、磁条卡、IC卡、光卡和电子标签等。

各类卡片的简介、特点及当前应用领域如下:

(2)IC卡简介

IC卡,即集成电路卡,一种将专用的集成电路芯片镶嵌于其基材中并予以封装,使其成为能存储、转载、传递、处理数据的卡片。

一般常见的IC卡采用射频技术与IC卡的读卡器进行通讯。

IC卡与磁卡的主要区别在于,IC卡是通过卡里的集成电路存储信息,而磁卡是通过卡内的磁力记录信息,IC卡的成本一般比磁卡高,但保密性更好、存储容量更大、功能更为强大。

按所内置芯片类型的不同,IC卡可以分为存储卡、逻辑加密卡和智能卡(CPU卡)三类,具体简介如下:

除上表分类方式之外,IC卡还可以根据读写方式分类,分为接触式、非接触式和双界面卡三种。

接触式IC卡:

IC的引脚在卡面上,读卡时与读卡设备的触点相连,提供电源及信息交换,典型的如社保卡。

非接触式IC卡:

它是利用读卡设备发射的电磁波,在一定范围内接收后作为电源,并交换信息,典型的如公交乘车卡、第二代居民身份证。

双界面卡是指既有接触界面又有非接触界面的IC卡,是目前技术最先进的IC卡。

双界面卡是由PVC层合芯片线圈而成、基于单芯片的、集接触式与非接触式接口为一体的智能卡,它有两个操作界面,可以通过接触方式的触点,也可以通过一定距离内的射频来访问芯片。

双界面卡具有高度安全、快速交易、兼容性好等优点,一张卡片可以集成多个不同应用,符合“一卡多用、一卡通用”的发展趋势,被广泛应用于金融(如银行IC卡)、交通(城市一卡通、收费卡等)、石化(加油卡)等领域,是IC卡行业的一大发展趋势。

根据下游应用领域的不同,IC卡也可以分为金融领域(主要是银行IC卡)、通信领域(主要是SIM卡)、政府项目(主要是居民身份证、居住证等)、社保医疗(主要是社保卡)、交通(城市一卡通、收费卡等)、石化领域(加油卡)、各类门禁(公司、小区、酒店门卡)等类别。

根据卡片形态分类,IC卡可分为标准卡,薄卡、异形卡等非标准卡。

(3)个人化发卡设备与个人化发卡系统解决方案简介

个人化发卡设备,即对白卡进行大批量、智能化的个人化处理的设备及其软件和IT系统。

所谓个人化处理,是指通过专门的制作发行设备将发卡方和持卡人的唯一属性写入卡内存储器和/或印制在卡基表面的过程,在不同的应用领域,人们根据使用习惯,通常将个人化叫做制卡、发行、发卡或者初始化等,主要包括写磁/IC、打凸字、烫金、正反面凹印、正反面彩色平面印刷、正反面单色平面印刷、激光雕刻和贴标签等一项或多项工作。

代表设备有单色平面印卡机、高速双面印卡机、彩色印卡机、即时发卡设备和中央发卡设备等。

个人化发卡系统解决方案,指向金融机构和其他需要自行直接发卡的机构提供的包含发卡设备在内的硬件、软件系统及相应的维护及服务。

由于大型发卡机构可能希望自行处理全部或部分发卡及个人化工作,因而需要工业规模的中央发卡设备;部分发卡机构为了可快速发行小量卡片以便提供更快捷的服务,也可能希望其地方分支机构拥有发卡能力。

个人化发卡系统解决方案包括整个个人化发卡方案的设计,以及中央发卡设备、软件和IT系统、桌上发卡设备和售后服务(包括设备维护和IT支援)的提供等,个人化发卡系统解决方案提供商通常与客户合作,提供全套解决方案,以满足客户的发卡需要。

(4)制卡设备简介

制卡设备指一系列完成IC卡铣槽、冲孔、背胶、封装和检测等制卡工艺程序的机器,主要包括卡基铣槽机、冲切机、背胶机、封装机、检测设备等。

2、全球智能IC卡行业发展状况

(1)全球卡片市场规模将保持较快增长趋势

根据国际制卡商协会于2015年3月统计的相关数据,2014年全球卡片存量为348亿张,行业市场规模为169.84亿美元。

从卡片数量及种类上来说,2014年全球卡片存量中,条码卡、磁卡等在内的传统卡约237.83亿张,占比68.34%;智能IC卡约110.21亿张,占比31.67%。

未来几年,全球智能IC卡将在各个应用领域加速替代传统卡片,从而使整个卡片的市场容量保持稳定较快增长趋势。

根据国际制卡商协会预计,2014年到2018年,全球卡片数量年均复合增长率为1.2%。

其中,传统卡片数量将不断减少,其占卡片存量的比例由68.34%下降至48%,五年复合增长率为-5.5%;而智能IC卡数量将保持较快增长趋势,其占卡片存量的比例将由31.67%增加到52%,五年复合增长率为11.60%。

由于智能IC卡的市场价格远高于传统磁条卡等,因此随着智能IC占比的不断上升,磁条卡等传统卡片占比不断下降,全球卡片行业市场规模将保持相对更快的增长趋势,根据国际制卡商协会预计,2014年到2018年,全球卡片行业市场规模年均复合增长率为8.8%。

其中,传统卡片市场规模将不断下降,其占卡片行业市场规模的比例由15%下降至8%,五年复合增长率为-4.7%;而智能IC卡市场规模将保持较快增长趋势,其占卡片行业市场规模的比例将由85%增加到92%,五年复合增长率为10.60%。

智能IC卡的发展,也将带动制卡设备、个人化设备等相关IC卡相关制作和发行设备的市场需求。

(2)作为IC卡应用的主要领域之一,随着全球EMV迁移的加速推进,金融IC卡需求将持续增长

金融领域是智能IC卡的主要应用领域之一,由于金融信息化设备涉及到客户资金安全和支付的便捷性,进入门槛相对较高,市场竞争相对有序。

目前,全球IC卡产业在EMV迁移的推动下保持了较快增长,EMV标准是由国际三大银行卡组织——Europay、MasterCard和Visa共同发起制定的银行卡从磁条卡向智能IC卡转移的技术标准,这一标准已成为公认的全球统一标准。

EMV标准可以在金融IC卡支付系统中建立卡片和终端接口的统一标准,使得在此体系下所有的卡片和终端能够互通互用。

由于金融IC卡在安全性、可靠性和存储容量等方面相对于磁条卡有明显的优势,EMV标准将大大提高银行卡支付的安全性。

目前主流机构采用的是EMV2000标准。

各国会根据自身需要,在EMV标准基础上制定本地化的芯片卡标准。

中国人民银行在EMV框架基础上,根据我国情况制定了PBOC标准。

2013年5月20日,中国银联正式宣布成为国际芯片卡标准化组织EMVCo成员,这标志着未来国内与国际金融IC卡通用对接将成为可能。

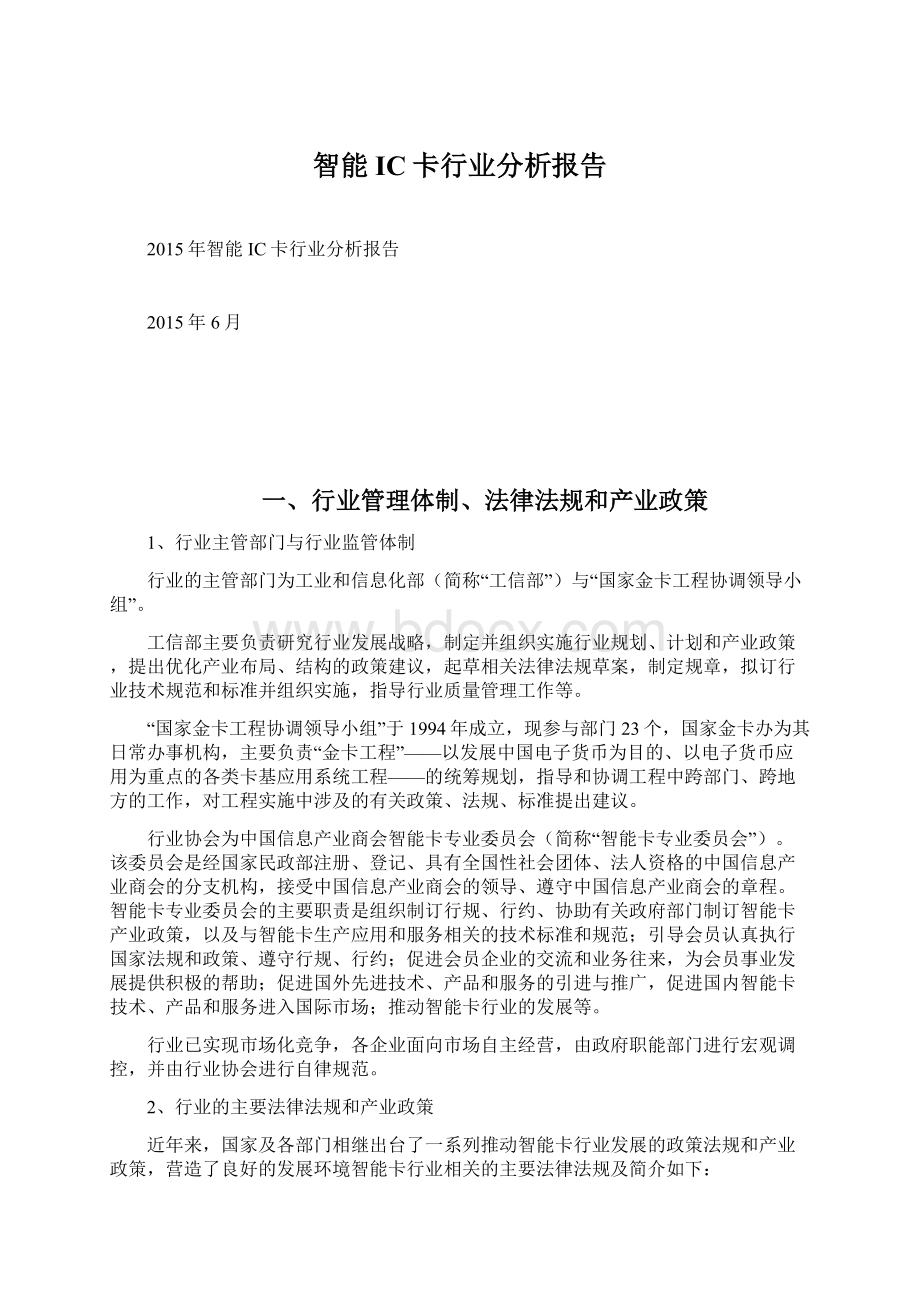

目前,欧洲(不包括俄罗斯等独联体国家地区)的EMV迁移已经基本完成,超过80%的卡片和94%的金融终端设备已经完成了IC卡迁移;加拿大和拉美地区的EMV迁移进程基本过半;非洲和中东地区约29%的卡片和77%的金融终端设备已经完成了IC卡迁移;亚太地区约27%的卡片和51%的金融终端设备已经完成了IC卡迁移;而俄罗斯等独联体国家、美国等的EMV迁移进程相对落后。

截至2014年全球EMV迁移进程图

总体来说,目前全球EMV迁移还在进行过程中,在未来较长时间内,对金融IC卡以及相关制作和发行设备等产业链还将有较大的拉动作用。

3、国内IC卡行业发展状况

经过多年的发展,我国IC卡产业取得了显著的成绩,现在已经成为世界上最大的智能IC卡应用市场之一,金融、交通、社保和身份识别、通信等成为IC卡的主要应用领域。

(1)金融IC卡领域

①银行IC卡

根据中国人民银行的统计资料,截至2014年末,我国累计发行银行卡49.36亿张,较上年末增长17.13%。

目前国内银行卡多为磁条卡,存在信息存储量小、安全性差等弊端,EMV迁移正在加速进行。

根据中国银联等统计的数据,截至2014年末,银行IC卡累计持有量超过12亿张,2014年全国金融IC卡新增发卡量约为6.07亿张,2014年银行IC累计发卡量相比2013年翻番。

按照2014年银行IC卡招标价格情况估算,2014年我国银行IC卡的市场容量在50亿元左右。

从上表可以看出,从2011年至2014年,银行IC卡发卡量的渗透率已由2.62%提高到84.07%,从2015年开始,新发行的银行卡将基本上都是银行IC卡。

经过对2011-2013年中国银行卡发卡量分季度的回归分析,预计到2017年银行IC卡的出货量将达到10亿张,未来几年仍将保持稳定增长趋势。

除了上述银行IC卡发卡量的正常增长以外,未来几年银行IC卡还有可能因为下列因素实现更快的增长:

一方面,截至2014年末,国内还有磁条卡保有量约37.36亿张,并且随着政府主管部门的推动、银行的积极推广以及终端POS机、ATM机等基础设施改造的完成,最终消费者将开始主动选择安全性能更高的银行IC卡,而且这一过程的转换可能在2015年开始,从而可能导致我国现有的存量磁条卡将在未来几年内被银行IC卡加速替代完毕。

银行IC卡渗透的三个阶段

另一方面,截至2014年末,我国人均持有银行卡3.64张,其中,借记卡3.30张,信用卡0.34张,人均持卡量仍处于较低水平。

首先是与发达国家人均银行卡持有量5张的水平相比仍有较大增长空间;其次是我国地

升级会员

升级会员