园林生态农庄建设项目财务评价方案.docx

《园林生态农庄建设项目财务评价方案.docx》由会员分享,可在线阅读,更多相关《园林生态农庄建设项目财务评价方案.docx(9页珍藏版)》请在冰豆网上搜索。

园林生态农庄建设项目财务评价方案

园林生态农庄建设项目财务评价方案

1.1财务评价依据

项目财务评价是依据国家发改委颁布的《建设项目可行性研究指南》要求,按照投入产出相对应的原则进行评估的。

根据项目实施进度计划,本项目建设期为2年,根据项目特点,营运期12年,项目计算期为14年。

项目基准收益率定为8%,计算效益和费用的价格统一采用当前的市场价格。

银行贷款利息按年利率6.50%计算。

1.2营业收入及营业税金

1.2.1休闲渔业项目收入

1.2.1项目收入。

具体如表1-1。

表1-1项目营业收入估算明细表

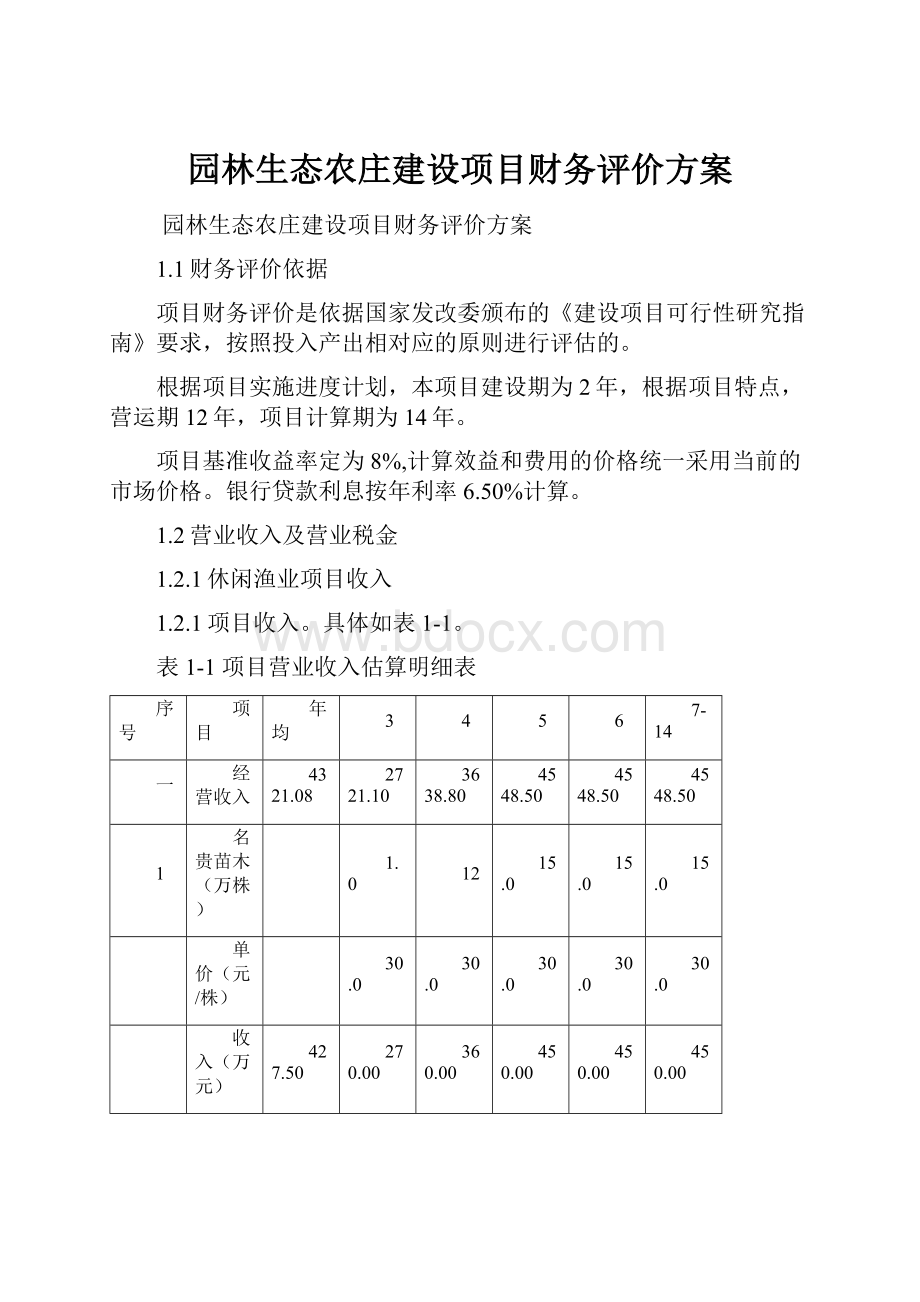

序号

项目

年均

3

4

5

6

7-14

一

经营收入

4321.08

2721.10

3638.80

4548.50

4548.50

4548.50

1

名贵苗木(万株)

1.0

12

15.0

15.0

15.0

单价(元/株)

30.0

30.0

30.0

30.0

30.0

收入(万元)

427.50

270.00

360.00

450.00

450.00

450.00

2

垂钓(万人次)

0.45

0.60

0.75

0.75

0.75

单价(元/次)

50.0

50.0

50.0

50.0

50.0

收入(万元)

35.63

22.50

30.00

37.50

37.50

37.50

3

游艇接待(万次)

2.85

1.80

2.40

3.00

3.00

3.00

单价(元/人次)

50.00

50.00

50.00

50.00

50.00

收入(万元)

142.50

10.00

120.00

150.00

150.00

150.00

4

渡假村住宿(万间日)

8.400

11.200

14.000

14.000

14.000

单价(元/人次)

268.0

268.0

268.0

268.0

268.0

收入(万元)

3564.40

2251.20

3001.60

3752.00

3752.00

3752.00

5

棋牌室(万次)

0.22

0.21

0.36

0.36

0.36

单价(元/人次)

150.00

150.00

150.00

150.00

150.00

收入(万元)

51.30

32.40

43.20

54.00

54.00

54.00

6

餐饮(万人次)

1.3

1.68

2.1

2.1

2.1

单价(元/吨)

50.00

50.00

50.00

50.00

50.00

收入(万元)

11.75

63.00

84.00

105.00

105.00

105.00

达产年营业收入4548.50万元,年均4321.08万元。

1.2.2营业税金及附加

根据国家税法规定,垂钓收入、餐饮、休闲和苗木等服务项目应按营业收入5%交纳营业税,再按营业税7%和3%分别交纳城市维护建设税和教育附加费。

以此计算,项目达产年需交税营业税金及附加250.17万元,年均237.66万元,具体见附表4。

1.3成本费用估算

1.3.1原材料费用

原材料及辅助材料费用达产年478.23万元,年均430.40万元。

具体如表1-1。

表1-1原材料费用表

序号

项目

单位

消耗定额

单价(元)

年耗量

年金额(万元)

一

原辅材料

1

苗圃

15.88

1.1

有机肥

吨

3

850

150

12.75

1.2

复合肥

吨

0.15

3500

7.5

2.63

1.3

生物农药

0.50

2

观赏游乐

18.75

2.1

易耗品

10%

18.75

3

餐饮

63.00

3.1

食材和佐料

60%

63.00

4

住宿

375.01

4.1

低值易耗品

10%

375.01

5

棋牌室

5.40

5.1

低值易耗品

10%

5.40

小计

478.23

1.3.2燃烧动力费用

(1)用电。

以此计算用电124.48万度。

其中渡假村114.48万元、其他10万元。

(2)用水(当地自来水)。

公建用水量标准为10L/m2.日,农庄建筑面积约为20206万m2,则公建高日用水量202m3/日;另有道路广场、绿地用地面积约0.8公顷,用水量标准为10m3/公顷•日,则高日用水量约8m3/日。

综合以上两部分计算,规划区最高日用水量为210m3/日。

以上计算项目总用水7.56万吨。

(3)估算机动喷雾器和微耕机年耗汽柴油0.5吨,游艇年耗汽柴油2吨,合计2.5吨。

(4)食堂用燃气12吨。

本项目燃烧动力费用51.63万元,详见表1-2:

表1-2项目燃烧动力费用

序号

项目

单位

单价(元)

年耗量

年金额(万元)

1

水

万m3

5

7.560

37.80

2

电

万kwh

1.000

124.48

124.48

3

汽柴油

吨

7600.00

2.50

1.10

4

燃气

吨

5000.00

12.00

6.00

小计

170.18

1.3.3人员工资

根据当地工资及福利水平,结合项目的实际情况,平均工资收入按3.0万元估算。

园林生态农庄建成后共需管理人员及工程和生产技术人员200人,其中管理人员15人,普通员工185人(包括苗圃管理5人,垂钓管理2人,住宿棋牌室160人,餐饮13人,其他5人)。

以此计算年工资福利600万元。

苗圃请临时工年估算为1000个工时(每亩20个),每个工日100元,以此估算请工费用10万元。

劳动用工费用610万元。

1.3.4折旧费和摊销费用

建筑物和建筑工程按照20年折旧,残值率为5%;设施用具用品按照10年折旧,残值率为5%;土地费用按照40年摊销;递延资产等按照10年摊销。

以此计算折摊费用318.88万元,详见附表5。

1.3.5其他费用

1.修理费按折旧费的50%估算为133.11万元

2.单位管理费按销售收入的2%估算86.42万元。

3.营业费用按销售收入的5%估算216.05万元。

4.土地租赁费按每年6万元估算。

5.培训费按5万元估算。

6.贷款2000万元,年利率按照6.50%计算。

以上计算达产年成本费用2150.73万元,年均2033.50万元。

其中固定成本611.15万元,可变成本1422.35万元。

经营成本1618.16万元。

见附表7。

1.4财务效益评价

1.4.1盈利能力分析

1、利润及利润分配

该项目建成后,达产年营业收入4548.50万元,年均4321.08万元(项目利润及利润分配见附表8),年均利润总额2041.12万元,税后利润1537.44万元。

根据有关规定,企业每年从税后利润中按10%提取法定盈余公积金,按5%提取任意盈余公积金。

根据项目投资及利润情况计算的项目经济效益静态指标如下:

投资利润率=达产年利润总额/总投资=1537.44万元/6385.20万元×100%=24.08%

投资利税率=达产年利润总额/总投资=2041.12万元/6385.20万元×100%=32.10%

2、财务现金流量见附表1,根据该表计算以下财务指标:

所得税后财务净现值(贴现率按8%)=6818.01万元

所得税后财务内部收益率=25.13%

所得税后投资回收期=5.57年(含建设期2年)

项目税后财务内部收益率达25.13%,大于行业基准收益率8%,财务净现值均大于零,说明本项目在财务上是可以接受的。

1.4.2项目清偿能力分析

贷款还本利息计算见附表11。

其偿还来源主要是折旧与摊销费、未分配利润等,银行贷款根据项目的最大偿还能力从投产第一年开始偿还,到第3年还清全部本息。

由此可见,该项目具有较强的偿债能力。

1.5不确定性分析

﹙1﹚盈亏平衡分析

从该项目总成本费用估算表中得知,该项目建成后,达产年营业收入为4321.08万元,达产年成本费用为2033.50万元。

其中固定成本611.15万元,可变成本1422.35万元,年经营税金237.66万元,由此估算盈亏平衡点为:

盈亏平衡点=年固定总成本/(年营业收入—年可变成本—年经营税金及附加)=611.15/(4321.08—1422.35—237.66)×100%=27.31%

该项目建成投产营运后,由于固定成本低,营销效益好,经分析测算只要项目销售数量达到27.31%时即可保本,维持项目经营的盈亏平衡,从一个侧面反映该项目抗风险能力较强。

﹙2﹚敏感性分析。

对项目的收费标准、经营成本、总投资因素进行敏感性分析,详见表1-3。

表1-3敏感性分析表(万元,%)

敏感因素及变化幅度

财务内部

静态投资回收期

财务净现值

基本方案

25.13

5.57

6818.01

经营收入—5%

22.21

6.15

5454.35

经营成本+5%

24.06

6.73

6307.82

投资+10%

22.14

6.84

6334.52

从表1-3可以看出,在经营收入减少5%、经营成本上升5%、固定资产投资增加10%等不利情况下,项目内部收益率均超过13%,说明项目抗风险能力强。

但当营业收入减少5%时,收益率为20.55%,营业收入水平高低严重影响项目经济效益,为此要不断提高项目品位。

1.6财务评价结论

根据项目的估算投资、经营成本,按照现行的财税制度要求进行经济分析评价的详细结果见附表所列。

项目进行分析计算后的主要经济评价指标见表1-4

表1-4主要经济评价指标

序号

项目名称

单位

指标

备注

1

全部投资财务内部收益率

所得税前

%

31.07

所得税后

%

25.13

2

全部投资回收期(静态)

所得税前

年

5.01

(含建设期2年)

所得税后

年

5.57

(含建设期2年)

3

投资利润率

%

24.08

投资利税率

%

32.10

对项目进行财务经济分析计算表明,项目的所得税前全部投资收益率为31.07%,所得税后全部投资收益率为25.13%,全部投资回收期为5.57年(税后)。

项目的财务效益较好,从财务上说是可行的。

从不确定性分析计算来看,项目具有较强的抗风险能力。

升级会员

升级会员