城投生与死.docx

《城投生与死.docx》由会员分享,可在线阅读,更多相关《城投生与死.docx(12页珍藏版)》请在冰豆网上搜索。

城投生与死

1月23日,鄂尔多斯市城市基础设施建设投资有限公司(下称鄂尔多斯城投)债券持有人召开会议,讨论10亿元鄂尔多斯城投债的提前兑付议案。

如果三分之二以上的持有人同意,债券将提前兑付。

按照原约定,本次债券将于2018年4月14日到期。

但是,由于置换债的大规模发行,地方城投在收到资金后,也开始对企业债进行置换。

据中信证券固收团队统计,截至2017年末成功置换的城投债共有118只,总规模达1512亿。

过去三年,10万亿的地方债置换重塑了城投公司及地方政府的生态。

对于城投公司而言,其一类债务将由地方政府承接,资产负债率大幅降低。

对于政府部门而言,其债务“非标转标”,政府债务只以政府债券的形式存在,偿债压力集中于财政部门。

比如,鄂尔多斯2016年地方政府债务余额为1434.0亿,债务率高达250%。

而且鄂尔多斯是仅有的几个债务余额超过限额的地市(其他几个分别是内蒙古巴彦淖尔、乌兰察布以及湖南益阳)。

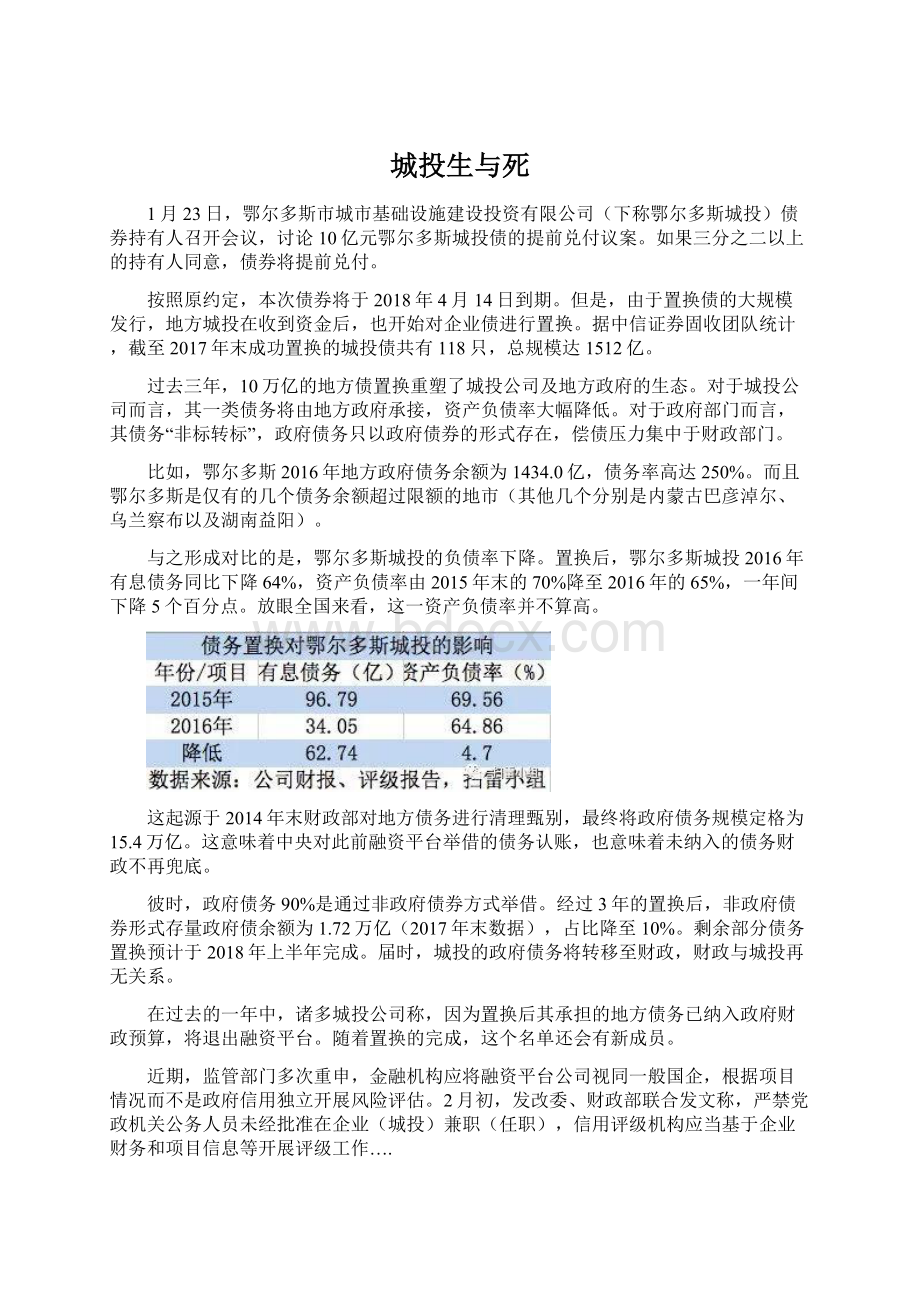

与之形成对比的是,鄂尔多斯城投的负债率下降。

置换后,鄂尔多斯城投2016年有息债务同比下降64%,资产负债率由2015年末的70%降至2016年的65%,一年间下降5个百分点。

放眼全国来看,这一资产负债率并不算高。

这起源于2014年末财政部对地方债务进行清理甄别,最终将政府债务规模定格为15.4万亿。

这意味着中央对此前融资平台举借的债务认账,也意味着未纳入的债务财政不再兜底。

彼时,政府债务90%是通过非政府债券方式举借。

经过3年的置换后,非政府债券形式存量政府债余额为1.72万亿(2017年末数据),占比降至10%。

剩余部分债务置换预计于2018年上半年完成。

届时,城投的政府债务将转移至财政,财政与城投再无关系。

在过去的一年中,诸多城投公司称,因为置换后其承担的地方债务已纳入政府财政预算,将退出融资平台。

随着置换的完成,这个名单还会有新成员。

近期,监管部门多次重申,金融机构应将融资平台公司视同一般国企,根据项目情况而不是政府信用独立开展风险评估。

2月初,发改委、财政部联合发文称,严禁党政机关公务人员未经批准在企业(城投)兼职(任职),信用评级机构应当基于企业财务和项目信息等开展评级工作….

虽然上述操作并不容易,但是越来越多的信息、监管趋势显示,城投与政府信用的剥离并非空话。

换句话说,如若城投违约,不论是在法律上,还是在形式上,金融机构完全追溯不到地方政府的偿债责任。

也是在2月初,湖南省下发文件称,将按照注销一批、整合一批、转型一批的方式清理整顿融资平台。

因为有自身造血能力的平台并不多,诸多平台大抵逃不出被关闭的命运。

而整合、转型之后与一般国企并无异处,1992年诞生的融资平台将于2018年走进历史。

此时,重温一下43号文对政府性债务管理的原则:

明确政府和企业的责任,政府债务不得通过企业举借,企业债务不得推给政府偿还,切实做到谁借谁还、风险自担。

01

城投兴衰

1992年,时值邓公南巡以及中共十四大确立建立社会主义市场经济制度。

黄浦江畔,中国第一个国家级新区设立。

然而,如何解决城建资金严重短缺的矛盾,也困扰着浦东新区及上海市政府。

统计数据显示,1950年-1980年间上海投向市政、公用设施的建设资金仅为24.13亿元,为同期固定资产投资的6.5%。

由政府直接进行投资的体制也面临财政资金压力:

1992年上海财政收入仅为185.56亿元,当年财政已赤字6.88亿,投融资体制亟待变革。

是年7月,上海市城市建设投资开发总公司(下称上海开发)在浦东新区成立。

该公司获得上海市政府的授权,主要从事城市基础设施投资、建设和运营工作。

彼时,公司甚至直言“要当好市政府城市建设的好‘账房’”。

上海开发也被认为是第一家城投公司。

(上海开发早期组织结构,1993年)

上海开发注册资本(10.2亿)的来源结构也颇有意思:

由各类集资款(4亿)、公路养路费(2亿)、城市建设基金会历年结余及利息收入(4.2亿)构成。

这一注册资本已占到当年财政收入5.49%。

虽然占比不小,但是第二年的投融资就让上海市尝到甜头。

1993年4月,上海开发发行了首支城投债,融资5亿元。

加上城建收费、贷款、利用外资等方式,上海开发1993年筹资73.9亿,约占当年财政收入的三成,有效地缓解了建设资金压力。

差不多与此同时施行的《预算法》要求地方政府不列赤字,也就禁止了地方政府举债。

于是乎各地纷纷效仿上海的做法,城投公司在全国各地陆续成立。

上海开发成立前后,日后外界熟知的黄奇帆正担任浦东新区管委会副主任。

黄在谈到浦东各方面优势时首先指出的便是,以现代化城市为目标的十大基础设施全面铺开。

其中,上海开发参与了苏州河环境综合整治工程等项目。

(2000年,选自黄《搞好金融是经济改革和发展的关键——对1991年春节小平同志浦东调研活动的一段回忆》一文,来源:

《浦东开发》)

“这些项目的建成,将大大改变新区基础设施建设落后的状况,为新区的长远发展打下基础,也将增强新区开发建设的后颈。

”黄奇帆写道。

此后,浦东新区保持着较高的经济增速。

坊间则简明扼要地总结为:

“要致富,先修路。

”

几年后,黄奇帆调任重庆市副市长,并将其在浦东的经验带到山城。

与浦东不同的是,重庆基础设施更为落后、资金更为紧张。

“十分缺钱。

”黄奇帆日后回忆称,“2002年,重庆预算内财政收入157亿元,而当年政府财政负债余额450亿元。

按照国际惯例,这是一个要破产的政府。

”

摸清家底后,黄奇帆开启了对重庆投融资体制的改革。

从2002年开始,重庆牵头整合各类分散的政府资源,在此基础上组建了重庆城投公司、高发公司、高投公司、地产集团、建投公司、开投公司、水务控股和水投公司,创造了赫赫有名的重庆“八大投”模式。

黄奇帆也坦承,“八大投”很重要的资金来源跟土地财政有关。

“土地及其增值潜力,是地方政府和融资平台手中最重要的筹码。

”

黄奇帆2001年到任重庆时,重庆市区人口仅300多万人,面积300多平方公里。

但他坚定地认为,重庆将是一个1000平方公里、人口1000多万的大都市,由此需要储备数十万亩土地。

这一工作也是从2002年开始,十余年间储备了50万亩土地。

这些土地储备一方面为重庆债务化解提供了利器,另一方面则稳定了地价、房价。

城投在全国全范围内的扩张则要追溯到2008年。

为应对国际金融危机,中央政府在2009年推出四万亿刺激计划,同时实施积极的财政政策和宽松的货币政策。

央行和银监会2009年3月下发的文件指出,支持有条件的地方政府组建投融资平台。

有了这一“尚方宝剑”后,地方投融资平台的数量激增。

统计数据显示,2008年末全国融资平台数量只有3000多家,而2009年末增加至8000多家,一年间增加1.66倍。

央行的调研报告显示,2010年末地方府融资平台进一步增加至1万余家。

融资平台贷款更是飞速扩张。

2008年末融资平台贷款余额仅为1.7万亿,2009年末窜升至7.38万亿,到了2010年末则高达9.09万亿。

此时,对融资平台违约的担心与日俱增。

2012年5月,路透社一则关于《重庆模式留下巨额债务,国开行以近千亿贷款涉入其中》的报道再次聚焦于山城。

审计数据显示,2012年末重庆债务率为92.75%,已接近100%的警戒线。

在全国31个省份中,其债务率仅次于北京,居全国第二位。

不过一年后,重庆政府性债务余额由2013年6月末的7360亿减少到2014年末的5914亿,共计减少1446亿;债务率则由2012年年末的92.75%下降至2014年年末的77%,降低近16个百分点。

大手笔化解债务风险的奥秘在于通过土地储备稀释地方债。

备注:

政府性债务为政府债务与政府或有债务之和

黄奇帆深谙土地化债之道。

他2017年在一次演讲中介绍,我们(重庆)各种投资公司、基础设施(建设)花掉1万多亿,但现在财政部和省级记账的政府债务余额重庆是3000亿,那就差不多有1万亿平衡掉了。

“1万亿平衡掉,就是我们那近30万亩的地。

有十几万亩是基础设施、公共设施划拨用掉的;真正市场化的商品房就是15万亩,一亩地总有六七百万的基本利润——那十几万亩,差不多就是九千亿、一万亿平衡掉。

”黄奇帆说,“这就是一个平衡,否则的话就是高额负债。

”

得益于前期基建投资的大手笔运作,近年来重庆经济增速保持在全国前列。

另外一个经济增速前列的省份是贵州,其近年来的投融资运作亦堪称大手笔。

(贵州投融资运作及债务风险分析已发小密圈,欢迎付费入圈查看)

02

“超级银行”

在上述路透的报道刊发6天后,时年67岁的国家开发银行(下称“国开行”)董事长陈yuan赶赴重庆,彼时新上任的副行长袁力与他随行。

俩人远道而来,给60岁的重庆市市长黄奇帆带来了一份厚礼——国开行与重庆市政府签订《继续推进重庆市深化改革开放合作备忘录》。

对政府投融资走势有深刻影响的两人相会。

(陈yuan和黄奇帆,重庆,2012年5月)

陈说,此次国开行与重庆市政府签订合作备忘录,是基于对中央西部大开发政策的信心,是基于对重庆市委、市政府的高度信任,也是基于双方长期形成的良好合作基础。

此言非虚。

国家开发银行重庆分行于1999年挂牌,成立以后的十余年里累计向重庆市交通建设领域发放表内外贷款1499亿元。

截至2012年3月末,开行重庆分行平台贷款余额占到该分行全部贷款余额的86%,占全市融资平台贷款余额的23%。

不止是重庆,国开行在全国各省市的基建领域均有所涉及。

这需要追溯到1998年的亚洲金融危机。

彼时,国内经济面临内需不足、外需下滑的“内忧外患”,中央政府大量增加基建项目。

但资金甚至项目资本金不足仍是地方政府投融资瓶颈。

差不多同时,陈从央行副行长任上调任国开行行长。

在陈看来,城镇化是中国未来半个世纪的发展重心。

相较于私营领域,政府的优势是拥有全部的土地。

“我们的中央政府有很高的信用,而进行城镇化建设的地方政府的信用却有限。

公众对以政府为主导的城镇化带来的经济效益的信心还不足,现阶段,在建和已建成的项目还无法通过发行债券的方式在资本市场融资。

”《中国的超级银行》一书如是引用陈的观点。

东南亚金融危机期间,国开行力推通过以提供‘软贷款’为核心、以地方财政为还款保证、以“打捆贷款”为特征的投融资模式,极大地发展了自身业务。

在资金端,国开行也通过债券筹资,再发放贷款。

其中,“打捆贷款”,是指在银政合作框架下,地方政府将肥瘦不一的基建项目打包成一个整体项目,再向银行贷款。

上级平台将部分资金转贷下级平台,由此也催生了一些市县级融资平台。

这则是政府投融资的另一种模式:

芜湖模式。

据统计,从1998年到2008年,国开行对政府融资平台大约累计发放贷款1.4万亿。

而在10年的时间里,国开行的坏账率由高于40%降至不足1%。

这一不良率在中国主要银行中是最低的。

最新的数据显示,截至2017年末,国开行不良率已连续51个季度控制在1%以下。

上述机制自1998年在安徽芜湖建立以来,在2008年再次帮助中国平稳度过了金融危机。

2014年末,国开行资产首度超过10万亿,资产规模直逼四大行。

国开行因此也被一些研究者称为中国的“超级银行”,亦有研究者称其为“财政二部”。

在四万亿刺激方案之后,商业银行纷纷进入国开行主导的政府投资领域,国开行的市场份额减小。

国开行年报显示,国开行公共基础设施贷款占比由2009年的30%下降至2016年的11%,同期广义基建(包含公共基础设施、铁路、公路、电力四类)贷款占比由65.5%降至43.5%。

(备注:

广义基建贷款主要根据公共基础设施、铁路、公路、电力四类贷款余额加总)

2015年进入“后43号文时代”后,国家开发银行支持基建的新方式主要有二类:

一是新增专项建设基金。

在专项建设基金投放过程中,国开行要求当地融资平台按约定回购股权,但这涉及到可能增加政府性债务。

二是继续通过打捆贷款的方式向地方投放棚改、扶贫等政策贷款,这类贷款为政策所鼓励。

国开行年报显示,2015年末,国开行棚户区改造贷款余额为1.35万亿,占比为14.68

升级会员

升级会员