会计基础综合题答案解析.docx

《会计基础综合题答案解析.docx》由会员分享,可在线阅读,更多相关《会计基础综合题答案解析.docx(23页珍藏版)》请在冰豆网上搜索。

会计基础综合题答案解析

四、综合题

(一)总账及其所属的明细账的平行登记

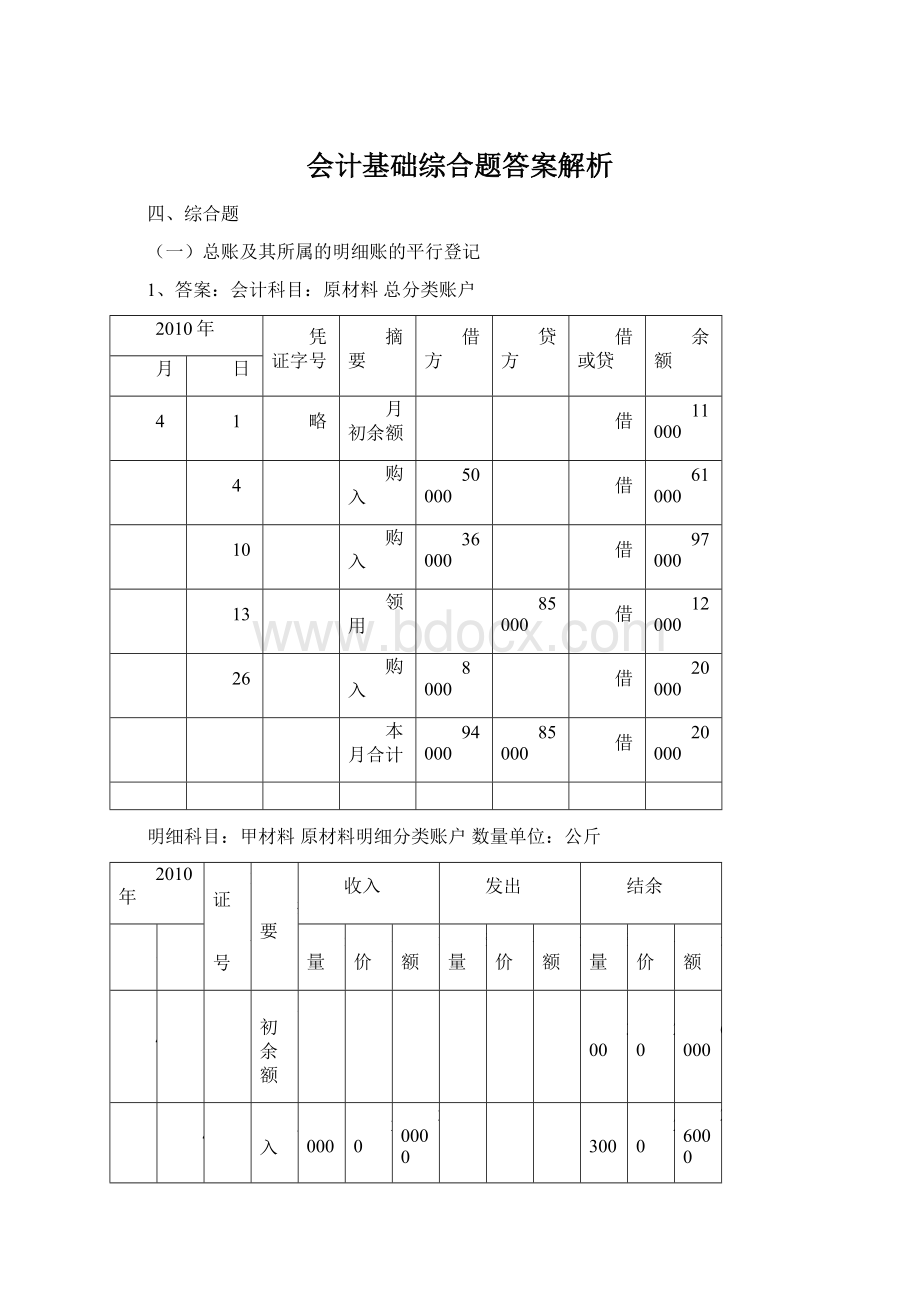

1、答案:

会计科目:

原材料总分类账户

2010年

凭证字号

摘要

借方

贷方

借或贷

余额

月

日

4

1

略

月初余额

借

11000

4

购入

50000

借

61000

10

购入

36000

借

97000

13

领用

85000

借

12000

26

购入

8000

借

20000

本月合计

94000

85000

借

20000

明细科目:

甲材料原材料明细分类账户数量单位:

公斤

2010年

凭证

字号

摘要

收入

发出

结余

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

4

1

略

月初余额

300

20

6000

4

购入

1000

20

20000

1300

20

26000

10

购入

1800

20

36000

3100

20

62000

13

领用

3000

20

60000

100

20

2000

本月合计

2800

20

56000

3000

20

60000

100

20

2000

明细科目:

乙材料原材料明细分类账户数量单位:

公斤

2010年

凭证字号

摘要

收入

发出

结余

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

4

1

略

月初余额

500

10

5000

4

购入

3000

10

30000

3500

10

35000

13

领用

2500

10

25000

1000

10

10000

26

购入

800

10

8000

1800

10

18000

本月合计

3800

10

38000

2500

10

25000

1800

10

18000

2、综合题,请答题:

注:

填写金额不要加单位。

只允许输入阿拉伯数字。

(1)

43000

(8)

50800

(2)

39500

(9)

52000

(3)

116500

(10)

17000

(4)

60000

(11)

3400

(5)

14900

(12)

57800

(6)

54400

(13)

1400

(7)

34000

(14)

23800

3、

A

42000

(1)

12000

(10)

8000

(19)

200

B

8000

(2)

8000

(11)

100

(20)

600

C

50000

(3)

500

(12)

4000

(21)

36000

D

18000

(4)

20000

(13)

400

(22)

300

E

68000

(5)

100

(14)

16000

(23)

18000

F

52000

(6)

4000

(15)

30000

(24)

200

G

26000

(7)

400

(16)

300

(25)

12000

H

16000

(8)

16000

(17)

800

(26)

600

I

52000

(9)

200

(18)

48000

(27)

36000

4、编制的原材料总账和明细账如下:

会计科目:

原材料总分类账户

2010年

凭证号数

摘要

对方科目

借方

贷方

借或货

余额

月

日

3

1

月初余额

借

28000

15

略

购入材料

应付账款

78000

借

106000

20

生产领用材料

生产成本

65000

借

41000

3

31

本月合计

78000

65000

借

41000

明细科目:

甲材料原材料明细分类账数量单位:

千克

2010年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

3

1

月初余额

500

50

25000

15

略

购入材料

1200

50

60000

1700

50

85000

20

生产领用材料

1000

50

50000

700

50

35000

3

31

本月合计

1200

50

60000

1000

50

50000

700

50

35000

明细科目:

乙材料原材料明细分类账数量单位:

千克

2010年

凭证

号数

摘要

收入

发出

结存

月

日

数量

单价

金额

数量

单价

金额

数量

单价

金额

3

1

月初余额

100

30

3000

15

略

购入材料

600

30

18000

700

30

21000

20

生产领用材料

500

30

15000

200

30

6000

3

31

本月合计

600

30

18000

500

30

15000

200

30

6000

5、

(1)30000

(2)55000(3)56000(4)8500(5)67500(6)50000(7)26000

(8)30000(9)30000(10)5000(11)30250(12)67500(13)15000(14)65750

(二)银行存款余额调节表的编制

1、银行存款余额调节表

编制单位:

华天公司 2010年12月31日 单位:

元

项 目

金 额

项 目

金 额

企业银行存款日记账余额

(1)153200

银行对账单余额

(5)174800

加:

银行已收企业未收款项

(2)25000

加:

企业已收银行未收款项

(6)3800

减:

银行已付企业未付款项

(3)100

减:

企业已付银行未付款项

(7)500

调节后余额

(4)178100

调节后余额

(8)1781000

2、银行存款余额调节表

2010年6月30日

项目

金额

项目

金额

企业银行存款日记账余额

(1)238000

银行对账单余额

(5)243000

加:

银行已收企业未收款项

(2)20000

加:

业已收银行未收款项

(6)35100

减:

银行已付企业未付款项

(3)4900

减:

企业已付银行未付款项

(7)25000

调节后的存款余额

(4)253100

调节后的存款余额

(8)253100

3、银行存款余额调节表

2010年6月30日

项目

金额

项目

金额

企业银行存款日记账余额

(1)56340

银行对账单余额

(5)67000

加:

银行已收企业未收款项

(2)360

加:

业已收银行未收款项

(6)4200

减:

银行已付企业未付款项

(3)1300

减:

企业已付银行未付款项

(7)15800

调节后的存款余额

(4)55400

调节后的存款余额

(8)55400

4、银行存款余额调节表

项目

金额

项目

金额

银行存款日记账余额

(1)136100

银行对账单余额

(6)153400

加:

银行已收企业未收款

(2)14000

加:

企业已收银行未收款

(7)3000

减:

银行已付企业未付款

(3)12000

(4)3600

减:

企业已付银行未付款

(8)12900

(9)9000

调节后存款余额

(5)134500

调节后存款余额

(10)134500

5、银行存款余额调节表

编制单位:

中远公司2011年4月30日单位:

元

项目

金额

项目

金额

企业银行存款日记帐金额

(1)150000

银行对帐单

(5)339000

加:

银行已收企业未收

(2)150500

加:

企业已收银行未收

(6)40000

减:

银行已付企业未付

(3)1500

减:

企业已付银行未付

(7)80000

调节后余额

(4)299000

调节后余额

(8)299000

6、答案:

(1)库存现金盘点报告表

2010年11月30日

实存金额(元)

账存金额(元)

对比结果(打“√”

备注

(处理意见)

溢余

短缺

(32000)

(30000)

(√)

()

(记入“其他应付款”)

负责人签章:

李某盘点人签章:

(王某)出纳人签章:

(张某)

(2)银行存款余额调节表

2010年11月30日

项目

金额

项目

金额

企业银行存款日记账余额

(280000)

银行对账单余额

(350000)

(+)银行已收,企业未收

(-)银行已付,企业未付

(130000)

(18000)

(+)企业已收,银行未收

(-)企业已付,银行未付

(50000)

(8000)

调节后存款余额

(392000)

调节后存款余额

(392000)

(3)报经批准前批准后

借:

待处理财产损溢——待处理固定资产损溢18000借:

营业外支出18000

累计折旧10000贷:

待处理财产损溢—待处理固定资产损溢18000

贷:

固定资产——Y设备28000(1分)

(三)试算平衡表的编制

1、会计分录:

(1)借:

管理费用1000

(2)借:

主营业务成本100000

贷:

累计折旧1000贷:

库存商品100000

(3)借:

主营业务收入206000(4)借:

本年利润131000

贷:

本年利润206000贷:

主营业务成本100000

管理费用21000

销售费用10000

(5)应交所得税=(206000–131000)*25%=18750(元)

借:

所得税费用18750

贷:

应交税费——应交所得税18750

(6)借:

本年利润18750

贷:

所得税费用18750

(7)本年利润余额=40000+206

升级会员

升级会员