管理会计计算题.docx

《管理会计计算题.docx》由会员分享,可在线阅读,更多相关《管理会计计算题.docx(20页珍藏版)》请在冰豆网上搜索。

管理会计计算题

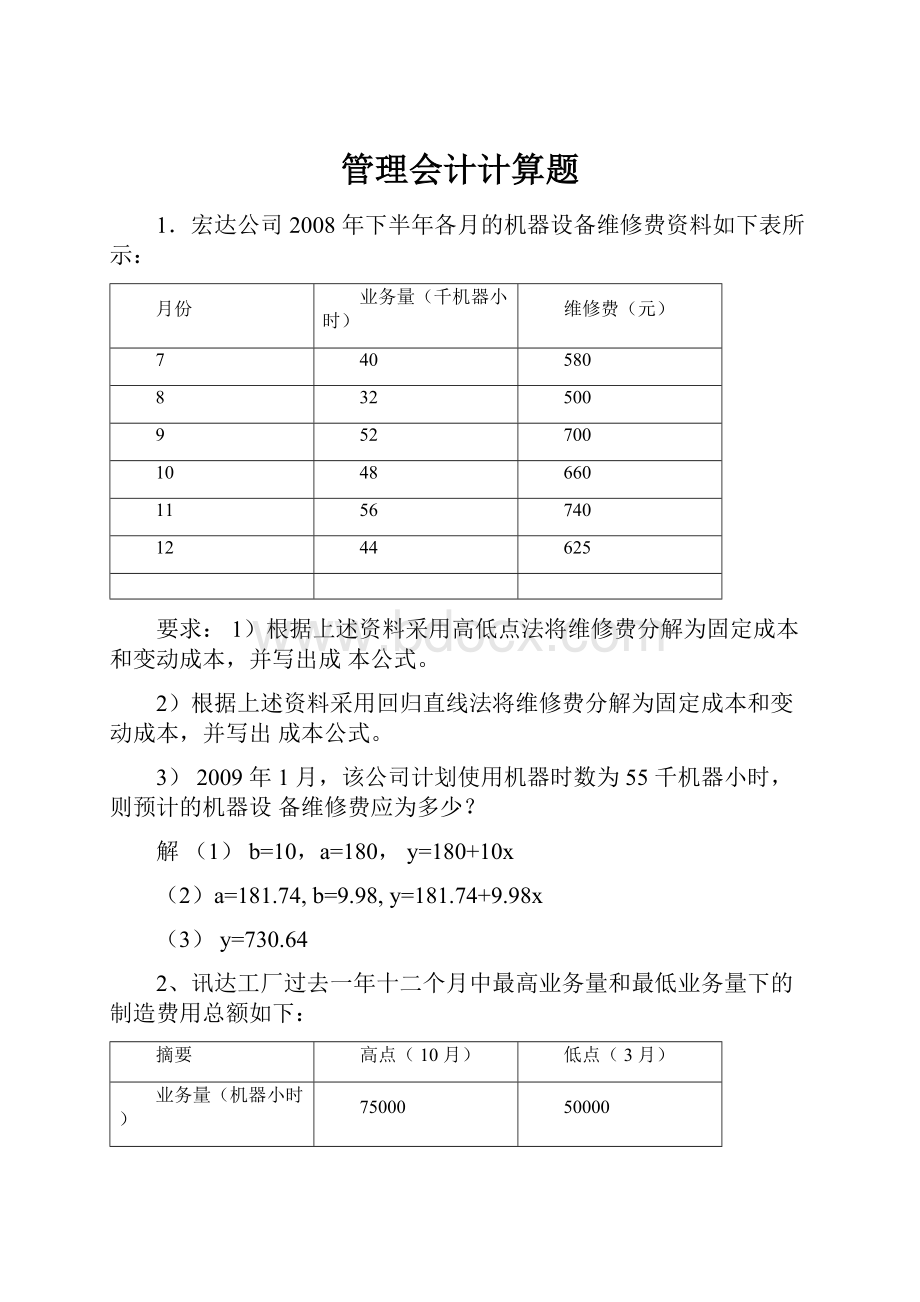

1.宏达公司2008年下半年各月的机器设备维修费资料如下表所示:

月份

业务量(千机器小时)

维修费(元)

7

40

580

8

32

500

9

52

700

10

48

660

11

56

740

12

44

625

要求:

1)根据上述资料采用高低点法将维修费分解为固定成本和变动成本,并写出成本公式。

2)根据上述资料采用回归直线法将维修费分解为固定成本和变动成本,并写出成本公式。

3)2009年1月,该公司计划使用机器时数为55千机器小时,则预计的机器设备维修费应为多少?

解

(1)b=10,a=180,y=180+10x

(2)a=181.74,b=9.98,y=181.74+9.98x

(3)y=730.64

2、讯达工厂过去一年十二个月中最高业务量和最低业务量下的制造费用总额如下:

摘要

高点(10月)

低点(3月)

业务量(机器小时)

75000

50000

制造费用总额(元)

176250

142500

上表制造费用总额中包括变动成本、固定成本和混合成本三类。

该厂会计部门对低点月份业务量为50000机器小时的制造费用总额作了分析,其各类成本的组成

情况如下:

变动成本总额50000元

固定成本总额60000元

混合成本总额32500元

制造费用总额142500

要求:

1、采用高低点法将该厂的混合成本分解为变动成本与固定成本,并写出成本公式。

2、若该厂计划期的生产能量为65000机器小时,则其制造费用总额将为多少?

解:

(1)由低点的成本性态数据可知制造费用中:

单位变动成本=50000/50000=1固定成本=60000故高点的制造费用中:

变动成本总额=1×75000=75000固定成本总额=60000混合成本总额=176250-75000-60000=41250设混合成本的数学模型为:

Y=a+bx

b=(41250-32500)/(75000-50000)=0.35

a=41250-0.35×75000=15000

混合成本的数学模型为:

Y=15000+0.35x

(2)当计划期的生产能量为65000机器小时时,

变动成本总额=固定成本总额=混合成本总额=所以制造费用=

1×65000=65000

60000

15000+0.35×65000=37750

65000+60000+37750=162750

4.假定某企业只产销一种产品,其有关资料如下:

生产量2000件,销售量1800件,

期初存货0件,边际贡献率60%,原材料6000元,计件工资4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。

要求:

1)根据给定的边际贡献率确定售价;

2)用两种方法计算单位产品成本;

3)用两种成本法编制损益表;

4)说明两种成本法计算的营业利润不同的原因。

2000

解;

(1)单位变动成本=60004000+0.4+0.2=5.6元/件

5.6

单价=5.6=14元160%

完全成本法

变动成本法

营业收入

25200

营业收入

25200

营业成本:

11520

变动成本:

10080

期初存货成本

0

销货中的变动生产成本

9720

本期生产成本

12800

本期发生的非制造变动成本

360

期末存货成本

1280

贡献边际

15120

营业毛利

13680

固定成本:

2300

销售管理费用

660

固定性制造费用

2000

固定性销售管理费用

300

营业利润

13020

营业利润

12820

损益表

单位:

元

3)

(4)因为完全变动成本法在期末存货中包含固定生产成本200元(2000200),其

2000销售产品成本就比变动成本法销售产品成本少200元,故完全成本法的营业利润多200元。

5.已知:

某企业本期有关资料如下:

单位直接材料成本10元,单位直接人工成本5

元,单位变动性制造费用7元,固定性制造费用总额4000元,单位变动性销售与管理费用4元,固定性销售与管理费用1000元。

期初存货为零,本期生产量1000件,销售量600件,单位售价40元。

要求:

分别按两种成本法的有关公式计算下列指标:

(1)单位产品成

本;

(2)期间成本;(3)销货成本;(4)营业利润解:

单位:

元

项目方法

变动成本法

完全成本法

单位产品成

本

10+5+7=22

22+4000÷1000=26

期间成本

4000+1000+600╳4=7400

1000+600╳4=3400

销货成本

22╳600=13200

26╳600=15600

营业利润

40╳600-(22+4)╳600-(4000+1000)

=3400

40╳600-26╳600-3400=5000

6.某公司按变动成本法核算的20×2年1月产品成本资料如下(该公司采用先进先出法计价):

单位产品成本50元,本期固定性制造费用30000元,期初存货数量500件,本期完工产品6000件,本期销售产品5500件,销售价格100元/件,固定性销售与管理费用45000元。

已知上期产品单位固定生产成本为5元。

要求:

(1)计算完全成本法下的期末存货成本;

(2)计算完全成本法下本期营业利润。

30000

解

(1)完全成本法下单位产品成本=50+=55元/件

6000

期末存货数量=500+6000-5500=1000件

期末存货成本=55╳1000=55000元

(2)变动成本法下的营业利润=5500╳(100-55)-45000=202500元

7.某公司只生产一种产品,第一年,第二年产量分别为8000件和5000件,销售量分别为7000件和6000件。

每件产品售价为50元,生产成本为:

每件变动生产成本10元,固定生产成本每件发生额80000元,变动性销售与管理费用为每件5元,固定性销售与管理费

用每年60000元。

要求:

(1)分别采用两种成本法计算产品单位成本;

(2)分别采用两种成本法计算营业利润;

(3)分析两种成本计算的营业利润发生差异的原因,并进行调整。

解:

1)两种成本法的产品单位成本的计算如下表所示:

单位:

元

方法

期

间

第一年

第二年

变动成本法

10

10

完全成本法

10+80000=20

80000

10+=26

8000

5000

2)两种成本法的营业利润分别计算如下:

完全成本法下的损益表单位:

元

期项目期

间第一年

第二年

销售收入

350000

300000

销售成本:

140000

150000

期初存货

0

20000

本期产品生产成本

20╳8000=160000

26╳5000=130000

可供销售的产品成

本

160000

150000

期末存货

20╳(8000-7000)=2000

0

销售毛利

210000

150000

销售及管理费用

7000╳5+60000=95000

60000╳5+60000=90

000

营业利润

115000

60000

变动成本法下的损益表单位:

元

期

项目

间

第一年

第二年

销售收入

350000

300000

减:

变动生产成本

7000╳10=70000

6000╳3=60000

变动销售及管理费

用

7000╳5=35000

6000╳5=30000

贡献边际

245000

210000

减:

固定性制造费用

80000

80000

固定性销售和管理

费用

60000

60000

营业利润

105000

70000

3)两种方法的营业利润调整如下表:

单位:

元

期

项目期

间

第一年

第二年

变动成本法的营业利润

105000

70000

减:

期初存货中的固定制造费用

0

10000

加:

期末存货中的固定制造费用

10000

0

完全成本法的营业利润

115000

60000

四

1.设A企业为生产和销售单一产品,该产品单位售价为80元,单位变动成本50原,固定成本总额为60000元,预计正常销售量4000件。

要求计算:

(1)计算保本点和保本作业率

(2)计算安全边际和安全边际率

解:

保本点=60000/(80-50)=2000件

保本作业率=2000/4000×100%=50%

安全边际=4000-2000=2000件

安全边际率=2000/4000×100%=50%

2.某企业保本点的月销售额为50000元,在其他指标不变而固定成本增加5000元时,为

了实现保本需要增加销售额8000元。

要求计算:

(1)原固定成本总额;

(2)贡献边际率;

(3)变动成本率。

解:

(1)因为保本点的销售收入=边际贡献率

原固定成本+5000变动后:

50000+8000=

联立解方程组,则固定成本=31250元。

2)由前述方程组,也可得贡献边际率=62.5%。

(3)变动成本率=1-变动成本率=1-62.5%=37.5%。

3.某公司20×7年的简明损益表如下(单位:

元)

销售收入

160000

减:

销售成本

120000(其中变动成本占60%)

销售毛利

40000

减:

营业费用

50000(其中固定成本占50%)

净利润

-10000

经过分析,公司亏损的原因是对产品的广告宣传不够,20×8如果能增加广告费4000元,可使销量大幅度增加,就能扭亏为盈。

要求:

(1)计算该公司20×8年保本点销售额;

(2)如果该公司20×8年计划实现利润14000元,则其销售额应为多少?

解:

(1)20×7年变动成本=120000╳60%+50000╳50%=97000元

20×7年固定成本=120000╳40%+50000╳50%=73000元

20×7年贡献边际率=16000097000=39.38%

160000

20×7年保本点销售额=730004000=195531元

39.38%

(2)20×8年实现目标利润的销售额=73000400014000=231082元

39.38%

4.甲产品单位售价为30元,单位变动成本为21元,固定成本为450元。

要求:

(1)计算保本点销售量;

(2)若要实现目标利润180元的销售量是多少?

(3)若销售净利润为销售额的20%,计算销售量;

(4)若每单位产品变动成本增加2元,固定成本减少170元,计算此时的保本点销售

量;

(5)就上列资料,若销售量为200件,计算单价应调整到多少才能实现利润350元。

假定单位变动成本和固定成本不变。

450解:

(1)保本点销售量=450=50件

3021

(2)实现目标利润的销售量=450180=70件

3021

(3)设销售量为x,则20%╳30x=30x-21x-450,解得x=150件

450170

(4)保本点=450170=40件

30(212)

(5)设单价为p,则:

350=200p-200╳21-450解得p=25元所以单价应从30元调整到25元

5.已知某公司生产A、B、C、三种产品,其固定成本总额为19800元,三种产品的有关资料如下:

品种

销售单价(元)

销售量(件)

单位变动成本(元)

A

2000

60

1600

B

500

30

300

C

1000

65

700

要求:

(1)采用加权平均法计算该厂的综合保本销售额及各产品的保本销售量;

(2)计算该公司的营业利润。

解

(1)

项目销售单价单位变销售收单位边际贡献边固定成本

量

动成本

入

贡献

际率

A

60

2000

1600

120000

400

20%

-

B

30

500

300

15000

200

40%

-

C

65

1000

700

65000

300

30%

-

合计

-

-

-

200

000

-

-

19800

A、B、C产品的销售比重分别为60%,7.5%和32.5%,综合贡献边际率=60%╳20%+7.5%╳40%+32.5%╳30%=24.75%综合保本额=19800÷24.75%=80000元,

A产品的保本量=80000╳60%÷2000=24件

B产品的保本量=80000╳7.5%÷500=12件C产品的保本量=80000╳32.5%÷1000=26件

(2)

营业利润=(2000-1600)╳60+(500-300)╳30+(1000-700)╳65-19800=29700元

6.某公司生产和销售A、B两种产品,单位售价A产品为5元,B产品2.50元,A产品贡献边际率为40%,B产品贡献边际率为30%,全月固定成本72000元。

要求:

(1)设本月份各产品的预计销售量A产品30000件,B产品40000件,请计算以下

指标:

保本点销售额;A、B两种产品的保本点销售量;用金额表示的安全边际;本月的预计利润;

(2)设本月增加广告费9700元,可使A的销售量增加到40000件,而B的销售量下降到32000件,请具体分析采取这一措施是否合算;

(3)根据上述第二项的有关数据,重新计算保本点销售额。

解

(1)全部产品的销售总额=30000╳5+40000╳2.50=250000元

A产品的销售比重=150000=60%,B产品的销售比重=100000=40%

250000250000加权贡献边际率=40%╳60%+30%╳40%=24%+12%=36%保本点销售额=72000=200000元

36%

A产品的保本点销售量=20000060%=24000件

5

B产品的保本点销售量=20000040%=32000件

2.50安全边际额=250000-200000=50000元本月预计利润=30000╳5╳40%+40000╳2.50╳30%-72000=18000元

(2)增加广告费后的预计利润=40000╳5╳40%+32000╳2.50╳30%-(72000+9700)=22300元,可见,增加广告费后的预计利润比未增加广告费时的预计利润增加了4300元

(22300-18000),所以,采取这一措施是合算的。

(3)销售总额=40000╳5+32000╳2.50=280000元

200000

A产品的销售比重=

=71.4%,

280000

280000

B产品的销售比重=

80000

=28.6%

加权的贡献边际率=40%╳71.4%+30%╳28.6%=37.2%

720009700保本点销售额==219624元

37.2%

五

月份

1

2

3

4

5

6

7

8

9

10

11

12

销量(吨)

10

12

13

11

14

16

17

15

12

16

18

19

1.已知:

某企业生产一种产品,2004年1~12月份的销售量资料如下表所示:

方法预测2005年1月份销售量。

要求:

分别按以下

(1)平滑指数法(假设2004年12月份销售量预测数为16吨,平滑指数为0.3);

(2)修正的时间序列回归法。

解:

(1)2005年1月的预测销售量=0.3×19+(1-0.3)×16=16.9(吨)

2)需要先列出修正计算表(此处略)

a=Q=173÷12=14.42

n

b=tQ2=183÷572=0.32

t2

2005年1月的预测销售量=14.42+0.32×13=18.58(吨)

2.已知:

某企业只生产一种产品,本年销售量为20000件,固定成本为25000元,利润为

10000元,预计下一年销售量为25000件(假设成本、单价水平不变)

要求:

预测下年的利润额。

解:

根据已知条件,可以计算得出:

本年贡献边际=利润+固定成本=10000+25000=35000(元)单位贡献边际=35000÷20000=1.75(元/件)下年预计贡献边际=1.75×25000=43750(元)预计下年利润额=43750-25000=18750(元)即目标销售量至少要达到200000件,才能保证目标利润的实现。

3.已知:

某公司产品的单位变动成本为20元,固定成本为500000元,销售单价为25元/件,若目标净利润定为300000元,适用的所得税税率为40%。

要求:

用本量利分析法计算产品的保利量是多少。

解:

根据题意,TP=300000,p=25,b=20,a=500000,tR=40%

4.已知:

某企业生产一种产品,最近半年的平均总成本资料如表所示:

资料单位:

万元

月份

固定成本

单位变动成本

1

12000

14

2

12500

13

3

13000

12

4

14000

12

5

14500

10

6

15000

9

要求:

当7月份产量为500件时,采用加权平均法预测7月份产品的总成本和单位成本。

解:

∵Σaw=12000×1+12500×2+13000×3+14000×4+14500×5+15000×6=294500

Σbw=14×1+13×2+12×3+12×4+10×5+9×6=228

Σw=1+2+3+4+5+6=21

awbw

∴a==294500÷21≈14023.81,b==228÷21≈10.86

ww

∴预测模型y=14023.81+10.86x

当x7=500时

y7=14023.81+10.865×00=19453.81(万元)单位成本=19453.81÷500=38.91(万元/件)

已知:

某企业每年生产1000件甲半成品。

其单位完全生产成本为18元(其中单位固

定性制造费用为2元),直接出售的价格为20元。

企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。

乙产成品的单

价为30元。

假定乙产成品的废品率为1%。

要求:

请考虑以下不相关的情况,用差别损益法为企业作出是否深加工甲半成品的决策,并说明理由。

(1)深加工能力无法转移;

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;

(3)同

(1),如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降低为零。

解:

(1)深加工为乙产成品的产量=1000×80%×(1-1%)=792

差别收入=792×30-1000×80%×20=7760

差别成本=1000×80%×5=4000

差别利润=7760-4000=3760所以应接受

(2)差别利润=3760-4000=-240所以不应接受

(3)深加工为乙产成品的产量=1000

差别收入=1000×30-1000×20=10000

差别成本=1000×5+5000=10000

差别利润=10000-10000=0可接受也可不接受

2.已知:

某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000

元,其中,固定生产成本为7000元。

如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。

要求:

为企业作出自制或外购A零件的决策,并说明理由。

解:

单位变动成本=(19000-7000)/2000=6元自制的差别成本=2000+2000×6-2000×8=-2000应自制3.已知:

某企业组织多品种经营,其中有一种变动成本率为80%的产品于1998年亏损了10000元,其完全销售成本为110000元。

假定1999年市场销路、成本水平均不变。

要求:

请用相关损益分析法就以下不相关的情况为企业作出有关该亏损产品的决策,并说明

理由。

(1)假定与该亏损产品有关的生产能力无法转移。

1999年是否继续生产该产品?

(2)假定与该亏损产品有关的生产能力可用于临时对外出租,租金收入为25000元。

1999年是否继续生产该产品?

(3)假定条件同

(1),但企业已具备增产一倍该亏损产品的能力,且无法转移。

1999年是否应当增产该产品?

(4)假定条件同

(2),但企业已具备增产一倍该亏损产品的能力。

1999年是否应当增产该产品?

解:

(1)销售收入=110000-10000=100000,变动成本=100000×80%=80000,

边际贡献=100000-80000=20000,因此:

可以生产

(2)生产亏损产品的差别收益=20000-25000=-5000因此:

不可以生产

(3)增产一倍该亏损产品的边际贡献=200000-160000=40000,因此:

可以生产

(4)增产一倍该亏损产品的差别收益=40000-25000=15000,因此:

可以生产

升级会员

升级会员