会计学第2章会计要素.ppt

《会计学第2章会计要素.ppt》由会员分享,可在线阅读,更多相关《会计学第2章会计要素.ppt(97页珍藏版)》请在冰豆网上搜索。

第2章会计要素与会计等式会会计计要要素素是是会会计计对对象象具具体体构构成成内内容容的的别别称称,也也是是具具有有深深刻刻内内涵涵的的会会计计术术语语,更更是是不不可可或或缺缺的的财财务务会会计计概概念念。

本本章章重重点点讨讨论论会会计计要要素素的的定定义义、作作用用和和特特征征,以以及及体体现现这这些些要要素素相相互互之之间间数数量量相相等等关关系系的的会会计计等等式式,并并初步介绍在会计上处理这些要素变化过程中所采用的基本方法。

初步介绍在会计上处理这些要素变化过程中所采用的基本方法。

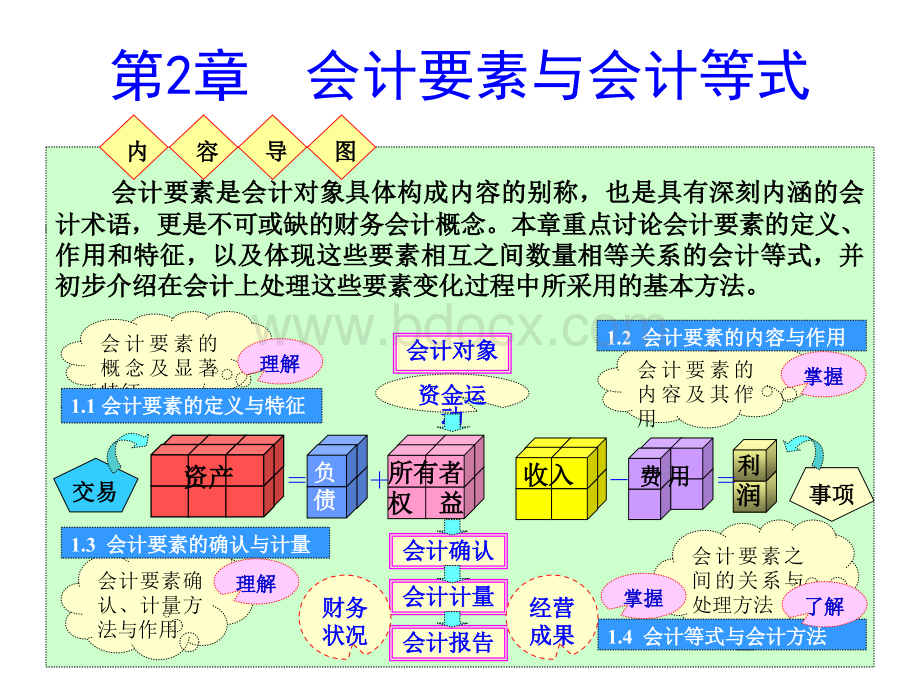

内内容容导导图图会计要素的内容及其作用1.2会计要素的内容与作用会计要素的内容与作用会计要素之间的关系与处理方法1.4会计等式与会计方法会计等式与会计方法会计要素的概念及显著特征1.1会计要素的定义与特征会计要素的定义与特征了解了解掌握掌握会计要素确认、计量方法与作用1.3会计要素的确认与计量会计要素的确认与计量理解理解理解理解掌握掌握会计对象会计对象资产资产负负债债所有者所有者权权益益收入收入费费用用利利润润事项事项交易交易资金运资金运动动会计确认会计确认会计计量会计计量会计报告会计报告财务财务状况状况经营经营成果成果2.1会计会计要素的定义与特征要素的定义与特征2.1.1会计要素的定义及其构成内容会计要素的定义及其构成内容1.会计要素的定义会计要素的定义会计要素是根据交易或事项的经济特征会计要素是根据交易或事项的经济特征所确定的财务会计对象的基本分类,是对会所确定的财务会计对象的基本分类,是对会计对象基本内容(资金运动)进行分解归类,计对象基本内容(资金运动)进行分解归类,并用会计的术语加以描述的具体内容。

并用会计的术语加以描述的具体内容。

会计会计对象对象资金资金运动运动资产资产负负债债所有者所有者权权益益收入收入费费用用利利润润事项事项交易交易2.会计要素的构成内容会计要素的构成内容2.1.2各会计要素的定义及其特征各会计要素的定义及其特征1.资产要素的定义及其特征资产要素的定义及其特征

(1)定义)定义资产是指企业过去的交易或者事资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

预期会给企业带来经济利益的资源。

基本准则基本准则资产资产资产资产负负债债所有者所有者权权益益收入收入费费用用利利润润

(2)资产要素的资产要素的基本特征基本特征企业过去的交易或者事项形成企业过去的交易或者事项形成:

包括购买、:

包括购买、生产或其他交易或者事项形成的结果。

生产或其他交易或者事项形成的结果。

经济经济资源资源资产资产AA是是由由企企业业过过去去的的交交易易、事项所形成事项所形成预期在未来发生的交易或者事项可能产预期在未来发生的交易或者事项可能产生的结果不属于现在的资产。

生的结果不属于现在的资产。

【例例】购购入入设设备备、材材料料和和建建造造的的房房屋屋和和生生产产出出来来的的产产品品等。

等。

【例例】签签订订购购货货合合同同、计计划划建建造造房房屋屋等。

等。

企业拥有或者控制企业拥有或者控制:

拥有拥有是指企业享有某是指企业享有某项资源的所有权(项资源的所有权(如企业购置的设备如企业购置的设备););经济经济资源资源资产资产AA是是由由企企业业过过去去的的交交易易、事项所形成事项所形成BB必必须须为为企企业业拥拥有有或或控控制制控制控制是指虽然不享有某项资源的所有权,是指虽然不享有某项资源的所有权,但该资源能被企业所控制(如租入设备)。

但该资源能被企业所控制(如租入设备)。

经济经济资源资源资产资产AA是是由由企企业业过过去去的的交交易易、事项所形成事项所形成BB必必须须为为企企业业拥拥有有或或控控制制CC预预期期会会给给企企业业带带来来经经济济利益利益预期会给企业带来经济利益预期会给企业带来经济利益:

是指直接或:

是指直接或者间接导致现金和现金等价物流入企业的潜力者间接导致现金和现金等价物流入企业的潜力是资产要素的最本质特征。

是资产要素的最本质特征。

关于现金、现金等价物的概念关于现金、现金等价物的概念现金(广义):

包括库存现金、银行存款、现金(广义):

包括库存现金、银行存款、其他货币资金。

其他货币资金。

特点特点企业的货币资金;流企业的货币资金;流动性极强;价值变动风险极小;支付能力强。

动性极强;价值变动风险极小;支付能力强。

现金等价物:

视同现金,如交易性金融资现金等价物:

视同现金,如交易性金融资产中的短期股票投资和债券投资等。

产中的短期股票投资和债券投资等。

特点特点企业进行的期限较短的投资;流动性强;易于企业进行的期限较短的投资;流动性强;易于转换为已知金额的现金;价值变动风险很小;转换为已知金额的现金;价值变动风险很小;支付能力较强。

支付能力较强。

内容扩展内容扩展2.负债负债要素的定义及其特征要素的定义及其特征负负债债

(1)定义)定义负债是指负债是指企业企业过去的交易、事过去的交易、事项所形成的、项所形成的、预期会导致经济利益预期会导致经济利益流出企业的现时义务。

流出企业的现时义务。

资产资产负负债债所有者所有者权权益益基本准则基本准则AA企企业业过过去去的的交交易易或或事事项项所所形形成成的的现实义务现实义务(22)负债要素的负债要素的基本特征基本特征现实现实义务义务过去的交易或事项所形成的现时义务过去的交易或事项所形成的现时义务:

是:

是指企业在现行条件下已承担的义务。

指企业在现行条件下已承担的义务。

未来交易或事项所形成的义务非现实义务未来交易或事项所形成的义务非现实义务负负债债【例例】根根据据借借款款合合同同已已借借入入的的款款项项;收收到到购购买买商商品品但但货货款未付等。

款未付等。

【例例】准准备备借借入入一一笔笔款款项项;打打算算购购入入一批商品。

一批商品。

预期会导致经济利益流出企业预期会导致经济利益流出企业:

是指直接:

是指直接或者间接导致现金和现金等价物流出企业。

或者间接导致现金和现金等价物流出企业。

AA企企业业过过去去的的交交易易或或事事项项所所形形成成的的现实义务现实义务BB预预期期会会导导致致经经济济利利益益流流出出企业企业现实现实义务义务负负债债【例例】借借款款的的偿偿还还;拖欠货款的清偿等。

拖欠货款的清偿等。

须须以以债债权权人人能能够够接接受受的的经经济济资资源源清清偿偿:

现现金金或或现现金金等等价价物物;承承诺诺新新的的负负债债(应应付付票票据)或将负债转为所有者权益等。

据)或将负债转为所有者权益等。

AA企企业业过过去去的的交交易易或或事事项项所所形形成成的的现实义务现实义务BB预预期期会会导导致致经经济济利利益益流流出出企业企业现实现实义务义务负负债债CC必必须须以以债债权权人人能能够够接接受受的的经经济济资资源源加加以以清偿清偿3.所有者权益的定义及其特征所有者权益的定义及其特征所有者所有者权权益益所有者所有者是指企业资本的提供者是指企业资本的提供者投资者,投资者,在股份企业是指股东。

在股份企业是指股东。

剩余权益剩余权益是指投资者由于向企业投资而是指投资者由于向企业投资而应享有的权利,如分享利润(股利)的权利。

应享有的权利,如分享利润(股利)的权利。

(1)定义定义所有者权益是指企业资产扣除所有者权益是指企业资产扣除负债后由所有者享有的剩余权益,负债后由所有者享有的剩余权益,是投资者对企业净资产的所有权。

是投资者对企业净资产的所有权。

资产资产负负债债所有者所有者权权益益基本准则基本准则所有者所有者权权益益

(2)所有者权益要素的基本特征)所有者权益要素的基本特征债权人权益债权人权益(第一权益第一权益)由负债形成由负债形成由投资形成由投资形成所有者权益所有者权益(剩余权益剩余权益)享有享有权益权益AA由由所所有有者者所所享享有的剩余权有的剩余权所所有有者者权权益益=资资产产-负债负债BB从从所所有有者者手手中中吸吸收收的的资资本本及及其增值等其增值等企业资产总额企业资产总额净资产净资产资产资产收收入入4.收入要素的定义及其特征收入要素的定义及其特征收入收入费费用用利利润润日常活动日常活动:

企业所进行的主要的、基本:

企业所进行的主要的、基本的业务活动。

如汽车制造公司进行汽车(或计的业务活动。

如汽车制造公司进行汽车(或计算机、彩电等)的生产和销售活动等。

算机、彩电等)的生产和销售活动等。

(1)定义定义收入是指企业在收入是指企业在日常活动日常活动中形成的、会导致所有者权益中形成的、会导致所有者权益增加的、与所有者投入资本无增加的、与所有者投入资本无关的经济利益的总流入。

关的经济利益的总流入。

基本准则基本准则

(2)收入要素的)收入要素的基本特征基本特征AA在在企企业业的的日日常常活动中产生活动中产生经济利经济利益流入益流入收收入入企业在日常活动中产生的经济利益流入企业在日常活动中产生的经济利益流入。

严格区别于非日常活动产生的利得。

严格区别于非日常活动产生的利得。

BB最最终终会会导导致致所有者权益增加所有者权益增加经济利经济利益流入益流入收收入入AA在在企企业业的的日日常活动中产生常活动中产生收入最终会导致所有者权益的增加收入最终会导致所有者权益的增加:

是收:

是收入与费用及利润等之间的关系所决定的。

入与费用及利润等之间的关系所决定的。

收入收入费费用用利利润润所有者所有者权权益益利润所有权利润所有权属于所有者属于所有者CC与与所所有有者者投投入入资本无关资本无关经济利经济利益流入益流入收收入入AA企企业业在在日日常常活动中产生活动中产生BB最最终终会会导导致致所有者权益增加所有者权益增加收入与所有者投资无关收入与所有者投资无关:

所有者投资属于:

所有者投资属于企业的筹资业务。

尽管收到投资也会增加企业企业的筹资业务。

尽管收到投资也会增加企业的资源,但不属于企业日常活动收入的资源,但不属于企业日常活动收入。

实收资本实收资本资本公积资本公积投入资本投入资本所有者所有者权权益益销售产品销售产品B企业企业A企业企业CC与与所所有有者者投投入入资本无关资本无关收收入入AA企企业业在在日日常常活动中产生活动中产生BB最最终终会会导导致致所有者权益增加所有者权益增加代收的款项属于应上交(如代收税款)代收的款项属于应上交(如代收税款)或转交的款项(或转交的款项(负债负债),而不是本企业日常),而不是本企业日常活动产生的收入。

活动产生的收入。

DD不不包包括括为为第第三三方代收的款项方代收的款项收回款项:

收回款项:

价款、税金价款、税金经济利经济利益流入益流入收入收入负债负债5.费用要素的定义及其特征费用要素的定义及其特征

(1)定义定义费用是指企业在日常活动中费用是指企业在日常活动中发生的、会导致所有者权益减少的、发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利与向所有者分配利润无关的经济利益的总流出。

益的总流出。

费费用用收入收入费费用用利利润润基本准则基本准则

(2)费用要素的费用要素的基本特征基本特征经济利经济利益流出益流出费费用用AA企企业业在在日日常常活动中产生活动中产生企业在日常活动中产生的经济利益流出企业在日常活动中产生的经济利益流出。

严格区别于非日常活动产生的损失。

严格区别于非日常活动产生的损失。

经济利经济利益流出益流出所有者所有者权权益益收入收入亏损亏损费用费用费费用用AA企企业业在在日日常常活动中产生活动中产生BB最最终终会会导导致致所有者权益减少所有者权益减少费用最终会导致所有者权益的减少费用最终会导致所有者权益的减少:

是:

是费用与收入及利润等之间的关系所决定的。

费用与收入及利润等之间的关系所决定的。

经济利经济利益流出益流出费费用用AA企企业业在在日日常常活动中产生活动中产生CC与与向向所所有有者者分分配利润无关配利润无关BB最最终终会会导导致致所有者权益减少所有者

升级会员

升级会员