会计学报表分析.ppt

《会计学报表分析.ppt》由会员分享,可在线阅读,更多相关《会计学报表分析.ppt(18页珍藏版)》请在冰豆网上搜索。

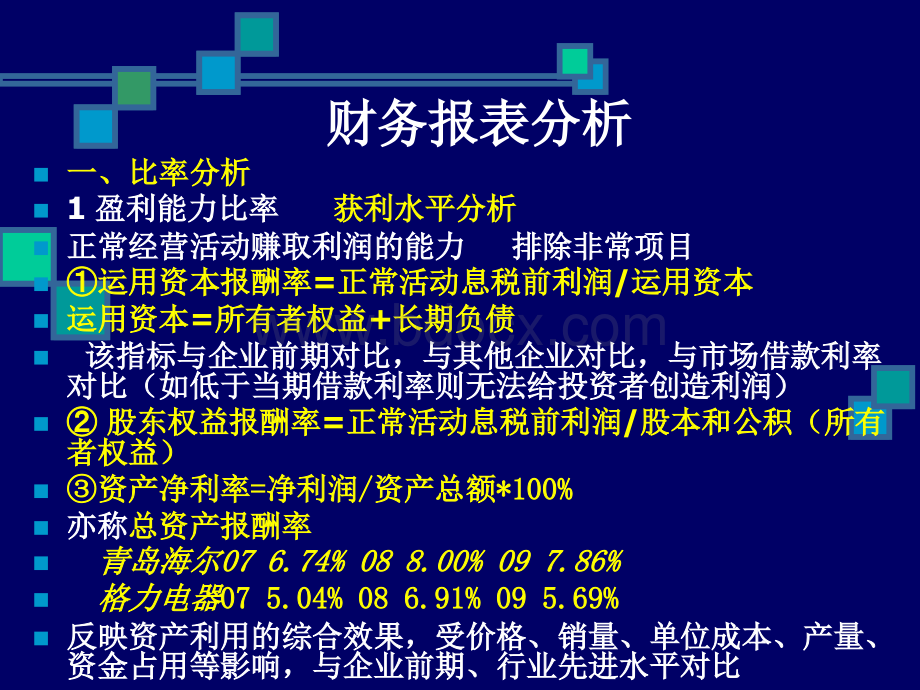

财务报表分析财务报表分析n一、比率分析一、比率分析n1盈利能力比率盈利能力比率获利水平分析获利水平分析n正常经营活动赚取利润的能力正常经营活动赚取利润的能力排除非常项目排除非常项目n运用资本报酬率运用资本报酬率=正常活动息税前利润正常活动息税前利润/运用资本运用资本n运用资本运用资本=所有者权益所有者权益+长期负债长期负债n该指标与企业前期对比,与其他企业对比,与市场借款利率该指标与企业前期对比,与其他企业对比,与市场借款利率对比(如低于当期借款利率则无法给投资者创造利润)对比(如低于当期借款利率则无法给投资者创造利润)n股东权益报酬率股东权益报酬率=正常活动息税前利润正常活动息税前利润/股本和公积(所有股本和公积(所有者权益)者权益)n资产净利率资产净利率=净利润净利润/资产总额资产总额*100%100%n亦称亦称总资产报酬率总资产报酬率n青岛海青岛海尔尔076.74%088.00%097.86%076.74%088.00%097.86%n格力电格力电器器075.04%086.91%095.69%075.04%086.91%095.69%n反映资产利用的综合效果,受价格、销量、单位成本、产量、反映资产利用的综合效果,受价格、销量、单位成本、产量、资金占用等影响,与企业前期、行业先进水平对比资金占用等影响,与企业前期、行业先进水平对比财务报表分析财务报表分析n销售净利率销售净利率=净利润净利润/销售收入销售收入*100%100%税后利润税后利润n反映每元收入的获利能力,表示销售收入的收益水平反映每元收入的获利能力,表示销售收入的收益水平n扩大销售额与提高盈利水平并举扩大销售额与提高盈利水平并举n青岛海青岛海尔尔0707年年2.56%082.56%08年年3.22%093.22%09年年4.17%4.17%n格力电格力电器器0707年年3.39%083.39%08年年5.06%095.06%09年年6.90%6.90%n销售毛利率销售毛利率=销售毛利销售毛利/销售收入销售收入*100%100%n其中:

销售毛利其中:

销售毛利=销售收入销售收入-销售成本销售成本n不考虑期间费用的盈利水平,是销售净利率的最初基础不考虑期间费用的盈利水平,是销售净利率的最初基础n青岛青岛海尔海尔0707年年19.01%0819.01%08年年23.13%0923.13%09年年26.43%26.43%n格力格力电器电器0707年年18.13%0818.13%08年年19.74%0919.74%09年年24.73%24.73%n营业利润率营业利润率=营业利润营业利润/销售收入销售收入*100%100%n反映企业营业活动的获利水平反映企业营业活动的获利水平n青岛海尔青岛海尔0707年年3.05%083.05%08年年3.84%093.84%09年年4.94%4.94%n格力电格力电器器0707年年3.62%083.62%08年年5.57%095.57%09年年7.01%7.01%n净资产收益率净资产收益率=净利润净利润/平均净资产平均净资产*100%100%n平均净资产平均净资产=期初(资产总额期初(资产总额-负债总额)负债总额)+期末净资产期末净资产/2/2n亦称净值报酬率或亦称净值报酬率或权益报酬率权益报酬率,综合指标,综合指标n青岛海青岛海尔尔0707年年10.59%0810.59%08年年11.74%0911.74%09年年15.86%15.86%n格力电格力电器器0707年年28.40%0828.40%08年年32.09%0932.09%09年年33.66%33.66%财务报表分析财务报表分析n2.2.资产管理效率分析资产管理效率分析-资金周转能力分析资金周转能力分析n营业周期:

从取得存货开始,到销售存货并收到货款的时间营业周期:

从取得存货开始,到销售存货并收到货款的时间n营业周期营业周期=存货周转天数存货周转天数+应收账款周转天数应收账款周转天数现金循环周期现金循环周期P276P276n青岛海青岛海尔尔0707年年4949天天0808年年4444天天0909年年3737天天n格力电格力电器器0707年年8181天天0808年年7070天天0909年年6666天天n存货周转率(次数)存货周转率(次数)=销售成本销售成本/平均存货平均存货11年周转几次年周转几次n青岛海青岛海尔尔0707年年10.340810.3408年年9.78099.7809年年13.5013.50n格力电格力电器器0707年年4.88084.8808年年5.61095.6109年年6.026.02n销售成本销售成本-利润表利润表平均存货平均存货=(期初存货(期初存货+期末存货)期末存货)/2/2n存货周转天数存货周转天数=360/=360/存货周转率存货周转率周转一次多少天周转一次多少天n青岛海青岛海尔尔0707年年3535天天0808年年3737天天0909年年2727天天n格力电格力电器器0707年年7474天天0808年年6565天天0909年年6060天天n存货周转速度影响偿债能力,反映企业管理水平。

受批量因素、季节因素、存货存货周转速度影响偿债能力,反映企业管理水平。

受批量因素、季节因素、存货结构等影响结构等影响n应收账款周转率应收账款周转率=销售收入销售收入/平均应收账款平均应收账款11年周转几次年周转几次n青岛海青岛海尔尔0707年年25.350825.3508年年44.280944.2809年年32.9932.99n格力电格力电器器0707年年47.890847.8908年年57.580957.5809年年57.3757.37n应收账款周转天数应收账款周转天数=360/=360/应收账款周转率应收账款周转率周转一次多少天周转一次多少天n青岛海青岛海尔尔0707年年1515天天0808年年99天天0909年年1111天天n格力电格力电器器0707年年88天天0808年年77天天0909年年77天天n与历史、同行业比较分析考核企业应收账款管理水平与历史、同行业比较分析考核企业应收账款管理水平财务报表分析财务报表分析n流动资产周转率流动资产周转率=销售收入(主营业务收入)销售收入(主营业务收入)/平均流动资产平均流动资产n平均流动资产平均流动资产=(期初流动资产(期初流动资产+期末流动资产)期末流动资产)/2/2n青岛海尔青岛海尔0707年年4.06084.0608年年3.83.8909909年年3.183.18n格力电器格力电器0707年年2.23082.2308年年1.91091.9109年年1.291.29n流动资产周转速度快说明企业节约流动资产,等于向对扩大了资流动资产周转速度快说明企业节约流动资产,等于向对扩大了资产投入,增强企业盈利能力,周转慢则相反产投入,增强企业盈利能力,周转慢则相反n总资产周转率总资产周转率=销售收入销售收入/平均资产总额平均资产总额n平均资产总额平均资产总额=(期初资产总额(期初资产总额+期末资产总额)期末资产总额)/2/2n青岛海尔青岛海尔0707年年2.80082.8008年年2.602.600909年年2.222.22n格力电器格力电器0707年年1.80081.8008年年1.1.50095009年年1.041.04n总资产周转速度越快,销售能力越强,薄利多销,加快资产周转总资产周转速度越快,销售能力越强,薄利多销,加快资产周转速度,增加盈利的绝对额速度,增加盈利的绝对额n固定资产周转率固定资产周转率=销售收入销售收入/固定资产固定资产n净资产周转率净资产周转率=销售收入销售收入/净资产(所有者权益净资产(所有者权益)n以上几个指标均表示运用资产创造收入的能力与速度,指标下降以上几个指标均表示运用资产创造收入的能力与速度,指标下降表示占用了更多资产、创造收入的能力下降表示占用了更多资产、创造收入的能力下降财务报表分析财务报表分析n3.3.负债比率分析负债比率分析长期偿债能力长期偿债能力企业资本结构企业资本结构n企业能够长期使用的资本来源:

企业能够长期使用的资本来源:

n债务资本(银行借款和债券)与权益资本(增发新股和利润留存)债务资本(银行借款和债券)与权益资本(增发新股和利润留存)反映负债与资产和净资产的关系反映负债与资产和净资产的关系n资本杠杆资本杠杆长期资本结构长期资本结构n优先支出资本优先支出资本-有权获得固定报酬资本:

长期负债有权获得固定报酬资本:

长期负债n资本杠杆比率资本杠杆比率=优先支出资本优先支出资本/总资本(总资产总资本(总资产-流动负债)流动负债)n青岛海尔青岛海尔0707年年0.044%080.044%08年年0.0075%090.0075%09年年0.0016%0.0016%n格力电器格力电器0707年年008008年年009009年年0.2397%0.2397%n50%50%为界线为界线过高未来在筹资能力降低过高未来在筹资能力降低权益资本风险程度高权益资本风险程度高n资产负债率资产负债率=负债总额负债总额/资产总额资产总额*100%100%n反映债权人提供资本占总资本的比率反映债权人提供资本占总资本的比率亦称举债经营比率亦称举债经营比率50%-50%-安全界限安全界限不绝对不绝对(不考虑递延税款不考虑递延税款)n青岛海青岛海尔尔0707年年36.94%0836.94%08年年37.03%0937.03%09年年49.98%49.98%n格力电格力电器器0707年年77.06%0877.06%08年年74.91%0974.91%09年年79.33%79.33%第四讲第四讲财务报表分析财务报表分析n债权人债权人:

越高风险越大(按期收回本息)经营风险主要由:

越高风险越大(按期收回本息)经营风险主要由债权人承担债权人承担n股东股东:

借入资本代价:

借入资本代价-全部资本利润率是否大与借入资本利息率全部资本利润率是否大与借入资本利息率n经营者经营者:

权衡预期利润与风险,高则有活力,低则保守,过高风险大,但在:

权衡预期利润与风险,高则有活力,低则保守,过高风险大,但在使用中并无区别使用中并无区别n产权比率产权比率=负债总额负债总额/股东权益股东权益*100%*100%n反映债权人提供资本与股东提供资本之间的相对关系和基本财务结构反映债权人提供资本与股东提供资本之间的相对关系和基本财务结构n经济繁荣时期:

多借债可获得额外利润经济繁荣时期:

多借债可获得额外利润n经济衰退时期:

少借债可以减少利息负担和降低财务风险经济衰退时期:

少借债可以减少利息负担和降低财务风险n通货膨胀时期:

多借债可以转嫁损失和风险通货膨胀时期:

多借债可以转嫁损失和风险n产权比率高产权比率高-高风险、高报酬资本结构高风险、高报酬资本结构n产权比率低产权比率低-低风险、低报酬资本结构低风险、低报酬资本结构n同时表明债权人投入资本受到股东权益保障的程度(清算时对债权人利益的同时表明债权人投入资本受到股东权益保障的程度(清算时对债权人利益的保障程度)保障程度)n青岛海尔青岛海尔0707年年65.51%65.51%0808年年66.8766.87%0909年年113.27%113.27%n格力电器格力电器0707年年349.84349.84%0808年年308.56308.56%0909年年410.01%410.01%财务报表分析财务报表分析n股东权益比率股东权益比率=股东权益股东权益/资产总额资产总额n股东权益比率股东权益比率+资产负债率资产负债率=1=1n表示股东权益出资比率,越大债权人风险越低表示股东权益出资比率,越大债权人风险越低n青岛海尔青岛海尔0707

升级会员

升级会员