大豆年报.docx

《大豆年报.docx》由会员分享,可在线阅读,更多相关《大豆年报.docx(16页珍藏版)》请在冰豆网上搜索。

大豆年报

2010年大豆年报:

供应宽松和流动性博弈大豆价格明年

宽幅震荡

信达期货研究员伍啸

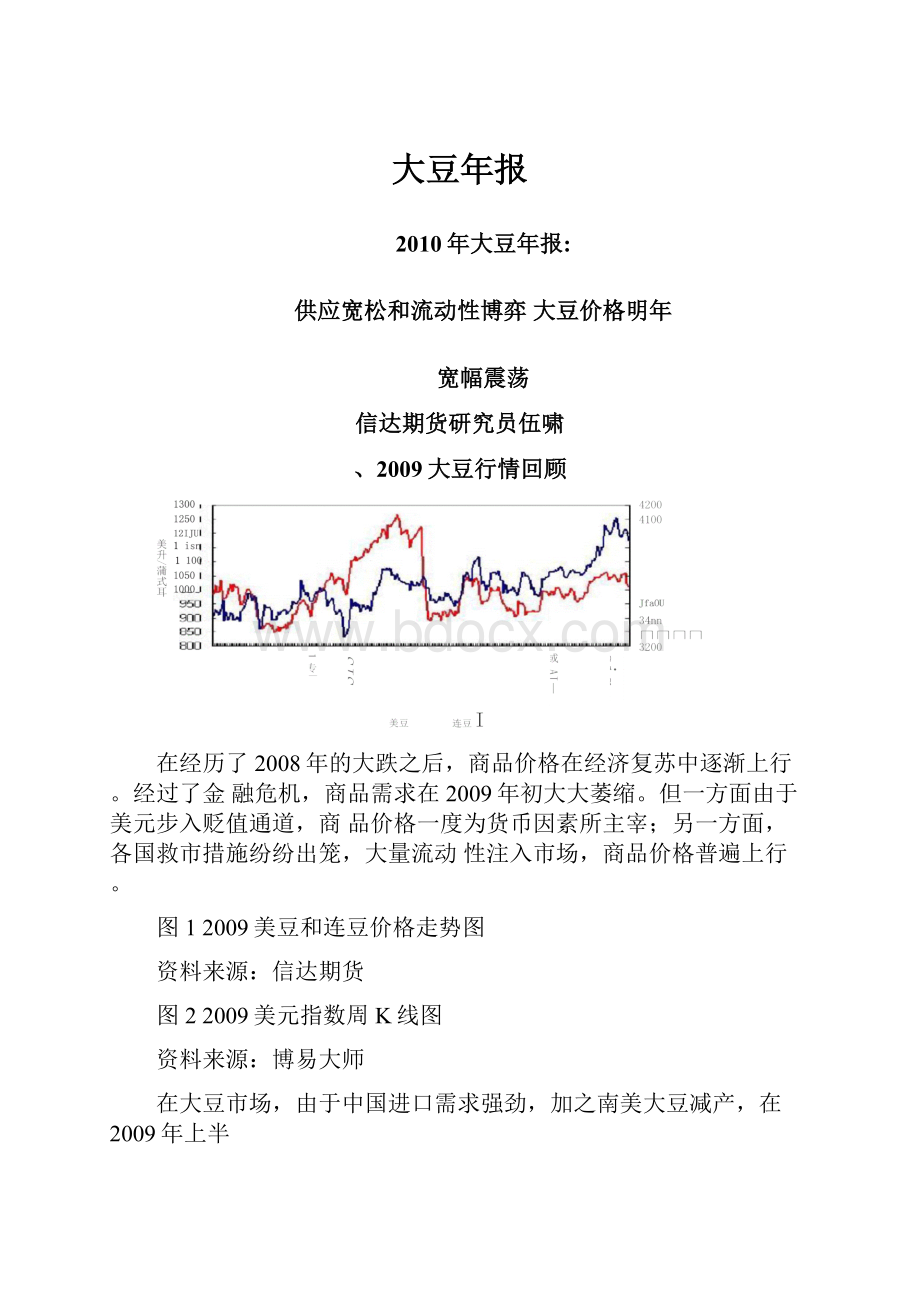

、2009大豆行情回顾

在经历了2008年的大跌之后,商品价格在经济复苏中逐渐上行。

经过了金融危机,商品需求在2009年初大大萎缩。

但一方面由于美元步入贬值通道,商品价格一度为货币因素所主宰;另一方面,各国救市措施纷纷出笼,大量流动性注入市场,商品价格普遍上行。

图12009美豆和连豆价格走势图

资料来源:

信达期货

图22009美元指数周K线图

资料来源:

博易大师

在大豆市场,由于中国进口需求强劲,加之南美大豆减产,在2009年上半

年美豆价格一度接近1300美分/蒲式耳。

但到2009年6月后,北美和国产大豆进入新的作物年度,USDA的供需报告预计下一年度供应紧张的局面将被改善,美豆利多因素逐渐消失,价格逐渐回落。

到了第四季度,由于美豆收割延期,加之中国进口再度强劲,美豆和连豆价格再度上行,连豆期价走到了接近4100元/吨的年内高点。

二、国际大豆供需分析

(一)全球大豆供需分析

在USDA12月的报告中,预估09/10年全球大豆产量为25025万吨,消费需求为23375万吨,本年度期末4241万吨,总体呈现供过于求的态势。

而从全球历年的库存消费比上来看,预估09/10年的库存消费比将接近历史上沿,进一步显示供应宽松。

年度

供给

需求

期末库存

期初库存

生产

进口

压榨

总消费

出口

2007/08

62.89

221.13

78.16

201.93

229.75

79.52

52.91

2008/09

52.91

210.87

75.97

192.63

220.45

76.89

42.41

2009/10

42.41

250.25

77.79

202.95

233.75

79.61

57.09

表1USDA12月全球大豆供需平衡表

单位:

百万吨

资料来源:

USDA、信达期货

(二)美国和南美大豆供需分析

年度

供给

需求

期末库存

期初库存

生产

进口

压榨

总消费

出口

2007/08

15.62

72.86

0.27

49.08

51.63

31.54

5.58

2008/09

5.58

80.75

0.36

45.23

48.00

34.93

3.76

2009/10

3.76

90.34

0.22

46.13

50.9

36.47

6.95

表2USDA12月美国大豆供需平衡表

单位:

百万吨

在USDA12月报告中,美国预计09/10年度大豆产量为9034万吨,出口量为3647万吨,本年度期末库存为376万吨;巴西预计09/10年度大豆产量为6300万吨,出口量为2375万吨,本年度库存为1167万吨;阿根廷预计大豆产量为5300万吨,出口量为1015万吨,本年度库存为1603万吨。

年度

供给

需求

期末库存

期初库存

生产

进口

压榨

总消费

出口

2007/08

18.19

61

0.15

32.11

35.07

25.36

18.9

2008/09

18.9

57

0.05

31.4

34.3

29.99

11.67

2009/10

11.67

630.15

31.84

34.79

23.75

16.28

表3USDA12月巴西大豆供需平衡表

单位:

百万吨

年度

供给

需求

期末库存

期初库存

生产

进口

压榨

总消费

出口

2007/08

22.61

46.2

2.95

34.61

36.16

13.84

21.76

2008/09

21.76

32

1.29

31.91

33.27

5.75

16.03

表4USDA12月阿根廷大豆供需平衡表

单位:

百万吨

2009/10

16.03

53

0.3

35

36.63

10.15

22.55

资料来源:

USDA、信达期货

从上表可以看出,USDA预计下一年度作为世界大豆主产区的美洲国家大豆产量都将大幅提咼,出口量较今年总体提咼。

图4美洲国家大豆产量图5美洲国家大豆出口量单

位:

百万吨

资料来源:

信达期货

中国大豆供需分析

(一)预计供应宽松

根据USDA12月发布的中国大豆供需平衡报告来看,中国的大豆需求仍旧很大,需要大量进口。

今年第四季度我国进口大豆数量较大,这会使明年初国内大豆供应较为充裕。

USDA预估09/10年度中国大豆产量为1450万吨,进口量为4100万吨,与今年大致持平。

年度

供给

需求

期末库存

期初库存

生产

进口

压榨

总消费

出口

2007/08

2.7

14

37.82

39.52

49.82

0.45

4.25

2008/09

4.25

15.5

41.1

41.04

51.44

0.40

9.01

2009/10

9.01

14.5

41

44.48

55.01

0.50

9

表5USDA12月中国大豆供需平衡表

单位:

百万吨

资料来源:

USDA、信达期货

资料来源:

信达期货

从库存消费比来看,2008/2009年的库存消费比达到0.17,仅次于

2000/2001年度,而预估的2009/2010年库存消费比达到0.16,接近历史上沿。

因此,从库存和消费的角度来看,明年大豆的基本面偏空。

图7中国历年大豆库存消费比

资料来源:

信达期货

(二)上半年需求仍然强劲

1、宽松政策促进消费:

在12月召开的中央经济工作会议上,决定保持财政政策和货币政策双宽松”依旧,并为2010年中国经济发展定下基调:

在保持宏观经济政策的连续性和稳定性的同时,明年经济增长将重点放在促进发展方式转变上。

会议明确

提到,要增强消费对经济增长的拉动作用。

这样一来,大豆的压榨利润大幅减少的可能性不是很大。

大豆的压榨利润大致在100—300元/吨,因地区而异。

如果那么油厂加大压榨量的意愿会加大,从而会增加大豆需

2、可观压榨利润支撑大豆需求:

大豆的主要用途是用于压榨,随着经济复苏,作为大豆下游产品的豆粕和豆油的需求也难以减弱,这会给豆粕和豆油的价格以一定的支撑。

以目前的价格来看,压榨利润能够维持,求。

3、国家政策支撑豆价:

今年国家大豆收购价格为3740元/吨,另外,还将

给予收购价格在3740-3840元/吨的企业160元/吨的补贴,收购日期为2009年12月1日到2010年4月30日。

这使得豆价在明年上半年有较强的支撑。

另外,在刚结束的中央经济工作会议上,也表示要完善强农惠农政策,增加涉农补贴规模,这也对大豆形成长期利多。

四、资金流向利多农产品

(一)流动性仍然较大,热钱持续流入国内

为了刺激经济复苏,各国都采取了大规模的救市措施,注入大量流动性。

目前来看,主要国家并未有明显的收紧迹象,商品价格得到支撑。

国内方面,由于中国经济情况相对较好,人民币升值预期加大,热钱持续流入。

T-热钱流入估计值

资料来源:

信达期货

(二)农产品估值偏低

对比金融危机前后,相比其他商品而言,目前农产品价格处于相对较低的位置。

2008年的金融危机使商品价格走低,一般都在去年12月达到低点。

在各国动用大量流动性救市后,资金逐渐将商品价格推高。

将目前的商品价格和当时最低点的价格做一个比较,可以看到,大豆的上涨幅度是最小的,甚至没有超过代表一揽子商品的CRB指数,而铜和原油的涨幅,更是远高于大豆。

从估值角度来说,大豆的估值较其他商品偏低,而相对风险较小,容易引起资金的关注。

表6大豆和其它商品价格涨幅比较

商品

CRB指数

大豆

铜

原油

金融危机中价格低点到目前上涨幅度

29%

43%

147%

121%

资料来源:

信达期货

图10大豆价格和CRB指数走势对比

12IO0SZ

CR指数

HQ@2

^19Q@2

wzaz8q@2

W^I8Q@2

^az7nHSZ

™3l7nHSZ

^BQ@2

^olBnHSZ

^AZ5nHSZ

^D5nsl

^WZ4Q@2

^1490,-

ooooooooooo

08642086420

54444433333

^O^I2Q@2

I美美铜

美豆

资料来源:

信达期货

1400

90

1300

80

70美

50桶

40

700

600

30

9

0

2

9

0

2

9-

09

20

2

元

60/

090

000

美1200

分1100蒲1000式900耳800

9-21

9OO2

-9002

9OO2

C1-9002

9OO2

9OO2

£

9OO2

21

8

9OO2

7

9OO2

9OO2

e

9OO2

6

9OO2

5

9OO2

匕-5-9002

9OO2

1-4-9002

_z1

9OO2

2-3-9002

9OO2

9OO2

uj-T—-9002

1-21-8OO2

11111

美分/蒲式耳

图11大豆和铜价格走势对比

图12大豆和原油价格走

3

32-

22

92

72

0O2

21

,磅

OO

O5

2

美分OOO532

势对比图

82749

资料来源:

信达期货

(三)商品指数调整利多农产品

年末之前,一些重要的商品指数权重进行调整。

道琼斯商品指数网站公布了道琼斯一瑞银商品指数的权重调整结果。

总的看来,金属和能源类商品的权重被下调,而农产品的比重增加,大豆的比重从5.81%增加到7.91%。

据统计,截止11月中旬流入商品指数产品的资金有1700亿一1800亿美元,而投资于标普GSCI和道琼斯瑞银指数基金的有1200亿一1300亿美元。

此次调整将使得指数基金投资于农产品的比例增加,利多大豆。

表7道琼斯一瑞银商品指数调整结果

资料来源:

道琼斯商品指数网站

五、风险因素

(一)货币政策转向可能

图14美国失业率

图13中国CPI增速

资料来源:

信达期货

在刺激政策收到效果之后,各个国家已开始考虑退出措施。

一些国家已经采取了加息措施。

虽然中央经济工作会议决定继续实施双宽松政策不变,但在CPI回升到一定程度后,国家必然会逐渐采取紧缩的货币政策,以控制通货膨胀;而美国在失业率逐渐下降之后,也会采取逐渐退出刺激政策的措施。

如果此时的商品需求尚未完全回到正轨,那么在大量供应的压力之下,大豆价格可能再次暴跌。

目前看来,由于金融危机带来的巨大阴影尚未完全散去,政府采取的退出措施很可能是逐步小幅试探,等到一个退出措施被市场平稳消化时,再进行下一步动作。

(二)天气因素

同。

响。

种、

天气炒作是大豆市场的热点,不同生产季节,天气对大豆的影响各不相下年度南美大豆增产基本已成事实,主要关注天气对南美豆收获进度的影另外,五月后中美两国进入大豆播种期,关注此后两国的气候对大豆的播生长和收割带来的影响。

(三)基金持仓

投资基金是推动大豆价格的一个重要力量,其持仓净多和大豆价格一般呈现同向变动趋势。

从目前的CFTC基金持仓来看,基金净多已和前一个高点持平,而美豆价格却低于前期高点,两者出现了背离。

从历史经验来看,美豆价格在近期回调的可能性很大。

图15CFTC大豆基金持仓净多和美豆价格走势

-100000

I基金净多——美豆价格]

资料来源:

CFTC、信达期货

六、行情展望

经过上述分析,可以看出2010年将是一个宽松的供应面和充裕的资金面角逐的局面。

如果投资者普遍看好大豆需求,那么即使供应量很大,大豆价格也会走高,否则将严重受制于宽松的供应。

展望2010年大豆走势,在紧缩措施出台之前,由于需求的持续复苏和资金的推动,大豆价格总体会呈现走高的趋势;一旦政府决定采取退出措施,而需求没有能够表现强劲的话,那么由于供应的压力,大豆价格将开始下滑。

因此,预计2010年大豆期价总体将呈现先扬后抑的走势,国内大豆价格预计在3600-4200元/吨之间运行。

升级会员

升级会员