工程审核:第9章:工程造价计价文件.doc

《工程审核:第9章:工程造价计价文件.doc》由会员分享,可在线阅读,更多相关《工程审核:第9章:工程造价计价文件.doc(13页珍藏版)》请在冰豆网上搜索。

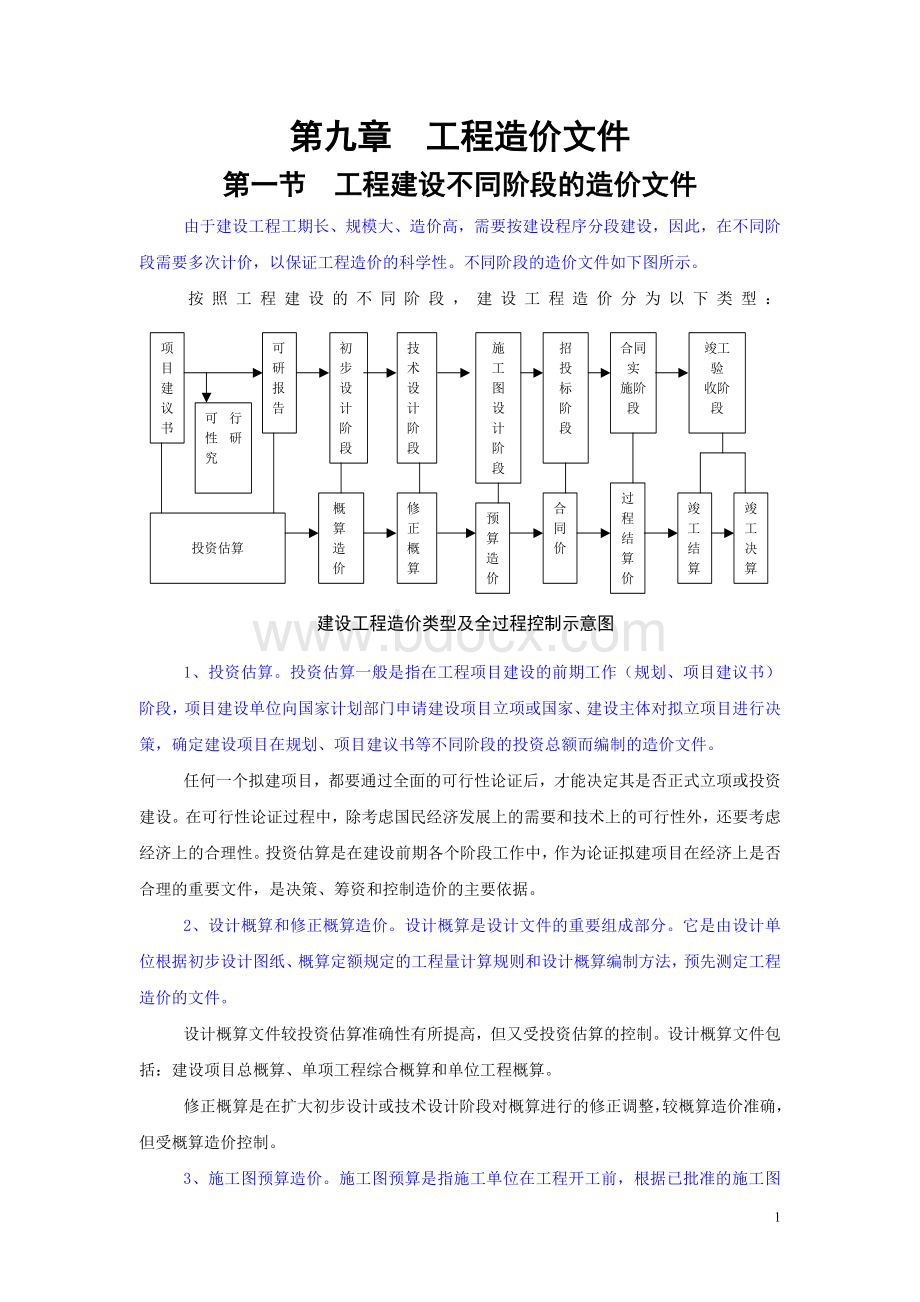

第九章工程造价文件

第一节工程建设不同阶段的造价文件

由于建设工程工期长、规模大、造价高,需要按建设程序分段建设,因此,在不同阶段需要多次计价,以保证工程造价的科学性。

不同阶段的造价文件如下图所示。

按照工程建设的不同阶段,建设工程造价分为以下类型:

1、投资估算。

投资估算一般是指在工程项目建设的前期工作(规划、项目建议书)阶段,项目建设单位向国家计划部门申请建设项目立项或国家、建设主体对拟立项目进行决策,确定建设项目在规划、项目建议书等不同阶段的投资总额而编制的造价文件。

任何一个拟建项目,都要通过全面的可行性论证后,才能决定其是否正式立项或投资建设。

在可行性论证过程中,除考虑国民经济发展上的需要和技术上的可行性外,还要考虑经济上的合理性。

投资估算是在建设前期各个阶段工作中,作为论证拟建项目在经济上是否合理的重要文件,是决策、筹资和控制造价的主要依据。

2、设计概算和修正概算造价。

设计概算是设计文件的重要组成部分。

它是由设计单位根据初步设计图纸、概算定额规定的工程量计算规则和设计概算编制方法,预先测定工程造价的文件。

设计概算文件较投资估算准确性有所提高,但又受投资估算的控制。

设计概算文件包括:

建设项目总概算、单项工程综合概算和单位工程概算。

修正概算是在扩大初步设计或技术设计阶段对概算进行的修正调整,较概算造价准确,但受概算造价控制。

3、施工图预算造价。

施工图预算是指施工单位在工程开工前,根据已批准的施工图纸,在施工方案(或施工组织设计)已确定的前提下,按照预算定额规定的工程量计算规则和施工图预算编制方法预先编制的工程造价文件。

施工图预算造价较概算造价更为详尽和准确,但同样要受前一阶段所确定的概算造价的控制。

它主要是计算单位工程施工用工、用料数量,以及施工机构(主要是大型机械)台班需用量等。

实质上是施工企业基层单位的成本计划文件,它指明了管理目标和方法,用作确定用工、用料计划、备工备料、下达施工任务书和限额领料单的依据,是指导施工、控制工料、实行经济核算及统计的依据。

4、合同价。

合同价是指在工程招投标阶段通过签订总承包合同、建筑安装工程承包合同、设备材料采购合同,以及技术和咨询服务合同所确定的价格。

合同价属于市场价格,它是由承发包双方,也即商品和劳务买卖双方根据市场行情共同议定和认可的成交价格,但它并不等同于实际工程造价。

按计价方式不同,建设工程合同一般表现为三种类型,即总价合同、单价合同和成本加酬金合同。

对于不同类型的合同,其合同价的内涵也有所不同。

5、结算价。

工程结算价是指一个单项工程、单位工程、分部工程或分项工程完工后,经发包人及有关部门验收并办理验收手续后,承包人根据工程造价计价标准、计价办法、建设项目的合同、补充协议、变更签证和现场签证,以及经发、承包人认可的其他有效文件,在工程结算时按合同调价范围和调价方法,对实际发生的工程量增减、设备和材料价差等进行调整后计算和确定的价格。

结算价是该结算工程的实际价格。

工程结算一般有定期(按月)结算、阶段结算和竣工结算等方式。

它们是结算工程价款、确定工程收入、考核工程成本、进行计划统计、经济核算及竣工决算等的依据。

其中竣工结算是反映上述工程全部造价的经济文件。

一般情况下,工程结算由施工单位编制并经建设单位或其委托的中介机构进行审核,建设单位和施工单位以审核无误后的结算为依据办理完结算后,标志着双方所承担的合同义务和经济责任的结束。

6、竣工决算。

竣工决算是指在竣工验收后,由建设单位编制的建设项目从筹建到建设投产或使用的全部实际成本的技术经济文件。

是最终确定的实际工程造价,是建设投资管理的重要环节,是工程竣工验收、交付使用的重要依据,也是进行建设项目财务总结的必要手段。

竣工决算的内容由文字说明和决算报表两部分组成。

主要说明基建计划执行情况,各项技术经济指标完成情况,各项拨款使用情况,建设成本和投资效果的分析以及建设过程中的主要经验、存在的问题和解决意见等。

第二节投资估算和设计概算

一、投资估算的内容

(一)基本概念

投资估算是在项目建议书阶段和可行性研究阶段,通过编制估算文件对拟建项目所需投资预先测算和确定的过程。

从费用构成来看,其估算内容包括项目筹建、施工直至竣工投产所需的全部费用。

建设项目的投资估算包括固定资产投资估算和流动资金估算两部分。

固定资产投资按费用性质划分,包括设备及工程器具购置费、建筑安装工程费用、工程建设其它费用、基本预备费、涨价预备费、建设期贷款利息和固定资产投资方向调节税。

固定资产投资又可分为静态部分和动态部分。

涨价预备费、建设期贷款利息和固定资产投资方向调节税构成固定资产投资的动态部分,其余部分为静态投资部分。

静态部分指编制预期造价时以某一基准年月的建设要素的价格为依据所计算的建设项目造价的瞬时值,其中包括因工程量误差而可能引起的造价增加值。

动态投资部分包括基准年、月后因价格上涨等风险因素增加的投资,以及因时间推移发生的投资利息支出。

流动资金是指生产经营性项目投产后,用于购买原材料、燃料、支付工资及其它经营费用等所需的周转资金。

它是伴随着固定资产投资而发生的长期占用的流动资产投资,其值等于项目投产运营后所需全部流动资产扣除流动负债后的余额。

(二)投资估算的编制方法

1、固定资产投资的估算方法

(1)、静态投资部分的估算。

(a)资金周转率法。

这是一种用资金周转率来推测投资额的简便方法。

其公式如下:

年销售总额

资金周转率

投资额=

产品的年产量×产品单价

产品的年产量×产品单价

总投资

总投资

资金周转率==

这种方法比较简便,计算速度快,但精确度较低,可用于投资机会研究及项目建议书阶段投资估算。

(b)生产能力指数法。

这种方法根据已建成项目的投资额或其设备投资额,估算同类而不同生产规模的项目投资或其设备投资的方法。

(c)比例估算法。

比例估算法又分为两种,其中一种方法是以拟建项目或装置的设备费为基数,根据已建成的同类项目或装置的建筑安装费和其他工程费用等占设备价值的百分比,求出相应的建筑安装费及其他工程费用等,再加上拟建项目的其他有关费用,其总和即为项目或装置的投资。

2、流动资金的估算

流动资金是保证生产性建设项目投产后,能正常生产经营所需要的最基本的周转资金数额。

流动资金的估算一般采用分项详细估算法进行估算,个别情况或小型项目可采用扩大指标估算法。

二、设计概算

(一)设计概算及其作用

设计概算是设计文件的重要组成部分,是在投资估算的控制下由设计单位根据初步设计(或技术设计)图纸及说明、概算定额(概算指标)各项费用定额或取费标准(指标)设备、材料预算价格等资料,编制和确定的建设项目从筹建至竣工交付使用所需全部建设费用的文件。

按照国家规定,采用两阶段设计的建设项目,初步设计阶段必须编制设计概算;采用三阶段设计的,技术设计阶段必须编制修正概算。

在施工图设计阶段,必须按照经批准的初步设计及其相应的设计概算进行施工图的设计工作。

设计概算的编制内容包括静态投资和动态投资两部分。

其中,静态投资部分是以某一基准年、月建设要素的价格为依据所计算出的投资瞬时值(包含因工程量误差而引起的工程造价的增减),包括:

建筑安装工程费,设备和工、器具购置费,工程建设其它费用,基本预备费。

动态投资部分则包括建设期贷款利息、投资方向调节税、涨价预备费等。

静态投资部分作为考核工程设计和施工图预算的依据;静、动态两部分投资之和则作为筹措和控制资金使用的限额。

设计概算的主要作用体现在以下几个方面:

1、设计概算是国家制定和控制建设投资的依据。

对于国家投资项目按照规定报请有关部门或单位批准初步设计及总概算,计划部门根据批准的设计概算编制建设项目年度固定资产投资计划,所批准的总概算为建设项目总造价的最高限额,国家拨款、银行贷款及竣工决算都不能突破这个限额。

若建设项目实际投资数额超过了总概算,必须在原设计单位和建设单位共同提出追加投资的申请报告基础上,经上级计划部门审核批准后,方可追加投资。

2、设计概算是编制建设计划的依据。

建设年度计划安排的工程项目,其投资需要量的确定、建设物资供应计划和建筑安装施工计划等,都以主管部门批准的设计概算为依据。

3、设计概算是进行拨款和贷款的依据。

4、设计概算是签订总承包合同的依据。

对于施工期限较长的大中型建设项目,可以根据批准的建设计划性、初步设计和总概算文件确定工程项目的总承包价,采用工程总承包的方式进行建设。

5、设计概算是考核设计方案的经济合理性和控制施工图预算和施工图设计的依据。

6、设计概算是考核和评价工程建设项目成本和投资效果的依据。

工程建设项目的投资转化为建设项目的成本、回收期以及投资效果系数等技术经济指标,并将以概算造价为基础计算的指标与以实际发生造价为基础计算的指标进行对比,从而对工程建设项目成本及投资效果进行评价。

(二)设计概算的编制依据和内容

1、设计概算的编制依据

(1)国家发布的有关法律、法规、规章、规程等。

(2)批准的可行性研究报告及投资估算、设计图纸等有关资料。

(3)有关部门颁布的现行概算定额、概算指标、费用定额等和建设项目设计概算编制办法。

(4)有关部门发布的人工、材料价格,有关设备原价及运杂费率,造价指数等。

(5)建设场地自然条件和施工条件;有关合同、协议等。

(6)其它有关资料。

2、设计概算的内容。

设计概算可分为单位工程概算、单项工程综合概算和建设项目总概算三级。

各级概算之间相互关系如下图所示。

(1)单位工程概算。

单位工程概算是确定各单位工程建设费用的文件,是编制单项工程综合概算的依据,是单项工程综合概算的组成部分。

对一般工业与民用建筑工程而言,单位工程概算按其工程性质分为建筑工程概算和设备及安装工程概算两大类。

建筑工程概算包括土建工程概算,给排水、采暖工程概算,通风、空调工程概算,电气照明工程概算,弱电工程概算,特殊构筑物工程概算等,设备及安装工程概算包括机械设备及安装工程概算,电气设备及安装工程概算,以及工具、器具及生产家具购置费概算等。

(2)单项工程概算。

单项工程概算是确定一个单项工程所需建设费用的文件,它是由单项工程中的各单位工程概算汇总编制而成的,是建设项目总概算的组成部分。

对一般工业与民用建筑工程而言,单项工程综合概算的组成内容如下图所示。

(3)建设项目总概算。

建设项目总概算由各单项工程综合概算、工程建设其它费用概算、预备费、投资方向调节税和贷款利息概算等汇总编制而成,如下图所示。

第三节施工图预算

一、施工图预算及其作用

施工图预算是施工图设计预算的简称,是在施工图设计完成后,根据施工图,按照各专业工程的预算工程量计算规则统计计算出工程量,并考虑实施施工图的施工组织设计确定的施工方案或方法,按照现行预算定额、工程建设费用定额、材料预算价格和建设主管部门规定的费用计算程序及其它取费规定或根据造价指数和价格变化等信息,确定的单位工程、单项工程及建设项目建筑安装工程造价的技术和经济文件。

施工图预算的作用主要体现在以下几个方面。

1、施工图预算是进行招投标的基础。

推行工程量清单计价方法以后,传统的施工图预算在投标报价中的作用将逐渐弱化,但是,施工图预算的原理、依据、方法和编制程序仍是投标报价的重要参考资料。

2、施工图预算是施工单位组织材料、机具、设备及劳动力供应的依据;是施工企业编制进度计划、进行经济核算的依据;也是施工单位拟定降低成本措施和按照工程量计算结果编制施工预算的依据。

3、施工图预算是甲乙双方统计完成工作量、办理工程结算和拨付工程款的依据。

4、施工图预算是工程造价管理部门监督、检查执行定额标准、合理确定工程造价、测算造价指数及审定招标工程标底的依据。

二、施工图预算的内容和编制依据

(一)施工图预算的内容

施工图预算包括单位工程预算、单项工程预算和建设项目总预算。

通过施工图预算统计建设工

升级会员

升级会员