房地产行业:新加坡、德国模式:建立阶梯化住房供应体系.docx

《房地产行业:新加坡、德国模式:建立阶梯化住房供应体系.docx》由会员分享,可在线阅读,更多相关《房地产行业:新加坡、德国模式:建立阶梯化住房供应体系.docx(17页珍藏版)》请在冰豆网上搜索。

行业跟踪报告

报告正文

我们研究了新加坡、德国的住房制度,无论是新加坡模式还是德国模式,核心都是建立阶梯化住房供应体系,保障居民的居住需求,而不是打压房价。

中国的长效机制正在建立过程中,德国和新加坡为我国租赁住房市场和共有产权房的规则制定、发展模式提供了很好的借鉴。

1、新加坡:

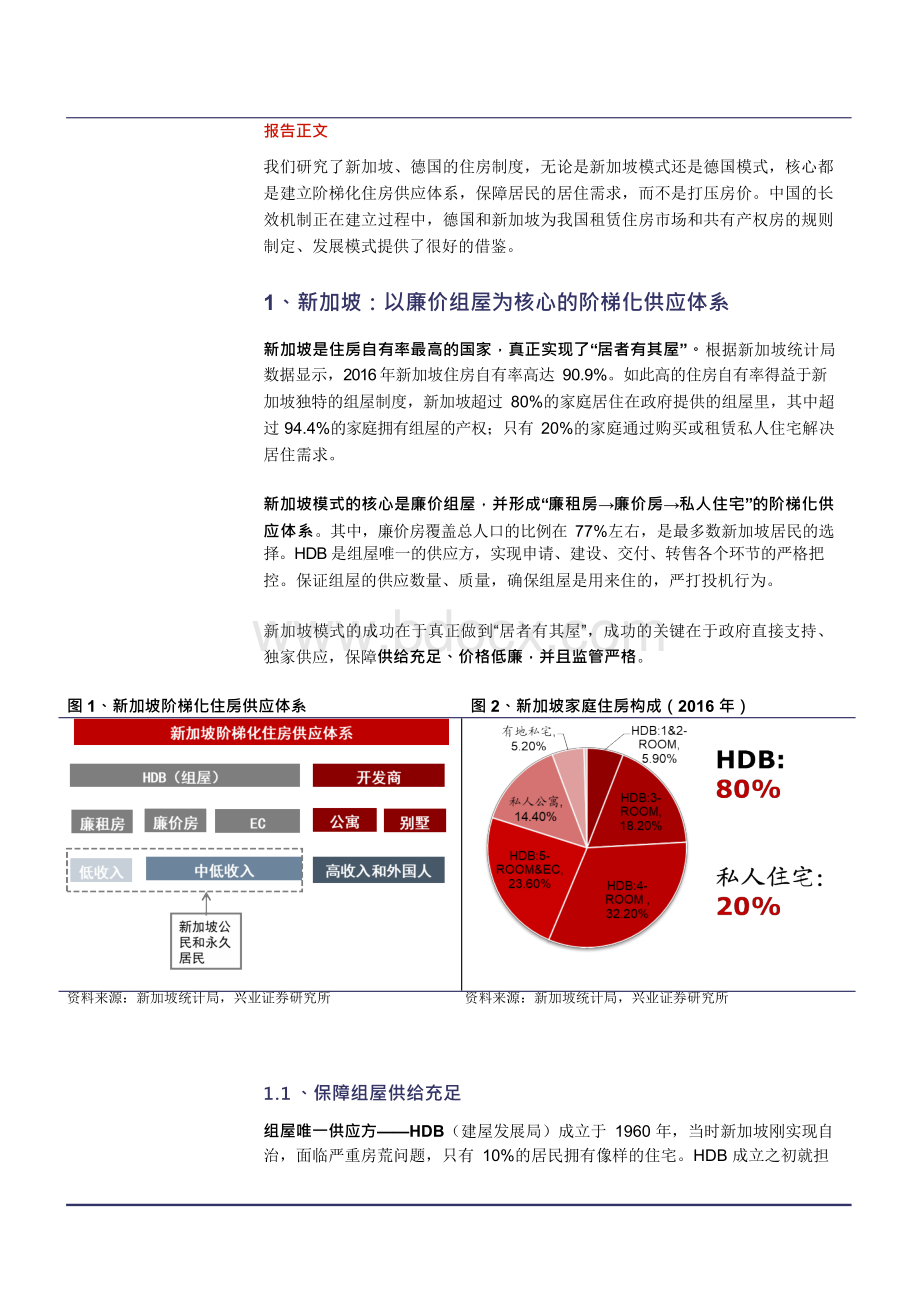

以廉价组屋为核心的阶梯化供应体系

新加坡是住房自有率最高的国家,真正实现了“居者有其屋”。

根据新加坡统计局数据显示,2016年新加坡住房自有率高达90.9%。

如此高的住房自有率得益于新

加坡独特的组屋制度,新加坡超过80%的家庭居住在政府提供的组屋里,其中超过94.4%的家庭拥有组屋的产权;只有20%的家庭通过购买或租赁私人住宅解决居住需求。

新加坡模式的核心是廉价组屋,并形成“廉租房→廉价房→私人住宅”的阶梯化供应体系。

其中,廉价房覆盖总人口的比例在77%左右,是最多数新加坡居民的选择。

HDB是组屋唯一的供应方,实现申请、建设、交付、转售各个环节的严格把

控。

保证组屋的供应数量、质量,确保组屋是用来住的,严打投机行为。

新加坡模式的成功在于真正做到“居者有其屋”,成功的关键在于政府直接支持、独家供应,保障供给充足、价格低廉,并且监管严格。

图1、新加坡阶梯化住房供应体系

图2、新加坡家庭住房构成(2016年)

资料来源:

新加坡统计局,兴业证券研究所

资料来源:

新加坡统计局,兴业证券研究所

1.1、保障组屋供给充足

组屋唯一供应方——HDB(建屋发展局)成立于1960年,当时新加坡刚实现自治,面临严重房荒问题,只有10%的居民拥有像样的住宅。

HDB成立之初就担

请阅读最后一页信息披露和重要声明 -2-

负着解决居民尤其是中低收入居民的居住问题的使命,为居民提供廉价住房。

为

此,国家发展部赋予HDB征用土地、建造组屋、出售和出租、提供住房贷款等职能,全权负责组屋建设。

自成立至今,HDB组屋覆盖人口比例从9%提升至82%,

其中超过90%的居民拥有组屋的产权,累计建成超过100万套组屋,分布在新加坡各个地方,成为新加坡的特色和象征。

图3、1960年以来HDB组屋覆盖人口比例

图4、HDB管理住房数量(套)

超过100万间

资料来源:

新加坡统计局,兴业证券研究所

资料来源:

新加坡统计局,兴业证券研究所

供给充足的关键是土地和资金,HDB的土地和资金由政府保障。

一是土地:

新加坡超过80%的土地为国有和公有,且政府具有强制征地权用于国家建设。

因此政

府可以给HDB供地,HDB也可以强制征地,征地价格由国家确定,远低于市场价。

二是资金:

政府是HDB长期贷款的主要供给方。

根据HDB年报显示,HDB资金来源包括,1)政府贷款,期限长达10-30年,贷款利率为2.5%-4.5%;2)

银行贷款,期限低于5年,贷款利率0.9%-1.5%;3)发行债券,5-10年,利率1%-4%。

2016年,三种资金来源占比为:

32.7%、15.1%、52.2%。

政府提供土地和资金,保障组屋供应充足;并且土地和资金的成本较低,保障HDB具备向居民提供低价租赁住房和自有住房的能力。

HDB统一管理和预购制度保障组屋供需合理。

由于政府是组屋唯一提供方和管理方,组屋的申请购买都在HDB系统上登记,政府根据申请情况,能够了解供需是否平衡,合理制定供给计划。

目前HDB管理组屋存量101万套,新加坡家庭

数量126.36万户,收入低于14000新元(符合组屋申请收入条件)的家庭数量

约96万,能够满足中低收入居民需求。

在新加坡,首次购买组屋的居民基本都能满足需求。

组屋的申请有三种方式,一是预购组屋(BTO:

Build-To-Order),申请数量超过规划公寓数量的50%时,动工建造,有一定等待期限;二是剩余组屋销售(SBF:

SaleofBalanceFlats),积累够一定的存量之后,发布销售,现房无需等候;三是ROF(Re-OfferofBalanceFlats),余量组屋的再销售。

根据

HDB年报显示,BTO是主要的方式,2016年占比约65%。

这种预购制度保障了申请人能够购买到组屋,同时也避免组屋过度供应。

1.2、保障居民负担能力

组屋价格低廉,贷款支持充分,保障居民有负担能力。

新加坡组屋制度是为了保障“居者有其屋”,因此普通家庭是否有能力购买组屋至关重要。

组屋有租赁和购

买两种类型。

购买为主要方式,有新组屋和二手组屋之分。

新组屋直接从HDB

申请,不满足新组屋申请条件的家庭只能购买二手组屋。

二手组屋的价格和波动都高于新组屋,但经过我们测算,新组屋和二手组屋的价格对普通家庭来说,都不高。

一方面是组屋价格低廉,廉租房和廉价房的价格都在普通居民承受范围内。

(1)廉租房,租金极低,解决最低收入家庭的居住需求。

根据HDB年报显示,2016年在管组屋中,5.6%是租赁,整体占比较低。

目前廉租房只有1-room和2-room两种户型。

申请条件:

没有住房,且是新加坡公民,单身年龄不得低于35岁,家庭月收入低于1500新元。

我们根据收入和租金测算,廉租房租金不到收入的10%,对低收入家庭来说,是非常大的优惠。

表1、新加坡组屋-廉租房申请收入条件

组合

家庭规模和收入

1-room

2-room

家庭

没有收入

√

×

2人,收入低于1500新元

√

×

3人及以上,收入低于1500新元

√

√

个人

-

√

×

资料来源:

HDB官网,兴业证券研究所

表2、新加坡组屋-廉租房申请收入条件

家庭月收入(新元)

申请者类型

1-room(月租金)

2-room(月租金)

≤800

第一次申请

26-33

44-75

第二次申请

90-123

123-165

801-1500

第一次申请

90-123

123-165

第二次申请

150-205

205-275

资料来源:

HDB官网,兴业证券研究所

(2)廉价房,解决最普遍中低收入家庭的需求

组屋户型丰富,满足多样化需求。

居住在组屋的家庭中,94.4%拥有组屋的产权,产权期限为99年。

大致测算,新加坡约有77%的家庭住在廉价房里,即购买组屋解决居住需求。

组屋大小从2-room到5-room不等,还有多代同居的3Gen类

型和设施更加完善的EC(执行共管公寓),满足不同家庭的需要,在组屋内部实现阶梯供给。

组屋有严格的申请条件,以收入为核心评判标准,保障中低收入居民居住需求的

同时,预防各种可能出现的投机行为。

严格将高收入和拥有住房的家庭排除在组

屋市场外,保障组的居住用途。

二手组屋申请条件在居民身份和收入条件上有所放松,与新组屋申请条件相比,二手组屋申请不设收入限制,新加坡公民和永久居民都有资格申请,但2013年起新增永久居民须等三年,才能购买。

其他申请

条件与新组屋相似,依然要求家庭不小于21岁,单身不小于35岁,以及没有组屋和私人住宅的产权。

表3、申请购买新组屋和二手租屋的条件

类型

新组屋申请条件

二手组屋申请条件

公民资格

新加坡公民

新加坡公民

一个新加坡公民和一个永久居民

永久居民申请需等候三年

年龄

核心家庭:

不低于21岁(订婚夫妻也可申请,3个月内提供结婚证明)

单身:

不低于35岁

收入

2-room:

不超过6000,老年人短期产权不超过12000

没有收入要求

3-room:

收入上限:

6000-12000,具体项目有不同的要求

≥4-room:

不超过12000;多代同居不超过18000

EC:

不超过14000

产权

在国内外没有房产,在过去30个月内没有处理过房产

没有组屋和私人住宅的产权

没有申请过新组屋,或者只申请过一次组屋

数据来源:

HDB官网,兴业证券研究所

新组屋价格由政府以收入为标准制定,涨幅和波动都比较小,保障居民有负担能力。

根据公开资料显示,新组屋的价格通常根据居民的收入水平制定,新组屋的价格从20万新元到40万新元不等,约人民币97万元到194万元。

二手组屋的价格基本是由买卖双方商定的。

我们测算,新组屋的价格是二手组屋价格的约50%-70%的水平,是私人住宅的20%-30%。

无论是新组屋还是二手组屋,价格均在居民的承受范围之内。

我们测算普通居民家庭购买新组屋需要2.5-3.5年,购买二手组屋需要4.5-6年,居民购买组屋的压力并不大。

(新元)

表4、新组屋和二手组屋的价格

类型

面积(平方米)

新组屋

二手组屋

新组屋价格/二手组屋价格

总价

单价(新元/

平米)

总价(新元)

单价(新元/

平米)

2-room

46

107750

2342

239523

5207

45%

3-room

69

182500

2658

315120

4589

58%

4-room

95

295250

3108

451994

4758

65%

5-room

115

394333

3429

535696

4658

74%

EC

140

-

-

644772

4606

-

数据来源:

HDB官网,兴业证券研究所

表5、新加坡居民购买新组屋和二手组屋的负担

类型

价格(新元)

对应收入(新元

/月)

房价收入比(年)

新组屋

二手租屋

新组屋

二手租屋

2-room

107750

239523

3500

2.6

5.7

3-room

182500

315120

5000

3.0

5.3

4-room

295250

451994

7500

3.3

5.0

5-room

394333

535696

10000

3.3

4.5

EC

-

644772

10000

-

5.4

数据来源:

HDB官网,兴业证券研究所

图5、新组屋价格指数

图6、二手组屋价格指数

资料来源:

HDB,兴业证券研究所

资料来源:

HDB,兴业证券研究所

另一方面,金融支持充分,进一步保障居民购买能力。

居民购买组屋,可以获得金融支持,主要包括HDB和银行的抵押贷款,以及公积金支持。

首付比例最低只有90%,且公积金可以用来支付首付和按揭。

(1)HDB贷款

居民从HDB取得贷款,最高贷款比例为购房价格的90%。

首付款的10%中,有

5%必须用现金支付,其余可以用公积金支付。

HDB贷款只限于购买组屋的家庭,购买私人住宅不可使用HDB贷款。

贷款利率按照中央公积金利率上浮0.1%浮动计息。

每月偿付按揭金额不超过收入的30%,贷款期限最长25年,或者到购买者65岁。

Ø资格:

至少一个购买者是新加坡公民;

Ø收入:

单身不超过6000新元/月,家庭不超过12000新元/月,多代家庭不超过18000新元/月。

Ø产权剩余期限:

不低于20年。

Ø其他:

申请日前30个月内,没有其他房产。

(2)银行贷款

最长贷款期限为30年,最高贷款比例为80%。

银行贷款没有收入上限设臵,不满足HDB贷款条件的家庭可以从银行取得贷款。

表6、银行贷款期限和额度

贷款期限

借款上限

≤25年

80%

大于25年,或者还款期限

升级会员

升级会员