SAPCO管理会计培训教材1.docx

《SAPCO管理会计培训教材1.docx》由会员分享,可在线阅读,更多相关《SAPCO管理会计培训教材1.docx(45页珍藏版)》请在冰豆网上搜索。

SAPCO管理会计培训教材1

R3/CO管理会计培训教材

介绍R3系统中管理会计与财务会计的关系及在管理会计中处理的有关费用的各种业务,主要内容有:

建立维护各种主数据、费用的计划和预算、费用分摊及分配、费用的调整、内部订单的处理、费用报表的查询等,本课程中大家应该重点掌握费用的计划和预算、费用的分摊和分配、报表的查询。

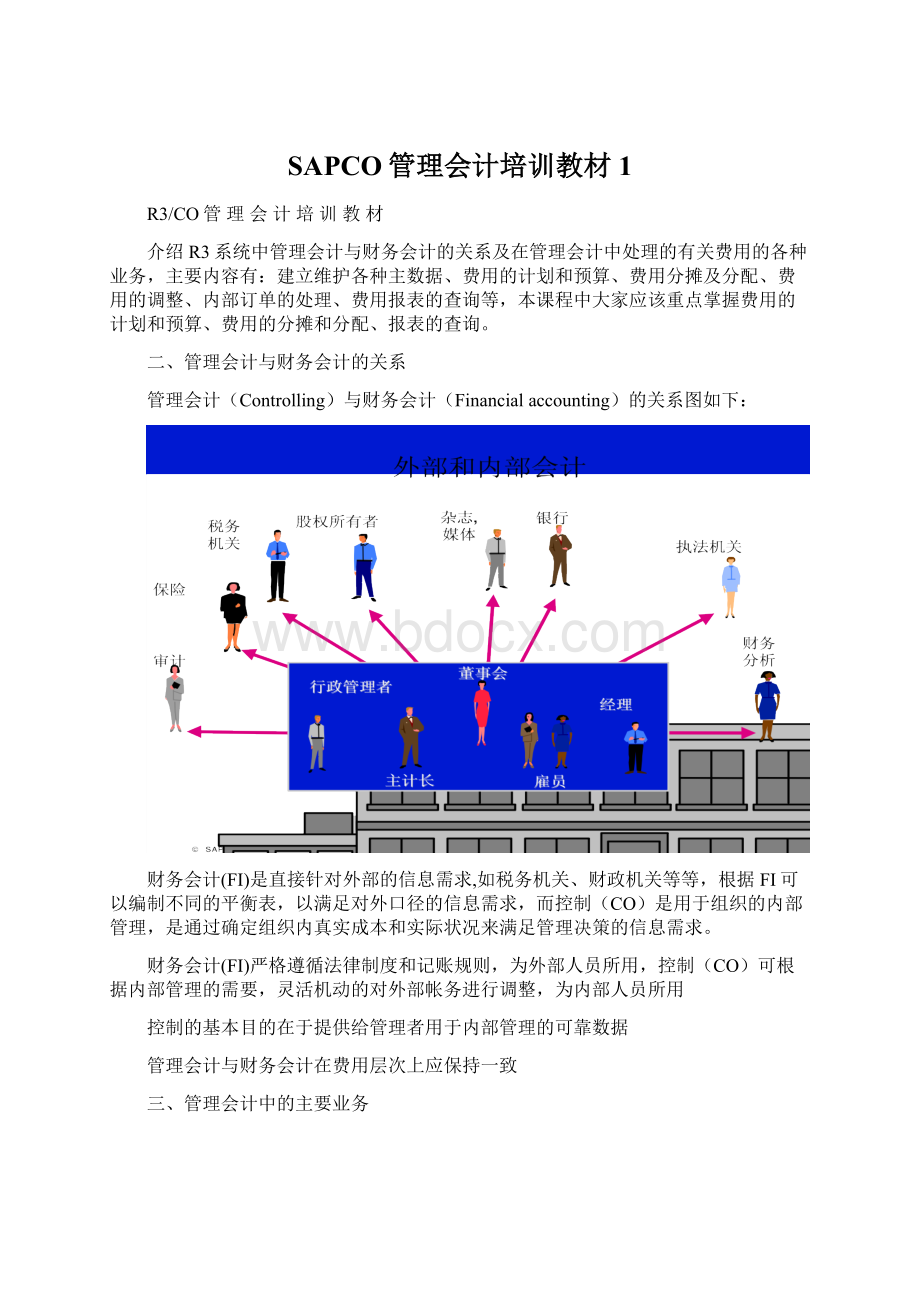

二、管理会计与财务会计的关系

管理会计(Controlling)与财务会计(Financialaccounting)的关系图如下:

财务会计(FI)是直接针对外部的信息需求,如税务机关、财政机关等等,根据FI可以编制不同的平衡表,以满足对外口径的信息需求,而控制(CO)是用于组织的内部管理,是通过确定组织内真实成本和实际状况来满足管理决策的信息需求。

财务会计(FI)严格遵循法律制度和记账规则,为外部人员所用,控制(CO)可根据内部管理的需要,灵活机动的对外部帐务进行调整,为内部人员所用

控制的基本目的在于提供给管理者用于内部管理的可靠数据

管理会计与财务会计在费用层次上应保持一致

三、管理会计中的主要业务

CO中的业务与总帐(FI)密切相关,所有CO中的操作基础都来源于总帐并最终反映到总帐中,CO中的主要业务包括生产成本和费用分摊,有关生产成本的操作参见其他相关教材。

如下图:

CO中的业务

CO(controlling)业务

C

O

与生产有关的费用

生产成本

与生产无关的费用

存货

生产订单

订单

成本中心

销售订单

总帐费用

销售成本

由上图可以看出:

1、总帐中发生的费用包括日常报销的费用和通过生产订单发料的生产耗用。

2、总帐中发生的费用通过成本中心、订单等费用归集载体反映到CO中,并体现为与生产有关的费用、与生产无关的费用

3、与生产无关的费用即一般性的费用,它是费用的终点;而与生产有关的费用则进行进一步的流转,通过生产订单的结算将其资本化,最终通过销售订单进入损益

4、本课程中的费用核算、分配主要是指与生产无关的费用(Overhead)。

四、业务流程总览

(一)、进行费用的核算,需要了解和掌握的具体内容:

1、建立和维护主数据,主要包括:

建立维护成本中心、利润中心、成本中心组、利润中心组、成本要素、成本要素组、内部订单、内部订单组、作业类型、作业类型组、统计指标、统计指标组

2、费用的计划和预算:

包括作业价格的计划、统计指标的计划

3、费用的分摊和分配:

包括基于作业的分摊

4、费用的调整:

指重过账行项目的调整

5、内部订单的处理(了解)

(二)、流程图及说明

1、DC-070(维护成本中心、利润中心主纪录),DC-071(维护作业类型、统计指标主纪录)、DC-080(维护内部订单),请见附件

流程图说明:

DC-070

1)、成本中心和利润中心主数据是SAP系统组织结构的重要组成部分。

其目的主要用于内部核算和内部管理。

2)、主数据一般在系统初始化的时候建立。

在业务处理过程中,由于组织结构的变动或业务的调整,需创建或修改成本中心,使费用能真实归集到相应的成本中心,利润中心能正确反映对应事业部的损益状况和经营成果。

3)、一旦有业务在成本中心和利润中心发生,就不能删除主数据,只能在系统中冻结相应的成本中心和利润中心。

4)、通过成本中心(组)和利润中心(组)的报告,可以详细分析对应部门的经营状况和经营成果,所以对成本中心和利润中心的分组非常重要。

重要概念:

1)、成本中心(Costcenter)

成本对象(Costobject)的一种。

在成本控制范围(controllingarea)内独立收集成本的组织单位,并承担成本费用的流入、流出。

可以按功能的需求、分配标准、提供作业和服务的不同、物理地点和负责区域来定义成本中心。

通过成本中心可以区分相关区域发生的费用(Costdeterminationfunction)和监控不同组织费用的发生情况(Costcontrollingfunction)。

联想的成本中心与有编号的部门一一对应。

(参见附件-成本中心标准层次)

2)、利润中心(Profitcenter)

利润中心是出于内部控制目的的反映收益导向的组织单元。

可以通过用销售成本和期间损益分析利润中心的经营成果。

联想的利润中心对应子公司的事业部和职能部门。

(参见附件-利润中心标准层次)

3)、成本中心组(Costcentergroup)

多个成本中心的集合。

4)、利润中心组(Profitcentergroup)

多个利润中心的集合。

主要活动:

1)、创建/修改/冻结/删除成本中心利润中心申请(DC-070-010)-SAP系统外操作

成本中心、利润中心主数据不能满足业务处理需要时,会提出创建和修改的申请。

成本中心/利润中心不适用于业务处理时,会提出冻结或删除主数据的申请。

2)、审核(DC-070-020)-SAP系统外操作

对所提出的申请进行审核并决定批准与否。

3)、创建成本中心/利润中心(DC-070-030)

批准创建申请后,建立相应主数据。

4)、创建成本中心/利润中心组(DC-070-040)

对不能指定到存在的成本中心/利润中心组的成本中心和利润中心,创建新的成本中心/利润中心组

5)、将成本中心/利润中心分配给相应的组(DC-070-050)

完成成本中心与成本中心组,利润中心和利润中心组的匹配。

6)、确认利润中心相关的分配(Assignment)(DC-070-060)

与利润中心相关的主数据如成本中心,物料主数据指定给利润中心。

(在修改利润中心主数据后)

7)、修改/冻结/删除成本中心/利润中心主数据(DC-070-070)

修改主数据中已不满足业务需求的属性。

对已有业务发生的主数据冻结。

对无业务发生的主数据可在系统中删除。

8)、指定相关成本中心/利润中心(DC-070-080)-SAP系统外操作

拒绝创建和修改的申请,并指定相关成本中心/利润中心给申请者。

流程图说明:

DC-071

1)、作业类型和统计指标是费用分摊用到的两类主数据。

2)、通过作业类型和统计指标,可以明确费用发生的具体业务,追踪到费用发生的最原始状态。

如用车队的车用了多少公里,房屋占用了的面积。

这些信息是通过作业类型和统计指标这两个载体反映在系统中的。

3)、作业类型主数据可以用于基于作业的费用分摊方法或产品成本核算中的间接费用的分摊。

统计指标主数据主要用于分摊(Assessment)和分配(Distribution)的方法。

4)、通过在系统中创建作业类型和统计指标主数据,可以进一步细化费用核算和费用控制,达到加强内部控制的目的。

重要概念:

作业类型(Activitytype)

用来描述成本中心耗用作业量(费用的量化)的主数据,通常是用单位来衡量的。

统计指标(Statisticalkeyfigure)

统计指标表现为成本中心、内部定单中的统计值。

通常以数量、时间、面积等为单位。

系统会通过统计值之间的比例关系,将应分摊的费用按此比例分摊到应承担费用的部门。

主要活动:

1)、创建或修改/删除作业类型/统计指标的申请DC-071-010-SAP系统外操作

根据费用分摊的需要提出创建和修改主数据的申请,或者对业务已不适用的作业类型和统计指标主数据提出删除申请。

2)、创建统计指标DC-071-020

确定统计指标的名称、单位及分配的方式

3)、创建次级成本要素(类型43)DC-071-030

创建的作业类型是与次级成本要素相连,但次级成本要素在系统中不存在,需要首先创建。

4)、创建次级成本要素组DC-071-040

次级成本要素无法赋给存在的成本要素组

5)、将次级成本要素赋给相应的成本要素组DC-071-050

次级成本要素应归属于相应的成本要素组

6)、创建作业类型,选择相应的作业类型DC-071-060

根据申请创建作业类型

7)、赋给相应的作业类型组/统计指标组DC-071-070

作业类型/统计类型应归属与相应的组

8)、指定业务处理相应的主记录DC-071-080-SAP系统外操作

审核人不批准创建和修改作业类型/统计指标的申请,需指定主记录处理发生的业务。

9)、修改作业类型DC-071-090

根据申请修改或删除作业类型主数据。

10)、修改统计指标DC-071-010

根据申请修改统计指标主数据。

流程图说明:

DC-072

1)、通过输入成本中心消耗的作业的方式,完成费用在各成本中心之间的分配。

2)、在系统中维护作业的费率后,每日由指定的部门根据业务发生的实际情况,输入各成本中心实际耗用的作业量,系统即可根据耗用的作业量和这种作业的费率相乘得到成本中心实际应负担的费用并记入该成本中心,同时相应减少分出部门的费用。

3)、费用项目在作业类型主数据中维护。

本流程适用联想车队的用车分摊、LCS会议室、文印室使用费等。

重要概念:

作业费率(Activityprice):

单位作业的价格。

主要活动:

1)、确定并批准作业费率(DC-072-010)-SAP系统外操作

制定作业费率

2)、选择成本中心,输入作业费率(DC-072-020)

输入相应成本中心对应的作业的作业费率。

3)、输入/修正各成本中心实际作业(耗用量)(DC-072-030)

随时输入成本中心耗用作业的耗用量。

4)、截止输入各成本中心实际作业-耗用量(DC-072-040)-SAP系统外操作

防止对月末结帐产生影响,在约定的时间截止输入成本中心实际作业。

5)、费用分析报告(DC-072-070)

通过费用报告分析分配结果。

6)、调整成本中心费用(DC-072-080)

对认为分配不恰当的费用项目或成本中心进行调整。

流程图说明:

DC-073

1)、通过在CO中分配(Distribution)和分摊(Assessment)的方法,实现合理的费用归集,满足内部费用控制的需要。

2)、一般而言,由部门代付的费用,用分摊、分配的处理方法本质上没有区别,都是用于内部管理,但出于不同的管理目的可采用不同的的处理方法。

如某部门对某项费用仅关注其实际承担的金额,则采用分配的办法,若不仅关注其实际承担的金额,而且关注其分摊出去的金额,则采用分摊的办法。

3)、所有的费用处理均在CO中完成。

两种处理的方法都需要在系统中事先设定循环。

所有费用分摊、分配的原则都需要在循环中进行维护,如果采用统计指标、作业等因素作为费用分摊、分配的权数,则需要在系统中输入各成本中心的统计指标值、作业消耗量等,如果不用统计指标、作业类型分摊费用,则可在循环中直接设定分摊、分配的原则(如按固定百分比、固定份额或实际分摊费用的值等),直接运行循环作费用处理。

重要概念:

1)、费用分配(Distribution)

将一个或多个初级成本要素的值在一个或多个部门之间进行划转的方法。

须事先建立循环,可通过输入统计指标值、作业量或直接录入相关比例,将发送方的初级成本要素值逐一分配给接收方。

2)、费用分摊(Assessment)

将一个或多个初、次级成本要素的值汇总打包后通过次级成本要素在一个或多个部门之间进行划转的方法。

须事先建立循环,可通过输入统计指标值、作业量或直接录入相关比例,将发送方的次级成本要素值分摊给接收方。

3)、循环(Cycle):

用于费用分配的批处理程序。

建立循环后,费用的发送方和接受方、分配的原则、分配的成本要素、跟踪因素等。

通过运行循环,可以实行费用在不同成本中心的分配。

4)、初级成本要素(Primarycostelement):

在FI中与成本会计相关的费用在CO中纪录为初级成本要素,初级成本要素要求有指定的成本对象,如成本中心、内部订单,这样,在FI

升级会员

升级会员