四川资源税全面改革第二阶段宣传内容.docx

《四川资源税全面改革第二阶段宣传内容.docx》由会员分享,可在线阅读,更多相关《四川资源税全面改革第二阶段宣传内容.docx(10页珍藏版)》请在冰豆网上搜索。

四川资源税全面改革第二阶段宣传内容

附件

四川省资源税全面改革第二阶段宣传内容

一、纳税人

1.资源税纳税人是如何界定的?

资源税条例规定,在中华人民共和国领域及管辖海域开采其规定的矿产品或者生产盐的单位和个人,为资源税的纳税人。

二、征税对象

2.本次资源税改革的征税对象是如何确定的?

本次改革,资源税征税对象是按销售产品形态为多数的原则确定。

多数卖原矿的,即按原矿作为征税对象;多数卖精矿(或原矿加工品)的,即按精矿作为征税对象。

三、税目、税率

3.本次资源税改革我省资源税的税目设置情况是怎样的?

本次纳入改革的资源品目有32个,包括15种国家列名税目,17种省定税目。

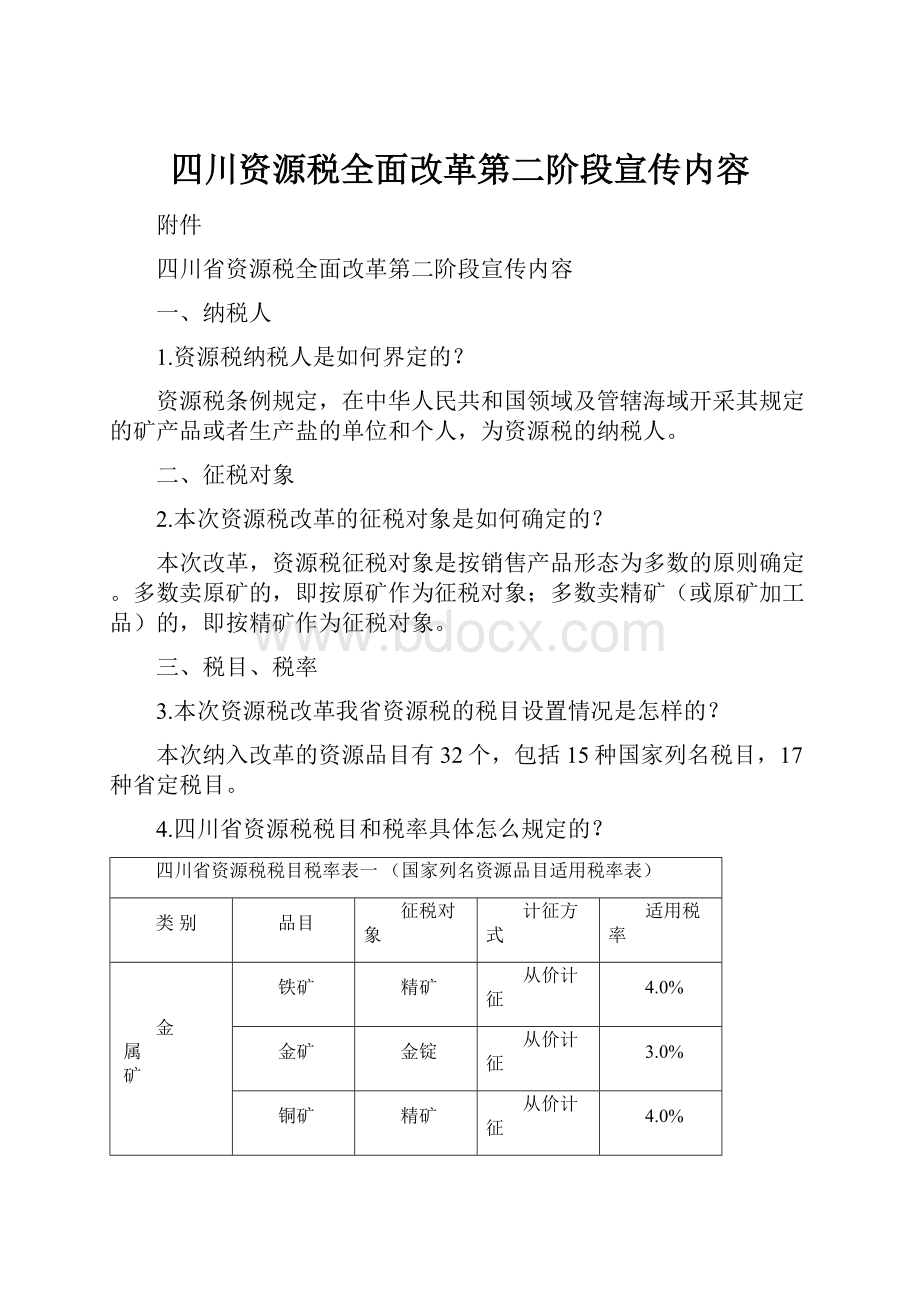

4.四川省资源税税目和税率具体怎么规定的?

四川省资源税税目税率表一(国家列名资源品目适用税率表)

类别

品目

征税对象

计征方式

适用税率

金

属

矿

铁矿

精矿

从价计征

4.0%

金矿

金锭

从价计征

3.0%

铜矿

精矿

从价计征

4.0%

铝土矿

原矿

从价计征

9.0%

铅锌矿

精矿

从价计征

3.5%

镍矿

精矿

从价计征

3.0%

锡矿

精矿

从价计征

4.0%

非

金

属

矿

石墨

精矿

从价计征

3.0%

高岭土

原矿

从价计征

4.0%

萤石

精矿

从价计征

6.0%

石灰石

原矿

从价计征

6.0%

硫铁矿

精矿

从价计征

2.5%

磷矿

原矿

从价计征

8.0%

井矿盐

氯化钠初级产品

从价计征

3.0%

煤层(成)气

原矿

从价计征

1.0%

粘土

原矿

从量计征

3元/立方米

砂石

原矿

从量计征

3元/立方米

四川省资源税税目税率表二

(国家未列名资源品目适用税率表)

类别

品目

征税对象

计征方式

适用税率

金

属

矿

锰矿石

原矿

从价计征

3.5%

银矿

原矿

从价计征

3.5%

锂矿石

精矿

从价计征

4.5%

其他未列名的金属矿产品

原矿或精矿

从价计征

2.0%

非

金

属

矿

石英岩

原矿

从价计征

6.5%

天然沥青矿

原矿

从量计征

21.0元/吨

方解石、冰洲石

原矿

从价计征

3.5%

芒硝

精矿

从价计征

2.0%

矿泉水

原矿

从价计征

2.0%

地热(温泉)

原矿

从量计征

3.0元/吨

膨润土、沸石、珍珠岩

精矿

从价计征

2.0%

石英砂、重晶石、毒重石、蛭石、长石、滑石、白云岩、硅灰石、凹凸棒石粘土、云母

原矿

从价计征

10.0%

菱镁矿、天然碱、石膏、矽线石

原矿

从价计征

4.5%

大理岩

原矿或原矿加工品

从价计征

3.0%

花岗岩

原矿或原矿加工品

从价计征

3.0%

耐火粘土

原矿

从价计征

5.0%

其他未列名的非金属矿产品

原矿或精矿

从量或从价

计征

5.0元/吨或2.0%

四、计税依据

5.关于计税依据如何确定?

本次改革,大部分品目从价计征,少量品目继续从量计征。

资源税的计税依据为应税产品的销售额或销售量,即:

从价计征,以纳税人应税销售额作为计税依据;从量计征,以纳税人应税销售量作为计税依据

6.关于销售额如何认定?

销售额是指纳税人销售应税产品向购买方收取的全部价款和价外费用,不包括增值税销项税额和运杂费用。

运杂费用是指应税产品从坑口或洗选(加工)地到车站、码头或购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

7.关于运杂费用的扣除原则是什么?

运杂费用应取得合法有效凭据并与销售额分别核算,凡未取得合法有效凭据或不能与销售额分别核算的,应当一并计征资源税。

8.关于原矿与精矿销售额如何折算和换算?

为公平原矿与精矿之间的税负,对同一种应税产品,征税对象为精矿的,纳税人销售原矿时,应将原矿销售额换算为精矿销售额缴纳资源税;征税对象为原矿的,纳税人销售自采原矿加工的精矿,应将精矿销售额折算为原矿销售额缴纳资源税。

金矿以标准金锭为征税对象,纳税人销售金原矿、金精矿的,应比照上述规定将其销售额换算为金锭销售额缴纳资源税。

(1)征税对象为精矿的,纳税人销售(或者视同销售)其自采原矿的应将原矿销售额换算为精矿销售额

精矿销售额=原矿销售额×换算比

(2)征税对象为原矿的,纳税人销售精矿应将精矿销售额折算为原矿销售额计算缴纳资源税

原矿销售额=精矿销售额×折算率

9.我省资源税应税产品的折算率和换算比是怎么规定的?

我省相应矿产品目的折算率和换算比按照《四川省资源税应税品目折算率、换算比适用表》的规定执行。

对以精矿作为征税对象,需要将原矿销售额向上换算为精矿销售额的,如铁矿、铜矿等多数矿种,叫换算比,换算比大于1;对以原矿作为征税对象,需要将精矿销售额向下折算原矿销售额的,如磷矿等少量矿种,借鉴煤炭资源税的提法,称之为折算率,折算率小于1。

即:

对规定以精矿为征税对象的税目,要用到换算比;对以原矿为征税对象的税目,要用到折算率。

四川省资源税应税品目折算率、换算比适用表

序号

品目

换算比

折算率

1

铁矿

1.5

2

铅锌矿

1.4

3

金矿

1.3

4

铜矿

1.2

5

磷矿

0.60

10.外购已税产品购进金额如何扣减?

纳税人用已纳资源税(以下简称已税)的应税产品进一步加工应税产品销售(含视同销售,下同)的,不再缴纳资源税。

纳税人以未税产品和已税产品混合销售或者混合加工为应税产品销售的,应当准确核算已税产品的购进金额,在计算加工后的应税产品销售额时,准予扣除已税产品的购进金额;未分别核算的,一并计算缴纳资源税。

11.外购已税产品的扣减原则是什么?

(1)纳税人以未税产品和已税产品混合销售或者混合加工为应税产品销售的,应当准确核算已税产品的购进金额,在计算加工后的应税产品销售额时,准予扣除已税产品的购进金额;未分别核算的,一并计算缴纳资源税。

(2)外购已税产品的购进金额应按纳税人当期实际使用的外购已税产品数量及相应的购进价格计算扣减;需要进行折算或换算的,应按规定折算或换算后作为允许扣减的外购已税产品购进金额;当期不足扣减或未扣减的,可结转下期扣减。

国家税务总局另有规定的,从其规定。

(3)纳税人扣减外购已税产品购进额的,应当以增值税专用发票、普通发票或者海关报关单作为扣减凭证。

12.纳税人可扣减外购已税产品购进额的情形有哪些?

纳税人用已税应税产品进一步加工应税产品销售包括外购已税原矿和自采原矿(未税原矿)混合销售、外购已税原矿和自采原矿(未税原矿)混合加工精矿后销售、外购已税精矿和未税精矿混合销售;外购已税精矿和未税精矿混合加工更高品位的精矿或冶炼产品销售、外购已税金精矿(或金原矿)和未税金精矿(或金原矿)混合加工标准金锭销售、外购已税粗金和未税粗金混合加工标准金锭后销售,等等。

其中,纳税人以自采未税原矿和外购已税原矿混合销售或混合加工为精矿销售的,应当准确核算外购原矿的购进金额,在计算精矿销售额时,可扣减外购原矿的购进金额。

未分别核算的,一律视同以未税原矿加工精矿,计算缴纳资源税。

13.纳税人扣减外购已税产品购进额如何计算?

具体扣减办法如下:

(1)外购已税原矿混合销售

计税销售额=当期原矿销售额-当期外购原矿的购进金额

(2)外购已税原矿混合加工精矿销售

以原矿为征税对象的:

计税销售额=当期精矿销售额×折算率-当期外购原矿的购进金额

以精矿为征税对象的:

计税销售额=当期精矿销售额-当期外购原矿的购进金额×换算比

(3)外购已税金精矿(或金原矿)混合加工金锭销售的:

计税销售额=当期金锭销售额-当期外购金精矿(或金原矿)的购进金额×换算比

五、纳税环节

14.本次资源税改革的纳税环节有哪些变化?

本次改革资源税纳税环节发生变化,资源税在应税产品的销售或自用环节计算缴纳。

以自采原矿加工精矿产品的,在原矿移送使用时不缴纳资源税,在精矿销售或自用时缴纳资源税。

15.本次资源税改革在纳税环节有哪些具体规定?

(1)以原矿为征税对象的,纳税人销售其开采的原矿,在原矿销售环节缴纳资源税。

纳税人将自采原矿加工为精矿销售、自用的,在精矿销售、自用环节将精矿折算为原矿缴纳资源税。

纳税人将其开采的原矿加工为非精矿产品销售、自用的,视同销售原矿,在原矿移送使用环节缴纳资源税。

(2)以精矿为征税对象的,纳税人销售以自采原矿加工的精矿,在精矿销售环节缴纳资源税。

纳税人销售自采原矿或者将其加工为非精矿产品销售的,在原矿销售环节或移送使用环节将原矿换算为精矿缴纳资源税。

(3)纳税人销售以自采原矿加工的金锭,在金锭销售环节缴纳资源税。

纳税人销售自采原矿或者将其加工为金精矿产品销售的,在原矿销售或精矿销售环节将其换算为金锭缴纳资源税。

(4)纳税人销售或自产自用的氯化钠初级产品,在氯化钠初级产品销售或移送使用环节缴纳资源税。

16.哪些情形视同资源税应税产品销售?

以原矿、精矿、氯化钠初级产品或金锭进行投资、分配、抵债、赠与、以物易物等,视同销售,依照有关规定计算缴纳资源税。

六、纳税地点

17.资源税的纳税地点怎么确定?

纳税人应当向应税矿产品的开采地或盐的生产地主管地方税务机关申报缴纳资源税。

纳税人在本省范围内开采或者生产应税产品,其纳税地点需要调整的,由省地方税务局决定。

七、优惠政策

18.目前我省资源税优惠政策具体有哪些?

(1)对依法在建筑物下、铁路下、水体下通过充填开采方式开采出的矿产资源,资源税减征50%。

充填开采是指随着回采工作面的推进,向采空区或离层带等空间充填废石、尾矿、废渣、建筑废料以及专用充填合格材料等采出矿产品的开采方法。

(2)对实际开采年限在15年以上的衰竭期矿山开采的矿产资源,资源税减征30%。

衰竭期矿山是指剩余可采储量下降到原设计可采储量的20%(含)以下或剩余服务年限不超过5年的矿山,以开采企业下属的单个矿山为单位确定。

纳税人应单独核算符合上述减免税条件的矿产品销售额并报主管地方税务机关备案。

未单独核算或未向主管地方税务局机关报备的,不得享受资源税减免。

19.关于共伴生矿产的征免税是如何规定的?

纳税人开采销售共伴生矿,对主矿产品、与主矿产品共伴生的矿产品销售额分开核算的,对与主矿产品共伴生的矿产品暂不计征资源税;未分开核算的,与主矿产品共伴生的矿产品按主矿产品的税目和适用税率计征资源税。

财政部、国家税务总局另有规定的,从其规定。

升级会员

升级会员