张思成计量实验.docx

《张思成计量实验.docx》由会员分享,可在线阅读,更多相关《张思成计量实验.docx(12页珍藏版)》请在冰豆网上搜索。

张思成计量实验

张思成书上的

金融计量学作业

题一:

获得2001年之后中国月度CPI通货膨胀率,用AR模型预测2011年9月及之后的点估计值和区间预测结果(样本取2001年1月至2011年8月)

Step1:

从中国统计局网站找出2001年1月至2011年8月的居民消费价格指数(上年同月=100),在EViews中构建序列cpi,dcpi=(cpi-100)%.

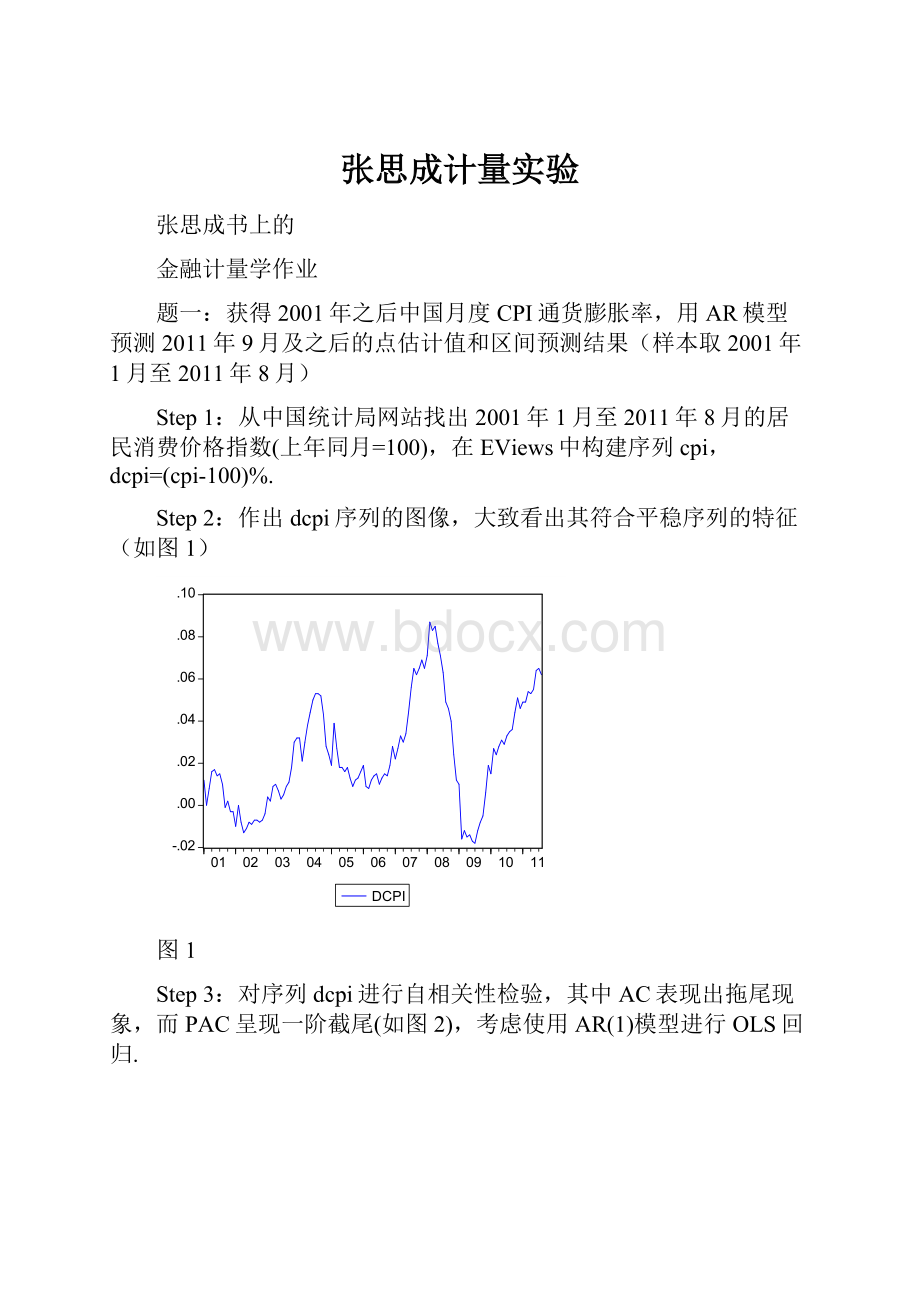

Step2:

作出dcpi序列的图像,大致看出其符合平稳序列的特征(如图1)

图1

Step3:

对序列dcpi进行自相关性检验,其中AC表现出拖尾现象,而PAC呈现一阶截尾(如图2),考虑使用AR

(1)模型进行OLS回归.

Step4:

程序窗口输入lsdcpicdcpi(-1),查看AR

(1)模型的回归情况

DependentVariable:

DCPI

Method:

LeastSquares

Date:

11/04/13Time:

22:

17

Sample(adjusted):

2001M022011M08

Includedobservations:

127afteradjustments

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.106733

0.083134

1.283866

0.2016

DCPI(-1)

0.971321

0.024204

40.13017

0

R-squared

0.927972

Meandependentvar

2.388189

AdjustedR-squared

0.927396

S.D.dependentvar

2.536859

S.E.ofregression

0.683562

Akaikeinfocriterion

2.092624

Sumsquaredresid

58.40713

Schwarzcriterion

2.137414

Loglikelihood

-130.8816

F-statistic

1610.431

Durbin-Watsonstat

1.673332

Prob(F-statistic)

0

从上表能够看出R-squared很接近1,dcpi的t统计量很显著,AIC和SIC都不大,于是可以决定用AR

(1)进行预测。

Step5:

以2001年1月至2011年8月的数据作为样本,预测2011年9月至2012年7月的dcpi数值。

可得出图3。

图3

于是做出了2011年9月至2012年8月的dcpi预测图。

题二:

以2001年1月至2011年8月的股票收益率为样本,利用AR模型对2011年9月以及以后的股票收益率进行预测,并比较不同模型结果的准确度。

Step1:

首先在wind资讯上查到了2001年1月至2012年11月的以月度为频率的股票指数,生成序列index。

以该序列为基础,生成股票收益率的序列i,公式为seriesi=((index-index(-1))/index(-1))*100。

并画出收益率的graph以及自相关图。

Step2:

按题意用AR模型进行预测,其中样本为2001年1月至2011年8月,之后的数据作为对比,看预测值与实际值得差距。

Step3:

先用AR

(2)进行预测。

输入:

ici(-1)i(-2)看拟合程度

拟合度并不好,但先用其生成预测序列if1.

Step3:

用AR(3)进行预测,类似Step2的步骤,得到if2.同理获取AR(4),AR(5)的预测序列if3,if4.其拟合度都不高。

将四个预测序列和实际序列放在同一张图上看出用AR(5)预测的值较其他更接近实际值。

下面是分别用ar(3)ar(4)ar(5)拟合的结果。

这里i(-1)和i(-3)的系数几乎为0,而且t统计量不显著

ar(3)的结果

ar(4)的结果

ar(5)的结果

相对于ar

(2)ar(3)ar(4),ar(5)的预测稍微准确,相信将阶数增加到很大的时候可以比较接近真实值。

题三:

用ADF单位根检验法检验1978至2000年的GDP序列,并用ARIMA模型预测2001年和2002年的GDP

Step1:

在中经网数据库找出1978至2002年的gdp数据,其中1978年至2000年的数据作为样本,作出graph以及自相关图

可以看出gdp序列可能是非平稳的。

Step2:

对该序列进行ADF单位根检验,以确定gdp序列的平稳性。

假设是情况3,即既带有t趋势项又带有截距项。

在选项中选择Trendandintercept。

可得:

T统计量的值远大于检验水平1%、5%、10%的的临界值。

因此拒绝原假设,即可认为序列gdp是非平稳的。

其中gdp一阶差分,gdp二阶差分的系数,以及trend的系数都比较显著,拒绝均为0的原假设。

即可认为该序列属于第三种情况(既含趋势项又含截距项)

Step3:

下面确定单位根的个数,由于gdp的一阶滞后项和二阶滞后项都有系数。

直接用二阶差分的ADF单位根来检验。

得出;

T统计量大于5%的临界值,因此可以接受原假设。

并且trend项的系数不显著,可以认为gdp的二阶差分是平稳的,即gdp序列是二阶单整序列。

Step4:

用ARIMA(p,d,q)模型来估计该序列,目前可以确定d=2。

对gdp的二阶差分进行自相关图分析

ACF和PACF都没有出现截尾,ACF滞后1阶,4阶处超出置信区间,PACF在1、2、4、5、6、7都超出。

MA应该是低阶的,AR取2(滞后2阶后变的很小)

考虑用ARMA(2,1)和ARMA(2,2)来拟合经过2阶差分的GDP序列。

代码为d(log(gdp),1,2)car

(2)ar

(1)ma

(1)

其中ARIMA(2,2,1)的结果为:

ARMA(2,2,2)的结果为:

看来ARMA(2.2)预测的跟真实值更接近。

将两个预测结果和真实值放在一个图中

实际值

ARIMA(2,2,1)

ARIMA(2,2,2)

2001

109655.17

108705.0586

110776.4696

2002

120332.69

119385.501

123234.2277

ARIMA(2,2,1)的预测值更接近实际值

升级会员

升级会员