国际资本流入对我国货币政策目标的影响.docx

《国际资本流入对我国货币政策目标的影响.docx》由会员分享,可在线阅读,更多相关《国际资本流入对我国货币政策目标的影响.docx(4页珍藏版)》请在冰豆网上搜索。

国际资本流入对我国货币政策目标的影响

国际资本流入对我国货币政策目标的影响

一、引言

2002年以来,国际资本的跨境流动进入新一轮高潮,我国跨境资本流动性也出现了一些新的特征:

私人资本流动存在管制。

但非贸易、非FDI资金流动规模急剧增加,贸易收支和FDI等与实体经济联系紧密的资本流动形式的波动性加大,以国际收支双顺差形式流入的大量国际资金带来外汇储备增长过快。

人民币对外升值压力不减和对内流动性过剩等货币问题相互交织,国内资产价格上涨,物价水平上升,经济面临过热压力,增加了我国货币政策调控经济的难度,经济运行的稳定性和持续性受到挑战。

我国虽然没有过早开放私人项目下的资本流动,但“双顺差”具有经济结构和体制上的原因,对货币政策的影响更为复杂(于春海,2008),货币当局如果不能有效驾驭各种流量、流速和结构的跨境资本流动,则后者会对国内货币运行环境带来内生或外生的不可承受性、易受攻击性或不可持续性,甚至演变成货币金融危机(外管局,2005)。

随着2007年下半年始于美国的次贷危机演变成一场全球范围内的金融海啸,数万亿游离于国际金融市场的资金去向变得扑朔迷离。

全球经济形势的风云突变带来国际资本流向的变化。

深刻影响我国货币政策实施的宏观经济环境,对我国央行实现宏观调控目标造成不小的现实考验。

国外对资本流动的研究,多以开放经济体为研究对象,以资本自由流动为前提,关注资本与金融项目所反映的私人资本流动与货币政策目标的关系。

20世纪70年代对拉美国家资本流入的研究认为,在维持汇率稳定的目标约束下,资本流入使经济通货膨胀压力增大,央行在开放环境下保持对物价水平的控制变得更困难(Lopez-Mejia,1999;RadeletandSachs,1998;Gliek,1998;Eiehen-green,1998)。

如果国内外环境发生变化导致资本流入逆转,资金可获得性的改变将影响投资和实际产出(Calvoetal.,1993;Willam,1996;Moreno,PasadiUaandRe-molona,1998)。

BiUmeier和Bon-ato(2002)比较了捷克斯洛伐克、匈牙利、斯洛文尼亚、罗马尼亚和克罗地亚等实行“管理浮动”或者“盯住”汇率制度的国家后发现,对于小型开放的转型经济体而言,如果外汇占款占广义货币供应量的比重较高,国内金融市场稳定性会面临较大风险,央行对通货膨胀的控制目标也不易实现。

国内有关方面的研究始于20世纪末,早期实证研究的结论认为外汇储备及其增量与物价指数不存在相关关系(戴根有,1995;王传纶、阎先东,1998)。

近年来基于VAR模型的实证研究表明从长期看我国外汇储备与经济总量负相关,而同物价呈正相关(孙欣,2006),外汇占款形式的货币供应量增加,将间接抬高物价指数(周浩等,2006)。

已有研究对结果的经济解释不足,也缺乏对冲击如何发生作用的传导机制和各渠道作用大小进行的比较分析。

我国资本流动的特殊性在于经常项目顺差、私人资本净流入和官方资本净流出这样一种特殊的国际收支结构,使得经常项目收支与私人资本流动之间的联系被打破,两者之间的相互制约和对应关系弱化。

因此,本文拓宽分析视角,把经常项目下的资本流动性与资本项目下的资本流动性结合在一起,对中国资本流动性的变化和影响进行全口径的分析。

运用VAR方法分别建立模型,分析和对比货币政策的信贷渠道、利率渠道、资产价格渠道、汇率渠道四条传导机制,研究资本流动通过各种货币政策传导渠道对最终目标的影响。

二、资本流动对货币政策目标影响的实证分析

资本流动对我国货币政策最终目标,即物价水平和经济增长的影响,通过货币政策的信贷传导渠道、利率渠道、货币资产价格渠道、汇率渠道产生作用。

对信贷渠道,大量国际资金流入带来企业资产价值增加的虚假繁荣,银行信贷的逆向选择风险增大,微观企业生产变动进而国民经济总产出变动(stiglitz,1997)。

对利率渠道,国内外利差是影响国际资金运动的主要因素。

当国内外经济形势不一致时,央行为控制物价而采取紧缩性/扩张性货币政策因国际资金进入/流出的变化而失效(Calvo,1996)。

对资本市场,国际资金受投资者心理及预期因素影响,在各国资本市场之间的大进大出将扰动市场,带来市场价格大幅度波动,最终影响产出和物价水平(Gavin&Haus-mann,1996;Calvo&Mendoza,2000)。

对汇率渠道,资金流人带来本币实际汇率升值的压力,不利于本国出口,进而影响经济增长(Mundell,1960)。

本文以外汇储备每月增量作为国际资本流动水平的衡量,物价水平用居民消费价格指数代表,作为对前一时期货币政策实施效果的事后检验指标;经济实际增长率用物价调整的工业增加值增长率作为替代变量,模型中的货币政策传导变量分别是信贷增量、银行间市场7日拆借利率、上证综指、人民币实际汇率,数据区间为1997年1月至2008年12月,数据来源为wind资讯。

本文先以资本流动、物价水平、经济增长三个变量建立一个基本模型,再分别加入一个传导变量,运用脉冲响应函数反映资本流动对传导变量和最终目标的影响,并通过对最终目标的方差分解分析不同变量对其影响的大小。

(一)脉冲响应结果分析

首先,不考虑货币政策的传导渠道,直接考虑外国资本对我国物价水平及经济增长的作用,用资本流动水平、物价水平、经济增长水平三个变量VAR模型建立VAR模型,滞后阶数为1阶,模型中存在1个协整向量。

据相应的脉冲响应函数资本流入的正向冲击对我国物价水平具有正向影响,长期中资本流动对物价有推高作用。

资本流动起初对经济增长有不稳定的负向影响,之后转为正,最终有小幅的正向影响。

长期中,国际资本对促进我国经济增长表现出积极作用。

其次,分别加入四个传导变量建立四个VAR模型,先研究资本流动对传导变量的影响,继而分析传导变量对物价水平和经济增长的影响。

从脉冲响应来看,资本流动的正冲击起初对信贷增量有明显的积极作用,并在第二期加强,之后减弱并至第七期左右逐渐平稳;对利率起初有一个不稳定的正向影响,第二期迅速减小并逐渐至0;对股票指数的影响较为稳定,在第一期有一个正向推高作用,第二至三期稍有增加,之后正向左右基本稳定用。

资本流动的一个正向冲击在第一至三期带来实际汇率的小幅升值,之后小幅贬值,在第六期左右逐渐回到第一期升值的水平。

综上,资本流动对市场利率的影响不明显,且起初方向与一般经济理论不符,资本流动对其他传导变量都有一定程度的作用,且符合经济常理,其中,资本流动对股票市场的正向影响最为突出。

从各传导变量对最终目标的影响看,信贷量对物价有负向影响,对实际工业增加值起初有不稳定的负向影响,至第四期之后基本没有影响。

这验证了新古典主义学派的观点:

货币的扩张作用在长期内对经济实际增长是无效的。

利率对物价在第一期有不稳定的小幅正向冲击,之后影响逐渐变为负向,且影响持续时间较长;对实际工业增加值的影响第一期为负,第二期转为小幅的正向冲击,之后基本维持不变。

提高利率对经济增长的紧缩性效应得以验证,但是从长期看来,利率对经济实际增长的影响也很有限。

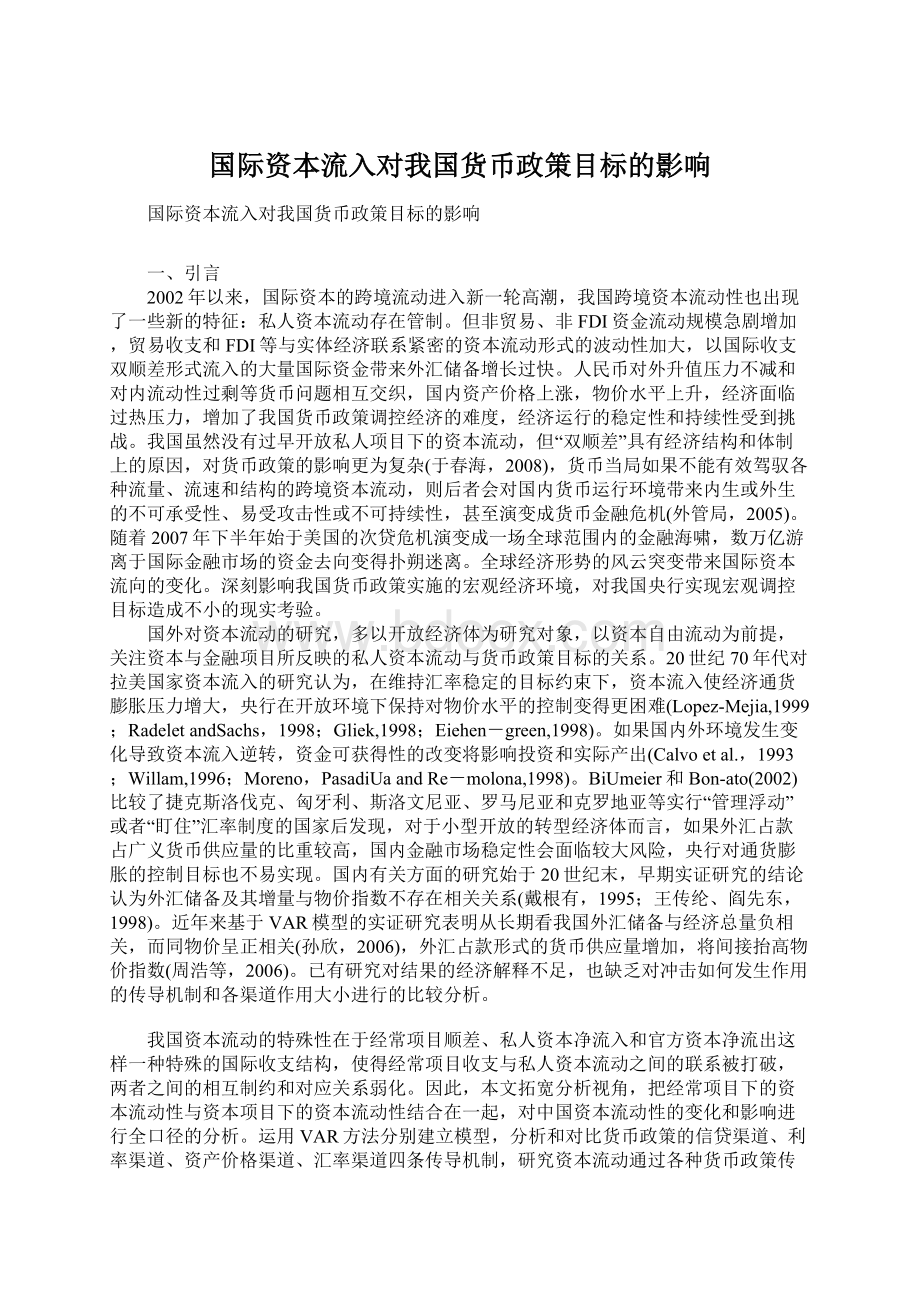

资本市场的正冲击对物价具有正向推高作用,持续到十六期左右稳定在一定水平。

但是,股票市场的上涨并没有带来经济实际增长的相应提高,股指对实际工业增加值的在第二期产生向下的影响,之后逐步减弱,直到二十四期,这种负面影响基本消失(如图1)。

实际汇率贬值的冲击对物价水平的影响基本可以忽略,直到第八期以后,物价水平才有小幅增加;对经济增长的影响在第二期开始显示现,第三期有所下降,之后逐渐减小,长期中对实际经济增长仍表现出积极作用(如图2)。

综上可知,国际资本流入对推高资本市场价格具有积极作用;除了股指之外,货币政策各传导变量对实际经济增长的作用方向皆符合经济理论;信贷、利率、汇率对物价水平的影响却都不如股票市场的正向作用明显。

资本市场既是联结储蓄与投资的纽带,又是以价值手段配置社会资源的主要场所,对经济增长提供有力的支撑,同时资本市场是货币政策实施宏观调控的重要场所,是货币政策传导的渠道之一。

但是我国股票市场建立之初的功能定位有特殊之处,股票市场评估企业价值、优化资源配置等功能在我国尚不明显,股票市场对国有企业的筹资功能更突出。

2002年至2005年,得益于民营经济和出口导向企业的贡献,中国经济一直保持强劲增长,反映大型上市公司业绩的中国股市一直低迷,这种背离引发股市是否是我国宏观经济晴雨表的思考。

2006年和2007年股市繁荣,大量资金停留在二级市场“炒作”而欠缺向实际经济的输血,资本此消彼长被“挤出”实体经济领域,实证结果表明中国股市对中国经济增长的负向作用也就不难理解。

(二)方差分解结果分析

不同传导变量对物价水平的影响表明,方差分解中实际汇率的作用最大,其次是以外汇占款衡量的资本流动水平和股票指数,对物价的推动作用随着时间推移而逐渐加强。

解释工业增加值变动的绝大多数因素是工业增加值自身,货币因素对经济增长作用最大的是实际汇率,而其他变量(信贷、利率、股指、资本流动)的影响都较小,对实际经济增长不起决定性因素。

这在一定程度上验证了“货币中性”理论,另一方面也说明我国的金融体制对实际经济的支持作用有限。

用戈德史密斯的金融抑制和金融深化学说来看,发展中国家的金融体制常存在“金融抑制”,我国的金融深化程度也仍待提高。

对实际汇率因素,从脉冲响应函数来看,资本流入的作用是使人民币实际汇率小幅升值,而本币升值会削弱一国对外竞争力,但影响实际汇率的因素很多,人民币实际汇率水平在1997年至2006年总体表现为贬值,近两年才开始出现升值,这主要由于中美物价水平存在较大差异。

根据中美CPI(图3)的走势数据,美国CPI指数十年来一直呈现直线上升趋势,只有在2008年陷入经济衰退时出现下降。

而我国在经历了1997年至2002年的物价下降之后,迎来了物价波动起伏上涨的新一轮周期。

2003年至2006年,我国的居民消费者价格指数上升幅度较小,经济保持了“高增长低通胀”的良好势头。

进入2007年后,物价上涨幅度才开始明显加大,经济呈现过热迹象。

2008年,受全球经济形势下行及2008年上半年之前紧缩性货币政策的影响,物价水平又从高位急转直下。

同期物价指数相对美国一直保持较低水平是出口的促进因素,实际上,出口也确实是拉动我国经济增长的重要马车。

现有国内外文献的研究大多一致认为,资本大量涌入会带来一国经济过热和通货膨胀,货币供给增加对物价水平的影响滞后期为一年至一年半(于辉,2007)。

国际资本自2002年人民币升值预期不断强烈开始就通过各种渠道流入我国,但前四个年份我国的物价水平都维持平稳走势,直到2007年才开始高涨,资本流动和股票市场对物价影响也在2007年前后集中显现。

我国经济还处在转型时期,我国巨大经济体量中的生产潜力在转型过程中的逐步释放,对国际资本的吸纳能力也远远强于20世纪货币危机发生国的小型经济体,中国经济的货币化与经济改革也在同步推进,经济的货币化上升与货币流通速度减慢,使大量的货币增量被消化,并没有变成通胀释放出来(易纲,1995),因此,大量资本流入带来的货币膨胀因素对物价水平的影响有相当长时间的滞后。

三、结论及启示

中国经济对外开放中具有特殊性,资本账户尚未完全开放但货币政策传导渠道及目标都受国际收支“双顺差”带来大规模资本流入的影响。

本文通过脉冲响应和方差分解就资本流动对货币政策传导变量及目标的作用进行研究,结果表明:

资本流动对我国股票市场具有明显的正向推高作用,且持续较长时间;股票市场价格指数有明显推高我国物价水平的作用,但对经济实际增长影响为负;总体看来,货币政策和金融体制对实际经济增长的促进作用有限,并主要以实际汇率贬值带动出口这一渠道体现。

我国经济增长源于巨大经济体量在转型时期的潜力逐步释放,虽然大的经济体量对国际资本的吸纳能力较强,但是资本流动带来的大量货币供给如果不能通过有

升级会员

升级会员