报关员考试辅导讲义第四章.docx

《报关员考试辅导讲义第四章.docx》由会员分享,可在线阅读,更多相关《报关员考试辅导讲义第四章.docx(59页珍藏版)》请在冰豆网上搜索。

报关员考试辅导讲义第四章

第四章《协调制度》归类总规则

一、考情分析

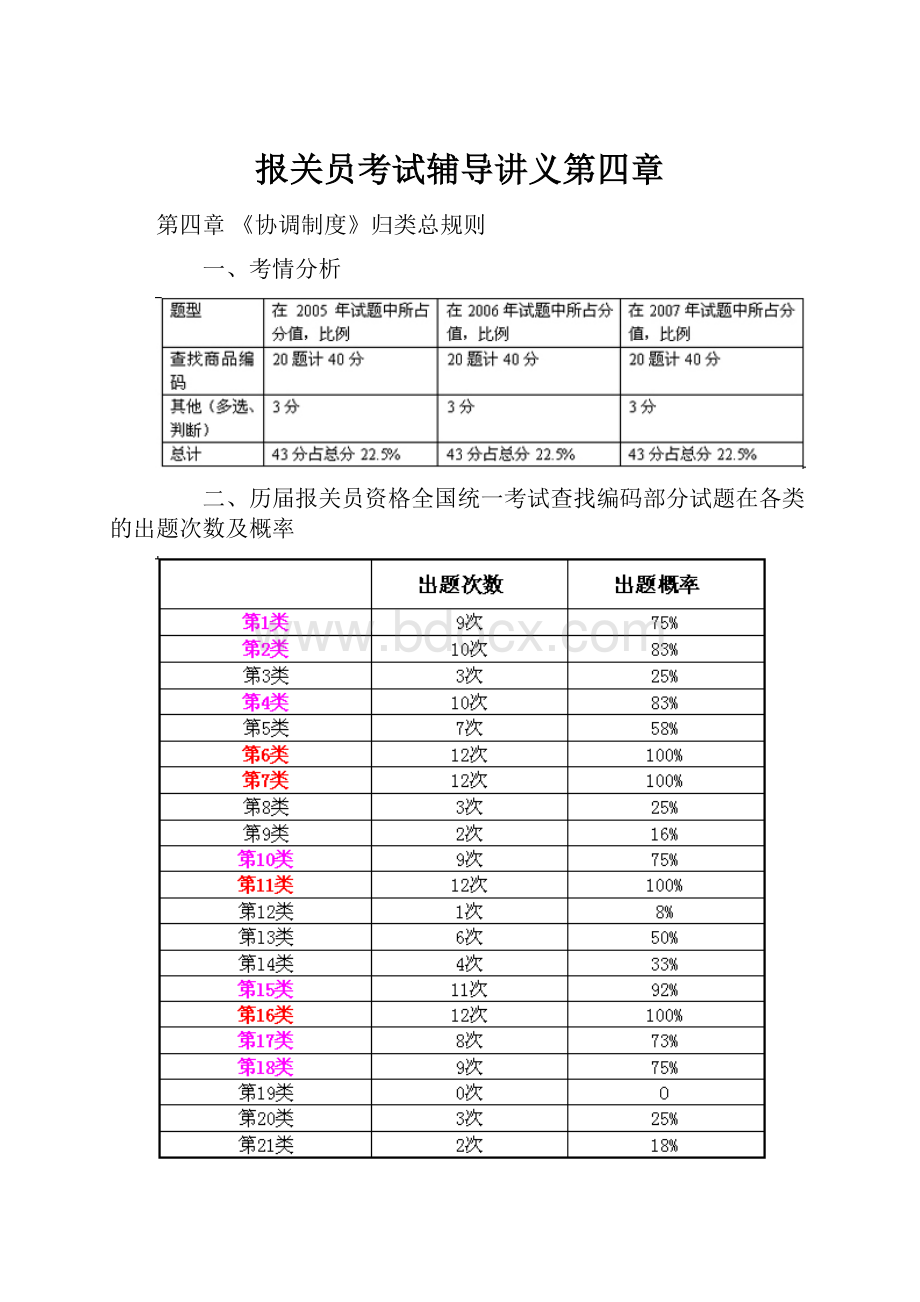

二、历届报关员资格全国统一考试查找编码部分试题在各类的出题次数及概率

注:

表中所示类次为《进出口商品名称与编码》中的大类

从上表中看到在历年的商品编码的考试中第六类化学工业及其相关工业的产品、第七类塑料及其制品;橡胶及其制品、第十一类纺织原料及纺织制品、第十六类机器、机械器具、电气设备及其零件;录音机及放声机、电视图像、声音的录制和重放设备及其零件、附件是每年必考类,希望同学们在学习的过程中应该加强练习;另外第一类活动物;动物产品、第二类植物产品、第四类食品;饮料、酒及醋;烟草、烟草及烟草代用品的制品、第十类木浆及其他纤维状纤维素浆;回收(废碎)纸或纸板;纸、纸板及其制品、第十五类贱金属及其制品、第十七类车辆、航空器、船舶及有关运输设备、第十八类光学、照相、电影、计量、检验、医疗或外科用仪器及设备、精密仪器及设备;钟表;乐器;上述物品的零件、附件这七类在考试中的出题概率也很高,认真掌握这十一类将决定商品归类的好坏,希望同学们重点练习这几类。

三、协调制度简介

《协调制度》共有21类,97章,其中77章为空章。

商品编码只有六位:

从左至右,第1、2位表示所在的章,第3、4位表示所在章的位置,第5位为一级子目,第6位为二级子目。

如:

改良种用的牛的编码为:

010210

我国税则的结构则是在HS的基础上加了两位(第7、8位),故编码为八位。

例:

0203鲜、冷、冻猪肉

品目条文

—鲜或冷的:

一级子目条文

——整头及半头:

二级子目条文

02031110———乳猪

三级子目条文

02031190———其他

02031200——带骨的前腿、后腿及其肉类

02031900——其他

—冻的:

——整头及半头:

02032110———乳猪

02032190———其他

02032200——带骨的前腿、后腿及其肉类

02032900——其他

四、协调制度归类总规则(六条规则)

规则一

(原文):

类、章及分章的标题,仅为查找方便而设;具有法律效力的归类,应按项目条文和有关类注或章注确定,如项目、类注或章注无其他规定,按以下规则确定。

★解释规则一:

规则一有三层含义:

1、指出“类、章及分章的标题,仅为查找方便而设”

例如说,第一类,活动物;动物产品,按标题,它应该包括,所有的活动物和动物产品,但第一类中,根据章注,就可以知道,流动马戏团、动物园或其他类似巡回展出用的活动物,不包括在第一类里面。

所以说“类、章及分章的标题,仅为查找方便而设”。

2、“具有法律效力的归类应按项目条文和有关类注或章注确定”

在第一章章注中有规定,本章不包括品目95.08的动物,不包括品目30.02的培养微生物及其他产品。

那么95.08的动物、30.02的培养微生物,就不能归入本章。

所以说,具有法律效力的归类应按项目条文和有关类注或章注确定。

3、“如项目、类注或章注无其他规定,按以下规则确定”

在对商品进行归类的时候,税目条文、及相关的章注、类注是最重要的。

如果按税目条文、及相关的章注、类注还无法确定归类的,才能够按规则二、规则三、规则四、五、六来归类。

例:

解决商品归类的具有法律效力的依据有:

归类总则、类注、章注、子目注释。

它们的优先顺序是:

A、子目注释—章注—类注—归类总则

B、归类总则—类注—章注—子目注释

C、类注—章注—子目注释—归类总则

D、章注—子目注释—类注—归类总则

答案:

A

规则二

(原文):

(一)品目所列货品,应视为包括该货品的不完整品或未制成品,只要在进口或出口时该项不完整品或未制成品具有完整品或制成品的基本特征;还应视为包括该项货品的完整品或制成品在进口或出口时未组装件或拆散件。

(二)品目中所列材料或物质,应视为包括该种材料或物质与其他材料或物质混合或组成的物品。

品目所列某种材料或物质构成的货品,应视为包括全部或部分由该种材料或物质构成的货品。

由一种以上材料或物质构成的货品,应按规则三归类。

★解释规则二

(一)

规则二

(一)规定税目条文不仅仅限于税目条文本身,还应扩大到:

1、不完整品(缺少非关键部分,不完整)

例如:

缺少门、未安座位等的汽车仍然按汽车归类。

缺少电池的便携式计算机按便携式计算机归类。

2、未制成品(尚未完全制成,需进一步加工才成为制成品)

例如:

做手套用已剪成手套形状的针织棉布

需经进一步完善方可作为零件使用的齿轮的毛坯

3、未组装件或拆散件(尚未组装或已拆散)

例如:

实际业务中庞大的或易碎的货物:

例如多功位组合机床、桥架、灯具、照明设备等通常都是未

组装或拆散开的,通过简单组装即可装配起来。

※只要具有完整品或制成品的基本特征,就应按制成品归类。

单选题:

1、对商品进行归类时,品目条文所列的商品,应包括该项商品的非完整品或未制成品,只要进口或出口时,这些非完成品或未制成品具有完整品或制成品的()。

A、基本功能B、相同用途

C、基本特征D、核心组成部件

答案:

C

※规则二

(一)不适用于第一类到第六类的商品。

※而且是只有在规则一无法解决的时候,才能够运用规则二。

★解释规则二

(二)

规则二

(二),是关于混合及组合材料或物质,以及由两种材料或物质构成的货品的归类。

规定税目所列材料或物质,还应该扩大到该材料或物质中可以加入其他材料或物质;但是条件是加入材料或物质并不改变原来材料或物质或其所构成货品的基本特征。

例1:

天然软木制成,外层包纱布的热水瓶塞子。

热水瓶塞子虽然包了纱布,但是并没有改变这个瓶

塞是软木的基本特征,因此还是归入4503.1000的品目。

规则二第二款还有一个含义即:

如果由一种以上材料或物质构成的货品,或者看起来可归入两个或两个以上税目的,应按规则三归类。

规则三

(原文):

当货品按规则二

(二)或由于其他原因看起来可归入两个或两个以上品目时,应按以下规则归类:

(一)列名比较具体的品目,优先于列名一般的品目。

但是,如果两个或两个以上品目都仅述及混合或组合货品所含的某部分材料或物质,或零售的成套货品中的某些货品,即使其中某个品目对该货品描述的更为全面、详细,这些货品在有关品目的列名应视为同样具体。

(二)混合物、不同材料构成或不同部件组成的组合物以及零售的成套货品,如果不能按照规则三

(一)

归类时,在本款可适用的条件下,应按构成货品基本特征的材料或部件归类。

(三)货品不能按照规则三

(一)或

(二)归类时,应按号列顺序归入其可归入的最末一个税目。

★解释规则三

(一)列名比较具体的品目,优先于列名一般的品目。

但是,如果两个或两个以上品目都仅述及混合或组合货品所含的某部分材料或物质,或零售的成套货品中的某些货品,即使其中某个品目对该货品描述的更为全面、详细,这些货品在有关品目的列名应视为同样具体。

(简称“具体列名”原则)。

列出品名的比列出类名更为具体。

例:

塑料碗就比塑料制品更为具体。

(二)混合物、不同材料构成或不同部件组成的组合物以及零售的成套货品,如果不能按照规则三

(一)归类时,在本款可适用的条件下,应按构成货品基本特征的材料或部件归类。

(“基本特征”原则)

例:

“碗装的方便面,由面饼、调味包、塑料小叉构成”,

在这个商品中,就属于混合物,由于面饼构成了这个商品的基本特征,所以应该按面归类。

例:

一套成套的理发工具,由一个电动理发推子、一把木梳、一把剪刀、一把刷子组成,装于一只塑料盒中

查阅类、章注释,并无提到这类商品的具体列名,因此根据规则三

(二),在这个商品中最具有主要特征的货品是电动理发推子和剪子,所以应该归入8510.2000。

例:

成套的理发工具,由一个手动的理发推剪、一把木梳、一把剪刀、一把刷子组成,装于一只塑料盒中(2004年)

查阅类、章注释,并无提到这类商品的具体列名,因此根据规则三

(二),在这个商品中最具有主要特征的货品是手动理发推子和剪子,所以应该归入8214.9000。

(三)货品不能按照规则三

(一)

(二)归类时,应按号列顺序归入其可归入的最末一个税目。

(“从后归类”原则)

例:

“由200克巧克力糖果和200克的奶糖混和而成的一袋400克的糖果”,由于其中奶糖和和巧克力糖果的含量相等,“基本特征”无法确定,因此应从后归类,奶糖是归入1704,巧克力糖果是归入1806,那么就归入后一个税目1806。

★在运用规则三时同学们要注意地方:

1、只有规则一和规则二都不能用的时候才用规则三。

例:

“豆油70%、花生油20%、橄榄油10%的混合食用油”在这里同学们不能因为他是混合物,而且豆油的含量最大,构成基本特征,从而运用规则三

(二)款将其按豆油归类15.07。

这是错误的,根据规则一,归类的法律依据是税目条文,因此根据15.17的商品名称包括“各种动、植物油混合而成的食用油”,而在本道题,题目说的是混合食用油,因此先适用规则一,归入品目15.17的品目。

2、在运用规则三时,必须按其中

(一)

(二)(三)款的顺序逐条运用。

判断题:

当货品看起来可归入两个或两个以上税目时,应按“从后归类”的原则归类。

答案:

错

3、规则三

(二)中的零售成套货品,必须同时符合下列三个条件:

(参见教材P190)

(1)归入不同品目号的货品组成

(2)用途上相互补充、配合使用

(3)零售包装

多选题:

下列货品属于HS归类总规则中所规定的“零售的成套货品”的是:

A、一个礼盒,内有咖啡一瓶、咖啡伴侣一瓶、塑料杯子两只

B、一个礼盒,内有一瓶白兰地酒、一只打火机

C、一个礼盒,内有一包巧克力、一个塑料玩具

D、一碗方便面,内有一块面饼、两包调味品、一把塑料小叉

答案:

AD。

解释:

BC不符合:

用途上相互补充、配合使用。

不能按成套货品来归类,分开归类。

规则四

根据上述规则无法归类的货品,应归入与其最相类似的货品的品目。

(最相类似原则)

单选题:

在进行商品税则归类时,对看起来可归入两个及两个以上税号的商品,在税目条文和注释均无规定时,其归类次序为:

A.基本特征、最相类似、具体列名、从后归类

B.具体列名、基本特征、从后归类、最相类似

C.最相类似、具体列名、从后归类、基本特征

D.具体列名、最相类似、基本特征、从后归类

答案:

B

规则五

(原文):

除上述规则外,本规则适用于下列货品的归类:

(一)制成特殊形状仅适用于盛装某个或某套物品并适合长期使用的照相机套、乐器盒、枪套仪器、绘图仪器盒、项链盒及类似容器,如果与所装物品同时进口或出口,并通常与所装物品一同出售的,应与所装物品一样归类。

但本款不适用于本身构成整个货品基本特征的容器。

(二)除规则五

(一)规定的以外,与所装货品同时进口或出口的包装中包装容器,如果通常是用来包装这类货品的,应与所装货品一并归类。

但明显可重复使用的包装材料和包装容器可不受本款限制。

★解释规则五

(一)

规则五,解决的是某包装材料或包装容器在什么情况下单独归类,在什么情况下与所装的物品一并归类的问题。

※符合5个方面的条件则与所装物品一并归类

1、特殊形状专用(照相机套、乐器盒)

2、适合长期使用

3、与所装物品一同进口或出口(例如说装香水的瓶子)

4、与所装物品一同出售

5、本身不构成货物的基本特征,包装物属于从属物品。

“不适用于本身构成整个货品基本特征的容器”。

例1:

银制的茶叶罐装入茶叶,这个茶叶罐相对于茶叶来说比较贵重,那么就构成了这个货品的基本特征,因此应按照银制品归类如7114.1100,而不是按茶叶来归类。

★解释规则五

(二)

除规则五

(一)规定的以外,与所装货品同时进口或出口的包装中包装容器,如果通常是用来包装这类货品的,应与所装货品一并归类。

但明显可重复使用的包装材料和包装容器可不受本款限制。

※规则五

(二)说明的是明显可重复使用的包装材料和包装容器可以单独归类,不需要于其所装的物品一并归类。

例如说装液化气用的煤气罐,煤气罐是可以重复使用的,所以归类的时候应该要与液化煤气分开。

(多选题)

下列货品进出口时,包装物与所装物品应分别归类的是:

A.40升专用钢瓶装液化氮气

B.25公斤桶(塑料桶)装涂料

C.纸箱包装的彩色电视机

D.分别进口的照相机和照相机套

答案:

A、D

规则六

(原文):

货品在某一品目项下各子目的法定归类,应按子目条文或有关的子目注释以及以上各条规则来确定,但子目的比较只能在同一数级上进行。

除本目录另有规定的以外,有关的类注、章注也适用与本规则。

★解释规则六

规则六,主要是解决,如何确定商品的子目的归类原则。

先确定一级子目,再确定二级子目、然后三级子目、最后四级子目的顺序进行。

确定子目时,应遵循“同级比较”的原则。

一级子目与一级子目比较,确定一级子目后,再将二级子目与二级子目比较,确定二级子目,依此类推。

第一类活动物、动物产品

一、概述

(一)、本类商品范围大致可分为以下三大类:

1、活动物(第1章、第3章)

2、食用动物产品,未经过加工或仅经过有限的简单加工(第2章、第4章);

3、非食用动物产品,未经过加工或仅经过有限的简单加工(第5章)

(二)、不能够归入本类产品,而归入其他类的动物产品主要有三种情况:

1、第一个:

通常作为某些行业原材料使用的动物产品;

2、第二个:

要注意的地方:

作为培养微生物使用的活生物;

3、第三个:

巡回展出用的活动物;

(三)、归入本类与归入其他类的食用动物产品的区分:

主要靠加工程度以及加入的物质是否超过本类各章的注释,以及品目条文允许的范围来区分。

1、超过了本类加工程度以及加入的物质超过允许范围的食用动物产品,将主要归入第四类。

2、其中最容易与本类的食用动物产品发生归类混淆的是第16章的商品。

二、归类时应该注意的问题

1、第1章活动物

注意:

(1)鲸、海豚,海豹、海狮、海象等水生哺乳动物,以及可在水中生活的龟、鳖、水蛭、蛙、鳄鱼等动物应归入第1章而不归入第3章。

(2)在运输途中死亡的动物,如果适合供人食用的归入品目02.01至02.05、02.07或02.08,其余的归入05.11。

第一章历年考题

1、供食用的活珍珠鸡(重量大于2千克)(02年考题)

答案:

0105.9993

2、第2章肉及食用杂碎

注意:

(1)本章主要包括第一章所列可供人食用的动物的肉及食用杂碎,以及未炼制、不论是否供人食用 的不带瘦肉的肥猪肉、猪脂肪及家禽脂肪。

比较4个品目:

02.09、15.01、15.02、15.03。

(2)除了猪脂肪及家禽脂肪以外,别的脂肪,例如说牛的脂肪应该归入到第3类里动、植物油、脂及其分解产品.

(3)一般来讲,归入本章的动物产品,其加工程度仅限于鲜、冷、冻、熏、盐腌、盐渍、干制。

(4)如果超出此范围,例如经蒸、煮、煎、烧、炸、烤等烹饪方法加工的,就不能归入本章。

第二章历年考题

1、鲜整头乳猪肉(重量不足10千克)

答案:

0203.1110(2000年考题)

2、冻整鸡

答案:

0207.1200(98年考题)

3、装入肠衣的熏腌牛肉(未经绞碎、未经调味、供食用)

答案:

0210.2000(01年考题)

3、第3章鱼、甲壳动物、软体动物及其他水生无脊椎动物

(1)本章主要包括各种活的或死的鱼(例如说鲜的、冷的)、甲壳动物、软体动物及其他水生无脊椎动物(但不包括因其种类或鲜度不适合供人食用的前述死的动物,鱼、甲壳动物、软体动物及其他水生无脊椎动物)。

※鱼:

各种活的或死的鱼(不适合供人食用的除外)

※甲壳动物主要种类:

龙虾、大鳌虾、小龙虾、蟹、河虾及对虾。

※软体动物主要种类:

牡蛎、海扇、贻贝、墨鱼、鱿鱼、章鱼、蜗牛。

※其他水生无脊椎动物:

海参、海蛰、海胆。

注意:

中华绒螯蟹0306.2491,即大闸蟹,中华绒螯蟹是学名。

(2)第三章的加工程度在第二章的基础上有所扩大,主要体现在包括蒸过或用水煮过的带壳的甲壳动物。

注意:

03.05和03.06品目的加工程度。

参见《进出口商品名称与编码》P6-7

练习:

1、熏制的大西洋鲑鱼

答案:

0305.4110

2、熏鱿鱼

答案:

1605.9090

解释:

鱿鱼为软体动物。

3、水煮过的龙虾(未去壳,冻的)

答案:

0306.1100

4、冷冻的对虾虾仁

答案:

0306.1321

5、水煮后经冷冻的去壳对虾

答案:

1605.2000

4、第4章乳品;蛋品;天然蜂蜜;其他食用动物产品

由于供人食用的动物产品主要归入了第2章至第3章的有关品目,所以本章所包括的未列名食用动物产品有限。

5、第5章其他动物产品

(1)作为本类兜底的章主要包括各种未经加工或仅经过简单加工的、其他章不包括的通常不供食用的动物产品。

(2)但动物的肠、胃、膀胱以及动物血,不论是否供人食用均归入本章。

(3)本章的动物产品主要有人发、兽毛、骨、兽牙、珊瑚、麝香、动物胚胎等。

需要注意的商品:

0510.0010黄药:

指作为中药使用的动物体内结石,包括以下几种:

①牛黄(牛胆结石)②马宝(马胃结石)③猴枣(猕猴内脏结石)

在01年的时候就曾经考过猴枣。

三、归类时容易混淆或忽视的地方

1、名称中带有“鱼”字的某些非鱼类商品的归类。

¨有些商品名称中带有“鱼”字,但是在生物学分类体系中并不属于鱼类,不能按鱼归类,而应该分别按其生物类属归类,归入哺乳动物、爬行动物或软体动物等所属的品目。

2、未炼制动物脂肪的归类

¨未炼制的不带瘦肉的肥猪肉、猪脂肪及家禽脂肪应归入品目02.09;

¨其他未炼制的动物脂肪(如牛脂肪)应归入第15章。

第一类商品历年考题:

1、供食用的活珍珠鸡(重量大于2千克)

答案:

0105.9993

2、鲜整头乳猪肉(重量不足10千克)

答案:

0203.1110

3、冻整鸡

答案:

0207.1200

4、装入肠衣的熏腌牛肉(未经绞碎、未经调味、供食用)

答案:

0210.2000

5、冷大马哈鱼

答案:

0302.1220

6、冷藏的中华绒鳌蟹

答案:

0306.2491

7、盐渍海蛰

答案:

0307.9990

8、猴枣

答案:

0510.0010

9、活的淡水小龙虾

答案:

0306.2990

第二类植物产品

一、植物产品的概况

1、本类包括绝大多数活植物以及未经过加工,或仅经过有限的简单加工的植物产品。

2、归入本类的植物产品与归入其它类(第四类)的植物产品主要是根据加工程度来区分的。

3、本类包括第6—14章共9个章。

归入本类的植物产品一般按照:

活植物—食用植物产品—非食用植物产品的顺序编排,通常也将其分为三大类,即:

(1)、活植物(第6章);

(2)、食用植物产品,未经过加工,或仅经过有限的简单加工(第7章~11章及第12章部分品目);

(3)、非食用植物产品,未经过加工,或仅经过有限的简单加工(第12章部分品目以及第13章和第14章)。

二、归类时容易混淆或忽视的地方

1、菊苣属植物及其根的归类

菊苣属植物及其根大部分都归入第6章(子目0601.2000)。

但一种烘焙后作为咖啡代用品的菊苣根不归入本章。

这个品种的菊苣根,未烘焙的归入品目12.12;己烘焙的归入品目21.01。

2、明显不适合栽种的天然圣诞树归入0604。

三、总结

1、本类商品与第一类动物产品的归类基本一致,即对本类的植物产品也需特别注意其加工程度,只有简单加工的植物产品才归入第二类,如果超出这一范围而进行了进一步的深加工,则应归入第四类。

2、在历年考试中,主要是出一些具体列名的商品,在归类的过程中,注意第二类相应章节的有关品目条文、章注和类注。

根据加工程度来判断是归入第一类还是第四类。

第二类历年考题:

1、天然圣诞树(未经装饰)

答案:

0604.910002年

2、冷冻的煮熟甜玉米粒,塑料袋装

答案:

0710.400001年

解释:

从商品名称上看,似乎应该归入第10章谷物10.05的玉米。

翻开第10章,看一下章注,章注2规定10.05不包括甜玉米,甜玉米按蔬菜归类,因此本商品归入第7章。

3、500克袋装的干制的小白蘑菇

答案:

0712.310004年

解释:

根据第7章章注二的规定,知道蘑菇属于蔬菜。

简单加工归入到第7章,深加工归入20章。

题目中加工方式是干制,属于简单加工,因此归入第7类。

归入0712干蔬菜。

再来确定其二级子目,上课过程中,有同学提问怎么知道小白蘑菇属于“伞菌属蘑菇”。

在第7章没有把伞菌蘑菇做具体的分类,但是大家可以参见20章2003这个品目,一级子目是“伞菌属蘑菇”,它的四级子目是小白蘑菇。

从这里咱们就可以知道,“小白蘑菇”属于“伞菌属蘑菇”类,所以归入到0712.3100,而不是后面的二级子目里的其他。

4、泰国产鲜芒果

答案:

0804.502098年-1

5、“龙井”绿茶,150克塑料袋装

答案:

0902.109005年

6、肉豆蔻

答案:

0908.100097年

7、豆蔻

答案:

0908.300099年

8、硬粒小麦

答案:

1001.100099年

9、食用高粱(非种用;净重50千克)

答案:

1007.00902000年

10、马铃薯淀粉

答案:

1108.130098年-2

11、晒干的莲子,500克袋装

答案:

1212.999405年

12、中国产生漆

答案:

1302.191098年-2

13、长寿牌西洋参片,平切,50克/盒

答案:

1211.2010

第三类动、植物油脂及其分解产品;精制的食用油脂;动、植物蜡

一、本类概述

本类仅由1个章构成,即第15章。

主要包括以第一、第二类的动、植物为原料加工得到的动植物油脂及其分解产品;精制的食用油脂;动、植物蜡。

二、归类时应该注意的问题

1、不归入本章但易引起归类错误的货品:

(1)未炼制的猪脂肪及家禽脂肪应归入品目02.09;

(2)从乳中提取的黄油及其他油、脂应归入品目04.05;(与1517人造黄油区别开)。

(3)可可油、可可脂应归入品目18.04;

(4)粗甘油(纯度在95%以下)归入1520,若纯度在95%以上则归入2905.4500丙三醇(甘油)。

第三类历年考题:

升级会员

升级会员