动力电池相关行业并购情况分析.docx

《动力电池相关行业并购情况分析.docx》由会员分享,可在线阅读,更多相关《动力电池相关行业并购情况分析.docx(38页珍藏版)》请在冰豆网上搜索。

动力电池相关行业并购情况分析

动力电池相关行业并购情况分析

一、锂电相关行业并购情况分析

锂电行业内企业如,宁德时代2011年从做消费电池的ATL脱身而出,进军动电池.不仅通过斥巨资研发发展技术实现“内生”发展,也在面临能源补贴退坡、锂电池原材料价格上涨的形势下,为了缓解单价降低、原材料涨价对公司利润率带来的压力,宁德时代增加了对上下游产业链的布局,整合了上游电池材料、下游整车企业乃电池回收的产业链.而跨界的公司瞄准锂电业的潜在市场,通过融资并购来发掘新的增长点,在新能源、新材料领域抢占先机.杉杉股份作为A股上市的第家服装类公司1999年收购了鞍热能研究院成立上海杉杉科技有限公司,瞄准锂电池负极材料.之后,杉杉股份进了马不停蹄的收购和资产整合期.如今,新能源电池材料已经成为杉杉股份最重要的业务板块,杉杉股份在锂离子正极、负极、电解液等综合材料面已成为世界前列的供应商.

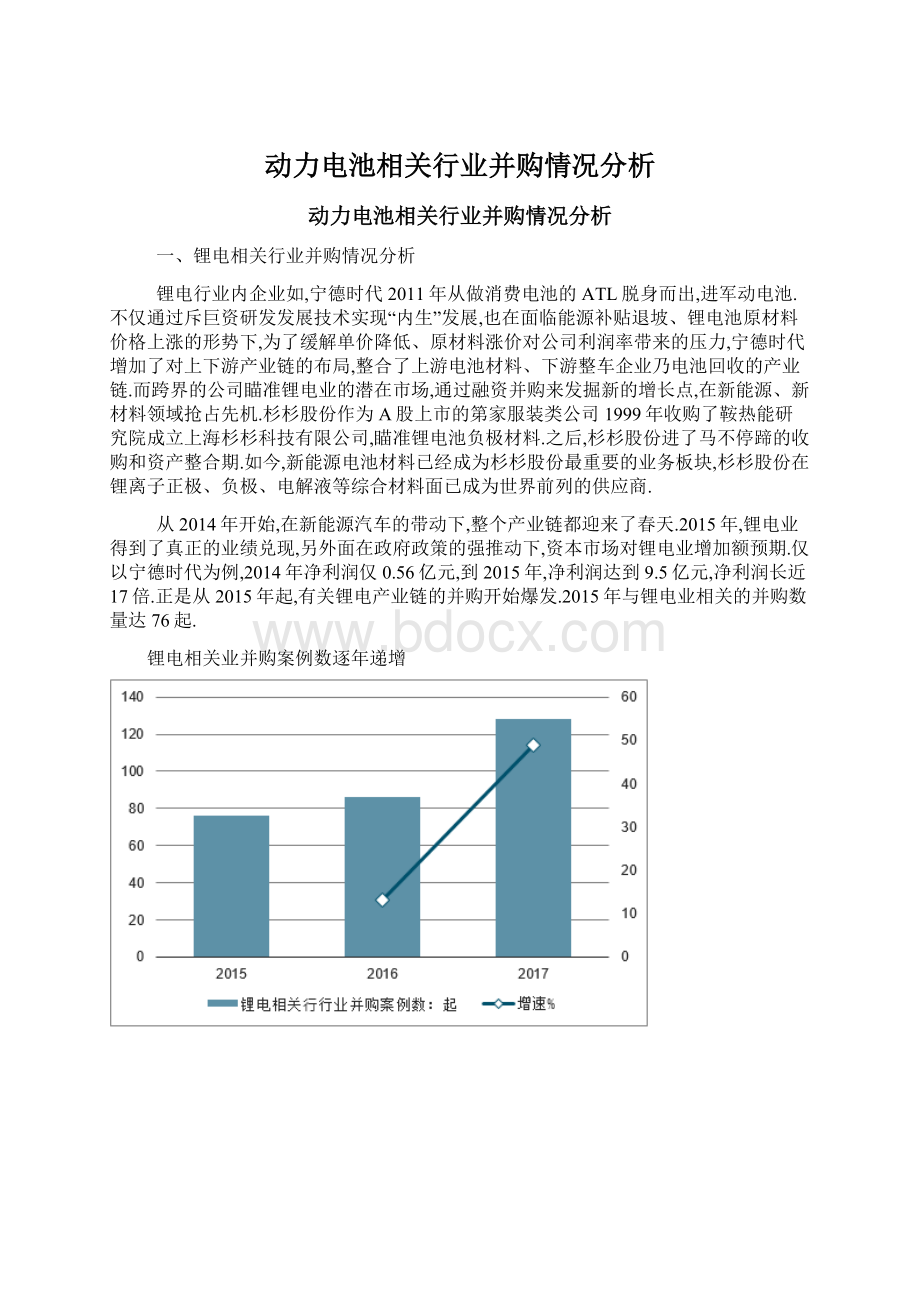

从2014年开始,在新能源汽车的带动下,整个产业链都迎来了春天.2015年,锂电业得到了真正的业绩兑现,另外面在政府政策的强推动下,资本市场对锂电业增加额预期.仅以宁德时代为例,2014年净利润仅0.56亿元,到2015年,净利润达到9.5亿元,净利润长近17倍.正是从2015年起,有关锂电产业链的并购开始爆发.2015年与锂电业相关的并购数量达76起.

锂电相关业并购案例数逐年递增

锂电行业并购估值水平

锂电池行业呈现片繁荣景象,蛋糕不断做,引来各业的上市公司纷纷想要分杯羹.锂电池业内企业通过收购、扩产、上下游布局等举措实现产能的快速扩张,业外的各巨头企业也纷纷通过并购、参股等式跨界进新能源领域,特别是锂电池相关领域.相关近年来跨界并购的比例明显上升.在关于锂电池业相关并购的交易金额在2亿以上的事例中,2015年跨界并购比例在75%,2016年为72.73%,2017年则达到75%,跨界并购案例数占比保持在七成以上.

跨界并购案例数占比稳居七成以上

在非跨界的并购中,通过并购扩公司的产品种类是部分锂电池业进并购的动因,针对上下游的并购较少.不管是锂电材料还是做锂电设备,下游都是动电池厂商,在难以扩展客户的情况下,对现有客户增加产品的种类是快速扩营收的式之.

扩产品类型并购占非跨界并购案例半

交易额2亿以上非跨界并购案例

并购的估值往往伴随的业绩承诺的的商誉,305.8亿元的并购中,产了250亿元的商誉,同时被并购标的面临了额的业绩承诺压,收购也面临的商誉减值的风险.在给出业绩承诺的并购案例中,有近半标的公司给出的第年业绩承诺是前年净利润的两倍左右.第年绝部分公司都完成甚超额完成了第年的业绩承诺,表现强劲.其中,沃特玛被收购第年业绩承诺完成229%.新泰材料第年业绩承诺完成155%.

但是从2016年开始,部分公司第年业绩承诺法顺利完成,2017年更多的公司加法完成业绩承诺的阵营,有的公司甚开始出现亏损,如2016年表现强劲的沃特玛2017年净利润为负,2018年更是不容乐观.

锂电行业并购平均业绩承诺完成情况逐年降低,2017年业绩承诺跌85.19%

尽管锂电业并购热潮,但补贴政策的改变正在深刻影响着整个锂电池业,整个业似乎开始进政策驱动的下半场.新能源汽车面,利润与业同步退坡.2018年新能源汽车补贴退坡政策发布,新能源汽车补贴经历了“断崖式退坡”.补贴退坡不仅仅意味着来自国家和地的补贴全面调低,还受到技术门槛提,产品结构调整等面的压.动电池面受到新能源汽车业最直接影响,开始出现供需失衡,产能利用率下降的局面.面是锂电行业几年的快速增长使得产能快速扩,另面是政策退坡和补贴门槛提带俩的需求挤压,导致动电池的产能利用率在2015年第四季度达到顶峰后路下跌2018年第季度的19.13%.

动电池产能利用率峰之后逐年降低19.13%

二、二线动力电池厂的投资价值

A股动力电池一线标的为CATL、比亚迪(由于动力电池业务还未独立拆分上市,在此未作考虑),二线代表为亿纬锂能与欣旺达.对比估值发现(二线以亿纬锂能为代表,欣旺达估值建议关注电子组报告),二线与一线差距大,主要原因系1)一线龙头相较于二线在成本,产能、客户、研发都有明显优势,存在一定估值溢价;2)二线标的贡献利润的是传统业务,但传统业务均已步入存量市场.

但当前时点,宁德短期的高增长、高利润、超额利润与长期市值天花板构成投资的核心矛盾,与此同时,二线新客户突破不断,边际变化有望从“量变”进入“质变”阶段.因此,更加关心二线电池厂在动力电池领域能否实现突围?

如果突围成功,如何看待二线厂的投资价值?

一线与二线电池厂估值数据对比

1、二线动力电池持续的高研发投入、客户开拓和资金实力对比分析

由于二线厂刚进入量产期,仍无法判断二线成本管控与一线的差距,但可以追踪的是二线在产能、研发、客户、资金等四个方面的边际变化.

以史为鉴,整车厂培养“二供”的核心原因是保持自己产业链上下游中的霸主地位.动力电池在产业链的地位本质上与汽车零部件类似,下游都是整车,面临着量升价跌的局面.区别在于,动力电池具有一定电化学性能,议价能力强于普通零部件公司.

而真正“激怒”整车厂的或许是2018年下半年宁德时代的“强势议价能力”,这一点从宁德时代2018年预收账款猛增可以看出.目前市场优质三元的产能头部聚集效应明显.2018年宁德时代与比亚迪合计市场份额达61.36%,由于比亚迪电池大部分为自用,国内车企对宁德时代的优质产能严重依赖,出于供应链安全管理考量以及对优质三元产能的迫切需求,主流车企寻求甚至是培养其他优质三元产能的意愿开始增强,因此二线电池厂均处于客户拓展机遇期.

CATL预收账款2018年下半年出现猛增

2018年国内动力电池竞争格局

欣旺达与亿纬产能高速扩张,预计2020年二者动力电池产能分别为12Gwh、17.8Gwh,两年CAGR增速达144.95%、79.9%.2018年欣旺达、亿纬产能分别为2Gwh、5.5Gwh(剔除应用电动工具).

欣旺达规划产能合计为34Gwh,目前在建产能包括惠州二期2Gwh与南京欣旺达一期8Gwh产线,预计2020年全部投产,产能达12Gwh,两年CAGR增速144.95%.

亿纬规划产能21.3Gwh,目前在建产能包括5Gwh方形(1.5NCM+3.5LFP)与7.3Gwh软包,预计2020年产能合计将达17.8Gwh,两年CAGR79.9%.

从绝对值的角度看,与CATL相比,二线产能绝对值差距依旧较大,但随着未来两年在建项目相继投产,产能差距有望边际减小.

CATL、欣旺达与亿纬产能对比

亿纬与软包巨头SKI合作有望提升软包生产工艺,欣旺达方形三元产能已处于行业领先水平.亿纬早期在技术路线上走过弯路,早期投建的3.5Gwh圆柱NCM产线在动力电池领域表现不佳后迅速调整方向,成功转型电动工具,从公司现有的产能规划看,推测公司将以软包、方形NCM等技术路线为主,同时与国际软包巨头SKI合作,公司有望借助SKI丰富的生产经验提升生产工艺,从而提升产品质量.

欣旺达技术路线以方形三元为主,软包电池有一定的研发与技术储备,未来可能客户需求扩展软包产线.其中75AH电芯能量密度达215Wh/Kg,处于行业领先地位,公司自2008年就开始致力于动力电池管理系统(BMS)研发,目前第四代BMS系统已应用至惠州产线,可实现电池潜在风险在线预测.

2、高研发投入和高物料消耗占比反映出的问题分析

持续高研发投入是制造业的核心竞争力.2016年伊始,欣旺达与亿纬加大研发投入,与此同时研发费用率提升明显.2018年欣旺达研发投入10.6亿元,同比增长63.8%,亿纬锂能研发投入3.95亿元,同比增长69.5%,CATL研发投入19.91亿元,同比增长22%.

CATL在研发投入增速上开始放缓,研发费用率从2017年的7.81%已降至6.72%,一线龙头竞争壁垒已成,预计未来研发费用率会稳定在7%左右,而二线厂目前正处于新业务拓展期,需要投入大量研发资金来提升竞争力.

研发费用(左轴,亿元)与增速

-

亿纬锂能

欣旺达

CATL

亿纬锂能YOY

欣旺达YOY

CATL YOY

2016

1.16

3.06

11.34

63.40%

34.20%

303.60%

2017

2.33

6.47

16.32

100.90%

111.40%

43.90%

2018

3.95

10.6

19.91

69.50%

63.80%

22.00%

研发费用率对比

从研发投入细分项来看,亿纬与欣旺达的物料消耗占比较高,2018年分别占研发费用比重高达34%、54%,原因系动力电池业务处于拓展期,这一阶段需要消耗大量物料,包括一般实验用料、拓展客户所需试制送样用料等.

对标宁德,宁德也曾经历过类似阶段.2015年宁德时代的物料消耗占比高达31%,随着客户陆续导入,物料消耗占比逐渐降低,2018年已降低至19%.物料消耗占比高或侧面反映目前二线电池厂正处于客户导入的关键时期,后续或有新客户导入.

3、动力电池市占率预测

从二线斩获订单的情况来看,欣旺达和亿纬都开始迎来客户拓展黄金期.2018年亿纬锂能进入戴姆勒供应链,合同签订至2027年,2019年子公司亿纬集能进入现代起亚供应链,签订了6年13.48Gwh的订单.除国际大客户外,亿纬锂能的客户还包括金龙、宇通、吉利等车企.

欣旺达已有客户包括吉利、柳汽、小鹏、云度等车企,并且于2019年3月进入日产雷诺供应链,预计2020-2026年配套115.7万台车.公司还进入了德国本特勒供应链,本特勒为全球知名的汽车工业供应商,2019年4月本特勒发布动力电池底盘系统(2.0版本),将搭载欣旺达提供的电池包.

进入国际供应链有望加速二线电池厂在技术、生产、管理等方面的成长,同时获得国际车企背书将有利于新客户的持续开拓.

二线电池厂市占率有望逐年提升.根据订单需求与产能供给,测算2019-2021年亿纬锂能出货量分别为2.53Gwh、4.38Gwh、6.62Gwh,亿纬锂能市占率分别为3.0%、3.9%、4.7%,市占率均逐年提升.

亿纬锂能国内动力电池市占率预测

4、原有业务均已成长为现金牛,为动力电池提供资金支撑

原有领域均已成为现金牛业务,为拓展动力电池业务打下坚实基础.动力电池属于重资产运营行业,对资金要求较高,而二者都是在原有领域做到行业龙头再拓展动力电池领域,原有业务可以为新业务提供资金支持.

欣旺达手机电池毛利率与手机电芯自供率高度相关

麦克韦尔已成为亿纬金牛业务,为拓展动力电池业务提供充足资金.2018年亿纬锂原电池与电子烟合计营业利润约5.45亿元,其中麦克韦尔占比54%,贡献利润2.95亿元.

其中麦克韦尔所在的电子烟领域目前处于高速发展期,其核心客户为全球烟草巨头,在加热不燃烧领域于2017年切入日本烟草供应链,在蒸汽式烟油电子烟(EVapor)领域已切入英美烟草、奥驰亚等国际烟草巨头的电子烟ODM项目,尤其在公司客户奥驰亚收购Juul(美国市场占有率约为73%)后,Juul成为麦克韦尔潜在客户.

预计电子烟业务将继续保持高速增长态势,预计2019-2021年亿纬获得投资收益为8.47亿元、10.92亿元、14.33亿元,已成为公司现金牛业务,为拓展动力电池提供充足资金.

麦克韦尔投资收益预测

单位:

亿元

2018年

2019E

2020E

2021E

锂原电池营业收入

12.00

13.20

14.52

15.97

锂原电池毛利率

35%

35%

35%

35%

锂原电池期间费用率

14%

13%

13%

13%

锂原电池营业利润

升级会员

升级会员