我国天然气及煤层气行业申请建设可研报告Word格式文档下载.docx

《我国天然气及煤层气行业申请建设可研报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《我国天然气及煤层气行业申请建设可研报告Word格式文档下载.docx(43页珍藏版)》请在冰豆网上搜索。

能源资源主要生产地和消费地的地理分布不一致,石油、天然气资源主要分布在东、中、西部地区和海域,能源消费地区集中在东南沿海经济发达地区。

二、天然气行业

虽然我国天然气行业的发展仍处于起步阶段,但一些发达国家已经形成了较为成熟的天然气行业模式。

其中,美国天然气市场的发展历程尤为值得借鉴。

(一)天然气简介

1、天然气定义与分类

天然气是一种多组分的混合气体,主要成分是烷烃,其中甲烷占绝大多数,另有少量的乙烷、丙烷和丁烷,此外一般还含有硫化氢、二氧化碳、氮和水气,以及微量的惰性气体,如氦和氩等。

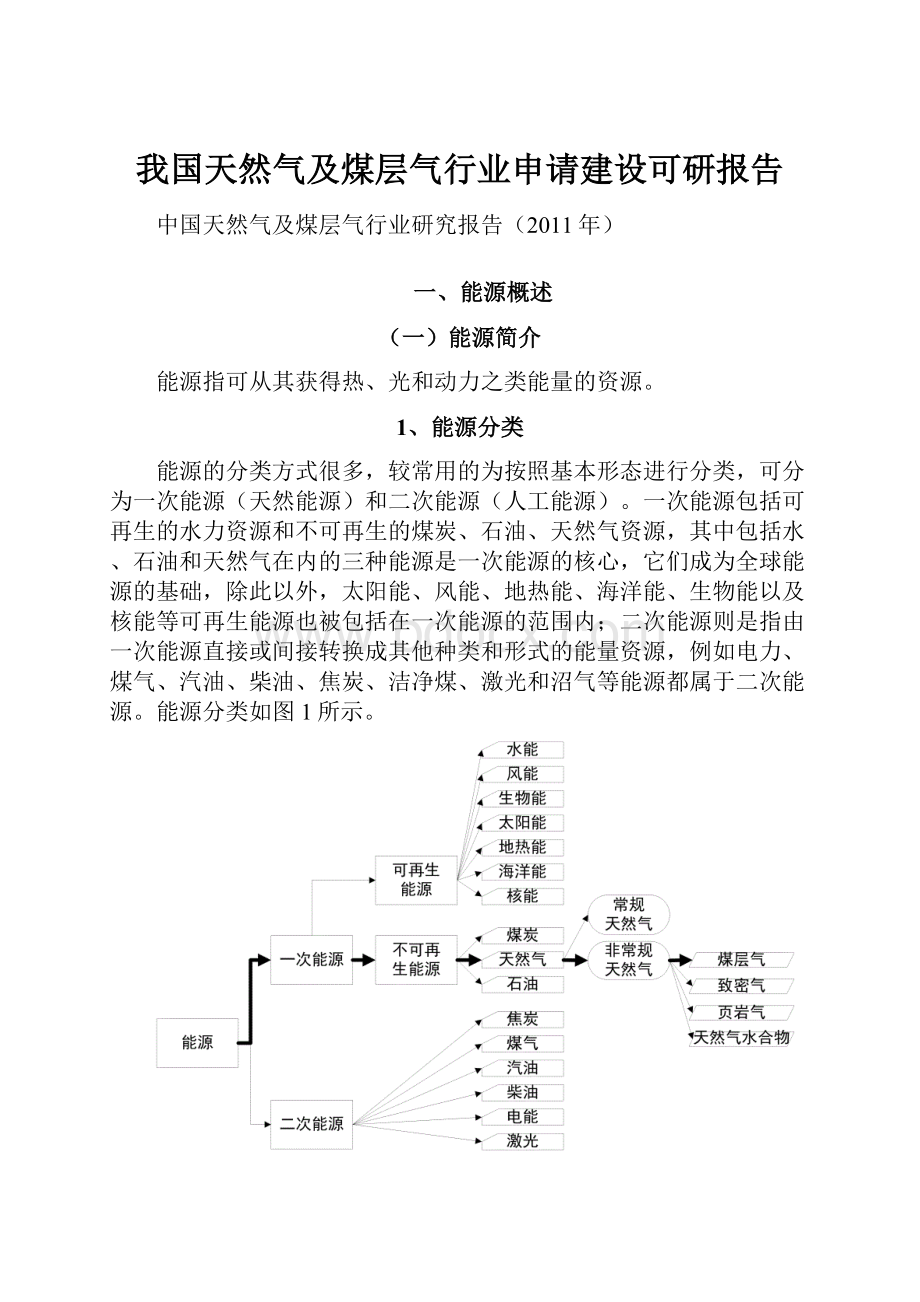

根据生成原因的不同,可以将天然气分为常规天然气和非常规天然气,其中常规天然气即我们一般所说的天然气,可分为常规伴生气和常规非伴生气。

非常规天然气可分为致密气(Tightsandgas)、煤层气(Coalbedmethane)、页岩气(Shalegas)和天然气水合物(Gashydrates)。

天然气分布于地表内多个层区,根据现有技术开采难易程度来划分,常规天然气分布更集中,易于开采,且具有较高的生产稳定性;

而非常规天然气,虽然其储量远高于常规天然气,但仍需要相关探矿、开采技术的进步以达到经济性。

天然气分布图如图所示。

图2-1天然气的分布

2、天然气利用的优势

(1)高效

天然气热值一般高达8500大卡/公斤,远超过煤气的3000大卡/公斤。

(2)环保

天然气燃烧后产生的温室气体只有煤炭的1/2、石油的2/3,对环境造成的污染远远小于石油和煤炭。

(二)美国天然气行业发展历程回顾——三个阶段

美国是世界上最大的天然气消费国,其2009年共消费天然气6,466亿立方米,占全球的22%,是我国同期的7.3倍。

同时,美国天然气行业历史悠久,也是现今极少数的天然气产业市场化国家。

与众多公用事业型产业类似的是,美国天然气工业也经历了从管制到市场化的过程。

根据相关政策,大致可以分为三个阶段,分别是:

坑口价及管输费用等都由政府指定的天然气完全管制阶段,逐步取消坑口价格管制的逐步市场化阶段,以及仅对中游管网管制的完全市场化阶段。

1、天然气完全管制:

1978年以前

早在1885年,美国就开始了天然气利用,在1925年左右,天然气行业进入了快速发展期,其占美国能源消费的比例快速上升。

20世纪70年代初,在遭遇了第一次石油价格冲击后,天然气行业进入了衰退期,消费量也出现了下降。

在半个多世纪的快速发展期间,天然气行业是实行完全的政府管制的,包括其天然气坑口价、管输费用等都由联邦政府制定。

在产业发展初期,天然气均是在油田附近就近利用,以工业燃料(含化工)为主。

同时,随着跨区域管网的建设,城市燃气市场开始快速发展。

这与我国现有阶段较为类似。

而在第一次石油冲击后,天然气价格的低廉一方面促使了需求的增加(虽然总需求还在下降),另一方面也极大阻碍了生产商的积极性,最终在1977年冬天造成了非常严重的天然气短缺。

2、逐步市场化:

1978-1992年

1978年,针对上述问题,美国颁布了国家能源法案,提出“逐步取消联邦井口价格管制”。

但中游运输和下游分销业仍然保持了管制。

在放开井口价后,气价提高导致许多工业用户选择其它可替代燃料,从而减少了天然气需求量。

为了提高效率和市场活力,1992年,美国联邦能源委员会通过了636号决议,彻底将管道与销售分开,开放市场,逐步实现市场自由化。

3、完全市场化:

1993年至今

经过10余年发展,现有的美国天然气市场形成了完善的市场化运行机制。

在中游管网管制的情况下,上游和下游进行充分竞争,价格以天然气期货市场为指导,价格变动受天然气市场供需影响,而与石油价格相关度逐步减弱。

并且,天然气合同也逐渐摆脱了传统“照付不议”模式,合同期限大幅缩短,甚至出现了现货交易,增加了市场的流通性和效率。

美国天然气发展现状如图所示。

图2-2美国天然气市场结构

(三)我国天然气行业发展现状分析——成熟度低

我国天然气发展较晚,能源使用以煤炭和石油为主。

国家管理层参考了国外的发展经验和我国国情,制定了一系列政策条例,以期提高天然气与替代能源的竞争力,规范天然气市场,促进天然气的快速发展。

因此,现阶段国内天然气工业主要呈现出政策引导、垄断经营、国家管制和供应驱动的特点。

1、政策引导

2004年,在《能源中长期规划纲要2004-2020年》中,管理层首次明确提出了大力发展天然气,提高天然气在一次能源中比例的目标。

之后,先后出台了多项支持措施。

并且可以看到,国家管理层对于天然气的发展规划是长期性和前瞻性的,其对天然气的支持在短期内不会改变。

同时《天然气利用政策》的出台也反映了国家管理层对于天然气使用结构的重视。

在国内天然气整体呈现供小于求的卖方市场情况下,国家对于优先发展城市天然气态度仍将继续。

时间

名称

主要内容

2004.6.30

《能源中长期发展规划纲要(2004-2020年)》(草案)

提高天然气在一次能源中的比例,力争在2010年达到5.3%,2020年达到8-10%

2006.3.16

《国民经济和社会发展十一五规划纲要》

加快天然气管网建设,适时建设第二条西气东输管道及陆路进口油气管道

2007.4.11

《能源发展“十一五”规划》

建立“西部油气东输、东北油气南送、海上油气登陆”的格局

2007.8.30

《天然气利用政策》

优化天然气使用结构,优先发展城市燃气

图2-3国内天然气相关政策

2、垄断经营

在我国,无论是天然气的上游开采业、中游运输业,还是下游分销业,都具有垄断经营的特点。

对于中上游行业,资源基本集中于中石油、中石化和中海油三家央企,其中中石油占比高达80%,且份额稳定上升。

图2-4我国天然气产量由三大央企垄断

尤其对于下游分销业,采用特许经营权模式,各地方政府授予分销公司提供管道燃气的独家经营权或优先发展权,一般为20-30年。

鉴于燃气行业作为典型的公用事业行业,具有自然垄断的特性,未来燃气行业的垄断局面仍将持续。

3、国家价格管制(定价机制)

在天然气发展初期,为了提高天然气的竞争力,培育天然气市场,国家发改委实行了严格的价格管制,并采用了以成本加成为主的定价机制。

具体地讲,国内天然气价格实行两级管理的定价机制。

出厂基准价和管道运输价由国家发改委制定;

终端销售价格由省级物价部门制定。

定价原则主要采用成本加成为主并适当考虑市场需求。

其中为了合理引导下游消费,还将天然气价格分为化肥、直供用户、城市工业用户和城市非工业用户四类,并区别定价。

图2-5我国天然气定价机制

4、供应驱动

在价格管制下,天然气价格与竞争能源相比,具有较明显的价格优势,因此其需求十分庞大。

在此背景下,供给成为了我国天然气市场的主要驱动力。

如图,1985-2002年间我国天然气消费的平均增速仅为4.9%,占全部能源的比例只从1985年的2.2%小幅提升至2002年的2.4%,行业处于发展初期。

而2003-2004年,随着西气东输一线工程的顺利投产,实现了天然气大规模跨区域的利用,在解决了运输瓶颈的同时,带动了行业进入快速发展期。

2003-2009年,我国天然气平均消费增速高达17.2%,占一次能源比重也大幅增加至3.9%。

图2-6我国天然气生产量和消费量图2-7我国天然气消费量增速及天然气占全部能源比例

“十二五”期间,随着西气东输二线、三线以及川气东送等大型管网的建设,预期天然气仍将保持快速增长。

由供给推动的行业景气期仍将维持。

综上所述,我国天然气市场处于初级阶段,类似于美国天然气市场发展的初期。

美国天然气市场的发展历程可以为我国提供很好的参考作用。

(四)我国天然气行业发展趋势前瞻——潜力巨大

通过逐步提高对我国天然气资源的认识,中石油展示了其估测的我国天然气资源,如图所示:

万亿立方米

万亿立方英尺

备注

天然气水合物

大于60

2,118

主要分布于中国南海

煤层气

36.8

1,300

国土资源部全国油气资源评价(2008)

页岩气

30.7

1,084

主要分布于鄂尔多斯和四川盆地

常规天然气

21.4

755

国土资源部(2008)

致密气

12.0

422

石油勘探开发研究院廊坊分院(2008)

图2-8中石油展示的中国天然气资源

通过上图可以看出,除去暂时不可大规模利用的天然气水合物,非常规天然气资源的储量远高于常规天然气,一旦其可大规模产生经济效益,将极大地促进天然气行业的发展。

目前我国经济的高速发展依托于对能源的大量消耗,其中不少副作用如环境污染等一直为国际社会所诟病。

对比煤炭,天然气具有清洁高效的特点,且其在我国存在形式多样储量丰富,国家已开始为更大规模地开发天然气资源不断做出努力。

“十二五”期间,随着西气东输二线、三线以及川气东送等大型管网的建设,预计天然气市场依然会保持增长态势,由供给所推动的市场格局也将维持。

其中非常规天然气行业,特别是煤层气行业发展态势尤为值得关注。

(五)我国天然气市场分析——供给与需求

我国油气行业基本呈垄断态势,而无论从相对及绝对角度而言,中石油在中国同行业中的天然气业务占比都是最高的。

因此本报告的一部份将通过研究中石油的业务现状来剖析中国的天然气市场。

1、供给

如图所示,从中石油的油气业务中可以看出,近10年间天然气在油气产量与消费量中的占比皆处于稳步攀升的状态。

虽然中国的石油产量增长一直缓慢,但过去十年天然气产量增长一直极其强劲,且天然气在中国油气总产量中的占比不断增加。

图2-9中石油业务开展情况(左轴单位:

百万吨/年)

从全国的角度来看,近年天然气产量也一直稳步提升,从2000年的364629.6万吨标准煤增长到了2009年的1125933.8万吨标准煤。

如图所示。

图2-10近10年间我国天然气产量

尽管产量不断增长,但我国仍在依赖昂贵的进口天然气来填补国内供应缺口。

我国将经西气东输二线从土库曼斯坦、经另一条管道从缅甸、经江苏和大连的液化天然气接收站从卡塔尔和澳大利亚进口大量天然气,除进口管道气外,还在东部沿海地区引进LNG进口气的。

我国天然气供给最终形成了现在的国产气为主,进口气快速增长的局面。

2、需求

与天然气产量的发展趋势相似,我国天然气消费在2000至2009年同样经历的稳健的增长,从2000年的320168.2万吨标准煤增加到了2009年的1195923.3万吨标准煤。

图2-11近10年间我国天然气消费量

但我国天然气的渗透率以全球标准衡量仍然极低,与马来西亚和美国等拥有天然气储备的国家相比,中国的天然气消费量尤其低,终端的消费量还远没有达到国际平均水平,如图所示。

图2-12全球人均天然气消费量

由此可见,我国天然气消费依然有极大的发展空间。

3、缺口

对比近年来天然气的供需差异,可以得出我国天然气市场缺口的大小。

曾经天然气产量过剩的情景在2007年实现了逆转,出现了10744.1万吨标准煤的缺口,而后的2008年该缺口基本与2007年持平,而到了2009年,该缺口猛增至69989.5万吨标准煤,如图所示。

图2-13近10年间我国天然气供需缺口

综上所述,随着随着国民经济持续较快增长及未来我国针对天然气行业的利好政策出台,特别是管网的陆续建成投产,天然气消费需求将迅速增长,依靠国产天然气代替昂贵进口天然气来填补消费缺口的趋势将逐渐形成,进口压力加大。

保障经济较快增长所需的油气供给与油气安全,已成为我国社会和国民经济可持续发展的重大战略问题。

三、煤层气行业

(一)煤层气及我国煤层气特征简介

1、煤层气简介

煤层气定义:

煤层气属于非常规天然气的一种,与常规天然气不同的是,煤层气只是成煤物质在煤化过程中生成并储集于煤层中的天然气。

具体是指赋存在煤层中以甲烷为主要成分、以吸附在煤基质颗粒表面为主、部分游离于煤孔隙中或溶解于煤层水中的烃类气体,是煤的伴生矿产资源。

由于煤内表面结构的复杂性,煤层的天然气储藏能力是传统储集岩的7倍。

煤层气特点:

1立方米纯煤层气的热值相当于1.13kg汽油、1.21kg标准煤,其热值与天然气相当,可以与天然气混输混用,而且燃烧后很洁净,几乎不产生任何废气,是上好的工业、化工、发电和居民生活燃料。

煤层气空气浓度达到5%-16%时,遇明火就会爆炸,这是煤矿瓦斯爆炸事故的根源。

煤层气直接排放到大气中,其温室效应约为二氧化碳的21倍,对生态环境破坏性极强。

在采煤之前如果先开采煤层气,煤矿瓦斯爆炸率将降低70%到85%。

因此,煤层气的开发利用具有一举多得的功效:

提高瓦斯事故防范水平,具有安全效应;

有效减排温室气体,产生良好的环保效应;

作为一种高效、洁净能源,商业化能产生巨大的经济效益。

煤层气应用:

由于煤层气成分与常规天然气极为相似,因此可以经由相同的管道运输并混合使用,应用范围与天然气一样非常广泛。

我国煤层气开发现状:

我国煤层气储量极其丰富,资源量为36.8x10^12立方米,约占世界总量的13%,与陆上天然气资源储量相当。

但由于政府重视程度不足,煤层气开采重要服务于煤炭开采(先抽气后开采煤炭,一种安全措施),使得煤层气的利用和市场开发受到较大限制。

根据煤层气“十一五”规划,至2010年煤层气产量将达到100亿立方米,但至2009年产量仅为72亿立方米。

制约煤层气利用的主要因素为技术难题。

虽然其储量远高于常规天然气,但仍需要相关探矿、开采技术的进步以获得其潜在的经济价值。

“十二五”期间,随着国家对于行业的重视和扶持力度提升,行业有望进入快速发展期。

根据相关草案规划,至2015年煤层气产量将达到200亿立方米。

虽然“十一五”规划的开发预期仅达成72%,但国家依然在“十二五”期间提出了预期产量翻番的目标,可见在政策上将会继续加大扶持力度。

与此同时,各大企业也已开始了动作,中石油、中联煤层气、河南煤业等多家企业均提出了大力发展的相关规划。

2、煤层气藏的基本特征

煤层气藏可以分为高、中、低煤阶三种类型。

下图是不同煤岩演化与煤层吸附性、储层物性变化规律示意图。

图3-1煤岩变化规律示意图

高阶煤的吸附量大,但渗透率低。

低阶煤吸附率低,但渗透率高。

高阶煤适用水平分支井技术,低阶煤适用直井技术。

3、我国煤层气藏的特征

我国高中低煤阶煤层气资源量分别为7.82万亿m³

,9.52万亿m³

和9.52万亿m³

,分别占煤层气资源储量的29%,35%和36%。

图3-2我国不同阶煤层气分布图

我国煤层气资源构成以晚古生代、中生代煤层为主,成煤盆地一般都经历了多期次造山运动的叠加破坏,地质条件比较复杂。

煤储层条件和甲烷的富集条件,都表现出了非常特殊的复杂的特点。

(1)四低一高的特征

我国煤层气储层为低饱和度、低渗透率、低储层压力、低资源丰度和高变质程度。

“四低”特性,极大的制约了煤层气的开发,它是控制煤层气可采性的最重要地质参数,也是影响煤层气单井和先导性开发试验井组稳定日产气量低的重要因素。

我国煤层气上述的储层条件和对开发技术要求,已远远超出目前可以借鉴的国际经验。

(2)原地应力大

我国煤层气储层的原地应力比较大,阻碍了裂隙的发育以及割理和裂隙之间的连通,降低了储层的渗透性,影响流体从裂缝到井筒之间的流动,进而影响产气效果。

(3)强烈的非均质性

煤层气储层的非均质性,主要指在小范围内,煤层气储层特性发生改变,即含气性、渗透性、压力系统等发生变化,引起井间干扰效应降低。

在有限的开发范围内,不能够形成降压漏斗,达不到预期的干扰效果,使井网内单井产量相差较大。

(二)煤层气的开发技术

1、煤层气开发方式

煤层气开发方式主要有两种,即:

井下瓦斯抽放和地面钻井开采。

(1)井下抽放煤层气井下抽放煤层气是从煤矿井下采掘巷道中打钻孔,在地面通过气泵来抽取煤层中的煤层气。

这种开发方式的煤层气产量较小,甲烷浓度不高(20%~50%),而且容易受到煤矿采掘生产的影响,所以它多以煤矿安全生产为目的,煤层气的利用率较低。

(2)地面钻井开采煤层气地面钻井开采煤层气是从地面钻井进入未开采煤层,通过排水降压解吸出煤层中的煤层气,再通过井筒流动到地面。

这种开采方式的产气量大、产气时间长,甲烷含量高(大于90%),可以支撑大规模的商业化利用。

这种开采方式使得人们看到煤层气可以通过井孔排采到地面,像常规天然气一样加以利用,从而真正把煤层气当作一种矿产看待,并被列入具有重要经济价值的矿产资源行列。

为了保证煤层气的可采性,并且获得一定的经济效益,这种开发方式对煤层气资源量、煤层地质构造、含气量、渗透率、地理环境等都有较高的要求。

2、煤层气开发主要技术

目前,中国煤层气井井型主要有垂直井(包括丛式井)和多分支水平井两种:

在目前的煤层气开发方式中,垂直井技术最为成熟,费用较低,操作简单,是国内煤层气开发活动中普遍采用的方式。

2004年年底,中国第一口多分支煤层气水平开发井在山西晋城获得成功。

水平井组的成功实施表明该多分支井技术开始逐步走向成熟,对开发目标区煤层气资源具有良好的适应性,对全国煤层气资源的个性化技术开发方案的组织和实施具有重要的意义。

截止目前,我国的水平井组已经达到120余口,平均日出气量超过3万方。

表3-1直井与水平分支井对比表

目前,水平分支井技术逐渐被接受和认可,中石油已经开始大规模使用该技术开采煤层气。

实际应用时,一个区块的开采需要用两种井的配套使用。

(1)煤层气直井

图3-5煤层气直井

(2)定向羽状水平分支井

多分支水平井的基本思路是通过在煤层中部署水平分支井眼,扩大井筒与煤层的接触面积,有效弥补和克服储层压力不足和导流能力不足的缺陷。

按照这种技术组织钻井和生产,虽然单井施工成本比常规垂直井增加2-3倍,但产量可提高10-20倍。

而且同一井眼可以部署四套多分支水平井单元。

从产能上来说,多分支单井采气面积比常规垂直井至少提高10倍,采气时间可以从15年减少到3-5年。

一个四单元井组可以控制4.8Km2的产气面积,日产量将达到12-15万立方米的规模,预计5年内最终回采率可以达到60-70%。

图3-6定向羽状水平分支井示意图

图3-7定向羽状水平分支井结构模型

图3-8定向羽状水平分支井剖面图

我国羽状水平分支井技术发展迅速。

自2004年底中国第一口多分支煤层气水平开发井在山西晋城获得成功,至今国内完成水平分支井124口,平均出气量超过3万方/天。

(3)超短半径水力喷射钻井技术

该技术适用条件为:

中高煤阶;

含气量高、吸附饱和度高;

构造稳定,无大的断层和皱褶;

煤层较厚、分布稳定。

关键技术为:

井下液动马达;

套管开窗工具和开窗造斜器;

水力喷射喷头。

水力喷射开窗直径28毫米,但小孔径在排采中易被煤粉和水堵塞,目前已进入旋转式大口径喷咀和裸眼喷射再压裂试验阶段。

已钻煤层气井23口左右,单井总进尺最长1059米(10个分支)。

图3-9超短半径水力喷射钻井技术示意图

(4)U型井钻井技术

部分实例:

澳大利鲍温盆地上二叠系肥煤,开采深度200-800m,厚15-30m,含气量5-11m3/t,渗透率0.1-10×

10-3μm2。

单井日产气:

裸眼完井500-1500m3;

直井压裂0.3-0.4万m3;

钻u型井(钻入煤层段500m)8.5万m3。

鄂东保德地区钻4口井,单井煤层水平进尺700-800m,间距350m,单井日产气2500-6500m3,其它韩城、彬县等地区共钻井10余口,增产效果不明显。

近期下PE管、玻璃缸管和油管防塌已取得成功(12-1井总进尺1064m,其中水平段479m)。

图3-10U型井钻井技术示意图

(5)沿煤层钻井技术

澳大利亚高角度煤层沿煤层钻井,单井产量提高5倍:

鲍温盆地moura区块单层厚4m,含气量6.5-7.5m3/t。

50口井水力压裂,单井日产气2800m3;

4口井沿煤层倾向钻井单井日产气1.4万m3(单井煤层进尺800-1000m)。

图3-11沿煤层钻井技术示意图

以下图表整理并对比了相关井型与技术的特性。

性能

适用地质条件

适用盆地或区块

预期效果

地震AVO高产富集区预测

振幅随偏移距增大而减小的大截距大梯度异常,煤层亮点显示

煤层含水、气在各区块差别大,含气量高

沁水、六盘水、鄂尔多斯、宁武、准噶尔盆地

预测高产富集有利区

定向羽状水平井钻井

平行或沿煤层上倾钻遇煤层并分支,排水降压整体沟通煤层

不含水围岩、中低渗透高含气煤层:

构造稳定、地层平缓

沁水、宁武、鄂尔多斯中北段、盘关、古蔺-叙永

单井产量提高10倍以上

U型井或水平井钻井

钻遇煤层水平段长1-2Km,与另一口井在煤层U型中末段对接

围岩不含水的中低渗透煤层;

构造稳定,也可再分段压裂高含气区

沁水、鄂尔多斯、准噶尔、鹤岗、萍乐、英岗岭、西峡沟

单井产量提高2-3倍

超短半径水力喷射钻井

升级会员

升级会员