本科财务报表分析中央课改任务答案答案.docx

《本科财务报表分析中央课改任务答案答案.docx》由会员分享,可在线阅读,更多相关《本科财务报表分析中央课改任务答案答案.docx(18页珍藏版)》请在冰豆网上搜索。

本科财务报表分析中央课改任务答案答案

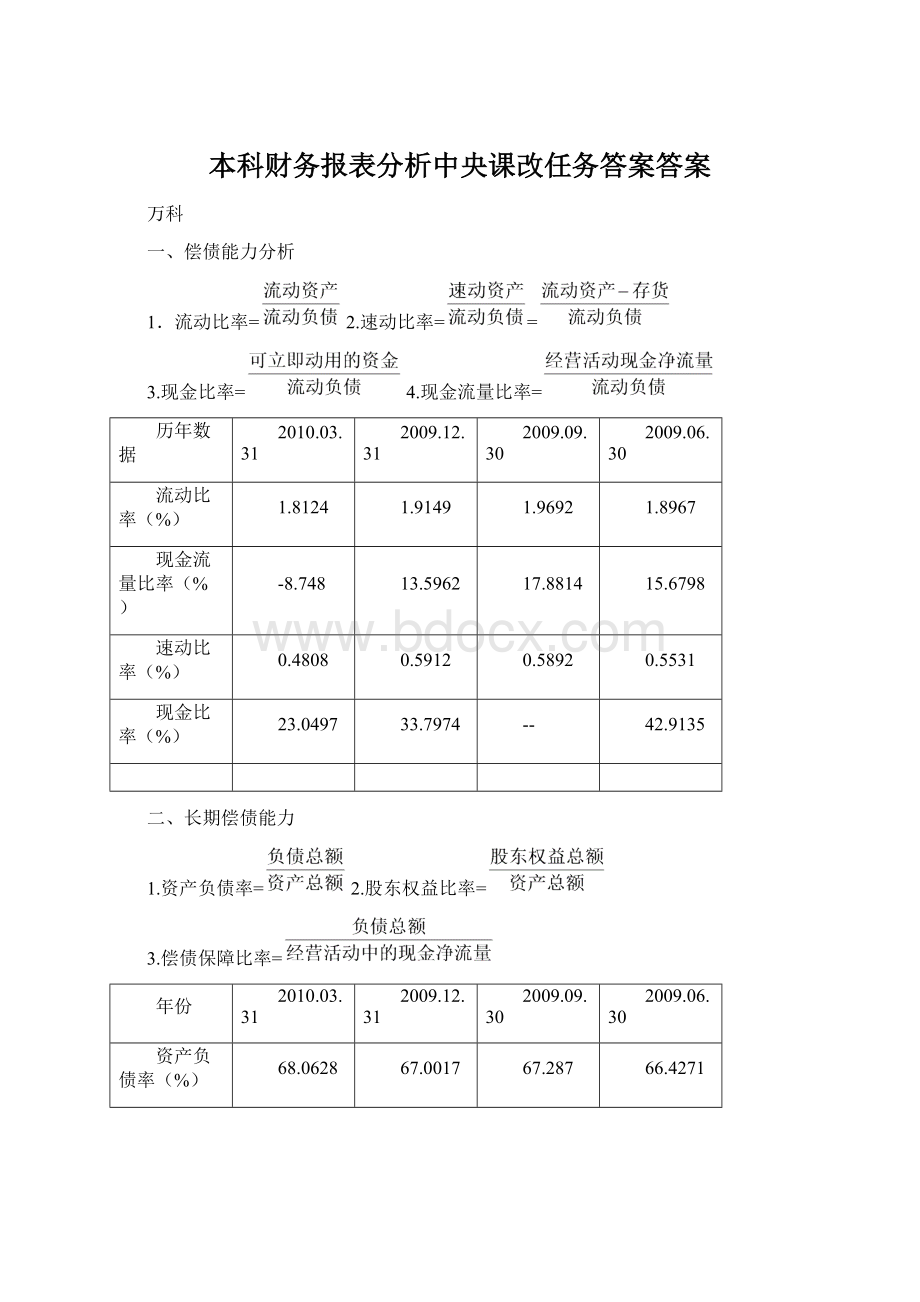

万科

一、偿债能力分析

1.流动比率=2.速动比率==

3.现金比率=4.现金流量比率=

历年数据

2010.03.31

2009.12.31

2009.09.30

2009.06.30

流动比率(%)

1.8124

1.9149

1.9692

1.8967

现金流量比率(%)

-8.748

13.5962

17.8814

15.6798

速动比率(%)

0.4808

0.5912

0.5892

0.5531

现金比率(%)

23.0497

33.7974

--

42.9135

二、长期偿债能力

1.资产负债率=2.股东权益比率=

3.偿债保障比率=

年份

2010.03.31

2009.12.31

2009.09.30

2009.06.30

资产负债率(%)

68.0628

67.0017

67.287

66.4271

股东权益比率(%)

31.9372

32.9983

26.9823

33.5729

偿债保障比率(%)

18.52

12.752

19.586

9.853

三、利率保障倍数

利率保障倍数=

年份

2010.03.31

2009.12.31

2009.09.30

2009.06.30

利率保障倍数

1569.4357

1602.1364

1282.3245

1869.58

偿债能力分析:

万科房地产的流动比率低,说明其缺乏短期偿债能力。

现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。

但公司利率保障倍数较大,其支付利息的能力较强。

02任务-题目:

营运能力分析--宝钢股份

宝钢股份营运能力分析

宝山钢铁股份有限公司(简称“宝钢股份”)是中国最大、最现代化的钢铁联合企业。

宝钢股份以其诚信、人才、创新、管理、技术诸方面综合优势,奠定了在国际钢铁市场上世界级钢铁联合企业的地位。

《世界钢铁业指南》评定宝钢股份在世界钢铁行业的综合竞争力为前三名,认为也是未来最具发展潜力的钢铁企业。

一、流动资产周转能力分析

流动资产是流动性较强、风险较小的资产,企业资产质量好坏与其密切相关。

总资产运用效率的高低,也取决于流动资产周转速度的高低。

企业的短期资产营运能力的分析是对流动资产营运能力的分析,主要采用的财务指标是流动资产周转率、应收账款周转率、存货周转率、营业资金周转率等。

1、应收账款周转率

应收账款周转率是反映应收账款周转速度的指标,在一定时期内应收账款周转的次数越多,周转天数越少,表明应收账款的回收速度越快,企业管理工作的效率越高。

这不仅有利企业及时收回货款,减少或避免发生坏账损失的可能性,而且有利于提高企业资产的流动性,提高企业债务的偿还能力。

应收账款周转次数=营业收入/应收账款平均余额

其中,应收账款平均余额=(期初应收账款余额+期末应收账款余额)/2

应收账款周转天数=360/应收账款周转次数

宝钢股份在2011年至2013年间的应收账款周转数据如下表1:

表1

应收账款周转率单位:

亿元

项目

2011年

2012年

2013年

营业收入

222,504,684,693.73

191,135,536,828.10

189,688,379,683.22

应收账款年初数

6,728,952,000.40

6,983,893,119.47

8,542,193,127.62

应收账款年末数

6,983,893,119.47

8,542,193,127.62

11,274,903,876.09

应收账款平均余额

6856422560

7763043124

9908548502

应收账款周转率(次数)

32.45200872

24.62121281

19.14391191

应收账款周转天数(天数)

11.09330406

14.62153805

18.804934

2、存货周转率

存货周转率是反映企业销售能力和存货资产流动相的一个指标,也是衡量企业经营各个环节中存货运营效率的一个综合指标。

在企业的流动资产中,存货所占比重较大,变现能力最弱,风险最大,通常其价值占流动资产总额的一半以上。

成本基础的存货周转次数=营业成本/存货平均余额

收入基础的存货周转次数=营业收入/存货平均余额

其中,存货平均余额=(期初存货余额+期末存货余额)/2

成本基础的存货周转天数=360/存货周转次数=(存货平均余额*360)/营业成本

成本基础的存货周转天数=360/存货周转次数=(存货平均余额*360)/营业收入

宝钢股份在2011年至2013年间的存货周转数据如下表2:

表2

存货周转率单位:

亿元

项目

2011年

2012年

2013年

营业成本

203,040,720,884.79

191,135,536,828.10

171,718,199,823.29

营业收入

222,504,684,693.73

191,135,536,828.10

189,688,379,683.22

存货年初数

38,027,321,873.88

37,389,713,386.91

28,790,882,932.79

存货年末数

37,389,713,386.91

28,790,882,932.79

31,086,740,236.41

存货平均余额

37708517630

33090298160

29938811585

(成本)存货周转率(次数)

5.384478989

5.776180556

5.735638482

(成本)存货周转天数(天数)

66.85883643

62.32492155

62.76546214

(收入)存货周转率(次数)

5.900647882

5.776180556

6.335868715

(收入)存货周转天数(天数)

61.01024958

62.32492155

56.81935914

3.流动资产周转率

流动资产周转率是反映企业的流动资产周转速度与综合利用效率的指标,它是指在特定时期内企业营业收入与流动资产平均占用金额之间的比例关系,表明企业在一定时期内流动资产的周转次数。

流动资产周转次数=营业收入/流动资产平均占用金额

其中,流动资产平均占用金额=(期初流动资产占用额+期末流动资产占用额)/2

流动资产周转天数=360/流动资产周转天次数

宝钢股份2011年至2013年流动资产周转数据如下表3:

表3

流动资产周转率单位:

元

项目

2011年

2012年

2013年

营业收入

222,504,684,693.73

191,135,536,828.10

189,688,679,683.22

流动资产年初数

68,864,383,852.73

79,234,256,979.75

69,380,803,448.59

流动资产年末数

79,234,256,979.75

69,380,803,448.59

78,056,498,746.13

平均流动资产

74049320416

74307530214

73718651097

流动资产周转率(次数)

3.004817376

2.57222298

2.57314366

流动资产周转天数(天数)

119.8076139

139.9567622

139.9066852

二、固定资产营运能力分析

4、营运资金周转率分析

营运资金是流动资产减去流动负债后的余额,营运资金的多少及其流动性可用于评估企业补偿短期到期债务的能力。

衡量营运资金周转速度的指标有营运资金周转次数和营运资金周转天数。

其计算公式为:

营运资金周转次数=营业收入/营运资金平均占用额

其中,营运资金平均占用额=(期初营运资金占用额+期末营运资金占用额)/2

营运资金=流动资产-流动负债

营运资金周转天数=360/营运资金周转次数

宝钢2011年至2013年营运资金周转情况如下表4

表4

营运资金周转能力单位:

元

项目

2011年

2012年

2013年

营业收入

222,504,684,693.73

191,135,536,828.10

189,688,379,683.22

年初流动资产

68,864,383,852.73

79,234,256,979.75

69,380,803,448.59

年末流动资产

79,234,256,979.75

69,380,803,448.59

78,056,498,746.13

年初流动负债

73,196,213,788.44

98,838,166,074.85

82,226,685,180.89

年末流动负债

98,838,166,074.85

82,226,685,180.89

94,634,049,029.29

营运资金平均占用额

-11,967,869,515.4

-16,224,895,413.7

-14,711,716,007.7

营运资金周转次数

-18.6

-11.8

-12.9

营运资金周转天数

-19.36333624

-30.55926933

-27.92062314

由上表4可见宝钢在2011年至2013年的营运资金周转率呈负数,且逐年下降,企业以较多营运资金获得相对较少的销售收入,使营运资金不能有效发挥其效率,应查明原因,采取相应措施,提高营运资金的周转率以增加企业的盈利。

二、固定资产周转能力分析

固定资产周转率是指企业一定时期的营业收入与固定资产占用额的比率,它说明企业的固定资产在一定时期内(通常为一年或一个营业周期)的周转次数,另外固定资产周转率还可以采用时间形式表示的固定资产周转天数来表达。

其计算公式为;固定资产周转次数=营业收入/固定资产平均占用率

其中,固定资产平均占用额=(期初固定资产占用额+期末固定资产占用额)/2

固定资产周转天数=360/固定资产周转次数

宝钢2011年至2013年固定资产周转数据如下表5

表5

固定资产周转能力分析表单位:

元

项目

2011年

2012年

2013年

营业收入

222,504,684,693.73

191,135,536,828.10

189,688,679,683.22

固定资产年初数

117,737,019,179.64

115,371,361,577.46

79,440,015,016.44

固定资产年末数

115,371,361,577.46

79,440,015,016.44

86,218,213,718.97

平均固定资产

116,554,190,378.55

97,405,688,296.95

82,829,114,367.71

固定资产周转率(次数)

1.909023468

1.962262576

2.290120824

固定资产周转天数(天数)

188.5780904

183.4616857

157.1969462

三、营业周期

营业周期是指从取得存货开始到销售存货并收回现金为止的这段时间。

营业周期的长短取决于存货周转天数和应收账款周转天数。

营业周期的计算公式为:

营业周期=存货周转天数+应收账款周转天数

其中,存货周转天数=360/存货周转次数

应收账款周转天数=360/应收账款周转次数

宝钢201

升级会员

升级会员