管理会计练习的计算题解答Word格式.docx

《管理会计练习的计算题解答Word格式.docx》由会员分享,可在线阅读,更多相关《管理会计练习的计算题解答Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

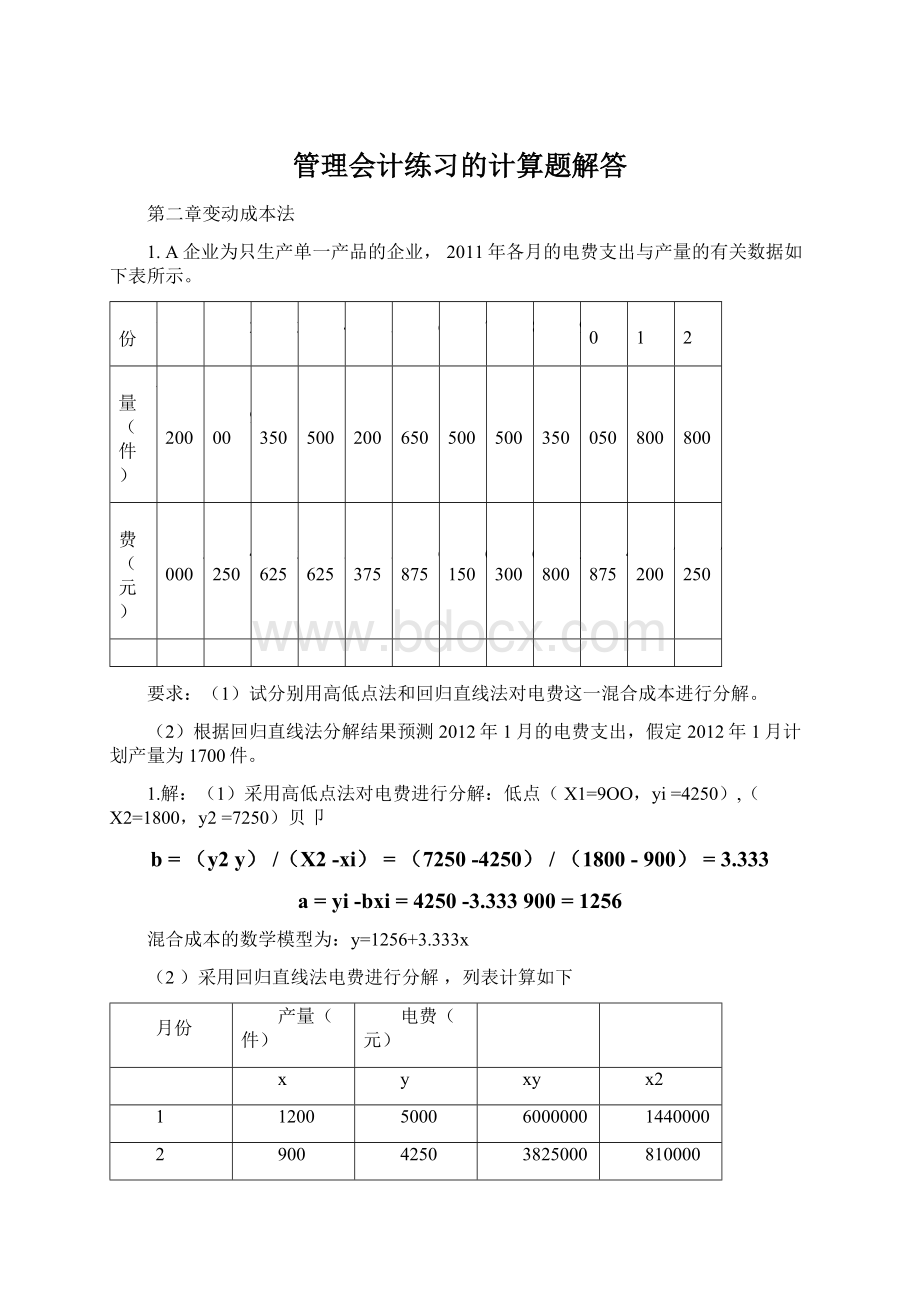

810000

7593750

1822500

8437500

2250000

6450000

11343750

2722500

9225000

9450000

7830000

5118750

1102500

12960000

3240000

13050000

合计

Ex=16800

Ey=70325

Exy=101283750

Ex2=24390000

n£

xyx》yb2

nEx2-(送x)2

12101283750一1680070325=3.25

1224390000-1680016800

y=1310.42+3.25x

2012年1月的电费为:

y=1310.42+3.25170=6835.42(元)

2.某企业最近3年只生产一种甲产品,第1~3年每年的生产量(基于正常生产能力)都是8000件,而销售量分别为8000件、7000件和9000件。

第1年年初无存货。

甲产品每件售价12元,单位变动生产成本

5元,固定性制造费用24000元,固定性销售及管理费用总额25000元。

根据资料,不考虑税金,

分别采用变动成本法和完全成本法,计算各年税前利润。

解:

列表计算如下:

项目

第1年

第2年

第3年

变动成本法

销售收入

200000

600000

销售成本

90000

270000

贡献毛益

110000

P110000

330000

固定成本

固定性制造费用

20000

60000

管理和销售费用「

50000

150000

固定成本小计

70000

210000

税前利润

40000

120000

完全成本法下

期初存货

21333

当期产品成本

128000

92000

可供销售产品

113333

期末存货

11000

106667

毛利

93333

管理和销售费用

43333

36667

第三章本一量一利分析

三、计算题

1某公司只生产和销售单一产品,2011年的单位变动成本为12元,变动成本总额为60000元,共获得税前利润18000元,若该公司计划2012年维持单价不变,变动成本率仍维持2011年的40%不变。

(变动成本率=1-贡献毛益率=单位变动成本/销售单价)

(1)计算该企业2012年的盈亏临界点销售量;

(2)若2012年的计划销售量比2011年提高8%,可获得多少税前利润?

解:

(1)依题目意有:

单位变动成本VC=50,变动成本总额为60000,利润P=18000元

则销售量Q为:

Q=变动成本总额为十单位变动成本=60000十12=5000

而销售价格SP=位变动成本/变动成本率=12—40%=30(元)

因此固定成本FC=销售收入-变动成本-销售利润=(30-12)X50000-18000=72000

2012年的盈亏临界点销售量=固定成本+(销售价格-单位变动成本)

=72000-(20-12)=4000

(2)销隹量的敏感系数_V(SP-VC)5000(30-12)

若2012年的隹量的敏感系数011年提高p%,获得税前利润为:

税前利润=2011年税前利润+2011年税前利润X利润增长百分比X销售量敏感系数

=18000+18000X8%X5=25200(元)

或税前利润=(销售价格-单位变动成本)X2012年销售量-固定成本

=(30-12)X5000X(1+8%)-72000=25200(元)

2.甲企业为生产和销售单一产品的企业,当年有关数据如下:

销售产品4000件,产品单价80元,单位

变动成本成本50元,固定成本50000元,实现利润70000元。

计划年度目标利润100000元。

(1)计算实现目标利润的销售量;

(2)计算销售量、销售单价的敏感系数。

VC=50

依题目意有:

固定成本FC=50000元,基期销售量Q=4000件,产品单价SP=80元,单位变动成本元,基期利润P=70000元,目标利润Pt=100000元。

实现目标利润的销售量为Vt:

Vt=(Pt+FC)/(SP-VC)=(100000+50000)-(80-50)=5000(件)

单价的敏感系数=守=富=4.57

销售量的敏感系数

V(SP-VC)4000(80-50)

==171

P70000.

固定成本的敏感系数二-匹50000=一0.71

P70000

单位变动成本敏感系数二--400050一2.86

第四章经营预测

1•中发公司近8年的资金需用总量和销售收入的资料如下表所示。

(单位:

万元)

年份

资金需用量

符号

2002

430

270

2003

420

260

2004

445

275

2005

500

290

2006

520

330

2007

540

342

2008

580

360

2009

600

375

如果中发公司2010年销售收入预测值为700万元,试用直线回归法预测2010年企业的资金需用量。

116100

184900

109200

176400

122375

198025

145000

250000

171600

270400

184680

291600

208800

336400

225000

360000

D=4035

马=2502

EXy=1282755

D2=2067725

n瓦xy—瓦x送y

b=2

n瓦x—任x)

’12x1282755-4035x2502

==0.639

12x2067725-4035^14035

--25024035

a=y—bx=—0.639乂=—9.546

I1212

资金需用总量和销售收入的回归方程为:

y=-9.546+0.639x

中发公司2010年销售收入预测值为700万元,预测2010年企业的资金需用量为。

y=-9.546+0.639x=y=-9.546+0.639X700=437.754(万元)

2.中盛公司2010年的销售额为1000000元,这已是公司的最大生产能力。

假定税后净利占销售额的4%,

计40000元,已分配利润为税后净利的50%,即20000元。

预计2011年销售额可达1500000元,已分配利润仍为税后净利的50%。

中盛公司2010年12月31日的资产负债表如下:

中盛公司资产负债表

2010年12月31日单位:

元

资

产

负债和所有者权益

货币资金

20000

应付账款

150000

应收账款

170000

短期借款

30000

存货

200000

长期借款

固定资产

300000

股本

400000

无形资产

110000

未分配利润

资产总计

800000

负债及所有者权益

根据上述所提供的资料,预测中盛公司2011年的资金需要量。

解:

预计资产负债表

2010年末资产负债表

2010年销售百分比

(%)

一、资产

2%

30000

170000

17%

255000

20%

300000

30%

450000

不变动

资产总额

800000

1145000

一、负债及所有者权益

15%

负债合计

380000

455000

实收资本

400000

变动

负债及所有者权益合计

905000

可用资金总额

需筹措的资金

240000

预测中盛公司2011年的资金需要量=240000(元)

第五章经营决策常用的成本概念及基本方法

1.某企业现有设备生产能力是30000个机器工时,其利用率为80%,现准备利用剩余生产能力开发新产

品A,B或C,三种产品的资料如下表所示。

A产品

B产品

C产品

单位产品定额工时(小时)

单位销售价格(元)

15

25

35

单位变动成本(元)

20

另外,在生产C产品时,需增加设备2000元,假设三种产品受市场销售不受限制。

要求:

利用贡献毛益分析法进行决策。

解:

该企业剩余生产工时=30000X20%=6000(小时),列表计算如下:

生产A产品

生产B产品

生产C产品

最大产量(件)

6000/2=3000

6000/3=2000

6000/5=1200

单位贝献毛益(兀)

贡献毛益总额(兀)

18000

专属成本(元)

2000

剩余贡献毛益总额(兀)

16000

单位工时贝献毛益总额(兀)

3.33

从计算结果可知,A产品的贡献毛益总额和单位工时贡献毛益额为最大,•决策:

最优方案为生产A产品•

2•某企业生产甲产品,有两种工艺方案可供选择,其中A方案固定成本总额为500000元,变动成本为

400元,B方案固定成本总额为300000元,变动成本为500元。

(1)计算成本无差别点的产量。

(2)若既定产量为3000件,应采用哪一种工艺方案?

设产量为X,

则A方案的总成本为:

%=500000+400x

则B方案的总成本为:

y2=300000+500x

则成本无差别点的产量为A、B两方案成本相等,则

x=(500000-300000)-(500-400)=2000(件)

若既定产量为3000件时:

旳=500000+400X3000=1700000(元)

『2=300000+500X3000=1800000(元)

决策:

选用A方案。

第六章经营决策

1.某厂生产A产品,其中零件下年需18000个,如外购每个进价60元。

如利用车间生产能力进行生产,

每个零件的直接材料费30元,直接人工费20元,变动制造费用8元,固定制造费用6元,合计64元。

该车间的设备如不接受自制任务,也不做其他安排。

决策下年零件是自制还是外购。

自购和外购成本对比表单位:

外购成本

60X18000=1080000

自制变动成本

(30+20+8)X18000=1044000

自制利益

1080000-1044000=36000

计算结果表明,选择自制方案有利,比外购方案减少成本36000元.。

2.某企业生产A产品,其中半成品原来对外销售,现根据生产能力和市场需要,计划将半成品进一步加

工成成品对外销售,另外继续加工需向银行借款买设备,年折旧费为30000元,利息费为22500元,其

他资料如表1所示。

表1

单位:

项目

半成品

成品

单价

60

100

单位变动成本

42

78

销售数量

18000

对企业计划做出决策。

收入和成本差量对比分析表

方案1半成品直接出售

方案2半成品加工成成品出售

金额

80

销售量

新追加的费用

52500

1200000

1800000

相关成本总计

840000

78X18000+52500=1456500

方案2与方案1的差量收入

方案2与方案1的差量成本

616500

方案2与方案1的差量收益

-16500

应选择将半成品出售方案。

3、某企业计划生产A零件3600件,每天可生产40件,领用30件,每批调整准备成本为200元,每件产品储存成本为5元。

试计算最佳产品批量和批次以及最佳批量点的成本。

(1)最佳经济生产批量Q*为:

(2)最优批次=Ap*=3600+1073=3.36(次)

(3)最佳批量点的成本

T二2ASC(1-丫)二236002005(1-3°

)=1342(元)

VXV40

4.某企业本年度计划生产甲产品2000台,销售单价为200元,单位变动成本为140元,现有一公司向企

业发出订单,要求订货500台,订单报价170元/台。

就下列各种情况分别作出是否接受此订货的决策。

(1)如果企业的最大生产能力为2200台,剩余能力无法转移,且追加订货不需要追加专属成本。

(2)如果企业的最大生产能力为2500台,且追加订货不需要使用某种设备,该设备的使用成本为2000

元;

若不接受追加订货,则该部分剩余能力可以出租,可得租金5000元。

(3)如果企业的最大生产能力为2400台,且追加订货不需要使用某种设备,该设备的使用成本为3000

若不接受追加订货,则该部分剩余能力可以出租,可得租金4000元。

4、解:

(1)因减少正常销售而损失的贡献毛益=300X(200-140)=18000(元)

因为:

不接受特别订货。

(2)因为

新增的专属设备租金收入「C20005000“★一、

140154(兀)

特别订货数量500'

)

特别订货价格

新增的专属设备-租金收入

=170(兀)•单位变动成本154(兀)

特别订货数量

接受特别订货。

(3)因减少正常销售而损失的贡献毛益=100X(200-140)=6000(元)因为

新增的专属设备•租金收入•因减少正常销售而损失的贡献毛益

二、计算题

1、某供应商销售甲材料时,由于运输原因,只接受300件整数批量的订单(如300件、600件、900件等),

不接受有零数的订单(如500件)。

某公司全年需用量2000件,每次订货成本为120元,每件年储存成

本为3元。

(1).计算不考虑订单限制时的经济订购批量。

(2).计算最佳订购量。

(1)计算没有数量折扣时的经济订购批量

(2)订购量为300件年成本合计

订购成本=(2000/300)X120=800(元)

储存成本=(300/2)X3=450(元)

年成本合计=1250元)

(3)订购量为600件年成本合计

订购成本=(2000/600)X120=400(元)

储存成本=(600/2)X3=900(元)

年成本合计=1300元)

决策:

订购批量限制的最佳是每次订购300件.

经济批量Q

6-6015%

=2000(件)

2300001000

2、某公司全年需用A零件30000件,每次订购费用为1000元,每件A零件全年储存成本为6元,零售价每件60元,资本成本率15%。

供应商为扩大销售,现规定如下:

订购单位数(件)

0~1999

2000~4999

5000~9999

10000以上

折扣(元/件)

无折扣

1.5

(1)计算不考虑订单限制时的经济订购批量。

(2)计算最佳订购量。

(1)计算没有数量折扣时的经济订购批量

于是,该公司的最优订购量应是2000件,或是5000件、10000件。

(2)订购量为2000件年成本合计

订购成本=(30000/2000)X1000=15000(元)

储存成本=(2000/2)X(6+59X15%)=14850(元)

放弃折扣=30000X(2.5-1)=45000(元)

年成本合计=15000+13850+45000=74850(元)

(3)订购量为5000件年成本合计

订购成本=(30000/5000)X1000=6000(元)

储存成本=(5000/2)X(6+58.5X15%)=36937.5(元)

放弃折扣=30000X(2.5-1.5)=30000(元)

年成本合计=72937.5(元)

(3)订购量为10000件年成本合计

订购成本=(30000/10000)X1000=3000(元)

储存成本=(10000/2)X(8+57.5X15%)=73500(元)

放弃折扣=30000X(3-3)=0(元)

年成本合计=76500(元)

由上计算可知,订购量为5000件时,成本总额最低,所以最佳订购量为5000件。

3、某公司每年需用A零件250000千克,每次订货成本为1080元,每千克全年储存成本为0.6元。

该公司目前仓库最大储存量为25000千克。

考虑到业务发展需要,已与其他单位达成意向租用一可存储20000千克A材料的仓库,年租金3500元。

进行最优存储的决策。

经济批量Q*二、

(2)计算不受任何限制的年度成本合计'

一

T*=*2APC=、;

225000010800.6=18000(元)

⑶接受约束条件(租用仓库3500元)下经济订购批量下的年度总成本

T=T*+3500=21500(元)

(4)计算订购25000件时(不租用仓库)的年度成本合计

订购成本={2500000/25000}0080=10800(元)

储存成本={25000/2}>

0.6=7500(元)

年度成本合计=10800+7500=18300(元)

订购批量25000件时(不租用仓库)为的最佳决策.

第十一章全面预算

三计算题

1.C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。

相关预算资料如下:

资料一:

预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到

现金,其余40%要到下一季度收讫,假定不考虑坏账因素。

部分与销售预算有关的数据如下表所示:

一季度

二季度

三季度

四季度

预计销售收入

*

100000

增值税销项税额

17000

(D)

预计含税销售收入

117000

(B)

128700

期初应收帐款

208000

第一季度销售当期收入

(A)

第二季度销售当期收入

(C)

第三季度销售当期收入

第四季度销售当期收入

(E)

经营现金收入合计

124020

升级会员

升级会员