汽车售后市场供应链Word文档下载推荐.docx

《汽车售后市场供应链Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《汽车售后市场供应链Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

”钟师认为,以国外整车制造与售后服务市场份额比例约为1:

1.5为参照,目前中国售后市场远远不能与整车市场的发展相匹配,发展空间相当大。

“售后服务市场将成为中国汽车制造业以下价值链中的第二桶金,尤其在几番整车价格大战后厂商元气大伤之时。

”

中国机械工业联合会副会长、中国汽车工业协会名誉会长张小虞也认为,随着国内汽车市场的逐渐成熟,汽车产业链越来越长,中国汽车后市场的“类摩根时代”即将到来,这也意味着中国售后服务新一轮的淘金热即将到来。

在美国汽车售后服务业被誉为“黄金产业”。

在欧洲,汽车售后服务业也是汽车产业获利的主要来源。

有关统计显示,从销售额看,国外成熟汽车市场中配件占39%,制造商占21%,零售占7%,服务占33%。

国内汽车市场中配件占37%,制造商占43%,零售占8%,服务占12%,数据显示目前国内汽车销售额中制造商的比重依然偏大。

而从销售利润看,国外成熟汽车市场中整车的销售利润约占整个汽车业利润的20%、零部件供应的利润约占20%,而50%至60%的利润是在服务领域中产生的。

以美国为例,美国汽车售后服务业年产值高达1400亿美元,汽车维修业的利润率达到27%。

另外在汽车信贷方面,美国贷款买车的比例为80%至85%、德国为71%、印度为60%至70%,而中国还不足5%。

统计显示,2004年1-7月汽车生产全行业(包括整车和零部件)销售额达5428.75亿元。

而据权威部门预测,2005年中国汽车市场销售额有望达1万亿元。

按照目前汽车服务所占比例为12%计算,2005年中国汽车服务市场规模将约为1200亿元。

业内专家认为,如果以成熟汽车市场中服务所占的比例为参照,再结合中国汽车金融、租赁等服务还相当薄弱等情况,汽车售后服务在现有的12%的市场份额基础上还有近10%的上升空间。

也就是说,2005年中国汽车售后服务市场理论上的规模应达到2000余亿元。

与此同时,由于中国汽车售后服务市场还处于初级阶段,业内人士估计国内售后服务商利润率比美国等成熟市场高13个百分点左右,高达40%。

迅速膨胀的市场规模以及真正的“暴利”,刺激了各路资本狂追中国售后服务市场。

汽车厂商眼盯“第二桶金”

降价导致利润趋薄,这是2004年所有汽车厂商都无法回避的尴尬。

尽管没有全面准确的统计数字,但这从一个侧面反映了中国汽车厂商的销售利润在一波又一波的降价潮中大幅缩水—7月23日,德国大众将公司今年利润目标调低25%,并称主要原因是来自中国的盈利大幅下降。

上半年,大众汽车的营运利润骤降三成,至8.51亿欧元。

按照高盛的一份研究报告,大众去年上半年每股盈利1.54欧元中,来自中国市场的贡献为1.3欧元,占到大众每股盈利的84%。

毫无疑问,中国整车暴利时代正逐渐走向终结,而中国的汽车服务产业还处于整车厂主导的时代,所以众多整车厂商开始将汽车服务打造成利润的又一重要来源。

而且对于整车厂来说,一个健全、合理的售后服务体系,不仅能让其从产业链的下游进一步获得利润,而且也能延长一个车型畅销的寿命。

2004年上汽集团加快了与海外售后服务品牌商的合作,将触角伸向汽车用品和快修服务连锁经营领域。

8月19日,上汽集团下属的上海汽车工业销售总公司与日本第二大汽车用品公司—黄帽子株式会社正式签约,合资成立了安吉黄帽子汽车用品有限公司,年内“安吉—悦路安”为品牌的汽车用品商店1号店将在上海开业。

安吉黄帽子汽车用品有限公司注册资本500万美元,上汽销售占50.01%的股份,黄帽子占49.99%的股份,预计未来投资总额将超过1207万美元。

根据其规划,2008年“安吉—悦路安”将在中国拥有9家直营店,20家加盟店,销售收入达到1.8亿元。

到2015年则实现连锁店500家的规模,超过日本本土的数量。

就在不到一个月前的7月25日,上汽销售刚与世界石油巨头壳牌的子公司杰菲公司签订了合资意向书,共同投资近3000万美元建立汽车快修连锁机构—“安吉,杰菲”。

据介绍,“安吉-杰菲”将采用美国的连锁经营模式,提供的服务项目多达200多项,而且“安吉-杰菲”在15分钟之内就可以完成包括换油、更换滤网、散热器和变速箱保养以及其它预防性的保养服务,较目前国内普通汽修店通常需要45分钟缩短了2/3。

据悉,“安吉-杰菲”在上海建立连锁网络后,还将向国内其它省市拓展市场。

上汽销售为汽车厂商跻身售后服务巨头起到了示范作用。

上汽总裁胡茂元对上汽销售的前途充满希望,他预计,2007年上汽的服务贸易经营额将达到150亿元。

2004年下半年开始,国内整车厂商几乎都加强了售后服务,并充分利用对零部件的控制在售后市场获取丰厚利润。

外资跑马圈地

与上汽这样的国内汽车大鳄强势介入售后市场相比,博世、AC德科等外资售后服务巨头早就“潜龙”中国。

全球最大的汽车零配件供应商博世2001年将其维修网络引入中国。

据博世中国业务经理克莱默介绍,公司早在1926年就在上海成立了中国第一家博世专业维修站,目前已成为中国最大的独立汽车售后服务组织,2004年上半年前在中国已设立了260多家维修站。

2004年下半年博世明显加快了在中国扩张的步伐。

8月4日博世在北京宣布了一项发展计划:

今年下半年将在中国市场增设200家博世汽车专业维修站。

这200家维修站中50家店将落户北京、天津、河北、辽宁、江苏地区,计划在8至10月份完成。

据透露,到2013年,博世公司计划将其汽车专业维修网络发展到1500家,覆盖全中国市场。

与博世的直营、加盟方式不同,号称“汽车配件专家”的通用汽车旗下公司AC德科则采取授权经销商的方式,在中国布阵其汽车维(快)修保养中心连锁网络。

2000年初深圳新陆氏实业有限公司取得了AC德科快保连锁体系及其产品在广东地区的代理权;

2000年8月,中国大陆第一间AC德科汽车快修保养中心在深圳皇岗正式开业。

在其后的一年多时间里,新陆氏公司分别在深圳、广州、佛山、顺德及海口建立了多家AC德科汽车快保连锁店,2001年底,新陆氏又获得将AC德科华南六省(广东、广西、福建、江西、湖南、海南)的代理权。

目前AC德科在中国近20个省市拥有授权经销商。

今年8月又与贵州桥梁大通路桥公司达成合作意向,开拓西南市场。

据介绍,贵州省贵阳市的AC德科中心维修站点将在月内开张营业,另外各地的二级分销加盟维修站点在今年年底之前将发展到至少5家,明年上半年,AC德科的快修加盟站点将覆盖贵州省内主要城市,达到15家以上的规模。

在欧美厂商跑马圈地的同时,日系厂商虽然进入中国的时间较晚,但决心却丝毫不弱。

今年4月,日本最大的汽车用品连锁企业澳得巴克斯与上海派安技术服务成立合资公司,总投资30亿日元,由澳德巴克斯与派安各持股47.5%,其余5%由日本越田株式会社持有。

合资公司成立后的第一件事,就是扩张派安公司的一个汽车用品商店,店堂面积将从目前3500平方米增加到8000平方米。

扩建后,该商店汽车用品的种类从现在5000种猛增3倍,并同时提供汽车维修和车间(皮特)服务项目。

据悉,澳得巴克斯派安

的第二号店铺将于2005年在上海推出,同时面向中国进行连锁经营,并计划在5年内在中国开100家连锁店。

还有更多的国外厂商都加快了进军中国售后服务的步伐,包括世界500强之一的美国霍尼威尔公司、驰耐普等大型企业,他们的经营方式以加盟连锁店为主。

国内资本不甘落后

国内资本当然不会眼看着售后市场这块大蛋糕被国外资本瓜分殆尽。

一些汽车相关行业企业也开始巨资布局汽车售后服务网络。

今年4月中国石化旗下长城润滑油的第四个汽车服务中心店在北京开业。

这些汽车服务中心除了能给轿车提供更换润滑油的服务外,还能提供汽车清洁、装饰等一些服务。

据称,中石化长城润滑油公司目前北京开设的4家店都是直营店,按照计划,这个模式成熟之后,中石化将会在全国进行连锁加盟经营。

中石化计划3到5年内投资2亿元,在北京开设100家连锁店,5年内做成全国性的连锁店的目标。

2003年底,广东AEC汽车集团向汽车后市场延伸,第一个车路饰超市在广州开业,2004年2月28日,AEC车路饰用品超市第二连锁店—番禺迎宾店开业。

AEC车路饰连锁店计划将向深圳、上海、北京、成都等地扩张,年内达到50家直营店、200家加盟店共250家连锁店的规模。

进入售后市场的国内资本一般都是立足区域,再向全国扩张。

北京、上海等地较大规模、实力较强的汽车服务连锁机构都是如此。

有专家认为,随着明年外资全资企业进入汽修行业,竞争将更加激烈,符合条件的企业和个人现在加入汽修行业为最佳时机。

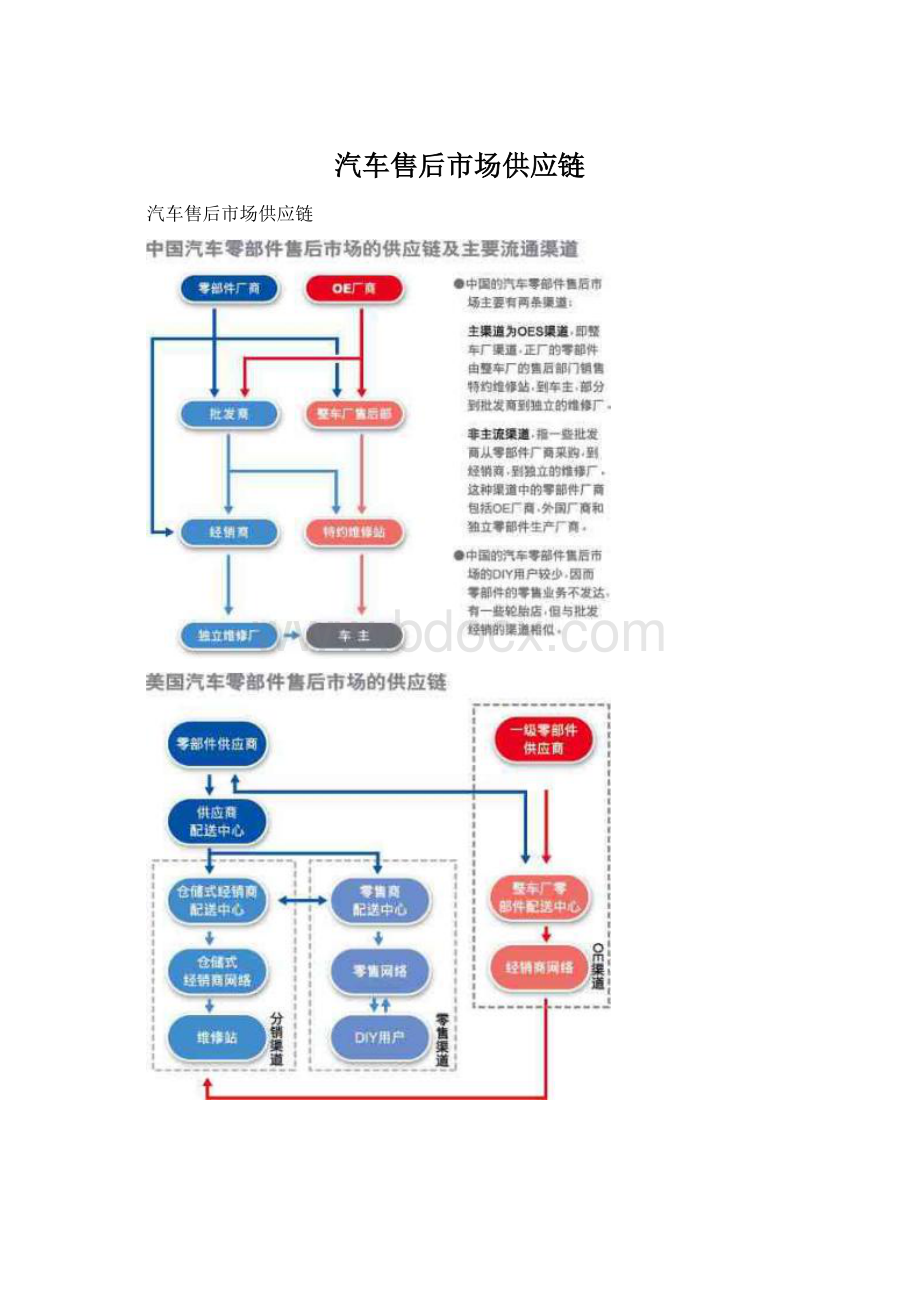

中国汽车售后市场发展模式

一位汽车行业的专家指出,与迅速发展的汽车生产和销售行业相比,我国汽修业发展速度大大滞后。

而在中国加入WTO之后,为了谋求在中国汽车市场上更多的主动权,外资已从过去单纯的制造环节向采购和销售服务环节两头渗透。

中国汽修业必须向“汽车维修服务中心,特约维修、专营店,品牌连锁维修店”的全新格局转变。

资深汽车业分析师钟师认为,介入后市场的是两股不同的商流在博弈,中外厂商都分属这两股商流,整车厂家通过控制下属汽车品牌专卖店和特约维修厂的渠道,让OEM供应商将服务配件就着该渠道供货,从中攫取利差,而OEM和非OEM部件制造商也力图绕过整车厂家铺就的单一渠道,独立向后市场渗透,争得更高些的利润率。

因此国际上若干大型OEM厂家必然会以自建连锁店/站,并以服务为吸引顾客的手段和以流转销售自产部件为目的的模式,与整车厂家分庭抗礼;

另一种模式是独立连锁品牌为市场扩张载体,吸纳众多用品类的供货商,类似国美模式,通过服务形式销售用品赢得利润。

3S/4S店及特约维修店

就是整车厂主导的非独立渠道,零配件主要通过主机厂的销售部门直接到达3S/4S店或是特约维修站,少部分也会走分销渠道。

这类渠道目前从数量上只占总数的10%,但由于依靠主机厂,所以销售规模较大,占了52%的市场份额。

造成这种非独立渠道一支独大的原因有两个:

一是因为最近4年来中国汽车产业的发展是整车制造带动的,而且整车制造20%以上的高利润也造就了强势的整车制造企业,它们对汽车零配件的流通进行了十

分严格的控制,例如上海通用汽车要求相关零配件的购买和维修须经由上海通用汽车授权销售服务中心进行。

独立连锁维修机构

就是独立于整车厂的渠道,一般是仓储式经销商或批发商从零部件厂商或者4S店处采购、再通过分销渠道到达独立维修站或连锁快修店。

这类渠道目前占据了90%以上服务终端,但只占据了48%的市场份额。

参照美国、日本的售后服务市场,中国独立连锁维修机构将细分服务市场:

连锁快修企业

将以博世、AC德科、安吉,杰菲等为代表。

这类企业是最有可能迅速扩张,并能与厂商背景的维修机构相抗衡。

博世的模式是以全球统一的标准,为客户提供高水平的产品和服务。

博世维修网络的加盟店包括三种类型:

面积在1200平方米以上的中心站,800平方米以上的维修站,以及400平方米以上的快修站。

目前,北京已经开业的博世维修站共34家,三种类型的博世店都存在。

博世在维修模式上颇为人性化,采取诊断式,即车辆开进店内直接开上诊断设备当面“体检”,发现汽车的零部件有什么故障,然后告知车主,由车主根据自己的情况选择是否需要维修。

同时,博世维修车型的范围非常广,包括大众、奥迪、奔驰、宝马在内的几乎全部欧系车型,还包括通用、福特在内的大部分美系车型,以及丰田、本田、日产等日系车型。

汽车用品连锁服务企业

这类企业将以背靠外资品牌的合资企业领军,如澳德巴克斯派安、安吉黄帽子的“安吉—悦路安”等。

DIY等个性化连锁服务企业

汽车工业的发展推动了汽车文化的普及,人们对汽车知识的了解也将使得DIY用户激增,远卓咨询估计2007年时,中国的DIY用户将会是目前的4倍。

这类机构的发展模式可能会复制美国AUTOZONE的模式。

该公司是全美第二大的汽车零部件及附件零售连锁企业,在美国和墨西哥有超过3400家的连锁店,而且完全是公司自营,没有特许经营。

该公司成立于1979年,并于1991年在纽约证券交易所上市,2003财年其销售收入为55亿美元。

其主要业务是向DIY用户和专业人员销售汽车配件、机油、化学用品和附件,且其零部件的产品范围覆盖很广,可以从火花塞做到发动机的总成,并向DIY用户提供汽车诊断和维修的技术支持。

该公司的经营上的成功可以归功于其非常重视DIY用户所致。

由于美国的汽车保有量高,汽车产业发达,因此其DIY用户的数量也是全世界最多的。

AUTOZONE正是看到了这点,在向DIY用户销售汽车零部件的同时,还通过网络为用户提供汽车维修软件包,传授汽车保养常识,甚至通过其连锁店向用户租借汽车维修工具。

另外为了照顾价格敏感型的用户,它同时也经营价格较低的非品牌配件。

中国的汽车服务产业未来的发展之路可能取决于“独立系”服务企业的强弱。

因为从美、日两国的现状和趋势,我们都可以看到独立的汽车服务企业正在汽车服务这块大蛋糕上获得越来越多的市场份额。

而作为“独立系”的源头,零部件生产商的崛起是必须的。

可以预计,随着流通资本的介入,并和外资的汽车用品零售企业合作,引进品质、技术经验,相信中

国的汽车服务业也会出现诸如苏宁、国美这样的流通巨头。

2011/06/1801:

01110kV肇庆变电站电气部分初步设计2011/06/1801:

01468Q发动机缸体双面卧式钻床总体设计及左主轴箱设计2011/06/1801:

01ABS防抱死系统设计

2011/07/0713:

35CA1050汽车驱动桥主减速器设计2011/06/1801:

01CA6110发动机曲轴的加工工艺及夹具设计2011/06/1801:

01CA6140拨叉专用夹具设计(831008型号)2011/06/1801:

01CA6140拨叉零件工艺及工装设计2011/06/1801:

01CA6140机床后托架加工工艺及夹具设计2011/06/1801:

01CA6140机床法兰盘课程设计

01CA6140车床主轴箱体的设计与工艺分析及镗模设计2011/06/1812:

57CA6140车床刀架的工艺规程和铣上顶面工装设计2011/06/1801:

01CA6140车床床身加工工艺及夹具设计2011/06/1801:

01CA6140车床手柄座设计

01CA6140车床拨叉(831007型号)设计2011/06/1801:

01CA6140车床拨叉机械加工工艺规程及工艺装备设计8310072011/08/0619:

24CA6140车床拨叉零件的机械加工工艺规程及夹具设计831003

01CA6140车床法兰盘831004工艺规程设计2011/06/1801:

01CA6140车床法兰盘工艺规程设计2011/06/1801:

01CA6140车床法杠杆的加工工艺设计(φ25mm孔的铣床夹具)2011/06/1801:

01CA6140车床进行改造设计

35CA6140车床齿轮工艺规程与夹具设计2011/06/1801:

01CA6150车床横向进给改造的设计2011/06/1801:

01CD盒塑料膜毕业设计

01CK6140进给系统设计

01DZ038数字频率计的设计

01NGW-S62-45行星减速器设计

34POM水龙头壳体注塑模设计与制造设计2011/06/1801:

01QY-A型液压支架设计

01Santana2000轿车制动系统设计

01T350搅拌机工艺工装设计

01U型管式换热器设计

01YMT-50液压马达试验台的设计

01一级圆锥齿轮减速器设计

35三坐标数控磨床设计

01两级圆柱齿轮减速器课程设计

01中型货车万向节与传动轴设计

01乘用车变速器设计

01二级展开式斜齿轮减速器设计

01五吨单头液压放料机设计

01仿生机器人的机构设计与运动仿真2011/06/1801:

01传动箱体工艺与夹具设计

01免烧砖的压制设备设计

01具有托起机构的三辊卷板机设计

01冲单孔垫圈模具设计

升级会员

升级会员