会计基础错题集Word文档下载推荐.docx

《会计基础错题集Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《会计基础错题集Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

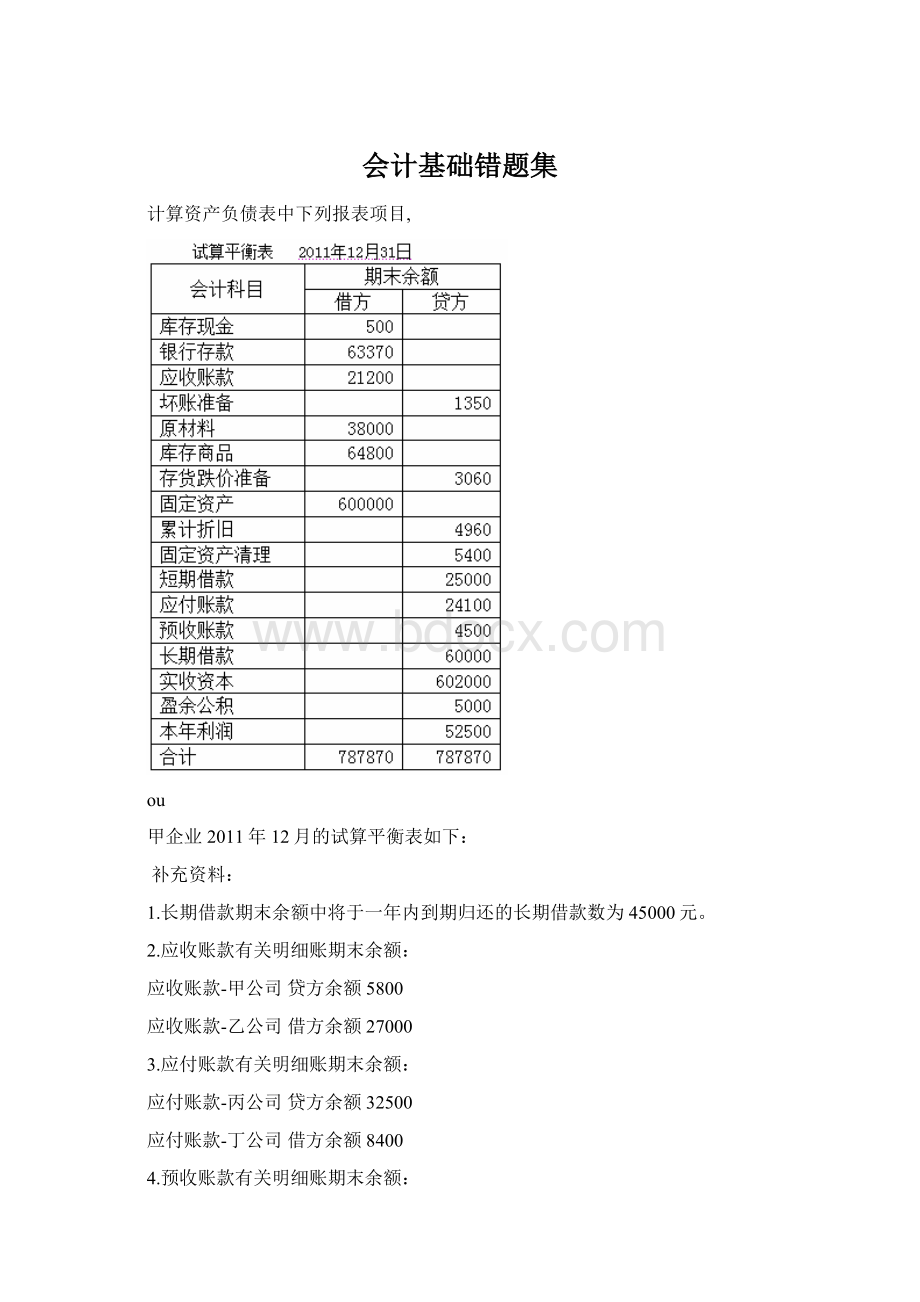

1.长期借款期末余额中将于一年内到期归还的长期借款数为45000元。

2.应收账款有关明细账期末余额:

应收账款-甲公司贷方余额5800

应收账款-乙公司借方余额27000

3.应付账款有关明细账期末余额:

应付账款-丙公司贷方余额32500

应付账款-丁公司借方余额8400

4.预收账款有关明细账期末余额:

预收账款-戊公司贷方余额4500

要求:

根据上述资料,计算甲企业2011年12月31日资产负债表报表项目的期末数。

(1)应收账款()元

(2)存货()元

(3)流动资产合计()元

(4)预收款项()元

(5)流动负债合计()元

流动资产(CurrentAssets)是指企业可以在一年或者越过一年的一个营业周期内变现或者运用的资产,是企业资产中必不可少的组成部分

错误

会计报表、会计报表附注和财务情况说明书。

(

错

误

大丰公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,不考虑其他相关税费。

该公司2011年发生以下业务:

(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,

(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)在本年年末的财产清查中发现账外设备一台,其市场价格2万元,经批准转作营业外收入。

则该公司2011年度利润表报表项目金额为:

(1)营业收入()元

(2)营业成本()元

(3)营业利润()元

(4)利润总额()元

(5)净利润()元

账簿类,银行对账单不是

月末交给会计部门

按照每个科目设置,并按科目借方或者贷方的对应科目进行汇总。

汇总记账凭证分为汇总收款凭证、汇总付款凭证、汇款转账凭证。

汇总转账凭证是按贷方科目设置,按借方科目归类,定期汇总,按月编制的。

是借贷记账法的记账规则,不是复式记账法

预付账款,根据明细账填列,短期借款直接填列

?

?

//?

/?

///?

A可以判断数字是否有误,C现金盘点报告表,可以计入待处理财产损益.

/现金和银行存款科目。

转账凭证是根据转账业务(即不涉及现金和银行存款收付的各项业务)的原始凭证填制或汇总原始凭证填制的,用于填列转账业务会计分录的记账凭证。

转账凭证是登记有关明细账与总分类账的依据。

在会计中,转帐凭证用以编制不涉及“现金”和“银行存款”科目的会计分录。

而涉及“现金”或者“银行存款”科目的会计分录,应当编制收款凭证或者付款凭证。

升级会员

升级会员