香精香料行业分析报告Word文档下载推荐.docx

《香精香料行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《香精香料行业分析报告Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

十三、上下游行业发展状况2..4.

1、香料制造行业发展状况2..4

2、食品、饮料、烟草行业发展状况2..5

、香精香料概述

香精香料是伴随着现代工业发展而出现的集高、精、新”技术于一身的产物,其已被广泛使用于食品、日化、烟草等行业,与人们的日常生活息息相关。

香料是一种在自然界原生态中能够被嗅觉嗅出香气或味觉尝出香味的物质,是配制香精的主要原料。

香料可分为天然香料、合成香料两大类;

香精是以天然香料、合成香料和辅料为原料按相应配方混合而成的产品。

天然香料包括天然植物性香料和天然动物性香料。

天然植物性香料是以致香植物为原料,用水蒸气蒸馏法、浸提法等方法,提炼成的精油、浸膏等;

天然动物性香料是以动物的分泌物等为原料,通过科学手段提取或收集的致香物质。

合成香料则是通过化学合成的方法制取的芳香物质。

天然香料中,绝大多数成分可通过有机合成的方法合成出来。

合成香料已成为

精细有机化工的重要组成部分。

香精是以天然香料和合成香料为原料,通过分析技术、生物工程技术、新型分离和深加工技术等现代高科技手段萃取或混合而成的芳香类混合物。

香精具有品种多、用量少、作用大以及专用性和配套性强等特点,是现代香精香料工业高、精、新”技术的集中体现。

二、行业管理体制

我国香精香料标准化工作起步较晚,1979年由轻工业部批准成立了“中国香料工业标准化质量检测中心站”。

1984年为提高国内香料标准化整体水平,我国成立了“全国标准化中心”。

在此基础上,2001年我国成立了“全国香精香料化妆品标准化技术委员会”,该委员会是在国家标准化管理委员会、国家发展和改革委员会及中国轻工业联合会具体领导下从事香精香料标准化工作,并负责和参与国际标准的编制、修订工作。

目前,该标准化技术委员会已相继制定香精香料标准共计154项,其中国家标准50项,行业标准104项,涵盖了香精香料工业的主要领域。

国内香精香料制造业经过多年的发展,已形成多种体制和类型生产企业并存的行业格局,市场化程度较高,政府行政管理已逐渐趋于弱化。

目前,国内香精香料制造行业的现行行业管理体制主要为行业协会自律管理下的市场竞争体制。

三、行业主要法律、法规及政策

我国将食用香精香料的管理纳入食品添加剂范畴,允许使用的食用香精香料名单列入国家标准GB2760《食品添加剂使用卫生标准》中,食用香精香料质量规格则以国家标准或行业标准的形式发布。

截止2008年,我国正式批准允许使用的食品用香精香料品种已达1,800多种。

目前,我国对香精、香料等食品添加剂制造行业实行许可证管理制度。

四、行业发展现状

香精香料产品广泛应用于食品业、日用化工业、制药业、烟草业、纺织业、皮革业等各个行业。

随着科技水平和人们生活水平的提高,国内外市场对香精、香料的需求逐年增长,其中食用香精香料的市场需求更是呈现出快速增长的发展态势,这为我国香精香料制造行业的快速发展提供了广阔的市场空间。

经过多年的快速发展,国内香精香料行业逐步完成了从小作坊式生产到工业化生产、从产品仿制到自主研发、从进口设备到专业设备的自主设计制造、从感官评价到使用高精仪器检测、从技术人员的引进到专业人才的自主培养、从野生资源采集到引种栽培和建立基地等多方面的转变,国内香精香料制造行业已发展成一个较完整的工业体系,并涌现出一批能够直接参与国际市场竞争的行业内领先企业。

近年来国内香精香料制造行业呈现出良好的发展态势。

2004~

2009年,国内香精香料销售收入总额分别约为123.92亿元、179.45亿元、225.09亿元、220.05亿元、253.66亿元与274.35亿元。

2007年国内食品香精香料销售总额约99.97亿元,其中外资企业销售额约44.87亿元,约占国内销售总额的45%。

外资企业诸如奇华顿(Givaudan)、芬美意(Firmenich)、国际香料(IFF)等国际著名香精香料公司,凭借其著名的品牌,先进的技术,大规模的投入,规范的经营管理和

先进的经营理念,已成为中国食品香精香料中高档市场的主要力量,

引领着中国香精香料行业的未来发展方向。

(数据来源:

前瞻商业资讯有限

公司《中国香精香料行业产销需求与投资预测分析报告》,和讯网>宏观数据>行业数据>香

料、香精制造)

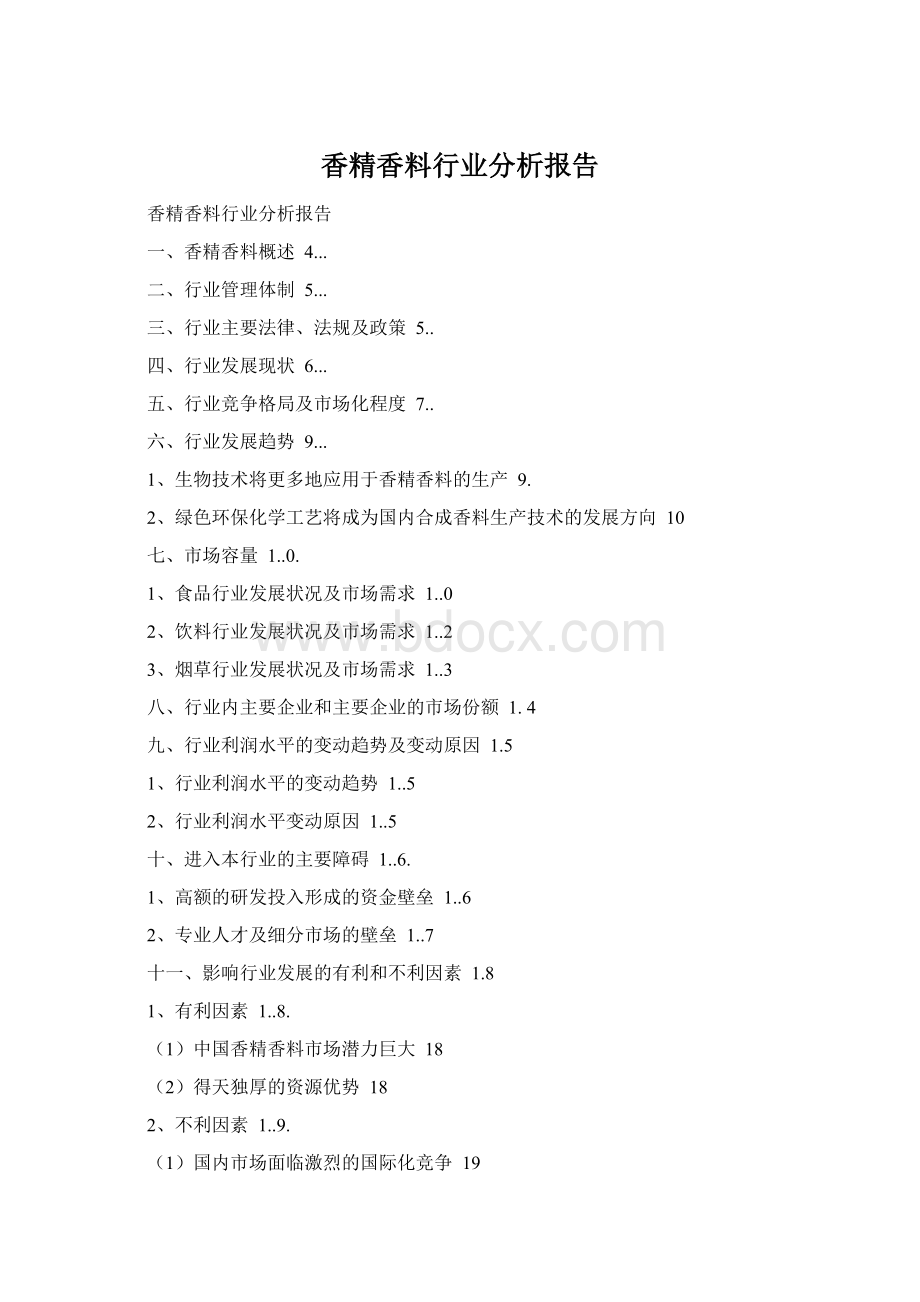

20022009料制造行业匸业息产値占(5DP比重纸计占心心:

亿元.%)

年份

GDP

工业总声值

比重

2002年

120.332.70

9757

0.081

2003年

135.822SO

118.10

0.087

2001年

159.378.30

150.34

0.094

2005年

183加790

1S0.2J

0.098

2006年

21O.37LOO

21173

0100

2OC7年

246.619.00

22599

0.092

2008^

500,670.00

276.23

2009年

335J53.OT

nsM

0097

fit踞妮濤;

前轴南业肯讯紂限处甸£

中国杏梢杳外忖臺产猜需朮与战略皱迓好折报咅))

2002-2009年香箱香料制造行业】:

业总产值及占GEQP比重(单他亿元.%)

工业总产佬占⑷F比重

(数锯筈谏:

前唸新业青谦有限公司(中国寺椿务时抒录皮競窝求与檯音戏剧分析报咅H

五、行业竞争格局及市场化程度

当前国内香精香料行业竞争格局主要表现为外资企业与民营企

业之间的市场竞争。

由于中国香精香料市场拥有巨大的发展潜力与市

场空间,国际著名香精香料公司纷纷在中国本土投资建厂,占据了大

部分国内香精香料中高档市场的份额。

与此同时,国内民营香精香料制造企业经过多年的发展,涌现出一批如爱普香料集团股份有限公司和本公司等行业领先企业,凭借稳定的产品质量、合理的产品价格、周到的技术服务,赢得了客户的认可和青睐,市场份额和品牌知名度日渐提高,迅速发展成为国内香精香料行业的骨干力量。

2007-2008中H香特香料行业竞争擀局(单位r%)

丁

l數罄来源;

前n商业资谦有限公司(中国香糟香料行业产销需求与战略投喷分析报告〉〉

2009年中国香箱脣料行收竞争榕局(单杭‘%)

〔哉据暑港:

箭较窃业左沈常曝公可f中国香釋瘪■杵行鼻产績需車同投盍fl簡汁析报杳加

从地域分布来看,国内香精香料制造企业主要集中在华东地区和

华南地区,其中广东、浙江、江苏、四川、上海等省市的发展速度较快,企业数量和销售收入均位居行业前列。

据统计,2007〜2009年国

内香精香料累计产品销售收入排名居前五位的地区均为广东、上海、浙江、江苏、河南五个省市,已成为国内香精香料市场主要的竞争区域。

2009irua内香荊香料行业推名百前io$宵谢稱嘗收入比羞(单悅’%)

上海甫

W小

2一酒

江西巧

3.54S玄南響3.86%

阿廉i右渝呵供g畑册!

f

-II.10^

豹叭裔业廿讯有限仆司《屮国扑待葫什呼旻»

桶塔弹与般脅讯州分柯服告》)

六、行业发展趋势

随着国内香精香料行业的发展壮大,国内企业在新技术与新产品研发领域的投入逐渐增加,采用生物技术及绿色化学环保工艺已逐渐成为国内香精香料行业的未来发展方向。

其主要表现为:

1生物技术将更多地应用于香精香料的生产

随着消费者环保意识的逐步增强和对自身健康的日渐关注,天然

香料和使用天然香料调配的香精将逐渐成为市场消费的主流。

由于生

物技术是生产天然的香味化合物及其复合物最有发展与应用前景的新型生产技术,因此受到了国内众多生产企业的广泛重视。

随着不可再生资源日益减少、世界人口和环境压力的增加,应用现代生物技术改造和替代传统合成工艺的发展趋势日渐明显,在为传统技术或常规技术难以解决的问题开辟新途径的同时,也为应用生物技术生产香料提供了有力的技术支持。

随着生物技术的不断发展和香

精香料领域生物生产技术的进一步提高,必将有更多的香精香料采用生物技术进行生产。

2、绿色环保化学工艺将成为国内合成香料生产技术的发展方向

由于缺乏相关生产技术研究,国内现有大宗合成香料产品的生产

仍使用生产效率较低的传统制备工艺,在生产工艺、资源利用、能源消耗、环境污染及产品质量等方面存在不足。

因此,在国家大力推进能源结构调整、加快产业结构升级、促进资源节约型、环境友好型社会建设,保证国民经济可持续发展的大背景下,加强对原有大宗香精香料产品生产工艺的研究,以绿色环保化学工艺取代现有传统生产工艺,实现高效率、高质量、低消耗、低能耗和对环境的保护,将成为国内合成香料生产技术的必然发展方向。

七、市场容量

按产品用途分类,本公司生产的香精产品主要可分为食用香精和烟用香精两大类产品,分别被广泛应用于食品、饮料和烟草行业,并已逐渐成为上述行业实现创新和可持续发展的重要配套原料。

因此,上述行业的发展状况与市场需求将对公司的未来发展与经营产生直接影响。

1、食品行业发展状况及市场需求

进入二十一世纪以后,食品工业的快速发展带动了食品香精香料行业的快速发展,人们的食品消费结构发生了巨大变化。

“自给型”食品消费比重逐年下降,一些营养、方便、休闲、绿色的新型工业化食品的需求逐年增长,为食用香精香料的发展创造了难得的机遇。

随着人们生活水平的不断提高,消费者在追求食品健康、营养、卫生的同时,逐渐寻求口味的时尚与新颖,市场需要更多的新口味来满足人们愈来愈挑剔的味觉。

虽然,食用香精香料在食品配料中所占的比例较低,但却对食品风味起着举足轻重的作用。

它不仅可为食品原料赋香,矫正食品中的不良气味,还可对食品中的原有香气进行补充、稳定和辅助食品中的固有香气。

食品中添加合适的香料或香精,其香气和口味将会得到提升和改善。

此外,随着食品香精香料的广泛兴起与应用,食用香精香料产品的多元化发展对食用香精香料制造行业提出了更高的要求。

除传统主流口味的奶香类、柑橘类和果味类香精外,草莓、甜橙、菠萝、芒果、芦荟、葡萄、西番莲、番石榴、木瓜、葡萄柚等新型果味类香精在各种食品中的应用日渐丰富。

与此同时,咸味香料和香精的研究、开发和生产也得到了快速发展。

2004〜2008年,我国食品制造行业销售收入始终保持高速稳定地增长,年均增长率均超过25%。

2008年国内食品制造行业实现销售收入6,662.10亿元,同比增长28.51%,2009年1-11月份国内食品制造行业实现销售收入7,903.64亿元,同比增长18.47%。

20042008年我国禽韜刮适厅业销桃吃入程埒国(单忖:

亿元+%)

前躺貫业瓷讯奇眼处甸《中B1音柚香料行蓋户輻舊歩与战略授資分*Ul*>)

近年来,随着居民的可支配收入提高、居民消费结构升级以及城镇化建设步伐加快,食品消费将保持快速增长的势头,势必拉动食用香精香料需求的增长。

2、饮料行业发展状况及市场需求

近年来,中国饮料市场发展迅速,已成为中国食品行业中发展最快的市场之一,拥有巨大的发展潜力和广阔市场空间。

从饮料消费水平分析,我国居民人均饮料消费量仍处于较低水平。

数据显示,我国人均年消费软饮料约8公升,为世界平均水平的1/5,西欧发达国家的1/24。

其中,果汁及果汁饮料人均年消费量仅1公升,约为西欧发达国家的1/40。

从长期发展趋势来看,随着我国全面建设小康社会和城市化建设步伐的不断加快,以及餐饮服务业的快速发展和居民收入水平的逐年提高,饮料产品将成为居民生活消费必需品的重要组成部分,饮料消费市场需求将长期保持快速增长的发展态势。

国内饮料行业销售收入自2004年以来以年均15%以上的速度持续快速增长,其中2006年增长速度最快,达到28.15%。

2008年中国饮料行业实现销售收入5,541.98亿元,增速为24.12%,2009年1-11月中国饮料行业实现销售收入6,642.61亿元,增速为19.93%。

2004年国内炊料行业桶售收入趋势Hr单比心元.%)

(執廉最诱t肘晡商业耀氓疳限金司呼中国杳楮杳料厅吕亠维富卑与號略盟盍分析扭告

随着饮料逐渐成为人们生活的必需品,国内饮料市场需求将拥有巨大的增长空间。

根据中国饮料工业协会统计,2008年中国饮料消费总量已突破6,000万吨,我国已成为世界第二大饮料生产与消费国,并将在2010年跃居世界首位。

(数据来源:

《2009年中国饮料市场发展趋势》)随着饮料产品市场需求的不断扩大,必将进一步催生食品香精香料的增量需求,为国内食品香精香料行业提供了广阔的市场空间。

3、烟草行业发展状况及市场需求

自2004年以来,我国卷烟产销量呈现出均衡增长的发展态势。

2004年全国卷烟产量为1.87万亿支,至2009年,全国卷烟产量已攀升至2.29万亿支。

数据显示,2008年国内烟草行业实现销售收入3,933.11亿元,同比增长16.28%,2009年1-11月国内烟草行业实现销售收入4,434.11亿元,同比增长13.15%。

2004TOTS年国内烟草收入箜化趙勢團(单也亿元.%)

茄刼所业奇试幷唯金同(中国苦礼寺州祐业产钢需朮却血略授孑才询擅告肿

目前,我国在卷烟产量、卷烟销量、卷烟增长速度、吸烟人数、

吸烟人数增加数量及烟税增长速度等方面均位于世界首位,我国已成

为全世界最大的烟草生产与消费国。

随着国民经济的不断增长以及国内卷烟工业的快速发展,烟用香

精工业通过增加新品种、开拓新香料、探索生产新工艺、变革香型结构、设计新配方等方式,在满足烟草消费市场不同口味需求的同时,不断为市场带来新的消费取向。

可以预见,中国香精香料工业必将随着烟草行业的不断发展,而拥有广阔的市场空间和巨大发展前景。

八、行业内主要企业和主要企业的市场份额

中国香精香料行业经过多年的快速发展,已发展成为一个完全竞

争性的行业。

2009年行业内销售收入排名居前的主要为国际香精香

料公司的在华企业。

2009年行业内排名居前部分企业销售收入及其市场份额情况(单位:

万元,%)

20W年行业内扌車名馬前辄井企业销售收人及其it:

场种辄情况韓宀万元・%|

企业名称

希骨收入

市场份飆

芬美童香列(中国)令隈餞司

74,171.70

2.70

国际香料(中国)有限公哥

65,535.70

239

徳上#<上拇)育限公司

58272.90

2.12

上海奇华極有琨企司

52.542.50

1.93

国际音駕咅特{杭州)有限分可

45.O4i.7O

1.W

<<前號商业音谊疥限处司f中国音秸音料疔曼冬林需求与极竟花测分析报咅

九、行业利润水平的变动趋势及变动原因

1行业利润水平的变动趋势

国家统计局数据显示,2009年中国香精香料行业规模以上企业实现销售收入总额274.35乙元,实现利润33.71亿元。

从各项指标的变动趋势来看,2008年国内香精香料行业发展较为平稳。

2006-2009国内香精香料行业利润水平变动迪势表f单“口万元■兀)

指标

2WW

较上年

增從

2007^

2008年

SLE年

增长

2009^

销善收人

1;

982,750.10

18.W

2^00,54200

11.00

2,536;

627.30

1527

2,743,534.80

8.16

利润总撷

24S;

078.90

29.70

240731.00

-S.M

252;

595.10

4.93

337,05930

33.44

销售■&

利

441706.60

2210

404;

837.30

-S.30

415;

S99.iO

2.73

511,926.®

23.09

销善毛利率

2230

470

18.4A

-17.50

1640

-10.90

1S.66

13.7®

注:

上表所和牲入均也括音料产禺的蓟舊收代,事公司主哥产諾超杏抽产禺』上表所列的祎聂平均邑利牢与拳公司柑关描折不耳可出性°

由于香糊行业无半柱的猊计樂据"

上為所列指标仅供最扌.{资秆来轴:

前骑商业瓷讯有限公司艮中国昔抽奇料fi■业产艳需求与战略般査分祈粧告氛■^国杏訓杏料行业产棘需求与投瓷刼测分祈抿告九駁讯冋窓观救据)

2、行业利润水平变动原因

2006~2008年,我国香精香料行业销售收入保持稳定增长,但销售毛利率有所下降,主要原因为:

2007年以来,国内各种原材料价格均出现较大幅度的上涨,加大了香精香料行业生产和经营的成本,在一定程度上影响了行业整体盈利能力。

2008年第4季度,虽然原材料价格较上年有所回落,但由于全球金融危机和国内经济下行的影响,行业整体盈利受到了一定程度影响。

十、进入本行业的主要障碍

1、高额的研发投入形成的资金壁垒

随着人们生活水平的不断提高,消费者对食品消费观念日趋理性和成熟,对食品的品质要求日渐提高,营养食品、保健食品、功能食品、绿色食品等已成为当前食品市场的消费热点。

消费者在追求不同新鲜口味的同时,要求食品的“天然、营养、保健、安全、卫生”已成为21世纪食品发展的必然趋势。

为了满足食品工业的发展需求,国内外众多香精香料企业纷纷开始着重于“安全、天然、环保”的食用香精香料。

因此,对于行业新进入者而言,香精香料“安全、天然、环保”的需求将无疑对其在生产技术的运用和研发方面提出更高的要求。

为了长期保持行业领先地位,多年来世界各大香精香料公司均十分注重新产品的研发和新技术的应用。

据统计,全球十大香料香精公司每年研发资金投入约占其销售总额的5%〜10%。

巨额的资金投入一方面促进了诸如合成技术、分析技术、生物工程技术、新型分离与

加工技术、香精新工艺等高新技术的发展与应用,另一方面使得进入香精香料行业的资金要求明显提高,对新的行业进入者形成了一定程度的资金壁垒。

《香料香精工业的现状及发展趋势》)

2、专业人才及细分市场的壁垒

香精香料属于非标准化产品,同一香型的香精香料产品所采用的配方和技术工艺均有所不同,且存在较大差异。

香精香料的配方及技术工艺大多由各企业自身和专业技术人员所掌握,而目前这些专业技术人员又多为国内外大型香精香料企业所垄断。

由于香精香料行业的专业性和特殊性使得香精香料领域专业人才较为稀缺,国内外大型香精香料企业将专业技术人才作为其核心竞争力以高薪进行聘请,并通过多种措施努力保持技术人员的稳定性。

此外,香精香料是根据下游食品、饮料、烟草等生产企业的要求进行特定调配后进行生产的,通常情况下为了达到下游企业在香气、口感等方面的要求,香精生产企业会与下游企业在香精香料的研发和试制上进行协作,并在此基础上确定长期供求关系。

因此,食品、饮料、烟草等生产企业为能长期保持产品特有的香气和口感,维持产品口味的稳定性,通常不会对上游香精香料供应商进行大范围的调整和更换,致使香精香料企业在各自的产品细分市场中形成了一定的市场壁垒。

对于新的行业进入者而言,专业技术人才的稀缺和产品细分市场的壁垒将成为其短期内较难逾越的行业门槛。

十一、影响行业发展的有利和不利因素

1、有利因素

(1)中国香精香料市场潜力巨大

香精香料行业是我国国民经济中食品、日化、烟草、医药等行业的重要原料配套产业。

香精香料已成为现代社会人类高质量生活不可或缺的重要原料。

近年来,中国香精香料行业工业总产值呈稳步上升趋势,从2002年的97.57亿元,增长至2009年的325.86亿元,年均增长率约达13%。

随着国民经济的高速发展,人民生活水平不断提高,传统生活消费已不能满足消费者日益增长的消费需求。

消费者的多样化需求拉动了社会对食品、化妆品、香烟、医疗等快速消费品的增长,相应地带动了香精香料行业的快速发展。

(资料来源:

前瞻商业资讯有限公司《中国香精香料行业产销需求与战略投资分析报告》)

(2)得天独厚的资源优势

我国是天然香料植物资源大国,从南到北都有香料植物的分布。

据不完全统计,我国拥有分属62个科的400余种香料植物,已有工业化生产的天然香料约120多种,约占天然香料总数的60%。

由此可见,我国是世界香料植物资源最为丰富的国家之一。

得天独厚的资源优势为我国香精香料行业的长期发展提供了有效保障。

前瞻商业资讯有限公司《中国香精香料行业产销需求与战略投资分析报告》)

2、不利因素

(1)国内市场面临激烈的国际化竞争

中国香精香料市场巨大的发展空间,吸引了众多国际知名香精香料生产企业的加入。

目前,国际著名的10大香精香料生产企业已经在中国投资建厂。

随着国际知名香精香料生产企业的不断入驻,国内香精香料市场已逐渐形成国内市场国际化的竞争格局,国内香精香料企业将直接面对激烈的国际化竞争。

(2)中国香精香料行业投入亟待增加,技术研发落后将制约我国香精香料行业的发展

虽然,经过多年的发展,我国香精香料工业已取得了巨大成就,但与国际领先企业相比,大部分国内企业在资金实力、技术水平及研发能力等方面仍然存在较大差距。

目前,我国香料工业在产品开发和产品研制方面仍以仿制为主,缺乏资金投入,研发能力较弱,致使国内大部分香精香料生产企业的核心竞争力难以形成,制约了行业的整体发展。

十二、行业技术水平及特点

1主要原料及其制备工艺

存弓

臣料&

购:

制备工艺

1

晴注1Essentialoil

弗殊由怙油*崔柿物怜大然合轉的主盘品种.大蚕数为恆辆性皑H.主矍用慎康工篠增

升级会员

升级会员