最新EIA产品精算报告文档格式.docx

《最新EIA产品精算报告文档格式.docx》由会员分享,可在线阅读,更多相关《最新EIA产品精算报告文档格式.docx(22页珍藏版)》请在冰豆网上搜索。

0.001

预定附加费用率:

0.0%

2、计算公式

〔二〕股票指数连结局部的费率计算

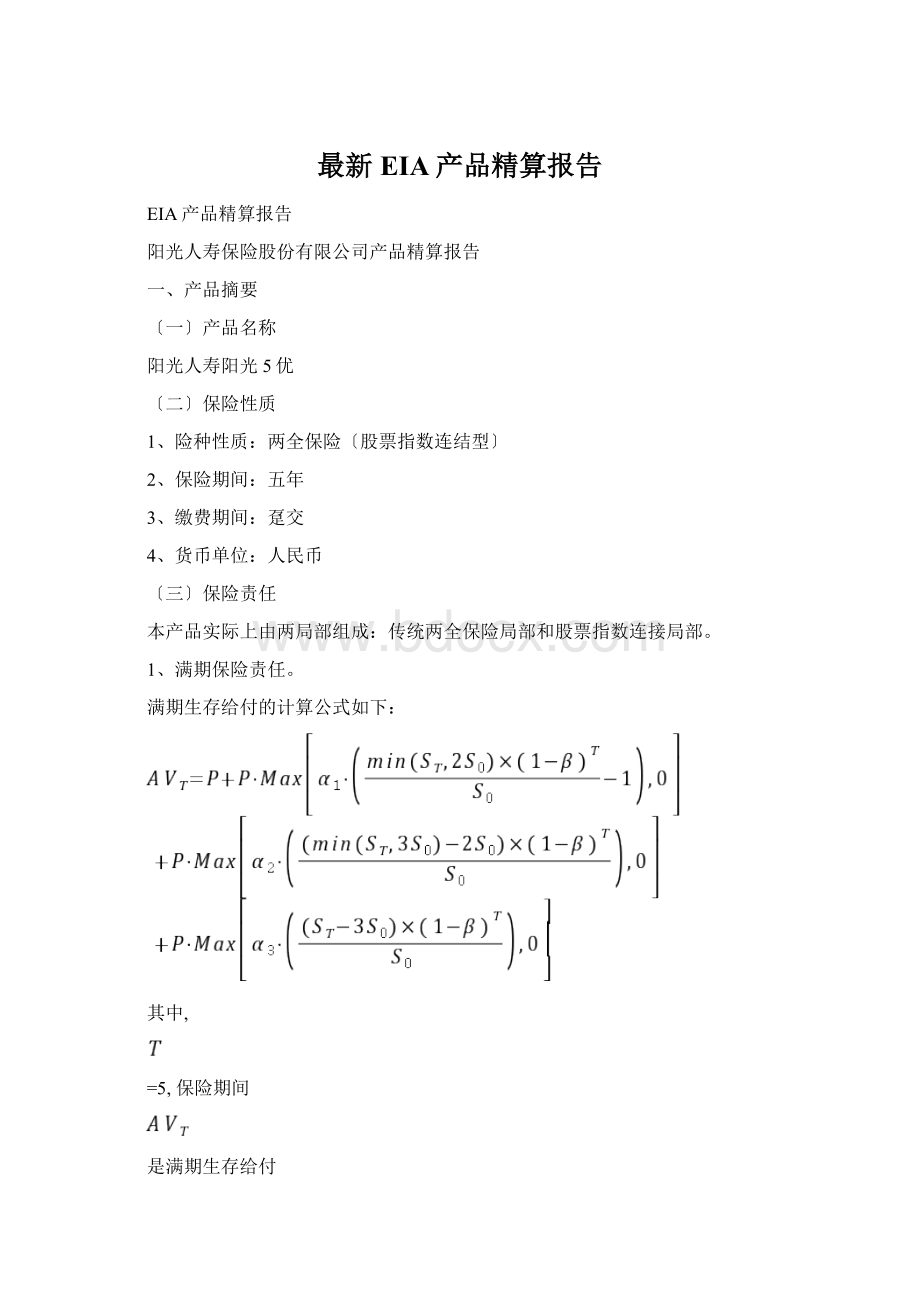

股票连结局部在保险期满时提供应客户的回报为:

该回报特征类似欧式股票指数买权,如果股指在不同阶段的投资参与率一样,那么这个回报是一个标准的欧式买权.由于我们采用阶梯式的市场参与率来控制风险,该回报理论是2个有Cap的欧式买权和一个标准的欧式买权,但是3个买权的执行价格不一样.我们使用蒙特卡洛模拟方法来计算其市场一致性价格,为此我们

1、首先产生满足市场一致性条件的经济情景〔详见附件:

经济情景发生器〕;

2、在每个情景下规划满期时的该内嵌期权的支出,并用该情景中各期短期无风险利率将其贴现至零时刻,得到现值:

4、该现值在所有情境下的平均值即为该内嵌期权的市场一致性价格。

三、退保金

客户退保时的退保金实际上由两局部组成,一为传统两全保险局部对应的现金价值,一为股票指数连结局部。

(一)两全保险局部对应的现金价值

利率:

3.5%

死亡率:

2、保单价值准备金〔

〕计算公式

保单年度末的保单价值准备金

3、现金价值〔

保单年度末的现金价值:

保单年度中的现金价值按线性差值方法计算。

〔二〕股票指数连结局部

保险期间内客户退保时,股票指数连结局部的退保价值按以下公式计算:

四、法定责任准备金计算及偿付能力资本的提取

责任准备金分以下两个局部提取:

〔一〕两全险的责任准备金

1、计算根底

CL1&

2〔2000-2022〕

〔二〕内嵌期权的责任准备金

产品中内嵌的欧式股票指数买权的准备金(负债)的提取方法通常有两种:

一是按照市场一致性的方法进行计算,如SolvencyII、IFRS4Phase2以及目前的USGAAP(FAS133),另外一种是按照现实世界情景中的CTE进行提取,如美国、加拿大和韩国等国家的法定准备金的提取。

为了同国外年金产品中内嵌期权的准备金提取方法保持一致,我们采用市场一致性下的期权价值作为法定准备金。

〔三〕产品总的责任准备金

〔四〕偿付能力资本的提取

五、产品的风险管理

〔一〕对冲方法

我们使用内部组合对冲的方法来管理产品中内嵌期权的风险。

内部组合对冲过程的图解如下:

我们同时对冲Delta和Rho两种风险,由于目前中国没有波动率产品,所以我们暂时无法管理Vega风险。

当前我们选择使用ETF基金来对冲股市风险,以后将同时使用债券现货来对冲利率风险。

债券的流动性很高,交易本钱也低,但是对冲头寸的调整要受到交易规模的限制。

计算利率风险参数的时候,我们选择了三个关键利率:

1年、5年和10年,其运动分别代表了收益率曲线运动的三种不同趋势:

平移、翻转和陡峭。

〔二〕对冲流程和系统

对冲流程如下列图所示:

其中主要涉及四个系统:

经济情景发生器、对冲计算系统、交易系统以及保单系统。

六、利润测试

〔一〕利润测试的方法和假设

产品的利润很大程度上依赖于我们所设计的对冲策略的有效性,因此利润测试的过程必须考虑对冲的效果如何。

这需要嵌套随机(nestedstochastic)技术:

首先产生现实世界的经济情景,然后在每个情景中的每个时点进行对冲操作和调整,为此需要根据当时的收益率曲线和股票价格重新进行模型校准后产生相应的风险中性情景,如此循环往复直至满期。

产生现实世界经济情景以及计算对冲参数时所产生的风险中性世界情景的方法和假设请参见附件一:

经济情景发生器。

利润测试过程中我们还做了以下假设:

〔1〕对冲交易本钱以及资本利得税

由于对冲过程涉及到频繁的ETF基金以及债券的交易,所以需考虑其交易本钱对利润的影响;

我们还考虑了ETF基金交易有可能对价格产生冲击而带来的隐性交易本钱。

此外,根据税法的要求,公司需要交纳5%的资本利得税,考虑到股票指数连续上涨的可能,资本利得税将对对冲结果产生较大的影响,所以我们在利润测试过程中也对此进行了明确考虑。

〔2〕ETF基金的管理费用和沪深300红利水平

沪深300股票价格指数中不包含分红的再投资,这降低了提供应客户的买权的本钱,根据沪深300价格指数与沪深300全收益指数的日数据,我们得到沪深300历年日分红率如下列图:

将日分红率转化为年的结果说明:

从2022年以来沪深300指数的年分红率平均水平为1.24%;

我们在利润测试过程中假设沪深300指数的年分红率1.00%。

另外我们假设ETF股票基金的资产管理费与托管费用合计为年0.6%。

〔3〕动态退保函数

在本产品中,我们预期客户的退保行为将受沪深300指数的影响而表现为一种动态的行为:

当沪深300指数上涨时,有些客户想通过退保来锁定收益,指数上涨越多,退保倾向越高;

同时,当沪深300指数下跌时,客户也会有退保倾向,客户期望通过退保拿回两全保险局部的现金价值,或者投资于其他固定收益类产品或者投入股市进行“抄底〞。

因此我们用以下函数来描述客户的退保行为:

该动态退保函数如下列图:

〔4〕其他假设

〔三〕利润测试结果

我们首先考察对冲对改善各期利润波动的影响。

在下面的图中我们展示了在某一个现实世界情景中,不对冲、Delta对冲和Delta+Rho对冲三种情况下各期〔周〕利润的一个比拟。

从上图中我们可以看到:

同不对冲相比,Delta对冲会显著降低各期利润的波动性;

在Delta对冲的根底上增加Rho对冲,会进一步提高对冲的有效性。

我们一共产生了10000个现实世界情景,在每个情境下假设对冲调整的调整频率为每周。

在不同的现实世界情境下,产品未来利润现值的分布如下列图:

不进行对冲的情况下,其分布类似对数正态分布,左侧尾部很长,出现严重亏损的概率较高;

进行Delta对冲后,结果的波动性降低,分布变窄;

进一步增加Rho对冲后,其波动性进一步降低。

下表为在不对冲、Delta对冲和Delta+Rho对冲三种情况下未来利润现值的均值及标准差:

测试的结果说明:

Delta(Delta+Rho〕对冲会降低结果的均值,但是同时能显著降低结果的波动性,波动性的降低意味着我们的对冲策略是有效的,结果的均值的降低相当于付出了期权费。

下列图为不对冲、Delta对冲和Delta+Rho对冲三种情况下未来利润现值的排序结果。

上面的结果也说明,对冲并不能完全消除市场风险,误差的产生一般有以下几种原因:

一是由于不能连续进行对冲交易而产生的离散误差,这局部误差会随交易频率的增加而降低;

二是所谓的模型误差,是由于现实世界里股票价格和收益率曲线的演变过程不同于计算对冲时的假定模型而产生的。

因此我们在进行利润测试的时候需要尽可能真实的产生真实世界模型才能刻画对冲的有效性。

在计算对冲参数的时候使用单因子的HullWhite模型和对数正态股票模型已经足够了,因为这个过程实质上是通过同市场价格进行校准而得到保证本钱的过程,但是在产生真实世界情景的时候,我们认为至少需要使用双因子的Vasicek模型和RSLN2模型来产生股票和收益率曲线的联合过程,只有双因子的利率模型才能刻画收益率曲线更加丰富的变化模式,只有RSLN2模型才能比拟真实地刻画股票价格在真实世界中的运动。

这样,才能真实地考察对冲的有效性。

产生对冲误差的第三个原因是模拟误差,即由于我们的模拟次数不够导致的对冲参数计算和负债评估结果不准确带来的误差。

这可以通过提高模拟次数并使用误差降低技术来改善。

一般常用到的误差降低技术有:

对偶抽样法〔Antitheticsampling〕、矩匹配法〔Momentmatching〕、伪随机数法〔Quasi-randomsampling〕和重要抽样法〔Importancesampling〕。

有研究说明,对长期的、有路径依赖性的保险产品,后两种方法实施起来有些问题,我们比拟了前两种方法,结果说明矩匹配法要优于对偶抽样法,模拟结果会更快地收敛于理论结果。

〔四〕利润测试的结果

根本假设:

保单数15(每个保单的所比例一致,趸交保费10万)

NestedStochastic模型内外情景数各为400

模拟运算的频率F=12(即按月运行)

对冲策略:

Delta对冲

其它假设见第一局部利润测试的方法和假设

ProfitTestResults

IncomeItems

PV@NIER

PV/Prem

Premium

100,000

100.00%

InvIncome

18,545

18.54%

TotalRev

118,545

118.54%

AcqExp(Comm&

CIRCFee)

4,250

4.25%

MaintExp

987

0.99%

DBClaim

290

0.29%

LBClaim

6,270

6.27%

MBClaim

4,275

4.27%

GuaranteedAVOut

77,896

77.90%

ChgResBase

ChgResGuarantee

2,146

2.15%

DeltaHedgeAsset

-8,625

-8.63%

HedgingError

582

0.58%

TradeCost

221

0.22%

TotalBenExp

113,252

113.25%

StatProfit

5,293

5.29%

StatTax

1,323

1.32%

Tax_on_RCG

149

0.15%

AFTProfit

3,821

3.82%

CostofCapital

207

0.21%

DE

3,614

3.61%

IRR

24.67%

PVDE@NIER

PVDE@6%

3,478

3.48%

PVDE@8%

2,964

2.96%

PVDE@10%

2,493

2.49%

PVDE@12%

2,061

2.06%

利润测试结果基于400个情景和15个保单的均值

财务报告解释分析

GA:

对冲资产除外的传统资产

HA:

对冲资产

V1:

两全保险局部的准备金

V2:

股指连结局部的准备金(可以是MCEV或者CTE70)

如果不考虑保费,税收和一些普通费用,那么每期利润如下

DE(t)=GA(t)*NIER+HA(t)*i

-(V1(t+1)-V1(t)+GuaranteedAVOut(t)+V2(t+1)-V2(t)+OptionClaim(t))

HedgeError(t)=HA(t+1)-(HA(t)(1+i)-OptionClaim(t))

HA(t)*i-OptionClaim(t)=HA(t+1)-HA(t)-HedgeError(t)

i为对冲资产的收益率,取决于当期股市和债券的收益,及对冲资产的分配.

→DE(t)=GA(t)*NIER–(V1(t+1)-V1(t)+GuaranteedAVOut(t))

-(V2(t+1)-V2(t))+HA(t+1)–HA(t)–HedgeError(t)

=传统资产投资收益–两全保险准备金的变化–两全保险局部的支出

-股指连结局部准备金变化+对冲资产变化–对冲误差

-(股指连结局部准备金-对冲资产)的变化–对冲误差

主要风险

1.投资风险,即传统资产投资收益率风险.由于EIA实质上是一个利差产品,如果投资收益不能到达预期目标,产品利润将受到很大影响.我们当前假设的投资收益率为5.5%

2.对冲风险,即对冲资产和实际负债内涵价值的匹配度.该风险是EIA产品和其它寿险产品很大的不同点.对冲的有效性直接影响产品利润.对冲风险也将是EIA/VA等创新型产品最大的风险和难点

3.产品设计风险,即产品的竞争力和吸引力,国外的EIA产品一般都有收益上限.由于国内低迷的资本市场,设有收益上限的产品将不具有吸引力,为此我们引入阶梯式递减的投资参与率,增大产品优势,同时降低产品风险.

对冲有效性

HedgeEffectiveness=A/B

A=HA*i–OptionClaim=ChangeinHA–HedgeError

B=ChangeinV2

→Effectiveness=(ChangeinHA–HedgeError)/ChangeinV2

=(对冲资产的变化–对冲误差)/股指连结局部准备金变化

我们假设股指连结局部准备金是风险中性下内涵期权的价值,即对冲资产,那么

对冲有效性=1-对冲误差/股指连结局部准备金变化

由于国内市场没有这类产品,也没人系统性地研究过,我们很难确定实际中对冲有效性.我们已经开始和公司资产管理部开始做一些实地测试,确保对冲有效性.在定价模型中,根据不同情景的结果,对冲的有效性大概是90%.接下来,我们将根据实地测试的结果来进一步分析对冲有效性问题.

〔五〕敏感性测试

我们还对影响利润的重要假设进行了敏感性测试,结果如下表:

EIASensitivityTest

Scenario

ParticipationRate

NIER

Lapse

Others

Base

60%-40%-20%

5.50%

DynLapse

---

1

5%

26.44%

3,790

3,143

2,246

2

5.00%

16.40%

2,148

1,474

706

3

60%

17.01%

2,637

1,945

988

4

20.91%

3,133

2,476

1,564

5

14.51%

1,963

1,254

444

6

NoHedge

27.67%

3,699

3,094

2,253

7

Int-25bps

28.29%

4,178

3,506

2,574

8

60%-50%-40%

22.11%

3,250

2,609

1,716

9

70%-50%-30%

14.05%

1,958

1,309

407

10

1%Rollup

13.80%

1,848

1,220

347

11

0%AMC

12.85%

1,808

1,127

181

12

1.5%AMC

22.83%

3,486

2,813

1,878

13

800*800

29.00%

3,930

3,306

2,442

14

1000*1000

25.54%

3,868

3,195

2,259

七、后验分析

我们根据沪深300的历年数据,对我们的对冲模型进行了后验分析。

(一)股票指数上涨情景

我们假设2022年1月开始发行产品,至2022年1月,在这五年期间沪深300价格指数行情如下列图:

下表比拟了在此期间内不对冲、Delta对冲和Delta+Rho对冲三种情况下的结果:

(二)股票指数下降情景

我们假设2022年6月开始发行产品,至2022年6月,在这五年期间沪深300价格指数行情如下列图:

(三)股票指数震荡情景

我们假设2022年2月开始发行产品,至2022年2月,在这五年期间沪深300价格指数行情如下列图:

(四)后验测试总结

后验测试结果说明,如果不对产品中内嵌的期权进行对冲管理,风险将非常大,因为不同于变额年金类产品中内嵌的卖权,本产品中内嵌的期权将有很大可能在到期时具有正的价值。

在进行Delta对冲后,即使考虑了对冲误差,仍能根本锁定定价时的利润;

如果进一步参加Rho对冲,效果将更好。

另外需要说明的是:

在上述三种情况中,Delta对冲和Delta+Rho对冲情形锁定的利润不同是因为在发行产品时的利率不同所导致的,并非对冲的误差所导致。

七、会计政策

〔一〕合同的分拆与保费收入确认

我们可以将本合同分拆为两局部:

两全保险局部和股票指数连结局部。

两全保险局部确认为保险合同,其分拆出来的保费确认为保费收入,而股票指数连结局部确认为金融工具,其分拆出来的期权费计入其他收入。

〔二〕财务报告准备金

我们将产品的现金流按照如下方式归属于保险合同和金融工具:

保险合同的财务报告准备金的计量方法同公司目前的传统两全保险的计量方法一致;

金融工具局部的财务报告准备金同法定责任准备金保持一致。

附件:

经济情景发生器

一、风险中性经济情景

产生风险中性经济情景来评估变额年金中的保证的价值和计算对冲参数时,因为其同时受股票价格和收益率曲线的影响,因此我们需要产生股票价格和收益率曲线变动的联合分布情景。

我们选择短期利率模型G2++模型和对数正态股票的联合模型,G2++利率模型和双因子HullWhite模型是等价的〔关于G2++利率模型的解释,请参考BrigoandMercurio〔2022〕〕,但是具有更为对称的表达形式:

其中r(t)表示t时刻的瞬时短期利率,

表示

时刻的投资账户价值,

和

分别表示驱动利率变动因素的回归速率,

表示波动率,

表示不同随机运动间的相关系数,为了同初始收益率曲线校准一致,模型中的

应该满足如下条件:

此模型中各个参数的校准需要知道利率互换期权和股票期权等衍生品的价格,由于中国目前尚没有这些工具,所以不可能从市场价格数据中得到当前市场隐含〔marketimplied〕的以上参数。

但是我们可以通过对历史数据的拟合,得到以上相关系数的历史估计,并参照和中国相近且关联度较高的国外金融市场的当前状况进行调整而得到模型中的回归速率和各项波动率的估计。

我们采用的参数数值见表1:

表1G2++与对数正态股票的联合模型的参数

通过历史数据拟合得到的股票历史波动率是即期波动率,它不同于上述模型中的远期波动率

在G2++&

LN模型中,股票的即期波动率是股票远期波动率

、利率波动率以及股票和利率间相关系数的函数,具体关系如下式:

图1是用G2++&

LN模型产生的情景,左图是1000个股票指数的路径,右图是在某一个情景中,收益率曲线的演变过程。

图1G2++&

LN模型产生的股票和收益率曲线情景

二、现实世界情景

在用模型法产生现实世界情景时,利率局部使用Vasicek模型,股票局部有LN、GARCH、RSLN2等模型可供选择。

我们分别用以上几种股票模型对申万300股票指数从2000年1月1日至2022年9月30日的历史数据进行了拟合,并对模型的拟合优度进行了比拟,结果如表2。

通过比拟logL、SBC和AIC几个指标,可以看出RSLN2模型的拟合优度要好于GARCH和LN模型。

表2不同股票模型拟合优度比照

另外我们发现,在拟合RSLN2时使用不同频率的数据得到的参数估计值会略有不同。

出现这种现象的原因是:

RSLN2模型中假定各期的股票收益率是不相关的,而实际上各期之间的股票收益率是具有关联性的。

我们实际校准参数的时候使用的数据频率和实际的模拟频率〔对冲频率〕保持一致。

我们用日数据并使用RSLN2模型对申万300股票指数历史收益率的拟合结果如表3:

表3RSLN2模型拟合结果

两个状态的收益率区别不大,但是波动率区别极大。

图2上方是从2000年以来申万300股票指数的日收益率,下方是根据RSLN2模型计算出的从2000年以来股票市场处于两个状态中的概率,浅色曲线代表处于低波动率的状态中的概率,深色曲线代表处于高波动率的状态中的概率。

图2申万300日收益率与RSLN不同Regime的概率

升级会员

升级会员