第七章营业税纳税评估指标及运用.docx

《第七章营业税纳税评估指标及运用.docx》由会员分享,可在线阅读,更多相关《第七章营业税纳税评估指标及运用.docx(4页珍藏版)》请在冰豆网上搜索。

第七章营业税纳税评估指标及运用

第七章营业税纳税评估指标及运用

第一节概述

一、营业税概述

征税范围

(非工业性劳务、转让无形资产、销售不动产)

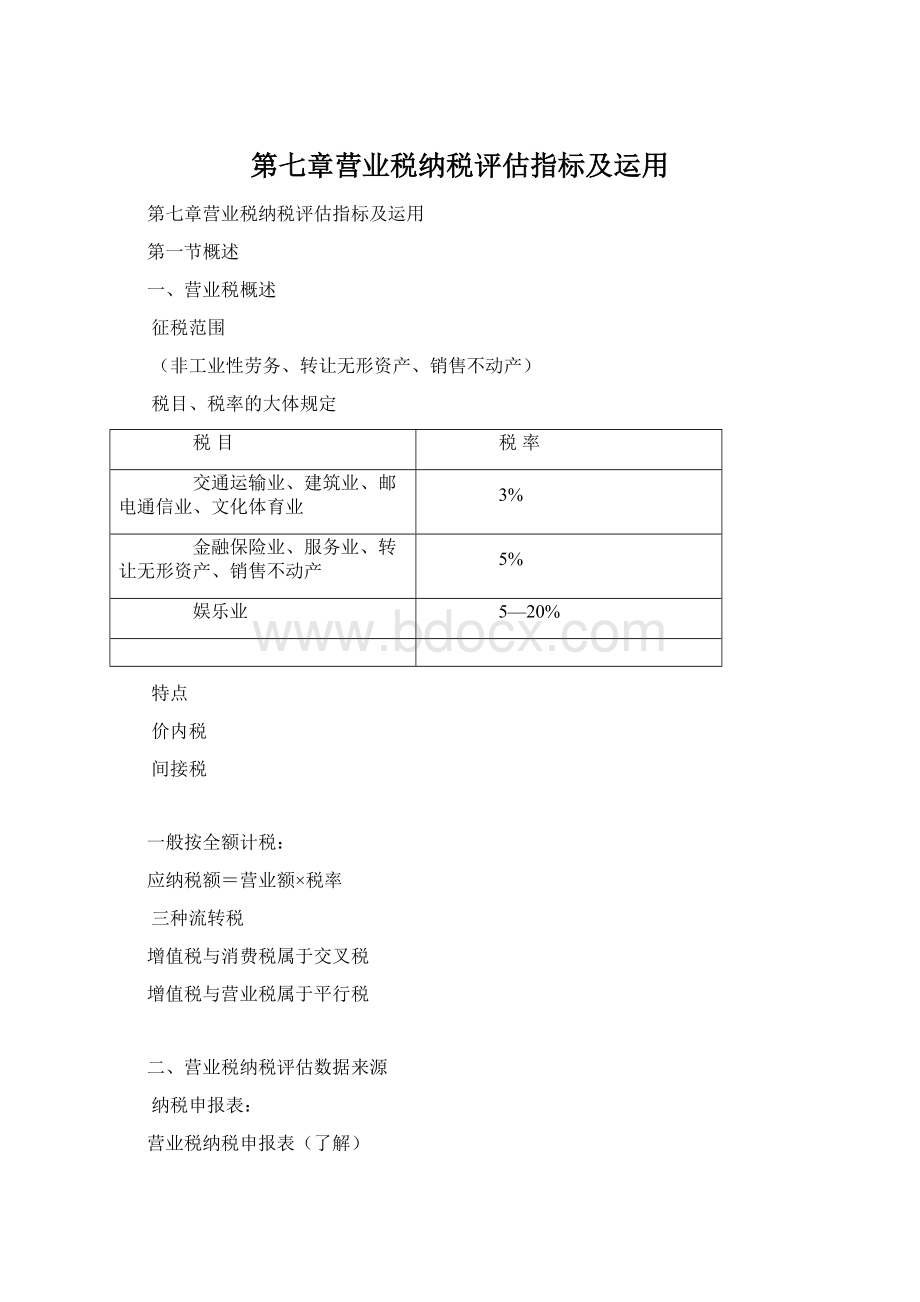

税目、税率的大体规定

税目

税率

交通运输业、建筑业、邮电通信业、文化体育业

3%

金融保险业、服务业、转让无形资产、销售不动产

5%

娱乐业

5—20%

特点

价内税

间接税

一般按全额计税:

应纳税额=营业额×税率

三种流转税

增值税与消费税属于交叉税

增值税与营业税属于平行税

二、营业税纳税评估数据来源

纳税申报表:

营业税纳税申报表(了解)

凡按全国统一的《营业税纳税人纳税申报办法》进行纳税申报的营业税纳税人均应报送以下资料:

1.《营业税纳税申报表》;

2.依照纳税人发生营业税应税行为所属的税目,别离填报相应税目的营业税纳税申报表附表;同时发生两种或两种以上税目应税行为的,应同时填报相应的纳税申报表附表;

3.凡使用税控收款机的纳税人应同时报送税控收款机IC卡;

4.主管税务机关规定的其他申报资料。

纳税申报资料的报送方式、报送的具体份数由省一级地方税务局确定。

财务报表

三、营业税纳税评估对象的肯定

日常评估

专项评估

重点评估

第二节纳税评估指标的计算及运用

一、收入税金配比率

=企业应纳营业税÷计税营业收入

运用:

当该比率小于3%或5%时,应进行预警。

二、准予扣除率与计税收入比

1、准予扣除率

=申报的收入减免额÷营业收入净额

运用:

当准予扣除率高于行业平均扣除率10%时,应进行预警。

2、计税收入比

=计税营业收入÷营业收入净额

运用:

当计税收入比低于行业平均扣除率10%时,应进行预警。

三、销售毛利率与营业利润率

一、销售毛利率=销售毛利÷主营业务收入净额

运用:

当企业销售毛利率低于行业毛利率10%时,应进行预警。

2、营业利润率

=营业利润÷主营业务收入净额

运用:

当营业利润率低于行业毛利率10%时,应进行预警。

四、应收款项增加率与营业税增加率

应收款项增加率=[(本期应收账款+本期应收单据+本期其他应收款)-(上期应收账款+上期应收单据+上期其他应收款)]÷(上期应收账款+上期应收单据+上期其他应收款)

营业税增加率=(本期营业税一上期营业税)÷上期营业税

运用:

应收款项变更率大于营业税变更率时往往列为异样。

五、营业收入与成品油耗用比率

每单位油分摊的营业收入

=主营业务收入÷同期纳税人耗用的运输用的成品油数量

当期预测营业收入

=当期耗用的运输用的成品油数量×每单位油分摊的营业收入

运用:

1、适用于交通运输业,可与历史数据比较,判断当其经营效率。

2、可与申报的营业收入比较。

六、营业税变更率与工资总额变更的配比

营业税变更率与工资总额变更的配比

=建筑业营业税变更率÷工资总额变更率

运用:

接近0或为负,异样。

七、建筑业营业税变更与印花税变更的配比

=建筑业营业税变更率÷合同签定时期印花税变更率

运用:

由于建筑安装企业的主要合同在于建筑安装承揽合同,接近0或为负,异样。

八、销售无形资产和不动产的收益比率

=转让无形资产和销售不动产扣除本钱后的净收入÷转让无形资产和销售不动产的总收入

运用:

低于市场同类转让行为的收益率,可能隐瞒收入、少缴营业税。

九、转让无形资产和销售不动产营业税与印花税配比

=转让无形资产和销售不动产营业税数额变更率÷该项无形资产和不动产合同签定时印花税数额变更率

运用:

比值接近于0或负数,作业疑点。

十、营业税变更与土地增值税变更配比系数

=转让无形资产和销售不动产营业税变更率÷土地增值税变更率

运用:

比值接近于0或负数,作业疑点。

十一、预收账款

运用:

与上年相较转变较大的,列为疑点。

十二、应付账款

运用:

与上年相较转变较大的,列为疑点。

升级会员

升级会员