非经常性损益是利润吗Word格式.docx

《非经常性损益是利润吗Word格式.docx》由会员分享,可在线阅读,更多相关《非经常性损益是利润吗Word格式.docx(5页珍藏版)》请在冰豆网上搜索。

承接94、95年的下滑趋势,1996年ST黄河科中期每股再亏0.34元,年度每股收益更是创记录地高达-2.10元,上市不到三年的时间即沦为深、沪两市的亏损大户。

在此后的97、98、99三年里,ST黄河科落入了中期亏损、年度扭亏的怪圈。

1997年7月,ST黄河科将总计4.18亿元流动资产、长期投资等划转给黄河机器制造厂,同时相关联地划转了短期借款4.08亿元,冲减应付黄河机器制造厂款项986万元。

同年,陕西省政府决定将我国第一代准高清晰度数字化彩电交由ST黄河科组织生产,政府计划采购5000台。

重组加援助颇具立竿见影功效。

1997年中期,ST黄河科每股微亏0.03元,全年一举扭亏为盈,实现每股收益0.05元。

ST黄河科暂时跳出了亏损的泥潭。

1998全年ST黄河科通过少提坏账损失等成功实现再度扭亏,但公司每股净资产仍低于面值。

1999年中期,ST黄河科上市六年来第五次中期亏损。

1999年12月30日,ST黄河科将库存商品按账面价值1.12亿元划转控股股东长岭黄河集团公司,同时大股东承担公司对银行1.1亿元的负债,并对ST黄河科所欠2600万元债务予以豁免。

黄河机器制造厂也同意对公司尚欠债务中的3000万元予以豁免。

此项重组不仅使ST黄河科1999年实现大幅扭亏,而且还以每股收益0.35元,净资产收益率34.3%的业绩一越成为陕西上市公司中业绩最好的企业之一。

然而,ST黄河科账面业绩的突飞猛进却难以掩饰企业实际运作的衰败。

2000年,ST黄河科再次亏损。

2001年8月16日,黄河机器制造厂与陕广电签署了股权划转协议书,黄河机器制造厂同意将其持有的ST黄河科国有法人股中的5675.6217万股,划转给陕广电持有。

陕广电将以51%的持股成为ST黄河科的第一大股东。

8月23日,以总经理李琦、副总经理韩本毅为首的陕广电高层正式进驻ST黄河科。

继电广传媒、东方明珠、歌华有线之后,ST黄河科更名为广电网络成为国内广电系统第四家上市公司。

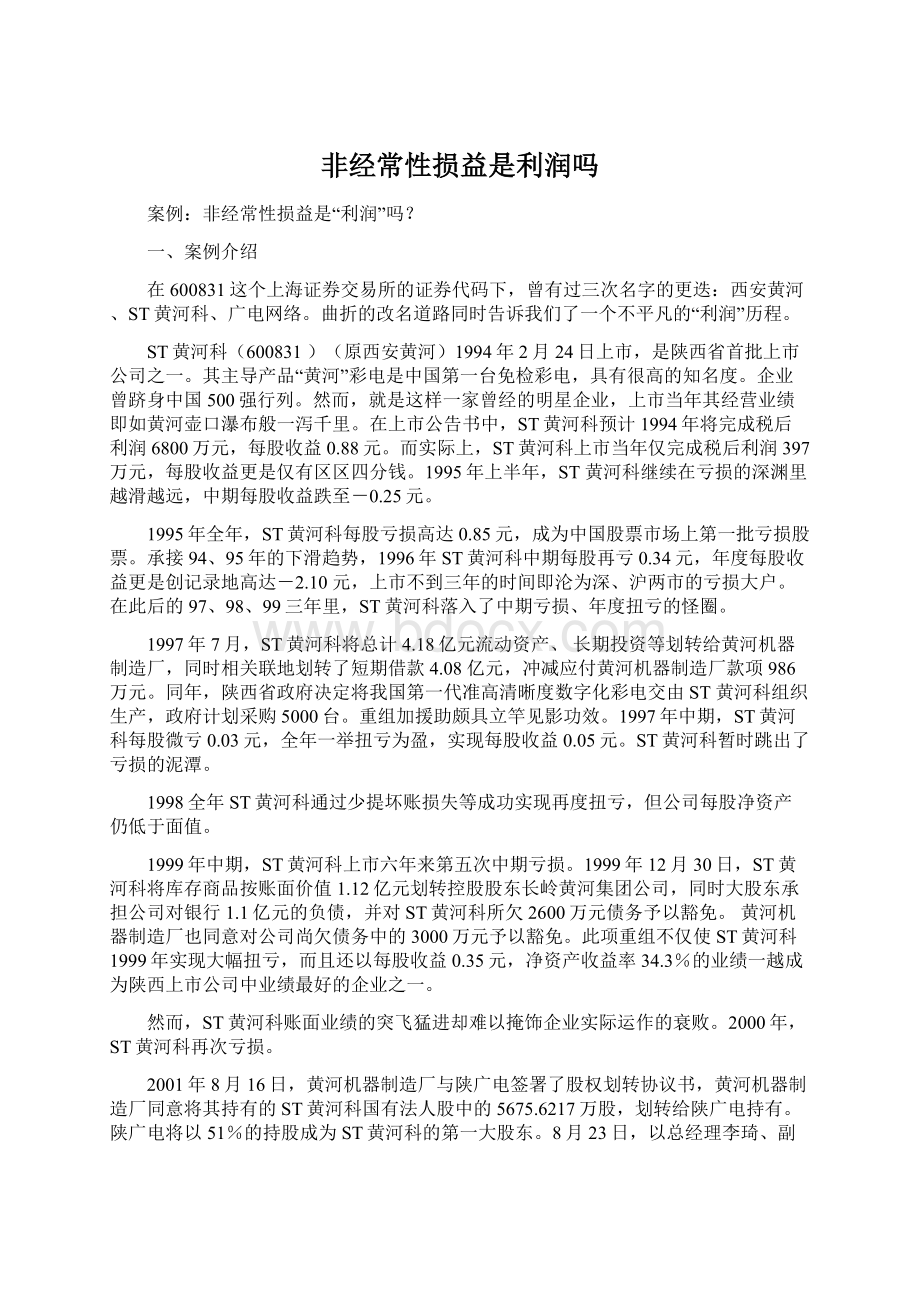

公司1998-2001年度利润表主要项目(单位:

元)

项目

1998年

1999年

2000年

一、主营业务收入

252800546

106616581

28291087

减:

主营业务成本

209932829

99355455

29973773

主营业税金及附加

1829489

510809

49806

二、主营业务利润

41038227

6750317

-1732492

加:

其他业务利润

-96329

18999743

30885

销售费用

7722078

8578713

844088

管理费用

17929612

22312432

7227691

财务费用

10025052

12439252

14202078

投资收益

105000

-

补贴收入

397848

三、营业利润

5768003

-17580337

-24572660

加:

营业外收入

2150340

56944148

33452

营业外支出

1056985

194466

34258

四、利润总额

6861360

39169345

-24573465

所得税费用

3967

129192

27112

五、净利润

6850854

39040153

-24600577

公司1999年度报告所披露的非经常性损益项目明细(单位:

非经常性损益项目

涉及金额

长岭黄河集团有限公司让债收入

26000000.00

黄河机器制造厂让债收入

30000000.00

出售黄河机器制造厂三十亩土地实现利润

22513407.67

根据公司与黄河机器制造厂减债协议以部分商品抵债形成销售利润

9458917.07

以上四项共计影响利润

87972321.74

二、案例思考

1、收入和利得有何区别?

2、如何区分经常性损益与非经常性损益?

非经常性损益可信吗?

3、分析西安黄河不平凡的“利润”历程?

三、案例分析

1、根据《企业会计准则——基本准则》的规定:

收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

由此我们可知,收入是企业在日常活动中形成的,记入利润;

而利得则是收入以外的其他收益,通常从偶发的经济业务中取得,属于那种不经过经营过程就能取得或不曾期望获得的收益。

目前,我国损益表上没有利得这一要素,但就其涵盖的内容看,利得则分为两部分,一部分通过营业外收入计入利润,而另外一部分则直接计入所有者权益。

2、非经常性损益是指公司发生的与生产经营无直接关系,以及虽与生产经营相关,但由于其性质、金额或发生频率,影响了真实、公允地评价公司当期经营成果和获利能力的各项收入和支出。

证监会在《公开发行证券的公司信息披露规范问答第1号——非经营性损益》中特别指出,注册会计师应单独对非经常性损益项目予以充分关注,对公司在财务报告附注中所披露的非经营性损益的真实性、准确性与完整性进行核实。

非经常性损益应包括以下项目:

(1)交易价格显失公允的关联交易导致的损益;

(2)处理下属部门、被投资单位股权损益;

(3)资产置换损益;

(4)政策有效期短于3年,越权审批或无正式批准文件的税收返还、减免以及其他政府补贴;

(5)比较财务报表中会计政策变更对以前期间净利润的追溯调整数;

(6)中国证监会认定的其他非经常性损益项目。

公司在编报招股说明书、定期报告或申请发行新股的材料时,应将上述项目作为非经常性损益处理。

非经常性损益还可能包括以下项目:

(1)流动资产盘盈、盘亏损益;

(2)支付或收取的资金占用费;

(3)委托投资损益;

(4)各项营业外收入、支出。

公司在编报招股说明书、定期报告或申请发行新股的材料时,应根据自身实际情况,分析上述项目的实质,准确界定非经常性损益。

公司若将上述项目不归类为非经常性损益,应充分说明其原因及涉及金额。

公司在计量上述非经常性损益时,应扣除所得税影响数。

部分上市公司利用非经常性损益调节年报利润,这已经是当前证券市场上屡见不鲜的一大诟病。

我们应当把非经常性损益和经常性收益先分离后结合地考察上市公司的盈利能力和经营成果。

相对而言,经常性损益对利润总额和净利润而言,要实在得多,想要利用经常性收益在短期内避免亏损或扭亏十分困难。

非经常性收益因其与主营业务无关且通常数额巨大,足以冲销经常项目亏损额使公司当期避免净亏损,而为濒临亏损公司所瞩目。

从利润指标的构成来说,利润总额和净利润除受主营业务影响外,还受其他业务利润、投资收益、补贴收入、营业外收支净额及所得税等多个因素的影响,后几项正是上市公司盈余管理的主要渠道。

一些上市公司主营业务利润很低,甚至亏损,净利润却很高,这些公司实际上并不具有成长性和发展潜力,如果将非经常性损益分离进行考察,会有助于抑制上市公司盈余管理的行为。

3、从西安黄河的历年利润表资料来看,西安黄河1998年年报盈利685.08万元,1999年年报又盈利3904.01万元,不过,仔细分析1999年该公司的年度报告,ST黄河科的净利润在扣除非经常性损益后则为亏损17709529元,这就说明,该公司净利润的剧增,皆为资产出售和转让债务等非经常性损益所致。

再结合下表所记录的该公司当年报表披露的非经常性损益项目,实际可以看出,1999年的非经常性损益接近8800万元,是全年净利润的两倍,企业事实上的情况是主营业务收入萎缩58%,营业利润项下记录1700万元的亏损。

非经常性损益所支撑起的“绩优”结果自然无法持久,到了2000年,公司产品难以销售,主业持续萎缩的窘况进一步加深,并且失去了非经常性损益的帮助,最终复又亏损2400万元。

由此可知,对于一些经营业绩已出现大幅下滑的上市公司,由于非经常性损益的存在,暂时掩盖了业绩下滑的事实,但与此同时它也给相当一批上市公司带来了沉重的包袱,隐含着相当大的不确定性和风险性,公司存在的问题迟早会暴露出来。

所以对于会计信息的使用者而言,应掌握一定的专业财务分析技巧,真正认识上市公司核心竞争力和持久盈利能力,更好地评价公司的经营业绩,避免被非经常性损益操纵迷惑双眼。

四、参考文献

上海证券交易所网站

升级会员

升级会员