财务管理第五章Word格式.docx

《财务管理第五章Word格式.docx》由会员分享,可在线阅读,更多相关《财务管理第五章Word格式.docx(13页珍藏版)》请在冰豆网上搜索。

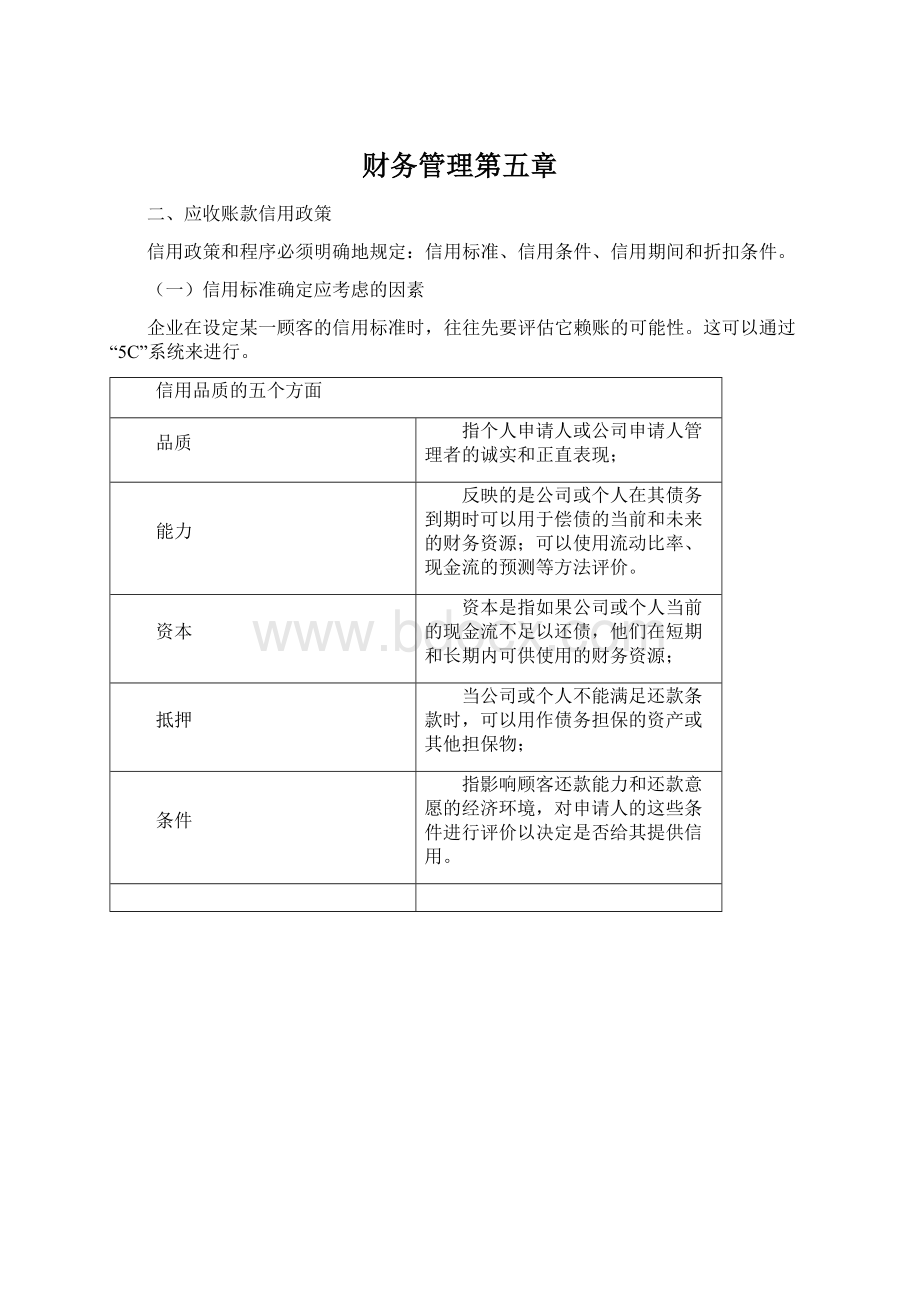

E.顾客的信誉条件,即履行偿债义务的可能性

【答案】C

【解析】所谓“5C”系统,是评估顾客信用品质的五个方面,即“品质”、“能力”、“资本”、“抵押”和“条件”。

本题中A指资本,B指抵押,C指条件,D指能力,E指品质。

(二)信用期和现金折扣的决策

信用条件是销货企业要求赊购客户支付货款的条件,由信用期限和现金折扣两个要素组成。

总额分析法

差额分析法

1.计算各个方案的收益:

=销售收入-变动成本=边际贡献=销售量×

单位边际贡献

注意:

固定成本如有变化也应予以考虑

1.计算收益的增加:

=增加的销售收入-增加的变动成本=增加的边际贡献=销售量的增加×

如果固定成本有变化,还应该减去增加的固定成本。

2.计算各个方案实施信用政策的成本:

第一:

计算占用资金的应计利息

应收账款占用资金应计利息=应收账款占用资金×

资本成本

其中:

应收账款占用资金=应收账款平均余额×

变动成本率

则:

应收账款占用资金应计利息=平均每日赊销额(或销售额)×

平均收账天数×

变动成本率×

资金成本率

【提示】

(1)无论是否存在现金折扣,日赊销额始终是用未扣除现金折扣的年赊销额除以一年的天数得到的;

(2)存货占用资金的应计利息=存货占用资金×

存货占用资金=存货平均余额

(3)应付账款占用资金的应计利息=应付账款占用资金×

应付账款占用资金=应付账款平均余额

第二:

计算收账费用和坏账损失

第三:

计算折扣成本(若提供现金折扣时)

折扣成本=赊销额×

折扣率×

享受折扣的客户比率

2.计算实施信用政策成本的增加:

计算占用资金的应计利息增加;

计算收账费用和坏账损失增加;

计算折扣成本的增加(若提供现金折扣时)。

3.计算各方案税前损益:

=收益-成本费用

3.计算改变信用期增加的税前损益:

=收益增加-成本费用增加

决策原则:

选择税前损益最大的方案为优。

如果改变信用期增加的税前损益大于0,则可以改变。

1.信用期变动的分析,一方面要考虑对利润表的影响(包括收入、成本和费用);

另一方面要考虑对资产负债表的影响(包括应收账款、存货、应付账款),并且要将对资金占用的影响用“资本成本”转化为“应计利息”,以便进行统一的得失比较。

(P157)

2.在题中没有给出平均收账天数的情况下,如果没有现金折扣条件,则用信用期作为平均收账天数;

如果有现金折扣条件,则用加权平均数作为平均收账天数。

1.改变信用政策带来的收益增加

【教材例5-2】A公司目前采用30天按发票金额(即无现金折扣)付款的信用政策,拟将信用期间放宽至60天,仍按发票金额付款,假设等风险投资的最低报酬率为15%,其他有关数据如表5-1所示:

表5-1信用期决策数据

项目

信用期间(30天)

信用期间(60天)

“全年”销售量(件)

100000

120000

“全年”销售额(单价5元)

500000

600000

“全年”销售成本(元):

变动成本(每件4元)

400000

480000

固定成本(元)

50000

毛利(元)

70000

可能发生的收账费用(元)

3000

4000

可能发生的坏账损失(元)

5000

9000

收益增加:

收益的增加=销售量的增加×

单位边际贡献=(120000-100000)×

(5-4)=20000(元)

2.改变信用政策带来的成本增加

①应收账款占用资金的应计利息

【接教材例5-2】

改变信用期间导致的应计利息增加

=60天信用期应计利息-30天信用期应计利息

3.收账费用和坏账损失增加

收账费用增加=4000-3000=1000(元)

坏账损失增加=9000-5000=4000(元)

4.改变信用期的税前损益

改变信用期的税前损益=收益增加-成本费用增加=20000-7000-1000-4000=8000(元)

由于收益的增加大于成本增加,故应采用60天信用期。

②存货占用资金的应计利息

【教材例5-3】延续上例数据,假设上述30天信用期变为60天后,因销售量增加,年平均存货水平从9000件上升到20000件,每件存货按变动成本4元计算,其他情况依旧。

由于增添了新的存货增加因素,需要在原来分析的基础上,再考虑存货增加而多占资金所带来的影响,重新计算放宽信用期的损益。

存货增加而多占用资金的应计利息=(20000-9000)

4

15%=6600(元)

改变信用期间的税前损益=收益增加-成本费用增加=20000-7000-1000-4000-6600

=1400(元)

③应付账款抵减占用资金的应计利息

④折扣

关于折扣要考虑两个问题,一是由于折扣存在,可能引起提前付款,进而影响平均收账期,进一步影响应收账款占用资金的应计利息;

二是引起折扣成本。

【教材例5-4】沿用上述信用期决策的数据,假设该公司在放宽信用期的同时,为了吸引顾客尽早付款,提出了0.8/30,N/60的现金折扣条件,估计会有一半的顾客(按60天信用期所能实现的销售量计算)将享受现金折扣优惠。

1.收益的增加

收益的增加=销售量的增加

单位边际贡献=(120000-100000)

2.应收账款占用资金的应计利息增加

30天信用期应计利息

提供现金折扣的应计利息

=6000+3000=9000(元)

应收账款占用资金的应计利息增加=9000-5000=4000(元)

收账费用增加=4000-3000=1000

坏账费用增加=9000-5000=4000

4.估计现金折扣成本的变化

现金折扣成本=销售水平×

现金折扣率×

享受现金折扣的顾客比率

现金折扣成本增加=600000

0.8%

50%-500000

0=2400(元)

5.提供现金折扣后的税前损益

收益增加-成本费用增加=20000-(4000+1000+4000+2400)=8600(元)

由于可获得税前收益,故应当放宽信用期,提供现金折扣。

【例题16·

计算分析题】B公司目前采用30天按发票金额付款的信用政策。

为了扩大销售规模,公司拟改变现有的信用政策,有两个可供选择的方案,有关数据如下:

当前

方案一

方案二

信用期

n/30

n/60

2/10,1/20,n/30

年销售量(件)

72000

86400

79200

销售单价(元)

5

0.8

2850

6000

10000

5400

平均存货水平(件)

15000

11000

如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;

一年按360天计算。

要求:

(1)采用差额分析法评价方案一。

需要单独列示“应收账款应计利息差额”、“存货应计利息差额”和“税前损益差额”;

(2)采用差额分析法评价方案二。

(3)哪一个方案更好些?

【答案】

(1)方案一

目前

方案1

差额

销售收入

72000×

5=360000

86400×

5=432000

边际贡献

14400

平均收现期

30

60

应收账款

应计利息

×

30×

0.8×

10%

=2400

60×

=5760

3360

存货应计利息

10000×

(5×

0.8)×

=4000

15000×

0.8)×

=6000

2000

收账费用

坏账损失

折扣成本

税前损益

3040

(2)方案二

方案2

79200×

5=396000

36000

7200

10×

20%+20×

30%+30×

50%=23

23×

10%=2024

-376

11000×

10%=4400

400

-150

-600

396000×

2%×

20%+396000×

1%×

30%

=2772

2772

5154

(3)

∵方案二增加的税前损益大于方案一增加的税前损益

∴方案二好

升级会员

升级会员