论日本房地产泡沫对中国的启示Word文件下载.docx

《论日本房地产泡沫对中国的启示Word文件下载.docx》由会员分享,可在线阅读,更多相关《论日本房地产泡沫对中国的启示Word文件下载.docx(10页珍藏版)》请在冰豆网上搜索。

国务院先后批复了24个省市的房改总体方案。

第二阶段:

中国房地产的炒作与调控

1992年:

房改全面启动,住房公积金制度全面推行。

但之后,房地产业急剧快速增长,月投资最高增幅曾高达146.9%。

房地产市场在局部地区一度呈现混乱局面,在个别地区出现较为明显的房地产泡沫。

1993年:

“安居工程”开始启动。

该年年底经过宏观调控后,房地产业投资增长率普遍大幅回落。

第三阶段:

中国房地产的平稳发展阶段

1998以后:

随着住房实物分配制度的取消和按揭政策的实施,房地产投资进入平稳快速发展时期,房地产业成为经济的支柱产业之一。

第四阶段:

中国房地产的泡沫化

2003年以来:

房屋价格持续上扬,大部分城市房屋销售价格上涨明显。

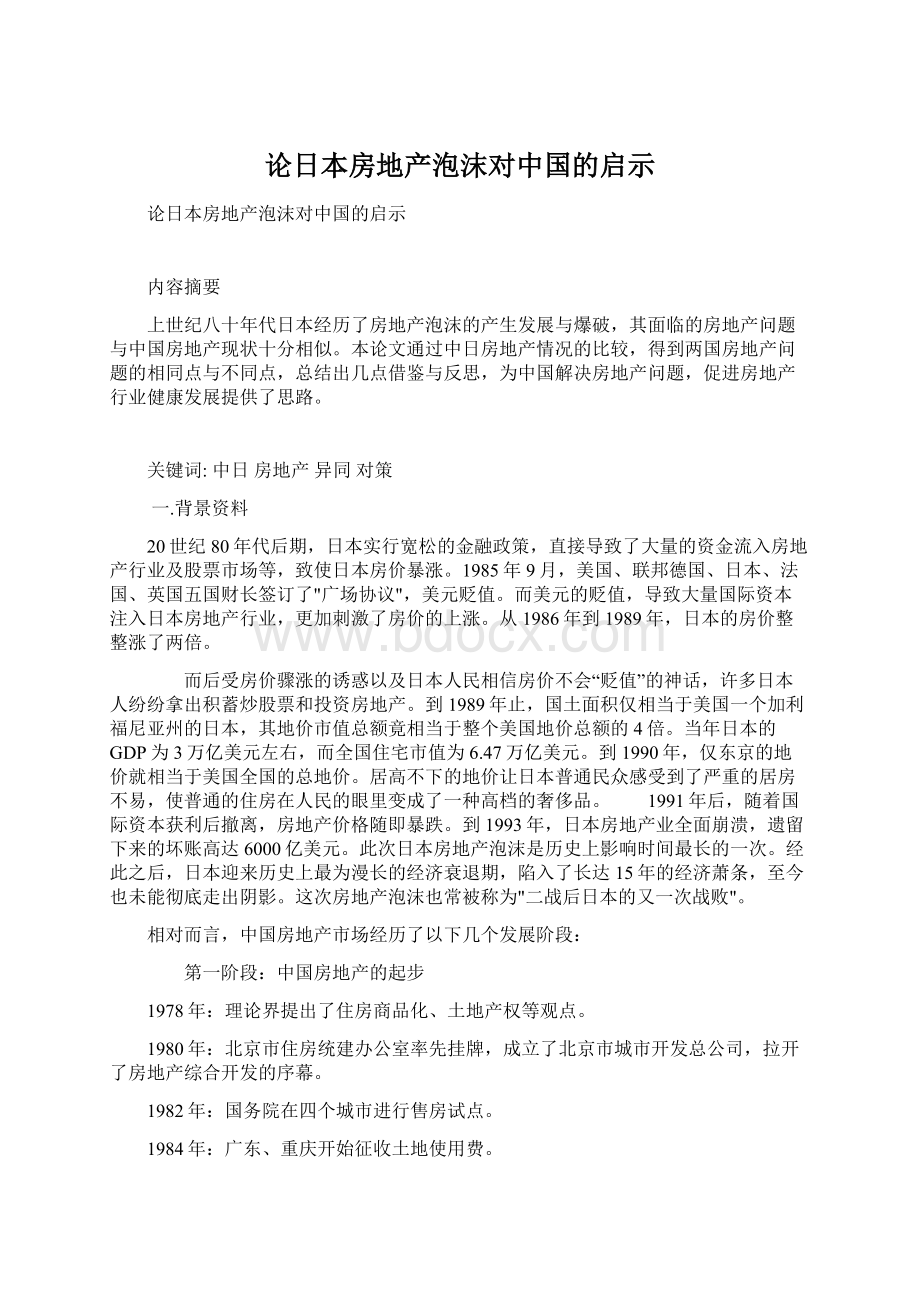

2009年与2010年的中国主要城市房地产业的相关数据如下:

城市

供应情况

完成交易情况

成交价格

可售套数

可售面积

成交套数

成交面积

环比

成交均价

(套)

(万平米)

(元/平米)

北京

89575

1186.97

1194

10.87

-17.72%

北京(不含政策性住房)

564

6.76

-33.67%

17545

-12.65%

上海

41279

575.73

1487

14.62

-22.90%

13946

8.60%

天津

1002

11.07

-13.92%

9446

7.51%

重庆

91506

952.30

2554

23.04

-12.40%

4878

-5.05%

深圳

24194

234.15

369

2.99

-28.90%

14753

-11.63%

广州*

34697

441.87

615

6.89

-9.26%

10694

-8.64%

杭州

15308

229.60

266

2.74

-56.77%

19844

-13.24%

南京*

25566

306.26

178

2.60

-75.27%

14800

0.06%

武汉

1295

12.81

-40.02%

7136

9.97%

成都*

7.82

-55.70%

7500

7.07%

苏州

10809

241.50

317

3.27

-29.12%

7648

-3.87%

青岛*

49510

507.97

780

7.84

-46.43%

9180

0.55%

宁波

82827

550.67

381

3.83

0.62%

13664

-13.06%

厦门

10819

139.78

71

0.91

-55.79%

12001

19.47%

福州*

12757

158.06

170

2.00

-21.30%

长沙

997

10.99

-42.34%

4933

2.93%

合肥

736

7.05

-32.85%

6819

-10.59%

哈尔滨*

24646

927.61

888

8.14

-52.25%

7200

2.51%

海口

26

0.37

-70.53%

7487

35.71%

三亚

25

0.36

-30.98%

17228

-23.37%

大连*

244

2.04

-59.32%

8810

-0.62%

兰州

96

0.98

-57.81%

4560

-8.49%

银川

296

2.98

-45.14%

4551

27.38%

贵阳*

426

5.07

-26.42%

4670

-1.08%

昆明

502

3.22

-68.36%

6088

-5.00%

沈阳

3226

27.67

1.88%

4353

西安

1102

11.47

-28.25%

5773

3.59%

东莞*

73115

465

4.52

7.96%

6850

0.63%

汕头

247

2.48

10.50%

5602

0.70%

徐州*

492

5.36

-56.70%

4590

-1.40%

扬州

162

1.70

-55.15%

连云港*

345

3.41

-48.71%

4300

1.01%

温州*

53

0.77

-71.87%

18290

0.58%

包头

439

4.80

-28.45%

3875

4.91%

济南

255

数据来源:

CREIS中指数据、

这时期的重点城市楼市交易量的变化趋势如下图所示:

鉴于这种情况,随之而来国家相关部门出台了多项针对房地产行业的调控政策。

这一系列发展过程促进了中国的房地产业完成如下几项转变:

(一)买卖市场的转变

借助我国市场化程度的日益提高和我国人民收入水平的提升,近10年以来,房地产业成为我国发展最快的行业之一。

我国房地产在改革开放以前,实行统建统分制度,1997年的货币分房和按揭贷款政策,将中国房地产业潜在的巨大的消费能力和庞大的市场需求挖掘出来,房地产自此进入了一个前所未有的繁荣期,土地成片开发和大量外资的引入,形成了外资、合资和内资开发公司齐头并进的势头。

随着商品房的数量急剧增长,按揭贷款和预售条件的严控,无论是主观和客观上都会造成持币待购现象,在总量饱和和差异竞争的双重压力环境下,中国的房地产市场已经由卖方市场进入买方市场。

(二)银行货币政策的相对紧缩

以往由于土地、贷款、垫资、预售等一系列政策的宽松和倾斜,一个项目往往只需总投资额的30%甚至更少,就可以运作起来。

但是随着政府和银行出台的相关政策,项目的资本金比例提高到35%,土地招拍挂的前期拿地资金,土地贷款的停止和开发贷款的紧缩,对期房转让和预售条件的高门槛和消费者现房观念的成熟等,将中国的房地产由贸易型(定金式)的投资模式向产业型(实力型)投资模式逐步转化。

由此可见,日本那时候房地产业情况与我国房地产业目前的情况大体上存在着相同点:

二.日本与中国房地产情况比较:

共同点:

1、战后日本经济持续较快发展,由于其自身资源、市场空间的限制,日本推行了出口导向的经济战略。

作为日本最大的市场,美国对日本产品的需求促使了日本经济的高速发展。

日本的产业结构在战后50年的发展中不断调整和升级:

由轻工业转向重工业,再由重工业转向技术集约化。

在产业不断调整和转变的过程中,日本由对美国的逆差逐渐扭转为顺差。

而中国自改革开放以来,充分发挥劳动力资源及自然资源的优势,借助经济全球化和国际产业转移的机遇,通过吸引外资和大力发展加工贸易,逐步形成全球高水平的制造业基地。

并且国家通过出口退税等政策鼓励出口导致了中国的出口额远远大于进口额,引起了一系列的贸易顺差。

2、宽松的货币政策20世纪80年代中后期日本政府实行的宽松货币政策被学术界公认为是产生房地产泡沫的最主要原因。

因为日本的贸易顺差不断增加,同以美国为首的其他发达国家之间产生了激烈的贸易摩擦,国际上要求提高日元兑美元的汇率,日元升值压力不断增加;

同时,日本政府也急于期望将本国经济由从前的出口带动型过渡到内需推动型。

1985年9月,六国外长签订广场协定,日元大幅度升值。

在日本国内,廉价的进口产品与处于劣势的国内制品展开了激烈的竞争,一些处于劣势的产业面临关门转产或者是转移到海外的结构性调整;

在对外贸易上,日元升值给日本的出口企业带来了更大的生存压力。

日元升值后急剧扩大的购买力虽然极大地刺激了内需,造成了日本经济一片繁荣的景象,但是同时却恶化了制造业环境,大量制造业资金为避险纷纷流入楼市,推动了日本楼市泡沫的产生。

日本量化宽松的货币政策,因较高的通货膨胀预期及投资环境恶化,大量制造业及个人信贷为避险也流入楼市,进一步推高房价,积聚泡沫。

相似的,为了应多全球金融危机,促进中国经济的复苏,中国政府推出了适度宽松的货币政策,为经济发展注入足够的资金。

但因出口环境恶化,许多行业产能过剩,投资环境日益恶化,大量信贷资金没有流入实体经济,纷纷流入楼市,流动性过剩,推动房价进一步上涨。

3、游资的疯狂热炒房地产

广场协定好日元大幅度升值,同时日本通货膨胀预期较高,炒作日元资产有利可图,大量游资流入日本,疯狂炒作日本房地产,使GDP仅为3万亿美元左右的日本,当年的全国住宅价值却高达6.47万亿美元。

也就是说日本房地产最疯狂的时候住宅价值为GDP的200%以上,日本楼市迅速积累了巨型泡沫。

到1990年,仅东京都的地价就相当于美国全国的总地价。

一般工薪阶层即使花费毕生储蓄也无力在大城市买下一套住宅,能买得起住宅的只有亿万富翁和极少数大公司的高管。

1991年后,随着国际资本套现离场,房地产泡沫开始爆破,到1993年,日本房地产业全面崩溃,遗留下来的坏账高达6000亿美元。

而在中国的房地产行业里,处处可以寻到投机与热钱的影子。

人民币大幅升值预期及中国楼市的巨额利润吸引了大量游资进入楼市,现在的中国,无论是房地产泡沫还是其他行业的投资过热,归根结底是由于游资泛滥。

因此,一旦房地产增长过快,就必须抑制造成过快的源头——过剩流动性。

4、本国居民因通货膨胀压力投资房地产造成暂时性刚需,需求大于供应。

80年代以前由于日本国情,日本住宅建设总体上相对滞后于人口的城市化进程,因而当大量的人口从乡村迁徙到城市时,住宅需求急剧膨胀,大多数人们相信土地价格只升不降的神化,争相购置房地产。

只要保有房地产就能获得高额收益。

这导致住宅在现实中具有了强大而稳定的保值增值功能,购买房地产一度成了最佳投资渠道,示范效应和羊群效应使“地产不灭”的神话得以长时间延续。

而如今的中国,城市与农村的巨大差异导致了农村人口大量涌入城市,由于城市的土地有限,对住宅的供应量产生了一定的限制,供大于求的市场加剧了房价上升。

5、大量的美元外汇储备,美元的涨跌影响本国的通货膨胀,间接地对房价造成影响。

当年日本在签订“广场协议”之后,作为当年美国第一大债权国,日本经历了较严重的通货膨胀。

大量资金为避险流入楼市。

而中国作为现今美国第一大债权国,经济危机过后,美国的不断贬值同样的对中国的经济发展造成严重的通货膨胀预期,从而对中国的房地产的健康发展产生不利影响。

6、房价都经历了短期的暴涨,在相对疲软期均出现了“地王”推高房价的现象所谓“地王”,是社会舆论对在房地产开发土地招标活动中以硕大的资金数字拍得自己属意地块的中标单位的谐称。

目前,政府采用招标拍卖挂牌方式出让住宅用地,往往竞出天价,而这一天价又必然作为成本带进了房价,也把房价推向天价。

这也是由于政府部门高度垄断的土地单寡头供应市场与土地需求者的竞争性市场存在着不对称和不平衡所造成。

据中国指数研究院最新公布的土地交易信息显示,09年5月份,全国60个重点城市共成交土地553宗,同比增加73%;

成交土地面积2686万平方米,同比增加89%。

超过三分之一的住宅用地超出底价成交,平均溢价达56%。

上周全国20个重点城市共成交住宅类地块36宗,环比增加600%,成交土地面积253万平方米,环比增加833%。

其中,有5宗地块溢价水平超过100%,有11宗地块溢价水平超过50%,有20宗地块溢价不到50%成交。

中国和日本之间也存在着几个不同点:

1.土地资源的管理与利用制度

就土地资源的管理与利用制度而言,在我国土地是国有制,即土地所有权归国家所有,个人或企业只拥有对土地的使用权。

我国的土地市场制度尚未真正建立,与相对完善的市场制度之间存在差距,主要表现为:

我国没有建立明晰的土地产权制度和完善的契约制度,土地一级市场缺乏自由竞争氛围;

相比之下,日本是土地私有制国家。

据日本的土地白皮书公布,2002年度,在日本的土地中,国有土地和公有(地方公共团体所有)土地占37.3%(其中中央政府占27.8%,地方政府占9.4%。

国有土地大部分属于不毛之地),私有土地占62.7%,日本的土地市场化制度相对比较完善,对土地的利用率也比较高。

2.相关制度、国家结构等因素

房地产价格由两个部分组成,一是结构因素,如供求关系;

二是投机因素。

在投机因素上,中国与日本有一定程度的相似,但是,在结构因素上,中国与日本有实质性的差异。

首先,日本不存在土地市场的城乡二元分割结构,不存在土地供给的国家垄断;

但在中国,政府垄断土地一级市场,农村集体土地必须通过国家征收进入房地产开发市场,征收与出让两个环节效率低下,成本高昂,所以,这样就大大减少了房地产的有效供应,形成了瓶颈,这是吹起中国房地产所谓泡沫的主要力量;

日本不存在强大的对房地产的刚性需求。

上世纪后期,日本工业化和城市化已经基本完成,不存在快速增加的城市人口。

而在中国,每年新增城市人口1300万-1500万,对城市房地产市场构成巨大的的刚性需求。

另外,中国城乡发展也极度不平衡,人口从农村向城市单向流动,增加了城市房地产市场的负担,城市房地产价格必然升高;

而在日本,城乡发展相对平衡,人口在城乡之间双向流动,房地产市场实际涵盖城乡,必然降低城市房地产价格。

三.借鉴与对策:

本质上必须解决刚性需求,并对楼市流动资金进行监管与疏导,从根本上打击投机。

解决刚性需求:

针对高收入人群,因为其对房产的品质要求更高,其对应的房价也会同比增加,为了促进公平,缩小贫富差距。

国家应对高价房征收奢侈税,其所得税收的一部分可以用来建造更多的经济适用房与廉租房,从而解决了一些低消费人群对住房的刚性需求。

此方法既促进了社会公平,又缓解了住房压力,满足了不同住房需求人群的要求。

通过上面房地产成本构成饼状图可知,土地成本占房地产成本的一半以上,可以通过降低土地成本的方法降低房地产总成本,在利润不变的前提下,成本的降低将带动房地产价格的下降。

针对低收入人群,政府可以通过控制土地成本,控制房地产行业的上游,推动整条产业链的整合,达到影响控制房产价格的目的,如对政府规划中的经济适用房项目提供无偿土地供给并引入房价倒竞争机制选取开发商,以及利用从高价房中所征得房产奢侈税作为建设资金,建造出更多的物美价廉的经济适用房,从根本上解决低收入人群的住房难问题,满足低收入人群的刚性需求。

针对中等收入的人群,政府可以通过首先解决低收入消费人群住房难的问题,减少其对商品房的需求。

由经济学原理可知,需求的减少可以促进价格的下降,从而中等收入人群就能以较低的价格买到他们自己需求的住房。

这样就在一定程度上解决了中等收入人群住房难的问题。

加强对房地产的监管:

一、适当紧缩货币政策:

1987年5月,日本政府出台了“紧急经济对策”,这个政策标志着日本在财政上也开始由紧缩转变为积极的财政政策。

趋向扩张的财政政策以及宽松的货币政策的实施,很快拉动了日本的内需,但是流动性过剩的出现同时也推动了房地产价格以及股市价格的暴涨。

最终导致了日本房地产的崩盘。

通过这一系列的危机,中国应该更好的借鉴吸取日本的教训,采取适当紧缩货币政策,收紧银根,缓解流动性过剩,减少楼市资金流入,建立健全的金融市场和金融体系。

二、对二手房加税:

政府可以通过对二手房加税减少囤积房的利润从而减少了二手房的交易进而减少个体的投机行为。

通过减少了卖方市场,控制因房地产炒作而导致的房价上涨,发挥税收对经济的调节作用。

三、限制银行对拥有二套房及以上的个人贷款:

政府可以限制银行对拥有二套房及以上的个人贷款减少囤积房现象,控制对房子的需求,减少个体投机行为,通过减少买方市场,控制因房地产炒作而导致的房价上涨。

引导资本的合理配置

一、创造良好的投资环境,吸引资本注入实体经济:

创造良好的投资环境,建立透明公开的市场,建设完善的金融体系,完备现有的法律体制,收集国企创造的巨额利润以建立中国企业人民币扶持基金,重点扶持民营与私营企业,优化投资环境创造利润空间,同时依靠中石油,宝钢等大型国企走出去,利用中国宝贵的巨额外汇储备,在世界资源市场上进行收购、兼并、重组等以掌握中国经济发展所需资源的供应为中国企业的发展提供合理价格的原材料,降低成本,提高利润,这些都有利于吸引资本注入实体经济,真正的实现我国经济的良性增长,带领社会走向真正的经济繁荣。

二、调整产业结构,提高资本利用率:

自建国以来,我国GDP生产结构中的三次产业结构变化,反映了以下几个特点:

第一,我国第一产业比重下降,而第二产业、第三产业比重上升。

从增加值的比重变化上看,国民经济总量增长从主要由第一、二产业带动转为主要由第二、三产业带动。

第二,第二产业特别是工业的增长成为中国经济快速增长的主要动力之一。

按可比价计算,在1979年至2005年GDP增长的9.6%中,有5.3个百分点来自第二产业的贡献,3.1个百分点来自第三产业,1.2个百分点来自第一产业。

目前我国产业结构中第一、第二产业比重偏高,第三产业比重明显偏低,而且内部结构不合理、效益偏低。

国家通过优惠的税收、资本扶持等政策引导社会上的剩余资本投入第三产业,促进第三产业的发展,而不是流入股市楼市进行炒作投机,这不仅完善了我国的产业结构,提高了资本利用率,促进我国经济的繁荣发展。

也能一定程度上降低房价,促进社会和谐稳定的发展,从根本上解决了房地产的泡沫问题。

参考文献1.房地产行业的发展现状及未来趋势

2.中国房地产市场发展的历史来源于中国人民银行

3.CREIS中指数据、

升级会员

升级会员