中国聚乙烯市场半年度报告Word文档下载推荐.docx

《中国聚乙烯市场半年度报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中国聚乙烯市场半年度报告Word文档下载推荐.docx(44页珍藏版)》请在冰豆网上搜索。

但就09年上半年的现状,易贸认为有几点值得大家关注:

●中国政府一系列救市政策扩大内需,加大原料的需求

●宽松的货币政策,加大热钱的流通

●08年下半年的“去库存化”操作,以及09年上半年的“再库存化”过程

●进口货源套利窗口打开,进口数量猛增后表需的大幅增长

●再生料市场供应量减少,新料市场需求得到补充

2009年下半年,中国聚乙烯市场格局仍然在调整及变化中,无论是国家宏观调控的影响,还是市场供需结构的变化,都可能给予市场人士创造新的条件和机会,总之,未来依然是机遇与挑战并存。

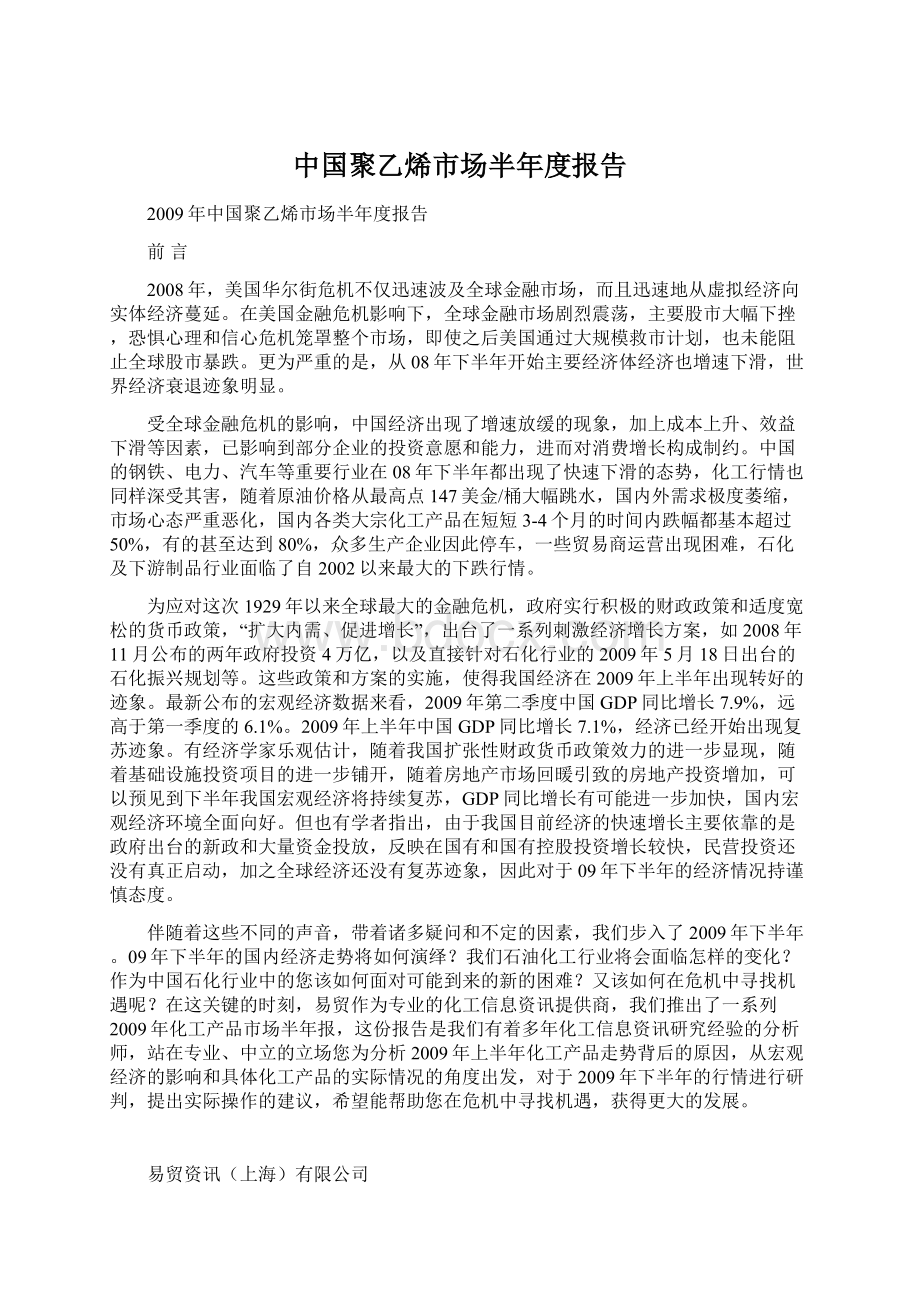

II.2009年上半年价格走势

图1:

08-09年聚乙烯价格走势图(单位:

元/吨)

(2008.1-2009.6)

来源:

易贸资讯

注:

高压/线性均价均取其膜料全国均价;

低压全国均价包括低压拉丝、低压膜料、低压注塑、低压中空价格。

就上图来看,2008年受金融危机影响,PE市场自6月份开始大幅下滑,至11月份跌至谷底后于12月份开始横盘整理;

09年1-3月中旬,市场则以先扬后抑走势小幅调整;

而09年3月中至4月中期间出现一个大跃进,其间涨幅达到16%左右;

之后,09年4月中至6月份市场进入了震荡整理的格局。

告别黑色08年下,进入09年1月份,PE内贸市场迎来新一年的开门红:

油市、股市、期市纷纷走高,现货市场一扫元旦之前的阴霾氛围,同时在国内石化调涨价格的推涨作用下,市场走出了一拨上涨行情。

但1月恰逢中国农历春节,受此影响市场交投氛围不浓,加之对于08年金融危机造成崩盘的经历寒意未尽,贸易商操盘多显谨慎,因此价格上扬速度较为缓和。

而回想09年3-4月份期间的一次跳涨,可能更多的是过于集中的意外给予了市场更多的机会。

在经历了08年一场劫难之后,更多的人选择较为保守、谨慎的操作方式,市场各主要经销商由于对后期市场缺乏明显的把握而维持低仓,以规避市场不稳定性所带来的风险。

但3月上海赛科、金菲、茂名、扬子、大庆等多套装置的计划内或者意外停车,大大减少了市场现货资源的流通;

再者,4月开始国内外多套装置计划性停车大修的利好提前释放,因此贸易商寻回炒作的热情,市场被快速推高。

另外,图中值得注意的是,08年各级别走势基本一致,差价不大;

而09年第二季度,PE各级别走势虽然一致,但低压均价明显高出高压线性价格。

造成这一现象的主要原因是,2009年第二季度国内农地膜市场正值淡季,线性需求大幅萎缩降低商家操作热情;

另一方面,国内石化装置集中检修,且部分石化工厂加大管材等专用料的生产量而降低低压其他通用品种的产量,因此低压通用料供应较为紧缺;

再者,部分品种下游,如饮料瓶等逐渐进入需求旺季,对原料的需求相应有所增加。

III.价格走势原因分析

1.供应情况

1.1国内生产情况

据国家统计局相关数据显示,2009年1-6月份国内聚乙烯总产量为377.58万吨,与2008年同期数据相比,产量减少24.22万吨,同比下降6%。

图2:

2008与2009年上半年PE国产量对比(单位:

万吨)

数据来源:

国家统计局

备注:

2008年1-6月数据均为国家统计局在2009年1-6月所发布的更新数字。

就产能变化来看,2008年并无装置新投产;

而2009年虽然涉及多套新装置扩能的计划,但是由于项目一延再延,上半年国内并无新产能释放。

(由于目前新增产能多涉及下半年,因此放于下文预测板块细说)

而装置运行情况来看,2008年上半年石化的供应基本属于稳定,仅中原乙烯6月初起停车检修近2个月,吉林石化5月份检修一个月。

而2009年可谓也算是检修之年,涉及多套石化生产设备的停车检修,这也是2009年上半年PE产量较08年同期出现较为明显减少的主要原因。

具体检修情况如下:

表1:

2009年国内石化PE装置大修一览

石化厂家

装置产能(万吨/年)

时间

涉及2009年停车天数

盘锦乙烯

13

2008.12-2009.5

141

天津乙烯

12

2008.9-2009.3

66

齐鲁石化

44

2009.4-2009.5

31

兰州石化

50

2009.5-2009.6

34

上海赛科

60

40

表2:

2009年上半年LDPE检修明细表

工厂

产能

(万吨/年)

停车天数

具体情况

备注

燕山

38

3

老高压一线6月停3天

故障

老高压二线1-5月停13天

2

老高压三线5月停3天

新高压2月停1天;

5月停1天

大庆

26.5

53

老高压2-6月停53天

原料不足

1

新高压2月停1天

茂名

37

42

老高压1-2/4-6月停车41天;

3月故障停1天

故障/例行

新高压1/2/5月停11天;

6月故障停2天

兰州

20

33

高压1月停2天;

5-6月大修31天

例行

齐鲁

14

高压1月原料不足停4天;

4-5月大修40天

缺原料/例行

以上所涉及的停车天数均为2009年1-6月期间

表3:

2009年上半年LLDPE检修明细表

8.5

6

线性1月停6天

赛科

30

52

线性3月故障停车15天;

5-6大修37天

天联

线性08.9-09.3月大修,涉及09年66天

广州

9

线性5月停1天;

6月故障停8天

例行/故障

16

全密度装置2月故障停1天;

3月停15天

新全密度装置5月-6月停车大修37天

45

线性4-5月停车大修45天

表4:

2009年上半年HDPE检修明细表

7

低压二线3月故障停车7天

24

21

低压A线2、3、6月停21天

单体不足

18

低压B线2、3月停18天

故障停车

低压C线1-6月停53天

低压装置3月故障停车18天;

5-6月大修32天

盘锦

138

低压一线08.12-09.5大修,涉及09年138天

143

低压二线08.12-09.5大修,涉及09年143天

扬子

26

4

低压A线3月停车4天

低压C线6月故障停车4天

35

低压装置6月故障停车1天

23

老全密度装置5月停车13天

43

低压二线1-3月停43天

抚顺

11

低压装置5月停11天

46

低压A线2月停3天;

4-5月大修43天

低压B线4-5月大修43天

金菲

13.5

低压装置3月停车4天

吉林

低压装置3月停车6天

根据PE各级别检修详表的情况来看,按石化企业产能计划:

高压损失量在7.2万吨左右,线性损失量在12.7万吨左右,低压的损失量在15.6万吨左右。

但按国内石化现有装置各级别的产能配比来看,2008年与2009年PE供应结构并未发生明显的变化,具体可看下图:

图3:

2008年与2009年上半年国内石化产量比例对比

2009年1-6月国内石化企业的开工率仅为89.5%,此数据远低于2008年同期94.2%的开工率,以及2008你下半年90.3%的开工率。

可以说2009年上半年国内石化企业的生产水平如此差强人意,和第二季度的装置集中大修息息相关;

此外,上半年部分装置意外停车和降负荷运行等,也是导致产量维持在较低水平的原因之一;

而整体行情也在3月赛科装置意外停车的导火线下一触即发。

图4:

2009年上半年PE国产供应情况对比详解(单位:

以上产量数据均为易贸根据国内聚乙烯装置产能及所涉及到的停车检修带来的产量损耗进行估算所得

1.2进口情况

2009年上半年,国内聚乙烯进口数量出现迅猛增加,并持续6个月冲击历史新高。

具体来看,1-6月进口总量累积达374.68万吨,与2008年同期相比增加63.84%。

其中,高压39011000为68.92万吨,同比增加95.71%;

低压39012000为192.69万吨,同比增加61.89%;

线性39019020为113.07万吨,同比增加51.88%。

表5:

2009年1-6月国内聚乙烯进口数量统计(单位:

1月

2月

3月

4月

5月

6月

1-6月

39011000

9.03

11.62

13.20

13.43

10.52

11.12

68.92

39012000

22.80

31.03

33.69

29.86

32.45

42.85

192.69

39019020

16.14

22.76

20.46

20.42

15.50

17.78

113.07

总量

47.98

65.41

67.36

63.71

58.47

71.75

374.68

中国海关

图5:

聚乙烯进口数量对比图(单位:

万吨/年)

(2008.1——2009.6)

由上述图、表来看,较为形象生动在展现在面前的是2009年上半年巨大的进口数据。

然而数字背后的意义更是引人深思。

2008年底或2009年初,国内业者对金融危机的影响普遍持有悲观态度,在“去库存化”的操作后,社会的整体库存量都维持在较低水平。

然而,随后在政府的扶植下,中国的经济恢复好于其他国家,致使需求迅速涌现,在内需被有效拉动的情况下,中国市场的聚烯烃价格率先反弹,导致套利窗口的出现。

此时,国内现有装置的开工率并不高,为大量进口货源涌入中国市场提供了契机。

此外,当时国外货源之所以便宜,我们认为与国外市场下游需求的严重萎缩也有着密不可分的关系。

应当说,相比中国市场而言,国外市场的恢复速度相对较慢,使得当时的供应出现过剩,供应商不得不寻求其他办法消化库存,于是不约而同的将苗头对准了经济率先恢复起来的中国市场,这也成为了上半年进口数量暴增的主要因素之一。

从不同的角度来剖析聚乙烯进口市场,从中我们将会发现2009年上半年,该市场在悄然发生着变化。

1.2.1按税则号分析

图6:

08-09年PE进口税则号统计

这里我们可以看到低压的进口量依然占聚乙烯的大头,而在高压和线性的进口百分比上发生了微妙了变化。

这里主要原因在于:

高压受俄罗斯货源的进口量大幅增加的影响,高压整体的进口数量有所提高;

而线性则是受到国外主要供应商EXXON装置检修影响,供应量减少。

(这些在下文国别统计中会做主要阐述)

1.2.2按进口国别统计

2009年上半年聚乙烯各级别产品按进口国别统计的结果与2008年相比有较为明显的变化。

按不同级别分别作图来看,发现每个级别产品各自的排名先后有了较为明显的调整;

另外,共性的方面就在于其结构比例也发生了明显的变化。

共性方面:

从其他国的进口比例增涨明显可以看出,来自一些小国家的PE各级别产品进口量有所增加。

主要是由于经济危机下欧美等国资源相对于疲软的需求剩余严重,而中国市场回暖较快,“水往势低处流,货往价高处走”,因此一些国家的货源流向就自然而然调整为加大对中国的出口量。

特性方面:

各级别产品进口排名均有发生改变,下面我们就按三个级别逐一来做说明。

●LDPE方面

图7:

高压聚乙烯进口国别对比图

(2008.1–2009.6)

在进口排位赛上,09年的情况较08年发生了较大的变化。

俄罗斯异军突起,主要原因:

2008年年底,由于受经济危机打击,俄罗斯实体需求较为虚弱,库存压力较大,而当时第四季度就提前出现回暖的中国市场成为了俄罗斯供应商库存压力的释放地。

我们都知道,俄罗斯货源进入中国市场,主要以边贸的形式自满洲里海关报关进入中国市场,或者直接采取海运的方式,从09年上半年进口港来看,俄罗斯高压进口为数不少。

而据海关数据统计,2009年1-6月,满洲里海关进口38,834吨,占俄罗斯进口总量的35%,其余均为船运货物。

由上图可以看出,供应商采取的策略暂时看为低价策略,在前五位的来源中,进口单价最低。

●LLDPE方面

图8:

线性聚乙烯进口国别对比图

从上图可以明显的看出,2008年线性进口老大国,新加坡的排名在2009年上半年连落两位,位居第三。

这主要是由于EXXON位于新加坡的一套90万吨/年的乙烯装置于今年5月开始为期近8周左右的计划性检修,其下游48万吨/年的PE装置停车,因此线性供应出现短缺,造成中国来自新加坡的进口量在二季度明显萎缩。

但对于未来的数据预计,随着中东地区新产能的商业化运作,远洋货与中国内贸人民币的套利窗口大小可能发生变化,严重依赖于中国市场的火热程度、存在数量都有减少的可能。

因此。

加拿大的“插队”是否能成为未来稳定且长期的趋势暂时还难以有定论。

●HDPE方面

图9:

低压聚乙烯进口国别对比图

由上表,我们可以看到,09年的排名中出现了伊朗这张陌生的脸孔,而且伊朗的进口比例一跃进入前三位。

伊朗对中国HDPE的进口量猛增,主要源于当地新产能的崛起:

1、ARYASASOL产能为30万吨/年的HDPE/MDPE新装置于08年第四季度开车。

2、JamPetrochemical的新产能为30万吨/年的HDPE/LLDPE(可转换)和另一套30万吨/年的HDPE装置于08年年底开启。

3、位于伊朗Assaluyeh的MHPC(MehrPetrochemicalComplex)产能为30万吨/年的HDPE新装置于5月下旬开车。

由此可预计,在未来的各月中,伊朗将可能继续以平稳的供应维持较高排名;

当然中东其他新装置的产能释放将在排名上重新“排队”,诠释一个相对的排名。

1.2.3按进口关别统计

由于PE各级别产品进口关别方面的变化不大,故我们做统一的分析:

图10:

高压聚乙烯进口关别对比图

图11:

线性聚乙烯进口关别对比图

图12:

低压聚乙烯进口关别对比图

应当说,在关别统计方面整体格局变化不大。

从2009年数据来看,华东地区依然稳坐龙头老大的位子,各级别进口货物均近有30-45%经由上海海关和宁波海关进入,其中经上海海关进口货物的比例出现较为明显的增长。

华南地区,经由主要海关(黄埔海关和深圳海关)进口的货物由08年的近30%左右下滑10个百分点左右。

华北地区进口所占比例依然不大,但较08年出现小幅增长的趋势。

对于华南地区进口比例下滑的情况,易贸认为主要在于华南市场原本以出口型企业居多,但当遭遇金融危机后,国内出口市场遭遇了巨大的打击,且恢复速度相对偏缓,而华南地区下游企业的出口订单也呈现严重萎缩之势,在此情况下,对于原料的需求无疑也会明显减少。

1.2.4按进口贸易方式统计

由于PE各级别产品进口贸易方式方面的变化比较雷同,故我们做统一的分析:

图13:

高压聚乙烯进口贸易方式对比图

图14:

线性聚乙烯进口贸易方式对比图

图15:

低压聚乙烯进口贸易方式对比图

与前期关别统计的结论不同,就聚乙烯进口货源贸易方式的统计来看,09年上半年较08年发生了本质的转变。

虽然按排名先后并无异样,但一般贸易方式的比例却以惊人的速度增长,各级别进口货物09年一般贸易方式的比例较08年增长30%左右;

而进料加工贸易、保税区仓储转口货物等比例均以大幅下滑让贤。

产生这一现象的主要原因仍与08年底至09年初进口货源套利窗口的打开有关。

当进口货源普遍以较低价格进入中国市场之时,国内价格却已经率先于国际市场而迅速反弹,人民币价格与美金价格的顺挂优势愈来愈明显。

当一般贸易的获利空间骤然放大之时,进口商则回毫不犹豫的纷纷选择此贸易方式进行操作,以求实现自身利润的最大化。

1.3出口情况

2009年1-6月国内聚乙烯出口量较2008年同期出现明显的增长,为3.45万吨。

但出口量占中国聚乙烯整体市场不到0.5%的份额,极其微小的比例并未对贸易格局产生质的影响。

图16:

08-09年聚乙烯出口数量对比图(单位:

2.下游需求情况

2.1国内需求情况

图17:

08-09年上半年聚乙烯表观需求对比图(单位:

国家统计局/中国海关

从数据来看,2009年上半年中国聚乙烯表观需求量较2008年同期相比大幅增加120.36万吨,涨幅达19.15%。

其中,2009年1-6月国内总产量为377.58万吨,进口量为374.68万吨,出口量为3.45万吨。

不难发现,与2008年同期数据相比,2009年上半年国内产量大幅减少6%,而进口数量却猛增了63.84%,即导致了2009年上半年国内表观需求量大幅上涨的主要原因之一。

表6:

聚乙烯表观需求量统计表(单位:

2009年

一月

二月

三月

四月

五月

六月

产量

61.99

60.76

64.74

66.12

65.04

58.93

进口量

出口量

0.55

0.36

0.78

0.62

0.74

0.39

表观需求量

109.42

125.81

131.31

129.22

122.77

130.29

2008年

69.11

65.47

69.28

69.42

67.96

60.56

升级会员

升级会员