全球电梯行业市场概况及竞争格局分析报告Word格式.docx

《全球电梯行业市场概况及竞争格局分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《全球电梯行业市场概况及竞争格局分析报告Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

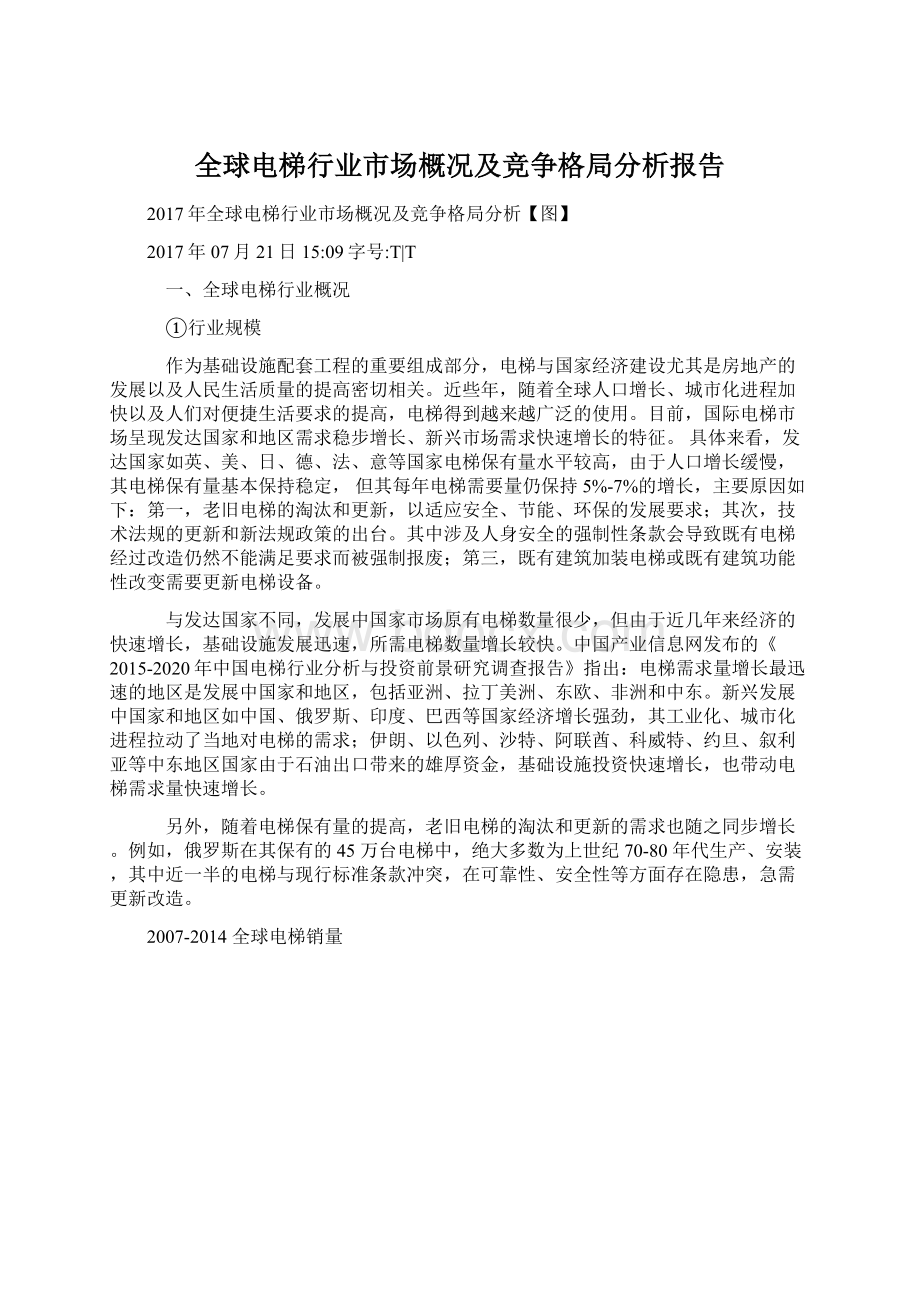

另外,随着电梯保有量的提高,老旧电梯的淘汰和更新的需求也随之同步增长。

例如,俄罗斯在其保有的45万台电梯中,绝大多数为上世纪70-80年代生产、安装,其中近一半的电梯与现行标准条款冲突,在可靠性、安全性等方面存在隐患,急需更新改造。

2007-2014全球电梯销量

数据来源:

公开资料整理

相关报告:

智研咨询发布的《2017-2022年中国电梯市场评估及未来发展趋势研究报告》

未来全世界电梯产品和服务的需求量每年会增长5.6%,2020年,全球电梯年新增销量将达到150万台左右。

预测2015-2020全球电梯销量

②竞争格局

全球电梯行业在美国、日本、欧洲等国家起步,经过百余年的发展,国际电梯市场呈现垄断竞争的基本格局,整个国际市场基本被奥的斯电梯、通力电梯、迅达电梯、蒂森电梯、三菱电梯、东芝电梯、日立电梯、富士达电梯等八大巨头垄断瓜分。

它们合计约占全球市场份额的70-80%左右,销售服务网点遍布世界多个国家和地区。

2015全球电梯行业竞争格局:

8巨头占75%

公开资料、智研咨询整理

国际电梯巨头电梯业务2014年收入规模巨大(亿元)

②地区分布

从地区分布看,由于地区经济社会发展的不均衡,在用电梯一半以上分布在欧洲及美洲,而新装电梯有一半以上是在亚太地区销售,地处亚太地区的中国已成为全球最大的电梯生产国和消费国。

二、国内电梯行业概况

近10年来,随着国民经济的持续发展、房地产行业的高速运行以及城镇化进程的加快推进,中国已经成为全球最大的电梯制造地和销售国。

2002-2015年,中国的电梯保有量快速增加,从36.17万台增长至425万台,年均增速约20%。

图5:

2002-2015年中国电梯保有量

受此推动,中国电梯制造业快速发展,电梯产量从2006年的16.8万台上升至2015年的76万台,年复合增长率约18.26%;

电梯销量从2006年的16.7万台上升至2015年的72.6万台,年复合增长率约17.74%。

2006-2015年中国电梯产量

2006-2015年中国电梯销量

从国内电梯产品结构看,垂直梯约占市场份额的85%,自动扶梯和自动人行道约占占市场份额的15%。

我国垂直梯和扶梯销售量占比

中国电梯协会预计,未来几年,我国电梯行业增速将保持在10%左右。

根据中国电梯协会统计,截止到2015年底,中国电梯行业共有整梯制造企业700家左右,备案的部件制造企业200家左右,安装维保企业10,000多家。

电梯行业是我国最早引进外资的行业之一。

自1980年起,国内最早的电梯生产企业(即在计划经济时代国家建设部定点生产的八大电梯厂:

北京电梯厂、上海电梯厂、上海长城电梯厂、天津电梯厂、苏州电梯厂、西安电梯厂、沈阳电梯厂、广州电梯厂)先后与外资知名品牌企业合资建厂,国有企业基本从电梯行业退出,外资品牌全面进入了我国市场。

目前,国内市场近70%左右仍为外资品牌企业占据。

其中,奥的斯、三菱、日立三大品牌占据了国内40-50%的市场份额,迅达、通力、蒂森、东芝、富士达等其他外资品牌占据20-30%的市场份额,内资企业约占30%左右的份额。

在内资企业中,崛起了江南嘉捷、康力电梯、远大智能、广日股份、东莞飞鹏、苏州申龙、苏州东南、河南许继等数家民族品牌电梯企业,占内资电梯企业的50%左右的市场份额。

其他500多家中小企业占据内资电梯市场其余50%左右的市场份额。

各品牌电梯在我国所占市场份额

③地区分布

从产业布局上看,我国电梯行业聚集效应明显,电梯整梯及零部件的制造基地主要集中在华东、华南地区和华北、东北地区。

华东地区是中国电梯产业的发源地,整个华东地区的电梯生产总量占全国70%以上,并汇集了国内外90%的知名电梯企业。

三、电梯安全部件行业概况

①行业概况

我国巨大的电梯市场需求,吸引了全世界几乎所有电梯企业的关注,全球各大知名品牌均已在国内建厂。

同时,来自电梯市场的强劲需求也促进了我国民族品牌电梯整梯企业的迅速发展。

随着经济一体化的加快,电梯产业的专业化分工越来越精细,越来越多的知名外资品牌电梯整梯厂商正逐步放弃电梯安全部件等零件的完全自产自配,转而在国内寻找合格的供应商进行采购,为其整梯系列产品配套。

而国内电梯整梯厂商则往往由电梯安全部件厂商为其配套供应。

我国电梯行业的繁荣,带动了国内电梯安全部件企业的迅速壮大,在电梯安全部件领域内出现了以河北东方及本公司为代表的一批优秀内资配套供应商。

此外,德国威特、西班牙塞维拉等一些优秀的电梯配件公司也在我国建立了合资企业。

与整梯市场由外资品牌主导不同,由于目前除了少数高端电梯外,其余电梯零部件已经基本实现了国产化,因此国内安全部件行业由内资企业占据主导地位。

这些企业在与电梯整梯厂商配套合作的过程中,通过不断自主研发和创新,技术水平和生产工艺已经接近或达到国际先进水平。

国内电梯安全部件配套供应商规模的壮大和技术水平的提高,反过来又推动了我国电梯行业的进一步发展。

②市场规模

电梯安全部件属于重要电梯部件,其市场直接受电梯市场的影响。

近几年,随着电梯行业的发展,电梯安全部件产业市场规模也不断增长。

2009年-2013年(2014年以后的数据未统计),我国电梯安全部件行业市场规模由39.46亿元增长到93.67亿元,年平均增速为24.13%。

2009-2013电梯安全部件行业市场规模

由于电梯安全部件属于电梯重要零部件,故其区域市场分布主要受电梯生产厂商分布情况的影响,同时还受电梯使用量分部情况影响(部件更换)。

从产业布局上看,我国电梯安全部件的制造主要集中在长三角地区。

四、电梯安全部件行业竞争格局

①目前的竞争格局

根据电梯整梯厂商现有的生产模式,目前我国电梯控制系统的市场供给来自于两个方面,大部分由专业电梯安全部件生产企业提供,少部分则由电梯整梯厂商自产自配。

供给主体

特点

是否参与

市场竞争

国内电梯安全

部件生产企业

主要服务于国内一线电梯整梯厂商,以河北东方和本公司代表

是

主要服务于国内二三线电梯整梯厂商,以宁波奥德普、宁波欣达、上海乐天等为代表

国外电梯安全

基本服务于全球一线整梯厂商,且产品主要专注于高速梯域的安全部件,以德国威特为代表

电梯整梯厂商

基本自主生产所有型号电梯安全部件并为其整梯配套,该类厂商以三菱为代表

否

部分安全部件由其自主配套生产,其余电梯安全部件采取外购方式,该类厂商以迅达、日立为代表

②未来的竞争趋势

电梯安全部件作为电梯系统的重要部件,对电梯运行的安全性至关重要。

出于对产品质量、技术与服务能力、资信、品牌等各方面的考虑,一线电梯整梯厂商一般选择一线电梯安全部件制造商进行合作,在经过严格的测评后才将电梯安全部件制造商纳入其供应商体系,为其进行长年配套,电梯安全部件制造商则根据一线电梯整梯厂商的研发方向进行技术和产品升级。

因此,一线电梯整梯厂商与一线电梯安全部件制造商合作关系极为稳固。

目前,一线电梯的安全部件造商主要配套国际一线电梯整梯厂商,随着电梯整梯市场的发展,二线电梯整梯厂商中的部分企业将会逐步发展壮大,因此,一线电梯安全部件制造商除与国际一线电梯整梯厂商合作外,将逐步加强与二线电梯整梯厂商的合作。

此外,面对国内整梯价格竞争日趋激烈的趋势,电梯整梯厂商自行生产安全部件成本较高,使得独立的国内电梯安全部件配套供应商产品在性价比上更具竞争优势。

另外,电梯作为关系乘员人身安全的特种设备,安全部件产品的质量稳定和售后服务的及时性,是整梯厂商在选择供应商时非常注重的因素。

因此,具备技术创新能力、产品质量稳定、售后服务网络覆盖面广的电梯安全部件配套供应商将在市场竞争中胜出。

五、电梯安全部件市场需求前景分析

(1)电梯安全部件需求的影响因素分析①城镇化和老龄化是推动电梯及电梯安全部件需求增长的根本动力

城镇人口为影响电梯需求的主要因素,城镇化水平的提高是电梯需求增长的主动力。

根据国家统计局公布数据,中国1978年城镇人口为1.72亿人,城镇化率为17.9%,2015年达到7.71亿人,城镇化率达到56.1%。

就欧美发达国家普遍70%-80%的城镇化率来看,我国城镇化的空间仍然较大。

2000-2015年我国城镇化和老龄化水平

此外,人口结构的老龄化也是支持我国电梯需求快速增长的又一重要因素,老龄人口的增长使得新建房屋建筑、公共基础设施都普遍具有安装电梯或扶梯的需求,同时还加大了对旧楼加装电梯的需求。

据统计,2000年我国60岁以上老龄人口占总人口比例为10.3%,至2015年,我国60岁以上人口达到2.22亿人,老龄人口比例达到16.1%。

未来5-15年还将是我国人口老龄化加速的时期,人口老龄化的趋势必然带来电梯需求量的增加。

②国家对房地产行业的政策有利于电梯及电梯安全部件行业的长期繁荣

电梯的下游行业是建筑业,包括住宅、商业配套、基础设施等。

电梯销量增速与房地产开发投资增速具有较强的相关性。

2001年-2012年,中国房地产开发投资一直保持年均20%以上的高增长。

2012年起,受国家产业调控影响,增速有所下降。

2016年,随着房产价格的上涨,房地产开发投资增速显著回升。

2001-2016年我国房地产开发投资增速

此外,在新型城镇化推动下,民用住宅(保障房)、棚户区改造、商业配套、城市基础设施建设也将带来大量电梯新增需求。

根据住建部的统计数据,到2014年底,全国城镇保障性安居工程累计开工3,230万套,同时《2015年政府工作报告》中表示2015年保障性安居工程还将新安排740万套,这意味着“十二五”期间3,600万套保障房建设计划将超额完成10%。

“十二五”期间各类棚户区改造项目进展顺利,全国累计开工改造棚户区住房2,191万套、基本建成1,398万套,一大批棚户区居民“出棚进楼”,改善了住房条件和生活环境。

公共租赁住房建设也取得明显成效,全国累计开工建设公共租赁住房(含廉租住房)1,359万套,基本建成1,086万套。

而“十三五”期间保障性住房建设规划也已经开始前期筹备,全国开工改造包括城市危房、城中村在内的各类棚户区住房2,000万套,力争到2020年基本完成现有城镇棚户区、城中村和危房改造,保障房建设和棚户区改造将继续为电梯行业带来市场机遇。

③电梯配置密度的提高有助于削弱房地产行业增速降低的影响

随着生活水平的提升,用户对电梯便捷性要求的提升,使得电梯配置密度逐步提高,与前几年相比,低层梯、别墅梯等需求日益增多。

根据统计,2000年中国每万平方米(房地产竣工面积)配置1.65台电梯,到2015年,电梯配置密度升至7.26台/每万平方米,约为2000年的4倍。

电梯配置密度的提高有助于削弱房地产行业增速降低的影响。

2000-2015年我国电梯密度

④强制报废标准的出台使得旧梯改造迎来爆发期

由于受设计制造、安装、维护保养和使用等多种因素的影响,电梯整梯的使用寿命存在很大差异,难以制定电梯整梯的判废标准。

因此,一直以来,国内均无整梯的强制报废要求。

然而,随着运行时间的延长,电梯安全部件等电梯重要部件存在失效或潜在失效风险,容易造成电梯安全事故。

为此,2015年7月,国家质检总局、国家标准委联合发布了《电梯主要部件报废技术条件》(GB/T31821-2015)并于2016年2月正式实施,规定了“安全保护装置、紧急救援装置、井道安全门和活板门、驱动主机、轿厢、层门和轿门、电气控制装置”等13项对电梯安全运行影响较大的电梯主要部件报废技术条件。

该标准填补了多年来国内外电梯行业缺少电梯报废相关标准的空白,也将彻底释放电梯安全部件的更新需求。

我国电梯的使用寿命大多为15年,但实际上,不少电梯10年左右就需要淘汰或更换安全部件。

若定义10年为“老龄界限”,则据此推测,截止2014年底,我国老龄电梯比率达到17%,相比十年前比率提升一倍,预计2021年再次翻倍突破30%,2030年达到50%。

随着老龄电梯比重的逐渐上升,市场对于维保、旧梯改造的需求将显著增加。

2001-2030年我国老龄电梯变动趋势

⑤出口市场将为电梯及电梯安全部件行业带来新的增长动力

东南亚、南亚地区人口密度较大、城镇化率较低、经济增速较快,有巨大的需求增长潜力。

以印度为例,印度人口密度约为中国的2.5倍,城镇化水平低于中国2005年的水平;

印度是全球第二大新梯市场,但2014年需求量仅约6万台,尚不到中国2004年的水平。

中国市场饱和后,东南亚、南亚地区有望成为世界上最重要的电梯销售市场。

受益于中国政府在“一带一路”中的主导性地位,中国电梯企业将借此契机开拓东南亚、南亚地区市场,实现国际化扩张,海外业务收入有望得到迅速提升。

2006-2015年我国电梯出口情况统计

(2)电梯安全部件未来市场需求预测

①电梯安全部件行业成长空间估算

人均电梯拥有量是反映城市化水平的重要标志。

我国人均电梯拥有量在1990年只有2台/万人,发展到2015年已经达到30台/万人。

尽管我国人均电梯拥有量增长迅速,但离发达国家的人均电梯拥有量水平还有很大差距。

以人口密度和中国最为接近的欧盟为例,中国人均电梯拥有量仅为欧盟的1/4,北京、上海等一线城市人均电梯拥有量仅为欧盟发达城市的约1/9。

若据此推算,我国电梯保有量将有4倍左右的增长空间。

若再考虑出口因素,我国电梯安全部件至少有5倍以上的增长空间。

2015年人口密度

2015年人均电梯保有量(台/万人)

②未来5年电梯安全部件行业增速预测

新增电梯的安全部件安装需求是我国电梯安全部件行业增速的主要影响因素。

受宏观经济的影响,基建、房地产行业投资增速明显下滑,根据中国电梯业协会的预测,未来几年,我国电梯整梯需求年均增速将从2006-2015年平均约20%下降到10%以下,因此保守估计配套新梯的安全部件需求增速将维持在5%左右。

此外,我国首部关于电梯安全部件等主要部件强制报废的标准已于2016年2月开始实施。

新标准实施后,保守假设15年为更换周期,则每年将新增旧梯安全部件更换需求。

综合以上两部分需求,我国电梯安全部件行业未来5年年均增速约为7.61%(具体测算如下表)。

年度

201年

2016年

2017年

2018年

2019年

2020年

2021年

年均增速

新增垂直电梯产量

64.60

67.83

71.22

74.78

78.52

82.45

86.57

5.00%

需改造垂直电梯数量

-

4.00

3.83

8.50

12.07

14.28

37.46%

需新装或更换安全部件的垂直电梯数量

75.22

78.61

87.02

94.52

100.85

7.61%

需要说明的是,上述测算未考虑2016年7月开始强制执行的“防止轿厢意外移动”等新的安全要求带来的安全部件的需求增长(如UCMP),也未考虑出口因素的影响。

预计随着新标准的强制实施,UCMP等新型安全部件将迎来需求的爆发期。

此外,若考虑到国内一线电梯安全部件生产企业开始逐步进入奥的斯等知名厂商的全球供应商名录,后续电梯安全部件独立出口的需求也会逐年上升。

因此,若国内外市场环境未发生重大变化,我国电梯安全部件行业未来5年的年均增速有可能在上述基础上进一步提高。

六、进入电梯安全部件行业的主要障碍

(1)客户开发壁垒目前奥的斯、三菱、日立等世界八大电梯整梯厂商占有70%-80%的全球市场份额及近70%的国内市场份额,电梯安全部件生产企业若寻求长期发展,必须与世界八大电梯整梯厂商合作。

但是世界八大电梯整梯厂商对其供应商的要求极为严格,需在产品、技术、质量管理体系等各方面达到其标准,并且经过较长时间的测试方能进入其供应商体系。

一般而言,上述认证条件非常严格且认证过程持续时间较长。

同时,电梯安全部件作为电梯系统的重要部件,与其他电梯系统部件配套使用时需要一段时间的调试与磨合,因此新进者在开发大客户方面存在较大壁垒。

(2)技术与研发壁垒

电梯是关系人身安全的特种设备,因此电梯行业十分注重安全部件的质量要求。

除需遵循电梯安全部件国家标准外,还需根据不同客户的电梯特点,确定具体技术参数和工艺方案等,并通过先进的技术工艺和生产设备,加之以专业领域技术经验的长期积累,才能生产出适应客户需求的高品质产品。

此外,在长期合作中,电梯厂商的产品升级也需要安全部件生产企业积极投入行业前沿技术的研发和工艺装备的改进,不断实现产品换代升级。

因此,对于产品技术含量低、技术及新产品储备不足、缺乏行业经验的新进企业,将难以适应市场竞争。

(3)品牌影响力壁垒电梯安全部件注重安全性和可靠性,因此电梯整梯厂商选择安全部件供应商非常注重该企业在行业内的品牌和声誉。

品牌影响力是行业内对企业综合能力和长期业绩积累的认定,是企业核心竞争力的集中体现。

具有良好品牌影响力的企业通常较易获得客户的认可,可以在众多的竞争对手中处于优势地位,从而具有持续经营能力。

对于新进入企业而言,能否迅速建立自身的品牌形象,是其进入行业的障碍之一。

(4)资质许可壁垒

根据《特种设备安全监察条例》及配套规则的规定,机电类特种设备(含电梯类整梯和安全部件产品)的制造许可分为产品型式试验和制造单位许可两种方式,各种类型的进口电梯以及电梯限速器、安全钳、缓冲器、门锁装置、曳引机和控制柜六种安全部件以型式试验的方式进行制造许可,其许可的程序为:

申请、受理、型式试验、备案、公告。

完成上述规定程序中的备案后,申请单位才可正式销售取得许可的特种设备。

一般来说,新进企业拟生产安全部件产品,需要较为长期而严格的型式试验过程,因此增加了新进企业的进入难度。

(5)资金壁垒

为了获得知名大客户的订单,本行业的企业必须在研发和生产设备上投入大量的资金,以保证技术开发能力、生产能力、管理能力能够满足大客户的要求。

同时,大客户的付款信用周期一般较长,也要求企业有充沛的流动资金保证生产经营的正常运行。

企业如果没有一定的资金积累,则较难得到大客户的认可,也很难在竞争激烈的市场求得发展。

升级会员

升级会员