居民医疗负担与政府非盈利性健康保险Word文档下载推荐.docx

《居民医疗负担与政府非盈利性健康保险Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《居民医疗负担与政府非盈利性健康保险Word文档下载推荐.docx(17页珍藏版)》请在冰豆网上搜索。

Keywords:

NPHIs,coverage,healthcareutilization,healthburden

引言

过去几十年间,许多国家医疗支出不断上升,一方面政府卫生支出面临着越来越大的财政压力,另一方面居民个人现金(out-of-pocket)支出也持续增加,居民尤其是中低收入阶层的医疗负担不断上升。

低收入国家居民尤其是无保障人群的个人现金支出占总的医疗支出的比重非常高,许多国家这一比重超过50%(如中国),印度更是超过75%。

因此,很多低收入国家逐渐在其医疗体系中引入政府提供或发起的公共非盈利性健康保险(NPHIs),以实现以下几个方面的初衷:

1)通过补贴或无偿提供的方式将中低收入阶层、弱势群体(老人或儿童)纳入健康保险体系当中,从而扩大医疗服务的普及范围;

2)获得额外的提供公共卫生服务的资金,从而增加政府公共卫生服务体系资金保障,并进一步扩大医疗服务的可及性并改进医疗服务质量(Ensor&

San,1996);

3)一定程度上缓减商业健康保险中的逆向选择所导致的保险体系的不稳定性问题,并实现资金负担在贫困、疾病人口与富裕、健康人口之间的再分配转移。

关于健康保险对医疗服务市场影响的研究由来已久,也引起了广泛的关注与争议,尽管到目前为止并无一致结论。

然而对于NPHIs而言,意义远非于此:

相比于商业健康保险而言,NPHIs承担着“将弱势群体纳入保障范围”、“降低居民(尤其是中低收入人群)医疗负担、实现医疗支出平等”等更为人所关注的目标。

尽管目前研究社会健康保险(SHI)对医疗市场影响的文献不少,但是一般都只是针对单个国家或者一个国家的某些地区的抽样数据而言,本文试图在比较主要国家居民医疗负担与医疗服务使用的基础上,围绕着“主要国家如何为其非正式部门从业人员或穷人等提供医疗保险及效果如何”,从国际经验比较的角度对NPHIs进行考察和评价,从而为中国NPHIs(城镇职工基本医疗保险、新型农村合作医疗保险、城镇居民基本医疗保险)的实施提供经验和参照。

本文将分为以下几个章节进行:

引言过后是关于主要国家NPHIs的发展简介,主要围绕着这些国家在其医疗体制改革的过程当中引入NPHIs的背景展开,在接下来的章节中我们将对主要国家居民收入与医疗负担进行简单比较,之后在此基础上重点阐述一些国家实施NPHIs的效果如何,最后从国际比较的角度对NPHIs进行评论并提出我们相应的政策建议。

主要国家NPHIs:

扩大医疗保险覆盖人群

SHI起源于欧洲,1883年德国主要通过一般性税收(GT)的方式筹集资金来源,并为所有成员提供比较一致的保障范围和方式(与健康状况和风险水平无关),主要涵盖雇员、政府部门公职人员等,其后经过多次改革,逐步扩展使之覆盖几乎所有人群,覆盖率从1883年的10%逐渐上升,利用了将近100年的时间基本实现了全民覆盖的目标(其中非盈利性的社会保险基金涵盖了近90%的人群,约8%的人群则参加了私人医疗保险计划)。

SHI之后被许多国家(包括发达国家和发展中国家)纳入到其社会保障体系中,为正式部门从业人员提供医疗服务保障。

大部分欧洲国家在20世纪30年代前即引进了某种形式的SHI,此后,一些拉丁美洲、亚洲、北非、中非国家也相继引入了社会保险方案,或其它政府发起或补贴的NPHIs,逐渐将医疗保险保障范围进行纵向和横向扩展,在不断扩大保障范围的基础上逐渐将非正式部门从业人员纳入到健康保险保障体系当中。

20世纪80年代,把NPHIs作为一种卫生服务筹资机制的兴趣不断增长,这在低收入和中等收入国家尤为明显。

目前部分NPHIs特征见表1。

表1:

部分国家和地区NPHIs特征

国家和地区

资金来源

保障范围

主要支付方式

发达国家和地区

澳大利亚

一般税

共同支付

FFS

德国

工资税

法国

工资税、一般税

韩国

加拿大

工资税,一般税

美国

日本

台湾

英国

发展中国家和地区

埃及

工资税、罪孽税

无起付线、有上限、只涵盖住院支出

菲律宾

哥斯达黎加

工资税、销售税

摩洛哥

泰国

越南

共同支付,只涵盖住院支出

印度尼西亚

中国

有起付线、有上限

(注:

本表中部分健康保险方案特征引用于Gertler&

Solon(2002)表1,其余健康保险方案特征由作者根据文献整理得到)

法国的公共医疗保险于1945年建立,是法国社会保障体系的重要组成部分。

这一公共医疗保险起源于30年代的法定保障计划,这一计划最早针对工人及其家属,之后逐步扩大到其他人群,农民和个体经营者在60年代被纳入到社会保障体系,1975年则把没有列入当时社会保障体系的人也加入进来。

到了90年代,绝大多数的人都已纳入社会保障体系,经过多年努力,法国建立了以基本医疗保险为主、补充医疗保险并存的多层次医疗保险体系(其中基本医疗保险占总医疗费用的75%左右,补充医疗保险约占12%,个人自付比例约为13%),其中基本医疗保险属于强制参加范畴,保险资金的58%来源于雇主和个人缴费,36%来源于社保税收,只有6%的经费由政府财政支持(主要用于对经济困难人员给予资助)。

不仅如此,2000年1月开始实施的《普惠制医疗保险法案》(CMU)进一步扩大了法定医疗保险承保的范围,并为低收入家庭提供补充医疗保险。

法国公共医疗保险给予病人和医疗服务提供者的自由度非常大:

病人可以自由选择医生,医疗服务提供者在其执业的所有领域都享有相当多的自由。

法国的公共医疗保险提供的保障相当全面,对住院费用、治疗费用、门诊费用和处方药品费用等都给予比较充分的保障,对医疗用品、牙科和眼科也提供一定程度的保障(刘璐,2007)。

澳大利亚直到20世纪80年代才逐步建立起了较为完善的医疗保险制度,政府在医疗保险制度中扮演了非常重要的角色:

一方面政府主导建立起了覆盖全民的医疗照顾制度(Medicare)和药品保障制度(PBS);

另一方面有近43%的人群购买了私人医疗保险,但是联邦政府会给与30%的补助。

Medicare制度始于1984年,其资金主要来源于联邦政府的税收收入,保障范围涵盖很广:

居民不仅可以享受在公立医院看病免费住院医疗待遇(包括病人伙食费等),而且在部分私立医疗机构(包括全科医疗诊所、专科医疗诊所如眼科和牙科诊所等)就诊也可享受免费或部分补助待遇。

PBS制度开始于1948年,由联邦政府承担主要费用,用于为全体国民提供药品支持(PBS药品目录基本上能够满足病人临床诊断和治疗需要)。

PBS建立之初联邦政府承担全部费用,但是自1960年开始病人自付比例不断上升,目前这一比例基本维持在15%左右(姚建红,2006)。

美国是发达国家中较晚实行医疗保险计划、也是一开始就建立私人医疗保险计划的国家。

经历不断变化发展,到目前为止已形成以私人保险制度为主、国家保险计划和福利保险计划为辅的医疗保险模式:

1.77亿人通过其雇主享受医疗保险(平均由雇主支付四分之三的医疗保险费);

4000多万残疾人和65岁以上的人享受全面医疗保险(其资金来源于社会保险收费),1600万人完全由自己支付医疗保险费。

日本是亚洲最早实行医疗社会保险的国家,于1922年颁布了第一个医疗保险法。

战后,日本在继续开展职工医疗保险的基础上,1958年的《国民健康保险法》主要规定自雇佣人员可以自愿加入医疗保险。

1961年则对所有日本人实行强制性医疗保险,将全体国民纳入医疗保险体系内。

目前,日本逐渐建立起以地区为单位、对全体国民实施医疗保险的“全民皆保”制度,所有被保险人及其家属只需负担20-30%的费用就可获得充分的医疗服务。

台湾NPHIs可以追溯到1950年,当时的劳动保险方案中就包括了健康保险,在1995年台湾实施全民健康保险(NHI)以前,近57%的人群参加了三个主要的、且互相独立运营的社会健康保险方案——劳动保险(LI,1950年开始实施)、政府雇员保险(GEI,1958年开始实施)以及农民保险(FI,1985年开始实施)。

1995年实施的NHI主要涵盖预防性服务、医药服务、处方药、牙医服务、中药以及家庭护理等综合医疗服务范围。

到2001年底时该方案覆盖了近97%的人口,大大增加了居民医疗服务使用的平等程度和可及性(Lu与Hsiao,2003)。

不仅如此,政府在资金筹集中扮演着相当重要的角色:

政府为正式职工补贴保费的10%,为自雇佣职工和社区职工补贴40%,为农民和渔民补贴70%,军人(含退休军人)以及低收入家庭补贴100%(Chen&

Kwon,2006)。

韩国于1977年创立了第一个由政府管理的健康保险计划,随后政府不断扩大健康保险的覆盖面,1988年时将750万农民纳入到健康保险范围内。

韩国农村健康保险计划以县为单位成立独立的健康保险协会,每个协会单独制定筹资标准,政府则提供一定补贴,以保证参保费用维持在农民可以负担的水平。

农民可以享受到住院、门诊、疾病预防等几乎所有卫生服务,但是需要承担除保险费之外的一定比例的医药费。

到2004年10月,韩国健康保险覆盖人口4700万人,占总人口的96.9%,另外3.1%(约150万人口)属于贫困或低收入人群,被纳入医疗救助计划。

发展中国家第一个实行医疗保险制度的是智利,保险范围首先是正规部门工人,然后扩大到农民和工人家属,属于全国性的社会医疗保险制度,医疗保险覆盖面由最初的20%逐渐扩大到80%,1972年时一度达到99%,遗憾的是,政局变动等原因使得原有的医疗保险制度几乎全部解体,到80年代中期时只有少数贫困人口才能享受医疗保险。

墨西哥覆盖全民的公共保险人群分为三类:

公共部门员工、私营部门员工、个体劳动者和无业者。

1943年成立的墨西哥社会保障机构(IMSS)为私人部门工薪阶层及其家庭提供健康保障,保费主要由私营业主支付;

1959年成立的社会服务与公务员保障机构(ISSSTE)为政府雇员及其家庭人员提供保障,保费依靠联邦雇主缴纳;

个体劳动者及无业者由联邦政府筹资负担。

到2003年墨西哥医疗体系改革之初时,大约有40%的人群通过IMSS、7%的人群通过ISSSTE、2-3%的人群通过私人健康保险等的方式参与到建康保险体系当中(Knaul&

Frenk,2005)。

2003年新成立的社会健康保障体系(SSPH)一方面致力于通过政府补助和提供的大众医疗保险(PHI,也被称为SeguroPopular)的形式为在社会保障体系之外的墨西哥居民尤其是贫困人口(约5000万)提供健康保障,并到2010年时实现全民覆盖的目标;

另一方面纵向改革卫生体系,建立“基本卫生和医疗服务包”和大病医疗保障体制:

PHI一方面为居民提供门诊医院和综合医院的初级和二级检查服务,也通过重大支出保障资金为居民提供高成本的三级医疗服务。

到2006年底时有将近2200万参加了该保障计划(值得注意的是,这部分人群是之前完全没有医疗保障的人群),墨西哥穷人参加医疗保险的比例已提高到了55%,个人承担大病医疗费用的家庭数大幅减少。

厄瓜多尔政府提供了两种形式的NPHIs:

一种是主要涵盖正式部门工人的通用健康保险(GHI,涵盖住院、牙科服务和药品费用),大约保障了全国近11%的人群,另一种是针对农业部门从业人口的SSC(SeguroCampesinoSocial,涵盖妇产科、牙医以及预防性医疗服务),大约涵盖了另外的8%的人群(Waters,1999)。

泰国政府通过医疗福利计划为农村中的贫困人群等提供免费医疗服务,到1999年时这一方案覆盖了全国32.1%的人口。

而1983年开始实施的保健卡计划则通过政府补贴的方式(参保费农户负担500铢,卫生部补贴1000铢)将农村地区接近贫困或中等收入者纳入到健康保险方案当中(1999年时这一方案覆盖人群比例为18.6%),农户可以享受门诊、住院和妇幼保健等医疗服务。

这一计划对于农户使用医疗服务基本没有限制,只是参保农户只能到卫生部所属的卫生机构就诊,并且对不同层级卫生机构就诊或转诊有一定的要求和限制。

约旦除14.34%的人群加入各种私人健康保险之外,其余人群通过不同的NPHIs获得医疗保险保障。

一方面皇家医疗服务机构(RMS)为43.41%的保险人群提供保险,卫生部则涵盖了28.43%的保险人群,约旦大学医院(JUH)涵盖了1.28%的保险人群。

此外,联合国在约旦境内为巴勒斯坦难民提供的社会保险方案(UNRWA)为12.54%的人群提供医疗保障(Ekman,2007)。

由此看来,不管是发达国家还是发展中国家,医疗保险在控制不断上升的医疗支出、并改善医疗服务的可及性与“因病致贫”的现象等过程中扮演着非常重要的角色。

这主要是因为由于NPHIs一般通过工资税筹集保险资金,不仅可以简便易行地筹集资金,而且政府可以通过这一税收(比例税)从一定程度上实现收入再分配和医疗负担转移的目标,并通过风险分担的形式降低了居民(尤其是低收入居民)医疗负担不确定性的风险,从而改进居民福利。

不仅如此,相比于公共医疗服务体系,NPHIs不仅具有专项用途专项筹集资金的特点,政府也可以在实行NPHIs的过程中,可以通过医疗服务购买、提供方之间的分离从而以更低的成本更为有效地提供质量更高的医疗服务。

但部分OECD国家(Fiedler,1996;

Michelietal.,2003;

Wagstaff,2007)和发展中国家(世界银行,1997;

GottretandSchieber,2006;

Wagstaff,2007)的经验表明这不一定是必然的结论——NPHIs也困扰于其体系的低效运营、腐败等问题。

此外,资金筹集简便易行也只限于其涵盖的正式部门的职工而言,对于大量存在非正式部门就业人员的国家而言,在扩大NPHIs覆盖人群的进程中资金筹集难度可能更大,甚至并不能筹集到预期所需的资金,如哥伦比亚2000年近8.36亿美元(相当于GDP的2.75%)的卫生部门的收入并未如期筹集到(Escobar&

Panopolou,2003),东欧以及前苏联在其早期引入NPHIs时实际上并未筹集到额外的医疗资金(Wagstaff,2007),哈萨克斯坦实际上也只筹集到了近40%的预期收入(Gottret&

Schieber,2006)。

不仅如此,用于筹集保险基金的工资税可能会造成对劳动力市场的扭曲,从而间接影响就业率和居民收入水平,如哥伦比亚20世纪90年代的医疗改革使得工资税率上升了近5个百分点,从而导致工资下降了约0.7-1.1%,就业率下降了约2-2.5%(Wagstaff,2007),尽管也有学者从理论或实证的角度都指出工资税对失业率的影响并不明确(Summers,1989)或对就业率的影响极为有限(Bauer&

Riphahn,2002)。

然而需要指出的是,即使工资税率对就业率等存在负向影响,也需要更为深入的分析,毕竟政府税收收入的各项资金来源之间存在此消彼长的关系,并且有很多研究指出就OECD国家的经验而言,工资税、收入税以及消费税对就业率的影响是极其类似的(Nickell,1997;

Nickell,2004;

Nickell,Nunziata&

Ochel,2005),正如Nickell(1997,第68页)所指出的“泛泛而论,对劳动力市场产生影响的关键税率为工资税率、个人收入税率以及消费税率之和,而这些税率之间的互相转换的影响并不显著”。

然而对于NPHIs而言,更为让人关注和担忧的并不在于工资税率对就业率的绝对或相对影响,而在于NPHIs的引入可能会在某些正式部门与非正式部门大量并存的国家,尤其是广大发展中国家,引起就业结构的变动——NPHIs(如SHI)整体而言可能并不会使得失业率有所上升,但却很有可能使得一国在非正式部门就业的人群的比重上升,这一现象在拉丁美洲和欧洲都已经引起了很大的关注(Belev,2003;

Baeza&

Packard,2006;

Datta,2006)。

此外,政府为贫困或弱势人群提供免费医疗救助或者保费补助的形式可能会造成部分人群参加NPHIs行为的扭曲:

1)一部分在政府补助线附近人群由于担心失去政府补助而脱贫动机不足;

2)部分应该享受政府补助的人群没有享受到相应的补助,而部分不应该享受补助的人群却实际上参加了NPHIs,如2003年哥伦比亚只有不到50%的主要目标人群实际上参加了NPHIs(Gaviria,Medina&

Mejí

a,2006),越南2004年时只有将近40%的贫困人群享受到了免费的健康保险(Wagstaff,2007);

另一方面哥伦比亚却有超过25%的人群参加了不应该参加的政府免费提供或补助的健康保险方案(Gaviria,Medina&

a,2006),墨西哥参加SeguroPopular的人群实际上只有43%为该国最穷的20%的人群(Scott2006)。

居民收入与医疗负担——国际比较

随着一国经济增长和居民生活水平的不断提高,医疗支出也会随之增长,但是当医疗支出(尤其是居民个人现金支出)增长的速度过快于居民收入水平的增长速度时,医疗负担的不断上升会影响居民总的生活水平,尤其是对于低收入国家或低收入居民而言,医疗负担过重很有可能会是“恶性循环”的诱因:

一方面会“因病致贫”,另一方面收入减少可能会使得居民的健康营养状况更差,从而导致收入水平的增长更为有限。

我国卫生部(2004)统计显示,疾病给农村居民带来的经济风险是城镇居民的17-30倍,西部地区的贫困农民有29%是由疾病(含伤残)负担所致,居各致贫因素之首。

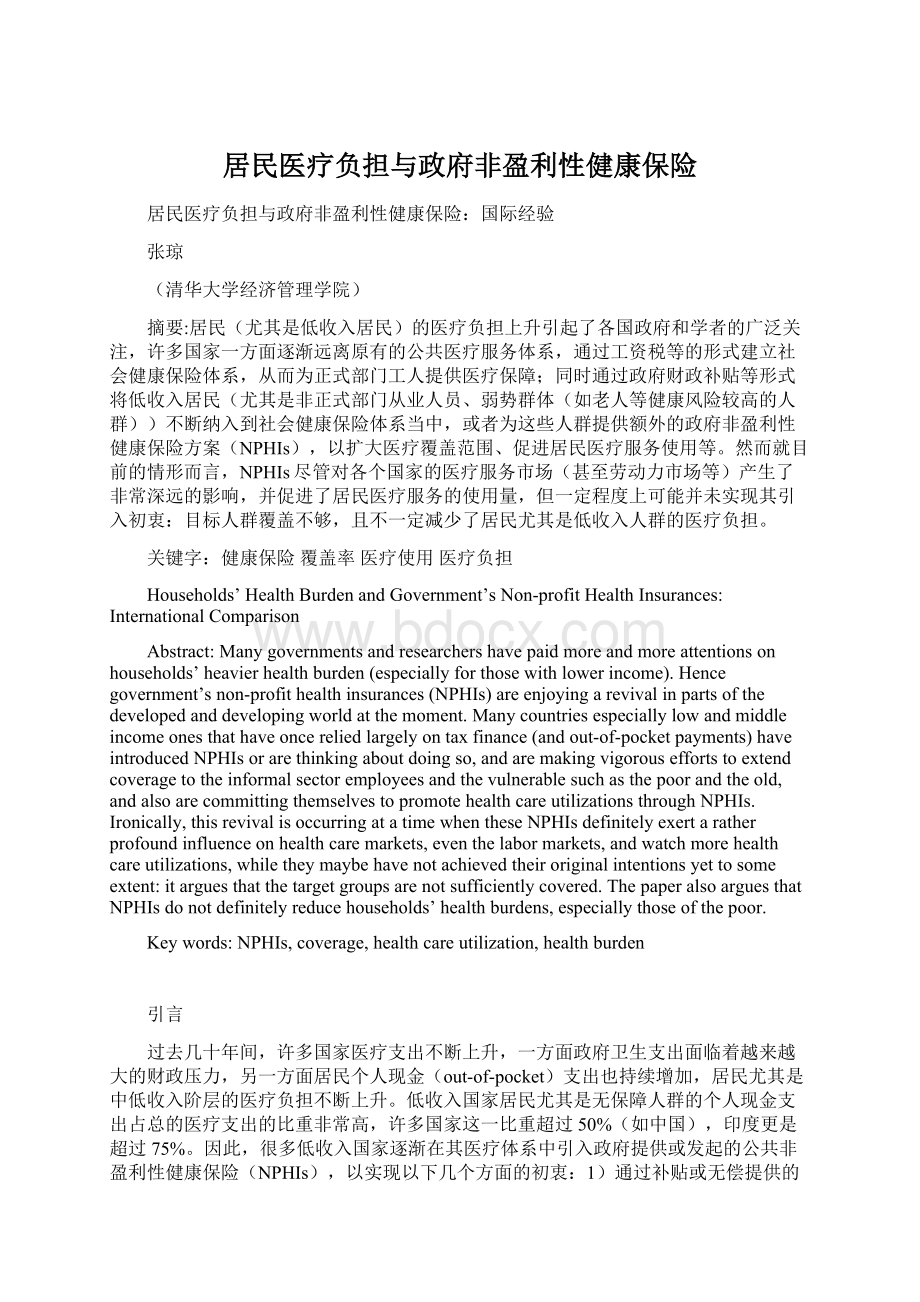

从世界范围来看,如图1所示,一国医疗支出与其人均GNP之间呈现出高度正相关的现象,发达国家用更高的经济发展水平支撑了其国内居民更高的健康和医疗需求,也相对来说为居民提供了更多的公共卫生服务和医疗福利待遇。

不仅如此,这种高度相关性(

=0.918)表明,尽管各国医疗改革发展历程、医疗体系支付方式(按服务收费(FFS)、总额预算、按病例支付(DRG)等)、医疗保险资金筹集方式(全民健康保险、储蓄性健康保险、SHI、商业健康保险等)、社会经济和文化等因素可能存在很大的差异,但是这些因素对人均居民医疗支出的影响却极为有限,一国经济发展水平和居民收入水平才是影响该国人均居民医疗支出和健康状况至为关键的因素。

图1(左):

各国人均GNP与人均医疗支出;

图2(右):

各国医疗负担与收入水平

(本文图1与图2中数据均来源于《世界卫生统计2007》,且由于数据原因,图中人均GNP选择的是2005年的水平,而人均医疗支出与医疗负担比重则是2004年的数据,不过这一趋势与结论与(vanderGaag,2007)的结论极为类似,表明这一相关关系是相当稳健的。

)

与之相对应的是,居民个人现金支出却呈现出“累退”性质,即低收入国家居民个人现金支出占总的医疗支出的比重更高(如图2),大部分发达国家居民个人现金支出的比重在10-20%左右,而部分发展中国家这一比重却相当高,许多国家这一比重超过50%,印度更是超过75%。

值得一提的是,这种“累退”性质的相关系数

仅为0.126,不同国家的医疗体系、健康保险体系和政府医疗支出对这一比重影响比较大,因此给各国政府致力于减轻居民医疗负担留下了很大的政策空间,并且无需过多担心这种政府介入和干预行为会引起居民医疗支出的迅速

升级会员

升级会员