管理会计一计算真题及答案3教学文案.docx

《管理会计一计算真题及答案3教学文案.docx》由会员分享,可在线阅读,更多相关《管理会计一计算真题及答案3教学文案.docx(16页珍藏版)》请在冰豆网上搜索。

管理会计一计算真题及答案3教学文案

2010年4月计算题(每小题10分)

25.某企业生产和销售甲、乙两种产品,产品单价分别为:

甲产品6元/件,乙产品3元/件。

边际贡献率分别为:

甲产品40%,乙产品30%。

全月固定成本为72000元。

本月甲产品预计销售量为30000件,乙产品40000件。

要求:

计算盈亏临界点的销售额是多少?

解:

计算盈亏临界点销售额

甲产品销售收入=30000×6=180000(元)

乙产品销售收入=40000×3=120000(元)

甲产品销售收入比重=180000/(180000+120000)=60%

乙产品销售收入比重=120000/(180,000+120,000)=40%

加权平均边际贡献率=40%×60%+30%×40%=36%

盈亏临界点的销售额=固定成本/加权平均边际贡献率=72000/36%=200000(元)

26.某公司l、2月销售额分别为20万元,自3月起月销售额增长至30万元。

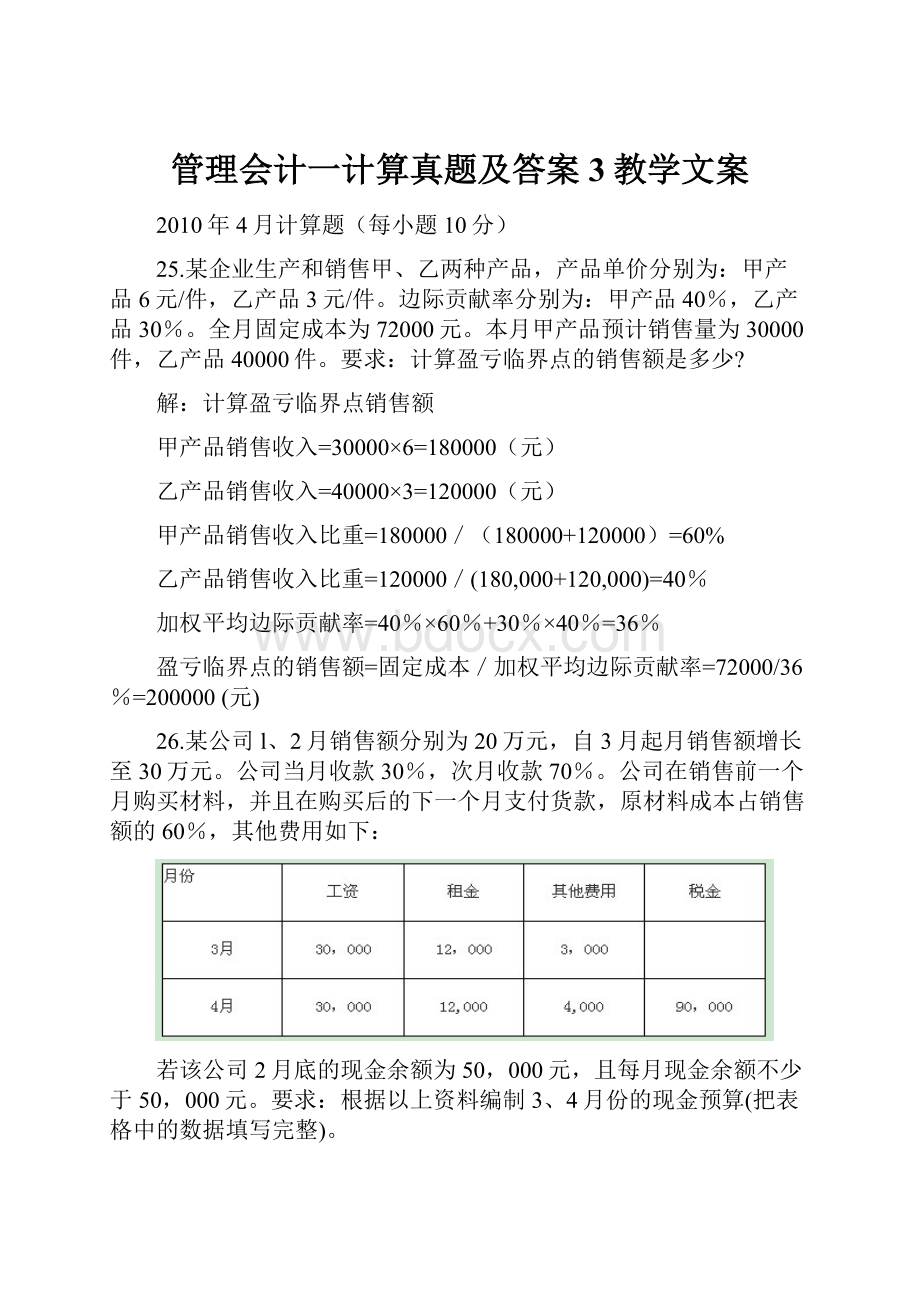

公司当月收款30%,次月收款70%。

公司在销售前一个月购买材料,并且在购买后的下一个月支付货款,原材料成本占销售额的60%,其他费用如下:

若该公司2月底的现金余额为50,000元,且每月现金余额不少于50,000元。

要求:

根据以上资料编制3、4月份的现金预算(把表格中的数据填写完整)。

解:

3月销售现金收入=200000×70%+300000×30%=230000

3月支出合计=180000+30000+12000+3000=225000

3月现金多余或不足=50000+230000-225000=55000

3月期末现金余额=55000

4月期初现金余额=55000

4月销售现金收入=300000×30%+300000×70%=300000

4月支出合计=180000+30000+12000+4000+90000=316000

4月现金多余或不足=55000+300000-316000=39000

由题,每月现金余额不少于50000元,因此4月底期末现金余额为50000元,

需从银行借款=50000-39000=11000元,方可满足题目要求。

计算分析题(第27小题13分,第28小题12分)

27.某企业准备购入一设备以扩充生产能力,需投资36000元。

设备按直线法计提折旧,预计使用寿命5年,期满预计有净残值6000元。

该项目投入使用后,预计每年增加销售收入17000元,增加付现成本第一年为6000元,以后随着设备陈旧,逐年将增加修理费300元,另需垫支营运资金3000元。

假定企业所得税率为40%,资金成本为10%。

要求:

(1)计算各年的净现金流量;

(2)计算净现值;

(3)根据计算结果,判断该项目投资是否可行。

附:

一元复利现值系数表

一元年金现值系数表

解:

(1)计算各年的净现金流量:

每年设备折旧费=(36000-6000)/5=6000元

NCF0=-(36000+3000)=-39000元

NCFl=(17000-6000-6000)×(1-40%)+6000=9000元

NCF2=(17000-6300-6000)×(1-40%)+6000=8820元

NCF3=(17000-6600-6000)×(1-40%)+6000=8640元

NCF4=(17000-6900-6000)×(1-40%)+6000=8460元

NCF5=(17000-7200-6000)×(1-40%)+6000+6000+3000=17280元

(2)计算净现值:

NPV=-39000+9000×0.909+8820×0.826+8640×0.751+8460×0.683+17280×0.621

=-39000+8181+7285.32+6488.64+5778.18+10730.88=-535.98元

(3)因为净现值小于零所以该项目投资不可行。

28.某企业原来生产甲产品年设计生产能力10000件市场销售单价60元单位产品成本总额50元具体资料如下:

直接材料18元直接人工14元变动制造费用8元固定制造费用10元。

该企业现在每年有35%的生产能力未被利用。

要求:

就以下各不相关情况作出应否接受特殊价格追加订货的决策。

假设当追加特殊订货超过企业剩余生产能力时企业以减少正常销售量满足客户特殊订货要求而不购置设备增加生产能力。

(1)现有一客户提出以35元/件的价格订货3000件企业剩余生产能力无法转移追加订货不需要追加专属成本。

(2)现有一客户提出以46元/件的价格订货3500件但该订货还有些特殊要求需购置一台专用设备增加固定成本2000元。

(3)现有一客户提出以56元/件的价格订货5000件接受该订货需追加专属成本3800元。

若不接受订货可将设备出租可获得租金1300元。

解:

企业剩余生产能力=10000×35%=3500(件)

单位变动成本=18+14+8=40

(1)35<40

单位价格小于单位变动成本,不应该接受订货。

(2)40+2000/3500=41<46

单位价格大于接受订货所增加的单位成本,应接受订货。

(3)40+[1500×(60—40)+1300+3800]/5000=47<56

单位价格大于接受订货所增加的单位成本,应接受订货。

或者(解法2)

解:

企业剩余生产能力=10000×35%=3500(件)

单位变动成本=18+14+8=40

(1)假设接受订单

销售收入增加(35×3000)105000(元)

减:

变动成本增加(40×3000)120000(元)

相关收益增加-15000(元)

相关收益<0,不接受订单。

(2)假设接受订单

销售收入增加(46×3500)161000(元)

减:

变动成本增加(40×3500)140000

专属成本增加2000142000(元)

相关收益增加19000(元)

相关收益>0,应接受订单。

(3)假设接受订单

销售收入增加(56×5000)280000(元)

减:

变动成本增加(40×5000)200000

专属成本增加3800

放弃正常销售的边际贡献(20×1500)30000

放弃的租金收入1300235100(元)

相关收益增加44900(元)

相关收益>0,应接受订单。

2010年7月计算题(每小题10分)

25.设A企业为生产和销售单一产品,该产品单位售价为50元,单位变动成本30元,固定成本总额60,000元,预计正常销售量5,000件。

要求:

(1)计算盈亏临界点销售量及盈亏临界点作业率;

(2)计算安全边际及安全边际率。

解:

(1)盈亏临界点销售量=60000/(50-30)=3000(件)

盈亏临界点作业率=3000/5000×100%=60%

(2)安全边际=5000-3000=2000(件)

安全边际率=2000/5000×100%=40%

26.某公司只生产一种产品,正常销售价格为120元,生产能力为每年30,000件,但目前的生产能力已用掉80%,现有一客户需要此种产品2,500件,定价为80元/件。

该产品的单位生产成本资料如下:

直接材料30元,直接人工25元,变动制造费用15元,固定制造费用10元。

要求:

判断该公司是否应接受订货。

解:

公司剩余生产能力=30000×(1-80%)=6000(件)

2500<6000,不超过剩余生产能力

单位变动成本=30+25+15=70(元)

80>70

单位价格大于单位变动成本,应该接受订货。

解法2:

公司剩余生产能力=30000×(1-80%)=6000(件)

2500<6000,不超过剩余生产能力

假设接受订单

销售收入增加(80×2500)200000(元)

减:

变动成本增加(70×2500)175000(元)

相关收益增加25000(元)

增加的相关受益>0,应该接受订单。

六、计算分析题(第27小题13分,第28小题12分,共25分)

27.某公司只生产经营一种产品,有关资料如下:

生产量:

3,000件销售量:

2,000件

直接材料:

10,000元直接人工:

6,000元

变动制造费用:

8,000元固定制造费用:

9,000元

销售及管理费用(全部固定):

5,000元

假定该公司期初无存货,产品的销售单价为16元。

要求:

(1)按完全成本法计算产品单位成本;

(2)按变动成本法计算产品单位成本;

(3)计算分析完全成本法下和变动成本法下企业本期的损益有何差异,造成这种差异的原因是什么?

解:

(1)按完全成本法计算产品单位成本=(10000+6000+8000+9000)/3000=11(元)

(2)按变动成本法计算产品单位成本=(10000+6000+8000)/3000=8(元)

(3)完全成本法下的损益=16×2000-11×2000-5000=5000(元)

变动成本法下的损益=16×2000-8×2000-9000-5000=2000(元)

按完全成本法下计算的损益比变动成本法下多5000-2000=3000(元)

造成这种差异,是因为完全成本法下期末存货吸收了一部分固定制造费用(9000/3000×1000=3000),而在变动成本法下这部分固定制造费用作为期间费用一次性从企业的当期收入中扣除掉了。

28.某厂拟对一设备进行改造,具体措施是在该设备上加一装置。

这种装置购价70,000元,安装费13,860元。

该装置的使用寿命10年,采用直线法折旧,期满无残值。

估计使用该装置后,每年可增加税前利润16,000元。

假定所得税率为30%,该厂要求的最低报酬率为19%。

要求:

(1)计算各年的净现金流量;

(2)计算内部报酬率;

(3)根据计算结果,确定该企业是否改造该设备。

解:

(1)NCF0=-(70000+13860)=-83860(元)

每年的折旧额=83860/10=8386(元)

NCF1-10=16000×(1-30%)+8386=19586(元)

(2)计算内部报酬率PVIFA=83860/19586=4.28163

查表10年的年金现值系数PVIFA20%,10=4.192,PVIFA18%,10=4.494

则IRR=18%+(4.494-4.28163)/(4.494-4.192)×(20%-18%)=19.4%

(3)因为内部报酬率大于该厂要求的最低报酬率19%,因此该设备应该改造。

2011年4月计算题(每小题10分)

25.某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:

月总成本=120+0.6×月销售额

要求:

(1)计算单位变动成本、单位边际贡献、盈亏临界点销售量;

(2)如果单位变动成本提高1.2元,售价应定为多少,才能保持原来的边际贡献率?

解:

(1)单位变动成本=0.6×5=3(元)

单位边际贡献=5-3=2(元)

盈亏临界点销售量=120/2=60(件)

(2)边际贡献率=2/5=40%

变动贡献率=1-40%=60%

新售价=(1.2+3)/60%=7(元)

26.某工厂只生产一种产品,耗用一种材料,本期实际产量800件,耗用材料1160吨,其单价为150元/吨,直接人工16800工时,其工资总额为82320元,实际发生变动制造费用33600元,固定制造费用21840元,其费用标准如下:

材料标准价格为160元/吨,单位产品标准用量为1.5吨/件,单位产品标准工时为20工时/件,标准工资率为5元/工时,变动制造费用标准分配率为2.2元/工时,预计生产能力为18000工时,固定制造费用为21600元。

试根据上述资料对直接材料、直接人工、变动制造费用进行成本差异分析。

解:

直接材料成本差异=直接材料实际成本-直接材料标准成本

=1160×150-800×1.5×160=-18000(元)(有利差异)

直接材料数量差异=(实际用量-标准用量)×标准价格

=(1160-800×1.5)×160=-6400(元)(有利差异)

直接材料价格差异=(实际价格-标准价格)×实际用量

=(150-160)×1160=-11600(元)(有利差异)

直接人工成本差异=直接人工实际成本-直接人工标准成本

=82320-800×20×5=2320(元)(不利差异)

直接人工工资率差异=(实际工资率-标准工资率)×实际工时

=82320-16800×5=-1680(元)(有利差异)

直接人工效率差异=(实际工时-标准工时)×标准工时

=16800×5-800×20×5=4000(元)(不利差异)

变动制造费用成本差异=变动制造费用实际成本-变动制造费用标准成本

=33600-800×20×2.2=-1600(元)(有利差异)

变动制造费用支出差异=(实际费用分配率-标准费用分配率)×分配基础实际用量

=33600-16800×2.2=-3360(元)(有利差异)

变动制造费用效率差异=(分配基础实际用量-分配基础标准用量)×标准费用分配率

=(16800-800×20)×2.2=-1760(元)(有利差异)

六、计算分析题(第27小题12分,第28小题13分,共25分)

27.某冰箱厂当年生产电冰箱10万台,销售5万台,销售单价为1600元。

单位变动成本1050元,固定制造费用1650万元,销售费用与管理费用总额为1250万元(全部是固定性的)。

企业为完成产销量,在原来的基础上又追加50万元广告宣传费;追加100万元作职工销售奖励。

要求:

分别用变动成本法与完全成本法计算当年实现的销售利润,如果有差异,请分析差异形成的原因。

解:

(1)完全成本法单位产品成本=1050+1650/10=1215(元)

完全成本法期间成本=1250+50+100=1400(万元)

完全成本法计算的利润=5×(1600-1050)-1400=525(万元)

(2)变动成本法计算的利润=5×(1600-1050)-(1650+1250+50+100)=-300(万元)

(3)差异=525-(-300)=825(万元)

完全成本法下计算的损益比变动成本法下多825万元,造成这种差异是因为完全成本法下期末存货吸收了一部分固定制造费用作为期间费用一次性从企业当期的收入中扣除掉了。

28.某企业生产甲乙两种产品。

两种产品共用设备工时总数为18000小时,共用人工工时总数为19000小时。

甲产品单位产品所需设备工时为3小时,人工工时为4小时,单位产品边际贡献为30元;乙产品单位产品所需的设备工时为4小时,人工工时为3小时,单位边际贡献为36元。

根据市场预测,甲产品最大市场销量为2500件,乙产品最大市场销量为3000件。

要求:

请你代为做出决策,甲乙产品各应生产多少件,既能使企业的资源得到充分利用,又能获取最大的边际贡献总额。

解:

(1)先满足甲产品的生产,剩余资源用来生产乙产品

甲的设备工时=2500×3=7500小时

剩余工时可生产乙产品=(18000-7500)/4=2625(件)

甲的人工工时=2500×4=10000小时

剩余工时可生产乙产品=(19000-10000)/3=3000(件)

所以先满足甲产品的生产时,最多只能生产2625件乙产品

则产生的边际贡献=2500×30+2625×36=169500

(2)先满足乙产品的生产,剩余资源用来生产甲产品

乙的设备工时=3000×4=12000小时

剩余工时可生产甲产品=(18000-12000)/3=2000(件)

乙的人工工时=3000×3=9000小时

剩余工时可生产甲产品=(19000-9000)/4=2500(件)

所以先满足乙产品的生产时,最多只能生产2000件甲产品

则产生的边际贡献=2000×30+3000×36=168000

先生产甲产品产生的边际贡献大于先生产乙产品产生的边际贡献,所以应选择先满足甲产品的生产。

2011年7月计算题(每小题10分)

25.设某企业生产和销售单一产品,该产品单位售价为80元,单位产品的直接材料为25元,直接人工18元,变动制造费用7元,固定成本总额60,000元,本月销售产品5,000件。

要求:

计算单位变动成本、单位边际贡献、边际贡献率、变动成本率和本月营业利润。

解:

单位变动成本=25+18+7=50(元)

单位边际贡献=80-50=30(元)

边际贡献率=30/80=37.5%

变动成本率=1-37.5%=62.5%

本月营业利润=30×5000-60000=90000(元)

26.某企业每年需要用某种零件50000件,如果向市场购买,每件零件的价格是30元,如果自己生产,企业除了可利用自己的剩余生产能力,还应再采购一台设备80000元,且每件产品需要消耗直接材料12元,直接人工8元,变动制造费用6元,固定制造费用3元。

要求:

判断企业应该选择自制还是外购该零件。

解:

单位变动成本=12+8+6=26(元)

自加工总成本=26×50000+80000=1380000(元)

外购总成本=30×50000=1500000(元)

自加工总成本<外购总成本,应该选择自制该零件。

六、计算分析题(第27小题13分,第28小题12分)

27.某集团公司下设A、B两个投资中心。

A投资中心的投资额为500万元,投资利润率为12%,B投资中心的投资利润率为15%,剩余收益为30万元,集团公司要求的平均投资利润率为10%。

集团公司决定追加投资200万元,若投向A中心,每年增加利润25万元,若投向B中心,每年增加利润30万元。

要求计算下列指标:

(1)追加投资前A中心的剩余收益;

(2)追加投资前B中心的投资额;

(3)追加投资前集团公司的投资利润率;

(4)若A中心接受追加投资,其剩余收益;

(5)若B中心接受追加投资,其投资利润率和剩余收益。

解:

(1)追加投资前A中心剩余收益=500×(12%-10%)=10(万元)

(2)追加投资前B中心的投资额=30/(15%-10%)=600(万元)

加拿大beadworks公司就是根据年轻女性要充分展现自己个性的需求,将世界各地的珠类饰品汇集于“碧芝自制饰品店”内,由消费者自选、自组、自制,这样就能在每个消费者亲手制作、充分发挥她们的艺术想像力的基础上,创作出作品,达到展现个性的效果。

(3)追加投资前集团公司的投资利润率=(500×12%+600×15%)/(500+600)=13.6%

(4)A接受追加投资后剩余收益=25+500×12%-(500+200)×10%=15(万元)

营销调研课题(5)B接受追加投资后剩余收益=30+600×15%-(600+200)×10%=40(万元)

B接受追加投资后投资利润率=(30+600×15%)/(600+200)=15%

28.某企业正在考虑是否要建造一条生产线生产一种新产品。

假定该产品估计可行销五年,五年后即需停产。

生产该产品所需成本与销售收入的有关数据如下:

(1)政策优势需要购置的设备成本80,000元

五年后设备的残值10,000元

需要的营运资金70,000元

(1)位置的优越性每年的销售收入75,000元

据了解,百分之八十的饰品店都推出“DIY饰品”来吸引顾客,一方面顺应了年轻一代喜欢与众不同、标新立异的心理;另一方面,自制饰品价格相对较低,可以随时更新换代,也满足了年轻人“喜新厌旧”的需要,因而很受欢迎。

每年广告等付现成本45,000元

夏日的街头,吊带装、露背装、一步裙、迷你裙五彩缤纷、争妍斗艳。

爱美的女孩们不仅在服饰搭配上费尽心机,饰品的选择也十分讲究。

可惜在商店里买的项链、手链、手机挂坠等往往样式平淡无奇,还容易出现雷同现象。

前四年的每年设备维修费5,000元

图1-3大学生偏爱的手工艺品种类分布又假定该企业按直线法计提折旧,企业的资金成本为12%,所得税率为40%。

要求:

市场环境所提供的创业机会是客观的,但还必须具备自身的创业优势,才能使我们的创业项目成为可行。

作为大学生的我们所具有的优势在于:

(1)计算各年净现金流量;

(2)计算该项目净现值,并评价其可行性。

一元复利现值系数表

解:

(1)该设备每年的折旧额=(80000-10000)/5=14000(元)

可见“体验化消费”广受大学生的欢迎、喜欢,这是我们创业项目是否成功的关键,必须引起足够的注意。

NCF0=-(80000+70000)=-150000(元)

NCF1-9=(75000-14000-45000-5000)×(1-40%)+14000=20600(元)

NCF10=(75000-14000-45000-5000)×(1-40%)+14000+70000+10000=100600(元)

我们熟练的掌握计算机应用,我们可以在网上搜索一些流行因素,还可以把自己小店里的商品拿到网上去卖,为我们小店提供了多种经营方式。

(2)营业净现金流量总现值=20600×5.328+100600×0.322=142150(元)

净现值NPV=142150-150000=-7850(元)<0,该方案不可行。

升级会员

升级会员