0151《银行会计》网上作业题及答案.docx

《0151《银行会计》网上作业题及答案.docx》由会员分享,可在线阅读,更多相关《0151《银行会计》网上作业题及答案.docx(30页珍藏版)》请在冰豆网上搜索。

0151《银行会计》网上作业题及答案

(0151)《银行会计》网上作业题及答案

1:

第一次作业

2:

第二次作业

3:

第三次作业

4:

第四次作业

5:

第五次作业

6:

第六次作业

1:

[填空题]

结算日,开户单位某机械厂活期存款账户累积应计息积数为23014000元,由于错账冲正应增加积数6000元,假设活期存款年利率为0.36%,计算银行应支付的利息。

参考答案:

利息=(23014000+6000)×0.36%÷360

=230.2(元)

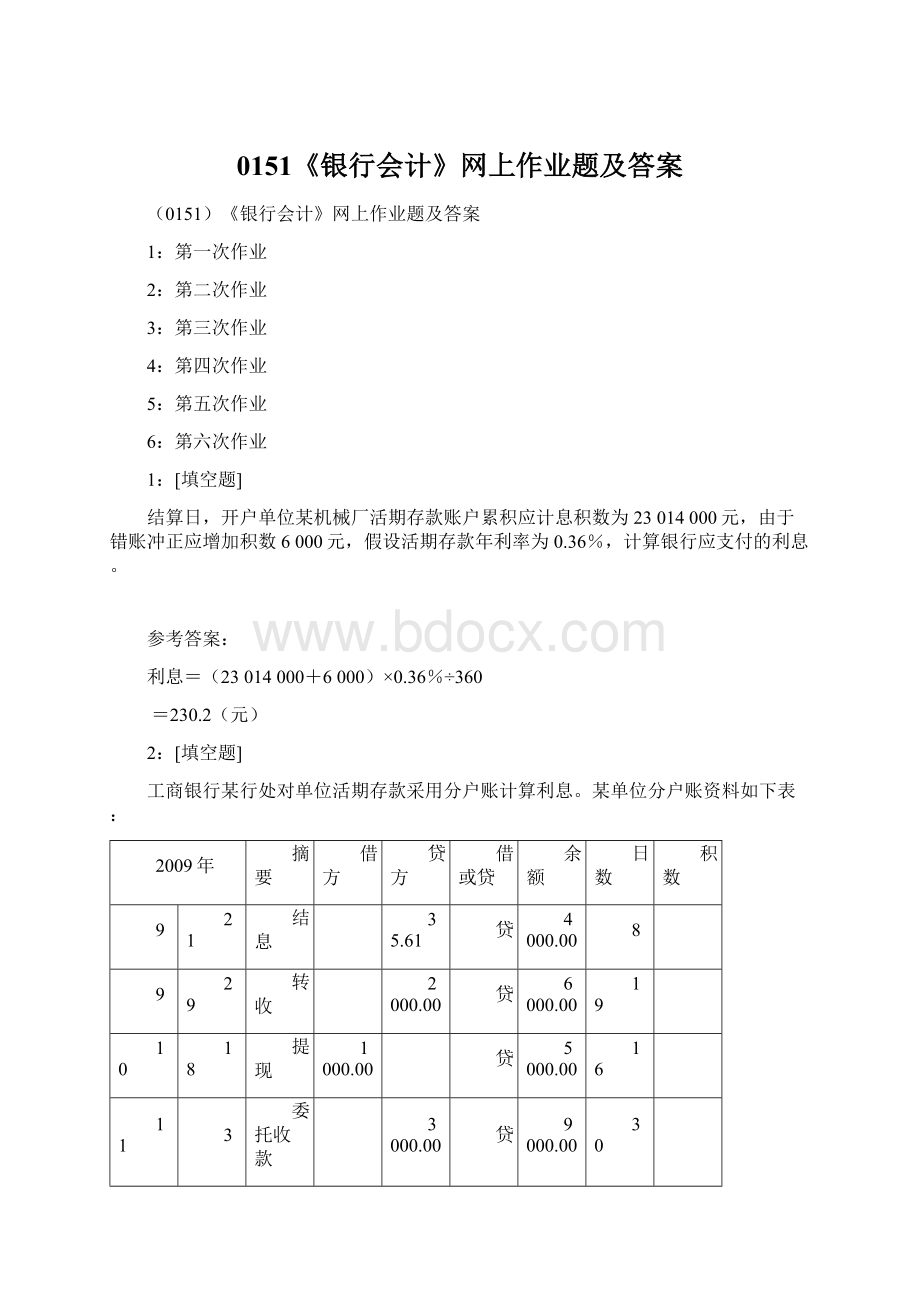

2:

[填空题]

工商银行某行处对单位活期存款采用分户账计算利息。

某单位分户账资料如下表:

2009年

摘要

借方

贷方

借或贷

余额

日数

积数

9

21

结息

35.61

贷

4 000.00

8

9

29

转收

2 000.00

贷

6 000.00

19

10

18

提现

1000.00

贷

5000.00

16

11

3

委托收款

3 000.00

贷

9 000.00

30

12

3

汇出

5 000.00

贷

4000.00

18

12

20

合计

要求:

(1)计算12月20日累计应计息积数。

(2)假设活期存款的年利率为0.36%;

(3)用积数法计算该单位第四季度存款利息,并编制银行结息的会计分录。

参考答案:

(1)累计应计息积数=4000×8+6000×19+5000×16+9000×30+4000×18=568000(元)

(2)应付利息=568000×0.36%÷360=5.68(元)

(3)借:

利息支出 5.68

贷:

××存款――××单位户 5.68

3:

[填空题]

某存款人到期支取两年期定期存款3000元,年利率为3.12%,计算银行应支付的利息。

参考答案:

应付利息=3000×2×3.12%=187.2(元)

借:

定期储蓄存款 3000

利息支出 187.2

贷:

现金 3187.2

4:

[论述题]

简述银行办理存贷款业务核算的基本要求。

参考答案:

答:

吸收存款、发放贷款是商业银行的基本职能和主要业务活动,涉及到各个单位、各部门以及社会各个方面。

在组织和办理存贷款业务的核算过程中,要求做到:

(1)切实维护存款单位和个人的合法权益。

各单位和个人存入银行的存款,其所有权属于存款人。

银行应尊重单位和个人选择存款银行和存款种类的权利,坚持谁的钱进谁的账,由谁支配使用,切实维护存款人对存款的合法支配权,不得随便停止存款单位和个人使用存款。

(2)正确使用账户,加强柜面监督。

(3)准确及时地进行核算,提高服务质量;(4)充分发挥银行监督的职能,掌握资金运用情况。

5:

[填空题]

某开户单位支取两年期定期存款,原存款金额为20000元,经计算利息为1224元。

银行办理支取的会计分录为

参考答案:

答:

吸收存款、发放贷款是商业银行的基本职能和主要业务活动,涉及到各个单位、各部门以及社会各个方面。

在组织和办理存贷款业务的核算过程中,要求做到:

(1)切实维护存款单位和个人的合法权益。

各单位和个人存入银行的存款,其所有权属于存款人。

银行应尊重单位和个人选择存款银行和存款种类的权利,坚持谁的钱进谁的账,由谁支配使用,切实维护存款人对存款的合法支配权,不得随便停止存款单位和个人使用存款。

(2)正确使用账户,加强柜面监督。

(3)准确及时地进行核算,提高服务质量;(4)充分发挥银行监督的职能,掌握资金运用情况。

6:

[填空题]

开户单位纺织厂的短期贷款50万元到期,该单位存款不足,只能归还30万元本金及利息3500元,其余20万元转入该单位的逾期贷款账户。

编制银行的有关会计分录。

参考答案:

借:

单位定期存款20000

利息支出1224

贷:

××存款――××单位户21224

7:

[填空题]

某银行向开户单位第一机械厂发放短期贷款30万元的会计分录为

参考答案:

借:

××贷款――第一机械厂户30万元

贷:

××存款――第一机械厂户30万元

8:

[填空题]

某银行收到开户单位东风商场提交的一式两联现金缴款单及现金10000元,审核无误后办理转账,银行的会计分录是

参考答案:

借:

现金10000

贷:

××存款――东风商场户10000

9:

[填空题]

某银行2010年4月2日向甲厂发放短期贷款,金额40万元,月利率为5.48‰,期限4个月,利息采用按季结息方式收取。

若在6月20日结息时银行未能收到利息,计算贷款到期日即2010年8月2日,银行共计应收多少利息。

参考答案:

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

10:

[单选题]

会计科目"活期储蓄存款”的性质是

A:

资产类

B:

负债类

C:

所有者权益类

D:

损益类

参考答案:

B

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

11:

[多选题]银行存款利息的计算可以采用

A:

余额表

B:

日计表

C:

总账

D:

乙种账

E:

甲种账

参考答案:

AD

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

12:

[单选题]银行吸收企事业单位的存款支付的利息是银行的

A:

利息支出

B:

手续费支出

C:

利息收入

D:

手续费收入

参考答案:

A

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

13:

[多选题]贷款按发放的基础不同划分,可分为

A:

信用贷款

B:

担保贷款

C:

票据贴现

D:

保证贷款

E:

抵押贷款

参考答案:

ABC

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

14:

[多选题]以下会计科目中,属于资产类科目的有

A:

活期储蓄存款

B:

短期贷款

C:

逾期贷款

D:

单位定期存款

E:

应收利息

参考答案:

BCE

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

15:

[判断题]独立核算单位在银行开立的,用于办理日常转账核算和现金收付的账户是一般存款账户

参考答案:

错误

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

16:

[单选题]

单位活期存款的结息日是

A:

每月30日

B:

每季每月30日

C:

每季末月20日

D:

每年6月30日

参考答案:

C

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

17:

[判断题]办理贷款业务是商业银行的资产业务,"××贷款”科目是商业银行的资产类科目

参考答案:

正确

6月20日结息日,应收利息为:

400000×80×5.48‰÷30=5845.33(元)

6月21日至8月2日应收利息为:

(400000+5845.33)×42×5.48‰÷30=3113.65(元)

8月2日到期还款时,共计应收利息为:

5845.33+3113.65=8958.98(元)

1:

[填空题]

中国银行某行处收到国外汇出行的汇款电报,金额3000美元,收款人是在本行开户的某进出口公司。

该汇款经结汇后转入该公司的人民币活期存款账户。

美元汇买价为100美元=686.53人民币。

编制该银行结汇的会计分录。

参考答案:

借:

缴存中央银行财政性存款600000

贷:

存放中央银行准备金600000

2:

[填空题]

某银行收到国外汇出行的汇款电报,金额7000美元,收款人是开户单位某进出口公司,该款项经结汇后转入该公司的人民币活期存款账户。

美元买入价为100美元=684.00元人民币。

编制银行结汇的会计分录。

参考答案:

结汇金额为:

7000×6.84=47880(元)

借:

存放境外同业款项US$7000

贷:

外汇买卖US$7000

借;外汇买卖¥47880

贷:

××存款――某进出口公司户¥47880

3:

[填空题]

某单位持证明从"活期外汇存款”现汇户支取10000美元,按规定牌价兑换为美元现钞,以备出国考察用。

设当日美元现汇买入价是682.58%,美元卖出价是685.32%。

编制银行办理套汇的会计分录。

参考答案:

10000美元现汇按汇买价计算折合为人民币金额为:

10000×682.58%=68258(元)

10000美元现汇折合为美元现钞金额为:

68258÷685.32%=9960.02(美元)

借:

××存款――某单位US$10000

贷:

外汇买卖――套汇产US$10000

借:

外汇买卖――美元现汇套汇户¥68258

贷:

外汇买卖――美元现钞套汇户¥68258

借:

外汇买卖一一套汇户US$9960.02

贷:

现金US$9960.02

4:

[填空题]

中国银行某行处收到国外议付行寄来信用证项下15000美元即期汇票及单证,经审查合格并送

升级会员

升级会员