财务管理案例分析与答案.docx

《财务管理案例分析与答案.docx》由会员分享,可在线阅读,更多相关《财务管理案例分析与答案.docx(14页珍藏版)》请在冰豆网上搜索。

财务管理案例分析与答案

练习题:

以下是南方股份有限公司2009年度的主要财务报表,请运用已经学过的方法对该公司的财务能力、财务状况发展趋势及财务综合状况进行分析和评价。

假设该公司是一家机械设备生产企业。

南方股份有限公司资产负债表

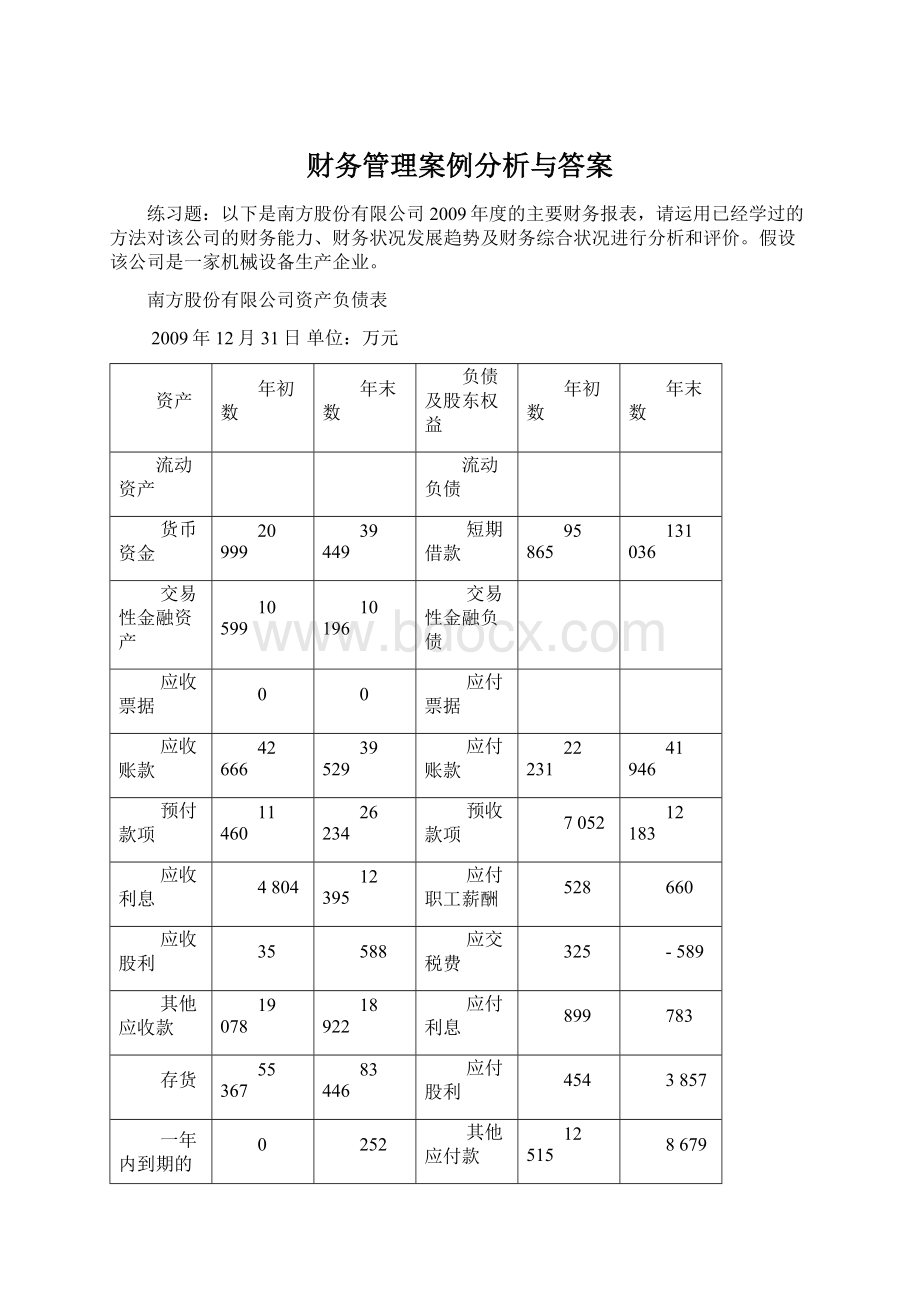

2009年12月31日单位:

万元

资产

年初数

年末数

负债及股东权益

年初数

年末数

流动资产

流动负债

货币资金

20999

39449

短期借款

95865

131036

交易性金融资产

10599

10196

交易性金融负债

应收票据

0

0

应付票据

应收账款

42666

39529

应付账款

22231

41946

预付款项

11460

26234

预收款项

7052

12183

应收利息

4804

12395

应付职工薪酬

528

660

应收股利

35

588

应交税费

325

-589

其他应收款

19078

18922

应付利息

899

783

存货

55367

83446

应付股利

454

3857

一年内到期的非流动资产

0

252

其他应付款

12515

8679

其他流动资产

598

83

一年内到期的非流动负债

5312

2527

流动资产合计

165606

231094

其他流动负债

非流动资产

流动负债合计

145181

201082

可供出售金融资产

非流动负债

持有至到期投资

长期借款

6400

4500

长期应收款

248

16

应付债券

长期股权投资

32205

35119

长期应付款

343

340

投资性房地产

专项应付款

42

59

固定资产

18992

29892

预计负债

在建工程

7628

798

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

6785

4899

生产性生物资产

负债合计

151966

205981

油气资产

股东权益

无形资产

1274

807

股本

25715

25715

开发支出

320

392

资本公积

33273

33203

商誉

减:

库藏股

长期待摊费用

400

344

盈余公积

11031

24558

递延所得税资产

未分配利润

4688

9005

其他非流动资产

股东权益合计

74707

92481

非流动资产合计

61067

67368

资产总计

226673

298462

负债及股东权益总计

226673

298462

南方股份有限公司利润表

2009年度单位:

万元

项目

上年累计

本年累计

一、营业收入

309233

413370

减:

营业成本

283973

377950

营业税金及附加

1015

964

销售费用

5652

11450

管理费用

5896

6548

财务费用

3308

6926

资产减值损失

452

69

加:

公允价值变动

(损失以“-”号填列)

投资收益

(损失以“-”号填列)

其中:

对联营企业和合营企业的投资收益

2936

7871

二、营业利润

11873

17334

(损失以“-”号填列)

加:

营业外收入

167

424

减:

营业外支出

540

1047

其中:

非流动资产处置损失

三、利润总额

(损失以“-”号填列)

11500

16711

减:

所得税费用

2891

6494

四:

净利润

(损失以“-”号填列)

8609

10217

五、每股收益

(一)基本每股收益(元)

0.574

0.68

(二)稀释每股收益(元)

0.574

0.68

南方股份有限公司现金流量表

2009年度单位:

万元

项目

本期金额

上期金额

一、经营活动产生的现金流量

略

销售商品、提供劳务收到的现金

418273

收到的税费返还

30044

收到的其他与经营活动有关的现金

2255

经营活动现金流入小计

450572

购买商品、接受劳务支付的现金

447165

支付给职工以及为职工支付的现金

2589

支付的各种税费

3643

支付其他与经营活动有关的现金

8063

经营活动现金流出小计

461460

经营活动产生的现金流量净额

-10888

二、投资活动产生的现金流量

收回投资收到的现金

17476

取得投资收益收到的现金

3893

处置固定资产、无形资产和其他长期资产收回的现金净额

162

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

3596

投资活动流入现金小计

25127

构建固定资产、无形资产和其他长期资产支付的现金

6426

投资支付的现金

14265

取得子公司和其他营业单位支付的现金净额

支付其他与投资活动相关的现金

20

投资活动流出的现金小计

20711

投资活动产生的现金流量净额

4416

三、筹资活动产生的现金流量

吸收投资收到的现金

3613

取得借款收到的现金

77339

收到其他与筹资活动相关的现金

筹资活动现金流入小计

80952

偿还债务支付的现金

44342

分配股利、利润或偿付利息支付的现金

454

支付其他与筹资活动有关的现金

10978

筹资活动流出现金小计

55774

筹资活动产生的现金流量净额

25178

四、汇率变动对现金及现金等价物的影响

-257

五、现金及现金等价物净增加额

18449

加:

期初现金及现金等价物余额

1248

六、期末现金及现金等价物余额

19697

财务能力分析主要是从偿债能力分析、营运能力分析、盈利能力分析、发展能力分析来进行一个公司的财务能力。

偿债能力是指企业偿还各种到期债务的能力。

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务分析。

分为:

A.偿债能力分析

1.短期偿债能力分析

(1)流动比率。

流动比率=流动资产/流动负债

年初流动比率=165606/145181=1.14

年末流动比率=231094/201082=1.15

这表明南方股份有限公司每有1元的流动负债,就有1.15的流动资产作为安全保障。

西方经验,流动比率在2:

1左右较好,由此可以看出该公司的流动负债得到偿还的保障一般。

(2)速动比率。

速动比率=速动资产/流动负债=(流动资产—存货)/流动负债

年初速动比率=(165606—55367)/145181=0.76

年末速动比率=(231094-83446)/201082=0.73

西方经验,一般认为速动比率为1:

1时比较适合,南方股份有限公司的速动比率为0.76,0.73,应属于正常范围。

(3)现金比率。

现金比率=(现金+现金等价物)/流动负债

年初现金比率=(20999+10599)/145181=0.22

年末现金比率=(39449+10196)/201082=0.25

现金比率可以反映企业的直接偿付能力,该公司的现金比率很低,因此用现金偿还债务的能力很低。

(4)现金流量比率。

现金流量比率=经营活动产生的现金流量净额/流动负债=-10888/201082=-0.05

这是一动态指标,由此可以看出该公司的在本期经营活动产生的现金流量净额不足以偿付流动负债的能力。

(5)到期债务本息偿付比率。

到期债务本息偿付比率=经营活动产生的现金流量净额/(本期到期债务本金+现金利息支出)=-10888/(44342+6926)=-0.21

该指标小于1,表明该公司经营活动产生的现金不足以偿付本期到期债务本息。

有以上5个指标说明该公司的短期偿债能力较差,因此公司应该控制财务风险,提高短期的偿债能力。

2.长期偿债能力分析

(1)资产负债率。

资产负债率=负债总额/资产总额*100%

年初资产负债率=151966/226673=0.67

年末资产负债率=205981/298462=0.69

由该指标可以看出,该公司的年末资产负债率比年初资产负债率有所增长,说明该公司的偿债能力较好,就是说该公司每69元的债务,就有100元的资产作为偿还债务的保障。

(2)股东权益比率与权益乘数。

股东权益比率=股东权益总额/资产总额*100%=92481/298462*100%=31%

权益乘数是股东权益比率的倒数,即资产总额是股东权益总额的多少倍。

反映了企业财务杠杆的大小。

权益乘数越大,说明股东投入的资本在资产中所占比重越小,财务杠杆越大。

权益乘数=资产总额/股东权益总额=3.23

(3)产权比率与有形净值债务率。

产权比率=债务总额/股东权益总额=205981/92481=2.23

有形净值债务率=负债总额/(股东权益总额-无形资产净值)=205981/(92481-807)=2.25

(4)偿债保障比率

偿债保障比率=负债总额/经营活动产生的现金流量净额=205981/(-10888)=-18.92

(5)利息保障倍数

利息保障倍数=(税前利润+利息费用)/利息费用=(16711+6926)/6926=3.41

(6)现金利息保障倍数

现金利息保障倍数=(经营活动产生的现金流量净额+现金利息支出+付现所得税)/现金利息支出=(-10888+6926+6494)/6926=0.37

B.营运能力分析

1.应收帐款周转率

应收帐款平均余额=(起初应收帐款+期末应收帐款)/2=(42666+39529)/2=41097.5

应收帐款周转率=赊销收入净额/应收帐款平均余额=413370/41097.5=10.06

应收账款平均收账期=360/10.06=35.78(天)

由该指标可以看出,该公司从赊销产品到收回应收帐款的平均天数为35.78天,其指标还属于可以的。

2.存货周转率

存货平均余额=(期初存货余额+期末存货余额)/2=(55367+83446)/2=69406.5

存货周转率=销售成本/存货平均余额=377950/69406.5=5.45

由该指标可以看出,该公司的存货周转率较高,由这个指标说明该公司的营运能力较强。

3.流动资产周转率

流动资产平均余额=(期初流动资产余额+期末流动资产余额)/2=(165606+31094)/2=198350

流动资产周转率=销售收入/流动资产平均余额=413370/198350=2.08

由该指标可以看出该公司的流动资产周转为一年两次,资金周转不快。

4.固定资产

升级会员

升级会员