中国LED产业投资管理分析报告书Word格式文档下载.docx

《中国LED产业投资管理分析报告书Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国LED产业投资管理分析报告书Word格式文档下载.docx(25页珍藏版)》请在冰豆网上搜索。

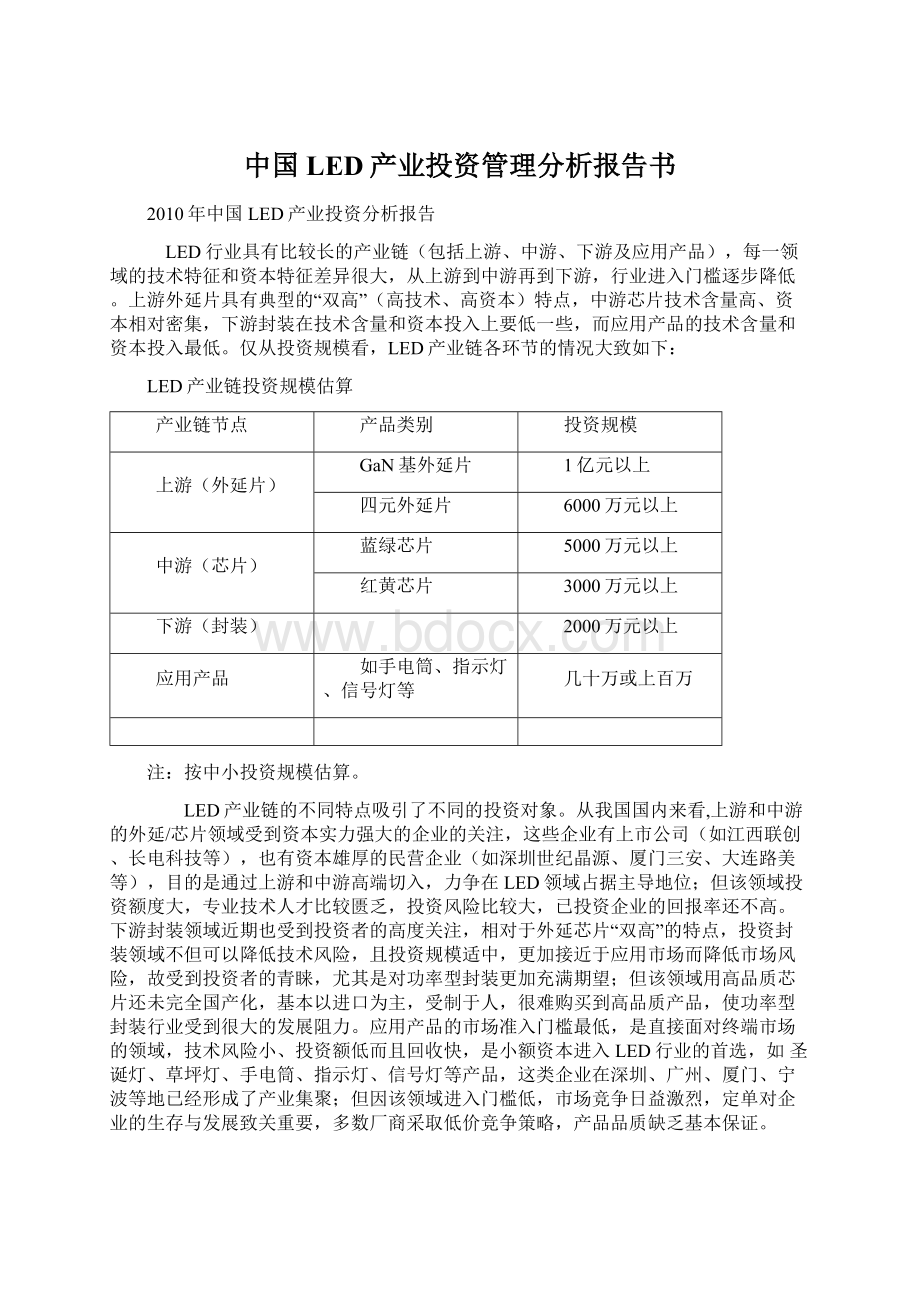

如手电筒、指示灯、信号灯等

几十万或上百万

注:

按中小投资规模估算。

LED产业链的不同特点吸引了不同的投资对象。

从我国国内来看,上游和中游的外延/芯片领域受到资本实力强大的企业的关注,这些企业有上市公司(如江西联创、长电科技等),也有资本雄厚的民营企业(如深圳世纪晶源、厦门三安、大连路美等),目的是通过上游和中游高端切入,力争在LED领域占据主导地位;

但该领域投资额度大,专业技术人才比较匮乏,投资风险比较大,已投资企业的回报率还不高。

下游封装领域近期也受到投资者的高度关注,相对于外延芯片“双高”的特点,投资封装领域不但可以降低技术风险,且投资规模适中,更加接近于应用市场而降低市场风险,故受到投资者的青睐,尤其是对功率型封装更加充满期望;

但该领域用高品质芯片还未完全国产化,基本以进口为主,受制于人,很难购买到高品质产品,使功率型封装行业受到很大的发展阻力。

应用产品的市场准入门槛最低,是直接面对终端市场的领域,技术风险小、投资额低而且回收快,是小额资本进入LED行业的首选,如圣诞灯、草坪灯、手电筒、指示灯、信号灯等产品,这类企业在深圳、广州、厦门、宁波等地已经形成了产业集聚;

但因该领域进入门槛低,市场竞争日益激烈,定单对企业的生存与发展致关重要,多数厂商采取低价竞争策略,产品品质缺乏基本保证。

MOCVD系统和封装设备是我国发展半导体照明产业的重要瓶颈之一,设备国产化不但是当务之急更是大势所趋。

目前,中科院半导体所、中国电子科技集团第48研究所和南昌大学等单位已经在政府有关计划的支持下开始MOCVD系统的开发,并取得了阶段性成果;

中国电子科技集团第45研究所等单位也在投资着手后封装设备(如粘片机等)的开发及产业化。

我国台湾地区发展LED产业是典型的下游切入模式,即通过二十多年下游封装领域的经验积累,逐步延伸拓展到上游/中游的外延片/芯片领域。

目前,台湾约有10余家下游封装厂商和14家上游外延片厂商。

在整个产业链上的投资,从2000年开始急剧增加,尤其是2003年产能扩充达到了新的高度,且诸多上游厂商相继将业务延伸到中游,同时,上游、中游和下游厂商相互持股现象日趋明显,这本身也是一种投资策略联盟。

在LED下游封装领域,1975年以LED封装业务为主的光宝科技公司成立,标志着台湾正式开启LED领域大门。

虽然台湾进入LED封装领域的历史较早,但早期投资主要以中低端普通亮度LED为主,由于产品单价较低,因此占全球产值比例并不高。

事实上,台湾地区对封装高端领域的投资热潮主要源于2000年开始的手机需求大增,导致SMD型LED需求激增,台湾厂商纷纷投资进入SMD型LED领域,使得台湾占全球产值比例逐渐上升。

但因过度看好手机市场,各厂商全力扩充SMD生产线(厂商产能扩充幅度最大的时点为2003年),由于台湾封装厂仍以大陆与韩国为主要销售市场,受到大陆手机库存偏高的影响,包括亿光电子、佰鸿光电与宏齐光电等一线大厂均未达到预期目标。

另一方面,在汽车市场领域,由于认证时间长,且增长趋势较为平缓,市场现实需求尚小。

可见,目前因手机背光源应用趋于饱和,新应用(大尺寸LCD背光源、汽车应用)仍无法快速衔接上,台湾封装厂商产能扩充已经告一段落,经营策略相继转向多元化和差异化,如亿光科技着力培育OLED成为第二利润增长点,璨圆和晶电实现了ITO蓝光LED量产。

在LED上游/中游的外延片/芯片领域,虽然台湾起步较晚,但是近年来投资力度非常之大,到2003年底,台湾用于生产外延片设备的MOCVD已达250台,2004年保守估计新购买的MOCVD系统也将超过30台,堪称全球设备密度最高的地区,台湾在中上游的实力和地位越来越不容忽视。

与此同时,由于近年来新设立的小厂纷纷涌现,且均以蓝光为主,因大小厂商产品质量良莠不齐,从而造成了低端产品供过于求而高端产品供不应求的竞争状况。

面对市场竞争的加剧,2005年一场新的产业整合和投资并购风起云涌。

继联电以1849万余股参股元砷光电后,8月,台湾第一和第二大LED企业,晶元与国联宣布合并,合并后的晶元电,除跃升为全球最大四元LED供应商外,在蓝光LED产量方面,晶元电也将仅次于日亚化、美国Cree、日本ToyotaGosei、元砷等企业,成为全球前5大蓝光LED供应商。

我国LED产业开始步入投资并购时代。

实现中国半导体照明产业跨跃式发展的策略研究

发展半导体照明产业的意义重大,但离进入普通照明市场,在技术上需有重大突破,而且产品成本需大幅度降低,还需要政府、行业协会、产业联盟、研究部门和企业单位通力合作,经过长时间的努力才能实现。

目前,世界各国都对半导体照明产业给予重点支持和高度关注,中国要想在这场争夺战中赢得胜利,就必须有行之有效的应对策略。

1.实施扩大国内需求为主、兼顾外部需求的市场发展策略

中国半导体照明产业应该以市场驱动,以用立业,其目标市场应该逐渐转向国内、国际市场并重。

一方面继续扩大出口,以提高国际市场份额为目标,使中国成为全球半导体照明产业生产大国;

另一方面,通过政府采购、示范工程等各种方式扩大国内市场需求,推动LED产品应用,加大对传统照明市场的渗透。

2.实施自主创新与引进相结合的产业技术策略,以及发明专利与实用专利并重的知识产权策略

中国在半导体照明产业技术发展上应该采取自主创新与技术引进相结合的策略,突破产业技术瓶颈。

在知识产权方面,鼓励多种技术路线并存,鼓励发明创新,以外围专利包围核心专利。

上中游产业以开拓新的白光技术路线为主,发展市场前景好、可操作性强的技术,并以发明专利为主进行专利申报;

同时不放松对上中游产业主流技术路线的外围专利技术开发,形成以外围专利包围核心专利的态势,在市场竞争中占据有利地位。

在下游封装及应用产品领域,充分发挥我国实用新型专利多的优势,提倡申报应用产品的外观设计专利。

尽快建立中国半导体照明产业知识产权联盟,研究布署专利战略(限制性、原创性),设立国家半导体照明产业专利池,以应对可能的知识产权纠纷和诉讼。

3.实施龙头带动、大小并举的产业组织策略

中国半导体照明产业发展应重点培育龙头企业,扶持大企业的发展。

使大企业结合中小企业,分布在不同的产业环节,共同建立完整的、高度垂直分工的产业链以及产业合作网络。

对于大型企业,应该力争通过核心技术研发、合作合资、收购兼并等方式,成为价值链高度整合的LED企业。

对于中小型企业,应该以市场为导向,采取集中策略,将有限资源投入特定细分市场。

政府也应该积极引导中小企业进入大企业的发展体系,鼓励中小企业策略联盟,形成产业群聚优势。

利用产业集群的聚集经济性加速半导体照明产业发展速度,构建虚拟的高度垂直分工的合作体系。

4、实施加大投入、整合资源的政府引导策略

从节约能源的战略高度加大国家资金投入,建立国家半导体照明工程研发中心与检测中心,针对半导体照明领域的前沿高端技术进行基础研究和技术研发,以获得核心专利技术,保障中国半导体照明产业未来拥有核心竞争力。

此外,半导体照明产业涉及科技、城市规划、环保、交通、电力、建筑等多个部门,要实现生产要素的有效配置和高效协作,必须强化政府的宏观引导,统筹布局,集中资源,重点突破。

制订并实施产业导向政策、技术政策、人才政策以及其它相关优惠政策,是产业健康发展的必要环境。

5、实施垂直化分工的集群化产业布局策略

在产业布局方面,采取非均衡发展、效率优先、适度集聚、兼顾公平的策略,选择有条件的地区建立垂直分工、合理布局的规模化、集群化产业基地。

通过专业性、特色化的基地建设,有效地整合资本、人才、技术等生产要素,发挥基地的集聚、孵化、辐射和示范作用,引导关联企业走向产业集群,快速提高产业集中度,形成以半导体照明为载体,与能源、环境一体化协调发展的产业体系,实现关键原材料、设备和配套产品的国产化,提高基地产业的配套能力。

通过技术攻关、示范工程、资金信贷支持及优惠政策,优先扶持一批重点企业,加快启动一批重点工程的建设,推动产业技术升级和企业规模化经营,尽快形成有国际竞争力的规模化龙头企业。

6.实施以政府采购为重要引导的产业应用示范策略

充分利用北京奥运、上海世博会的契机,配合国家半导体照明工程,协调鼓励各地区及企业积极参与半导体照明应用示范工程建设,在更大范围内推广应用半导体照明技术。

重点选择一批有影响力的重大工程、著名建筑和景观以及公共场所,通过政府采购,开展半导体照明应用示范工程建设。

对今后城市规划建设的重大标志性工程工程,积极引导推广应用半导体照明产品,通过示范工程营造市场环境,带动市场需求,同时积极引导技术创新,来推动应用产品的技术集成。

7.实施“两种资源,两个市场”的国际合作策略

以全球化视野,利用国内外两个市场,在人才、市场、技术等方面全方位开展国际合作,整合全球各类资源,积极参与国际市场竞争,不断提升国际竞争力。

实施人才全球化战略,以“不为我有、但为我用”的用人原则,积极引进国际上成熟的研发人才和团队(尤其是领军人物和工程化技术人才),在国内形成一批技术带头人,尽快抢占技术高地。

积极引进国际大型半导体照明公司加入我国半导体照明产业链,带动国内企业水平的全面提升,并通过产品本地化进程培养技术人才;

鼓励有实力的企业和跨国公司建立联合的研发中心;

鼓励企业走出去,在美、日、韩等LED技术水平较高的国家建立研发基地,利用当地技术人才进行技术研究和新产品开发。

紧紧抓住国际半导体照明市场发展迅速的契机,鼓励国内骨干企业积极开拓国际市场,大力发展高附加值应用产品,逐步实现由低端产品向高端产品的转变。

美国半导体制造技术战略联盟(Sematech)分析

在美国政府财政资助下,成功的战略技术联盟莫过于半导体制造技术战略联盟Sematech(SemiconductorManufacturingTechnology)

80年代末90年代初,半导体产业是最大的高技术产业之一,而且该产业还为其它的高技术产业提供产品,如电子计算机设备以及电讯设备;

同时,半导体产业还排在研究发展活动最密集的产业行列。

正因如此,为鼓励改进美国的半导体生产技术,1987年,在美国政府年预算补贴10亿美元的资助下,14家在美国半导体制造业中居领先地位的企业组成R&

D战略技术联盟,即Sematech。

其使命有二:

其一,提高半导体技术的研究数量;

其二,为联盟内的成员企业提供研发资源,使其能够分享成果、减少重复研究造成的浪费。

Sematech集中于一般的过程研发,而不是产品研发。

根据一些学者的研究,这种战略技术联盟会使其成员企业受益,且不会威胁它们的核心能力。

Sematech负责购买、测试半导体制造设备,将技术知识传播给其成员企业,通过统一购买和测试,可以减少企业重复开发、检验新的工具,从而降低设备开发及引进的成本。

由于成立Sematech的宗旨是提高美国国内半导体产业的技术,因此,其成员只限于美国国内的半导体企业,国外企业在美国的子公司不能加入(如1988年,日立公司在美国分公司的加入申请就被拒绝),但是,对与国外企业进行合作经营的合资企业没有限制。

Sematech不能参与半导体产品的销售,不能设计半导体产品,不能限制其成员企业在战略联盟以外的R&

D支出。

Sematech的成员企业有义务为联盟提供资金资源和人力资源。

如成员企业需将其半导体销售收益的1%上缴给联盟,也就是说,最低交纳1百万美元,最高交纳1500万美元。

在人力资源方面,Sematech内的400个技术人员中,大约有220个来自于其成员企业,来自战略技术联盟成员企业的技术人员将在Sematech在奥斯汀的总部工作6-30个月。

虽然Sematech也存在一些缺点,如其交纳成员费政策(成员企业需将半导体销售收益的1%上缴给联盟)就广受批判。

这一费用对销售额低于1000万美元的企业是相当重的财政负担、而对销售额超过15亿美元的企业来说却又微不足道。

据一些较小规模的企业称,他们负担不起如此昂贵的费用,也不能将其企业中最好的技术人员派到Sematech总部工作一年或更长的时间。

而且,即使它们可以加入Sematech,它们对共同研究的进程的影响也非常有限。

但是也应当看到,美国的半导体技术研究战略联盟逐渐使其成员企业降低用于R&

D活动的支出,减少了重复研究,实现研究成果共享。

这意味着,联盟内的R&

D支出比单个企业的R&

D支出更有效率,即R&

D支出减少,而研究活动增加;

或者说用更少的支出,做相同数量的研究。

同时也意味着,如果没有政府的预算资助,联盟内的成员企业更倾向于自主地资助战略联盟的R&

D活动。

同时,研究也表明,Sematech对非成员的半导体企业的技术溢出也在提高。

中国半导体照明产业发展机遇与竞争优势分析

良好的外部经济环境为产业发展提供了良好发展机遇。

一方面,中国经济的高速发展,消费水平和消费观念的变化,以及特殊消费领域的需要等,都为中国半导体照明产业提供了广阔的市场发展空间。

我国的城市化进程加快,房地产市场繁荣,在城市亮化、景观装饰等方面市场增长强劲,同时我国在大屏幕显示、背光源、汽车应用等市场方面发展迅速,为半导体照明创造了庞大的市场。

同时,半导体照明新兴产业的特点使实现行业赶超成为可能。

LED作为未成熟产业,与发达国家的差距相对成熟产业要小一些,同时中国已形成了一定的产业和技术研发基础,有形成具有国际竞争力的产业的机会;

尤其是在半导体白光照明领域与国际差距不大,技术进展很快。

未来要达到200lm/W的白光照明目标,技术路线可能与目前技术路线会有所不同,我们仍然有实现技术突破的可能,突破国外专利的包围。

此外,全球化的产业趋势为产业发展创造了良好机遇。

全球经济一体化兴起,国际半导体照明产业正在向我国进行产业梯次转移,使中国的半导体照明产业有实现跨越式发展的可能。

同时,中国企业可以通过联合、兼并等多种战略手段来获取其它国家的资源,弥补差距;

从国际上招募研发人才,寻求技术突破,领先进入市场。

在良好外部环境促成产业发展历史机遇的同时,我国半导体照明产业自身也显示出了巨大的竞争优势潜力。

首先是政策环境的优势。

政府积极推动,成立了跨部委的国家半导体照明协调领导小组,启动了“国家半导体照明工程”。

国家“863”计划、攻关计划等对我国企业及研究机构投入了相应的资金以支持基础研究及技术研发,并建立了五个半导体照明产业化基地,启动了一批示范工程。

其次是市场的优势。

LED市场内需强劲、外需猛增。

巨大的国内市场需求一方面拉动半导体照明发展,同时有利于半导体照明产业链中的诸多环节实现规模经济效应。

再次是产业自身的优势。

中国已形成了从原材料到外延片生产、芯片制备、器件封装及产品应用较完整的产业链,具备一定的产业基础和研发基础;

我国制造业整体能力较强,尤其是半导体照明下游封装产业,具有产业集聚的优势;

同时我国是传统照明产业出口大国,在传统照明领域具有一定优势,有助于半导体照明产业的发展。

还有资源上的优势。

我国具有丰富的有色金属资源,镓、铟储量丰富,占世界储量的80%,这对发展我国半导体照明产业具有得天独厚的优势;

同时,大量的民间闲置资本投资于半导体照明产业已成为热点。

最后是我国的成本优势。

中国劳动力成本低廉,相当于发达国家劳动力成本的1/20-1/10,具有劳动力成本优势。

中国半导体照明产业亟需政策支持

根据国家新材料行业生产力促进中心产业研究部的一项最新调查显示,我国半导体照明产业界对发展半导体照明产业有较强的政策需求。

首先,在当前产业发展的政策制约方面,依次为:

增值税率高、所得税率高;

融资困难;

研发投入不足;

人才紧缺;

用地紧张;

进口设备招标影响工程进度/海关手续繁琐等。

其次,在未来产业发展的政府需求方面,依次为:

建立成立多部门联合专门小组,协调指导;

成立全国性行业联盟/协会,加强行业自律;

成立专门的规范工作委员会;

税收支持;

环保及节约能源政策;

政府采购;

专利保护;

人才引进、培养和培训;

设立科技奖励基金等。

半导体照明产业关系我国整个第三代半导体技术发展

2006年2月15日召开的国家“十一五”半导体照明专项发展战略座谈会上,多位院士提出,半导体照明产业关系重大,其发展成败不仅关系到照明领域在未来发展中的节能降耗问题,更重要的体现在我国整个第三代宽禁带半导体技术发展的发展上。

甘子钊院士认为,要以陈良惠院士提出的泛半导体照明概念,从固体照明入手为第三带宽禁带半导体发展打基础,研究的方向向衬底材料、激光器、紫外等延伸;

郑有斗院士也有同感,从表面看是促进白光照明发展,其也是第三代宽禁带半导体技术的发展。

应在现有的良好基础上,通过十一五的努力,形成我国自主创新的一个典型范例;

秦国刚院士强调,半导体照明既关系节省能源又涉及第三代半导体技术和产业的发展,要从战略的高度进行课题设置,不仅在器件研究方面,还应该结合半导体器件的其他的一些技术问题全面设置,充分研究。

王占国院士在充分认同这种观点的同时,强调要重视人才的引进和国家平台的建设。

同时,要针对研究的不同侧重点和方向,做好与国家自然科学基金委和发改委、军工等部门的科研结合,作好上中下的战略部署,在争取国家更大投入的前提下,集中资源,夯实基础,实现我国半导体照明产业以及整个第三代半导体技术的重点跨跃和健康发展。

美国利用纳M碳管研制出超亮LED

美国IBM与杜克大学的研究人员最近成功地使单壁式纳M碳管(single-walledcarbonnanotube),发出高亮度的红外光。

他们让纳M碳管的一部份悬挂在二氧化硅基板之上,并在单载子操作(unipolaroperation)下,结果使碳管悬空与受支撑处形成的接面发出高亮度的红外光。

研究人员以化学气相沉积法(chemicalvapourdeposition),将直径2至3nm的纳M碳管横放在刻有凹槽结构(trench)的二氧化硅基板上,使碳管的一部份横跨凹槽上方,再加入钯(palladium)作为源极与漏极,在单载子传输条件下(即栅极电压约小于-3.1伏时会引发空穴传输,栅极电压大于-2.1伏会引发电子传输),纳M碳管被基板支撑与悬空部份形成的接面处会发出红外光,其发光效率在通入3μA电流时约为每平方纳M每秒107个光子,比目前大面积的LED要高105倍。

研究人员认为纳M碳管发光的原因,在于纳M碳管被支撑与悬空部份的接面附近,碳管的能带会弯曲,产生的电场会加速载子,并进而生成激子(exciton,即束缚成对的电子及空穴);

当电子-空穴对再结合时就会发光。

根据研究人员的计算,这种激发方式的效率是分别从两端注入电子与空穴再结合效率的1000倍以上。

这项研究证明了在低维度纳M结构中,电子与空穴具有非常强的吸引力,而载子与原子振动间的耦合却很微弱,同时它也第一次证明在一维系统中,分子内热载子(高能载子)的撞击激发(impactexcitation)现象。

由于纳M碳管发出的是波长1-2μm的红外光,因此具有应用在光通讯上的潜力,同时,发光波长可以藉由改变碳管直径加以调整。

此外,未来这些纳M碳管发光体也可与同样以碳管或以硅制成的电子组件整合在同一个芯片上,成为新的电子或光电组件。

景观照明艺术巧用LED光源

一、景观与LED光源

科学需要分析和理解,景观照明需要鉴赏和品味,艺术则需要深整的直觉感悟。

景观照明艺术必须透过光和照明,才能产生生命力。

照明可以改变环境的外观,艺术性的照明灯光和色彩,构成动态和静态的光、声、色的景观,更显示出景观庭园灯具的小品化、雕塑化、时装化,给大自然环境的点缀。

随着人们思想意识,生活方式的不断改变,灯具、光源、材料、风格与设计方式都发生很大的变化。

在选择适宜光源,除了经济因素外还要从整个光环境效果及材料的质感可靠性考虑,还注重自然环境与照明统一性。

景观照明巧用LED光源就摆脱传统的一路设计。

二、LED的光环境

为了提高可视性和观赏性。

LED已越来越多地应用到信号和标识照明,道路上的交通信号灯,建筑物中的诱导灯和勾勒轮廓的立面照明,城市广场、园林、步行街道的庭园灯光多色彩的照明,都是采用超高亮度的LED后生产出来的,其优异的节能特点和极长的使用寿命,被灯光设计师和业主们青睐。

LED光源的特点:

1、发光均匀性好,发射光角在100o,发光率在40~50Lm/W。

2、光源平均寿命≥10万小时,不出现严重的光衰现象,发光衰减量≤10%,能耗≤24W。

3、发光波长应一致,光色RGB的发光强度应能连续变化

红光:

λ=630nm~650nm

黄光:

λ=585nm~593nm

绿光:

λ=525nm~528nm

蓝光:

λ=467nm~473nm

4、并可按照环境整体要求进行编程控制,产生整体的艺术景观效果。

三、色调

LED发光二极管有着柔和的光色,在广场和园林照明有较强的艺术效果,它不仅为人提供舒适的视觉条件,更需要通过各类光色的协调,体现景观照明风格,增加艺术美感,达到灯设计意图所刻意创造的空间景观,满足人的视觉需求、审美需求;

心理需求。

由于夜景在庭园灯光小品上反映的颜色对人所产生的视觉感受,表现出不同的色调、艺术欣赏、文化层次。

红色是暖色调,使人联想到太阳、红旗、火,使人感受到热情、温暖、热烈。

黄色属偏暖色调,给人高贵、光明、欢快的感受。

绿色是森林的主调,富有生机,它使人想到青山绿水,春光明媚,生气勃勃,象征青春、和平、健康。

蓝色是一种极其次冷静的色彩,形成幽雅、宁静的气氛,使人联想到碧蓝的海洋,蔚蓝的天空。

白色是冷色调,它常使人想到冰雪,想到寒冷,给人以优雅、纯真、平和感受。

四、以下介绍国内景点的LED灯光案例分析:

1、古典景观型

婺源明清风格的商业步行街,采用高大红火的鞭炮景观雕塑灯造型来烘托古代明清时代老建筑“青砖小瓦马头墙,回廊挂落花格窗”的独特风韵,展示徽文化的缩影,构成一个红烛普照万民同乐的灯光主题—“喜庆”。

红火的鞭炮景观灯,从设计概念上,采取直接传达方式,红色是生命的、激情的象征,灯型与雕塑艺术品并置,对比高反差造成视网膜的刺激,引发人们对现代商业街消费文化品位,让民众进入所谓“艺术殿堂”与LED灯光艺术零距离接触的机会,提高商业百货物品的消费理念,给购物的人群增添许多乐趣。

整个灯光设计到布置营造出一种古朴、优雅、气势非凡的环境与一种跨越时空的感觉,灯光夜景如同一条红色文化带流贯全境,形成了素有“奇山异水,天下独绝”美称,红灯鞭炮喜家园,夜市千灯照婺源。

2、自然生态型

位于百家湖畔的南京首座灯光文化广场—百鸟朝凤广场,在设计手法风格上追求一种自然生态的温情感,以飞燕、光影、别致造型为设计主题,追求绿林、绿地、绿带的自然生态灯光环境,体现广场文化品位的雕塑小品;

汉、明、清的太阳岛—象征传统文化;

龙凤墙、凤栖牡丹和鹰—象征腾飞;

少女和鸽子—象征希望与和平;

飞

升级会员

升级会员