智拓精文最新城市供水产业投资分析报告.docx

《智拓精文最新城市供水产业投资分析报告.docx》由会员分享,可在线阅读,更多相关《智拓精文最新城市供水产业投资分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

智拓精文最新城市供水产业投资分析报告

最新城市供水产业投资分析报告

摘要

行业产值利税率、资金利润率等的减少,反映出20XX年利润的增加主要来源于行业规模的成长,而非企业经营管理的优化。

从行业经济指标来看,行业内的外资企业效益远远好于内资企业,集体所有制企业好于国有及控股企业;说明尽管全行业亏损严重,但伴随改制的进行,行业存在很大的盈利空间。

从中长期来看,城市供水行业亏损情况将见底反弹,改革改制和外部资本的介入将促进行业的整合重组,进而形成自然垄断、经济性垄断,利用规模经济效益,通过有效的管理和成本控制实现自身的飞跃。

一、供水产业概述

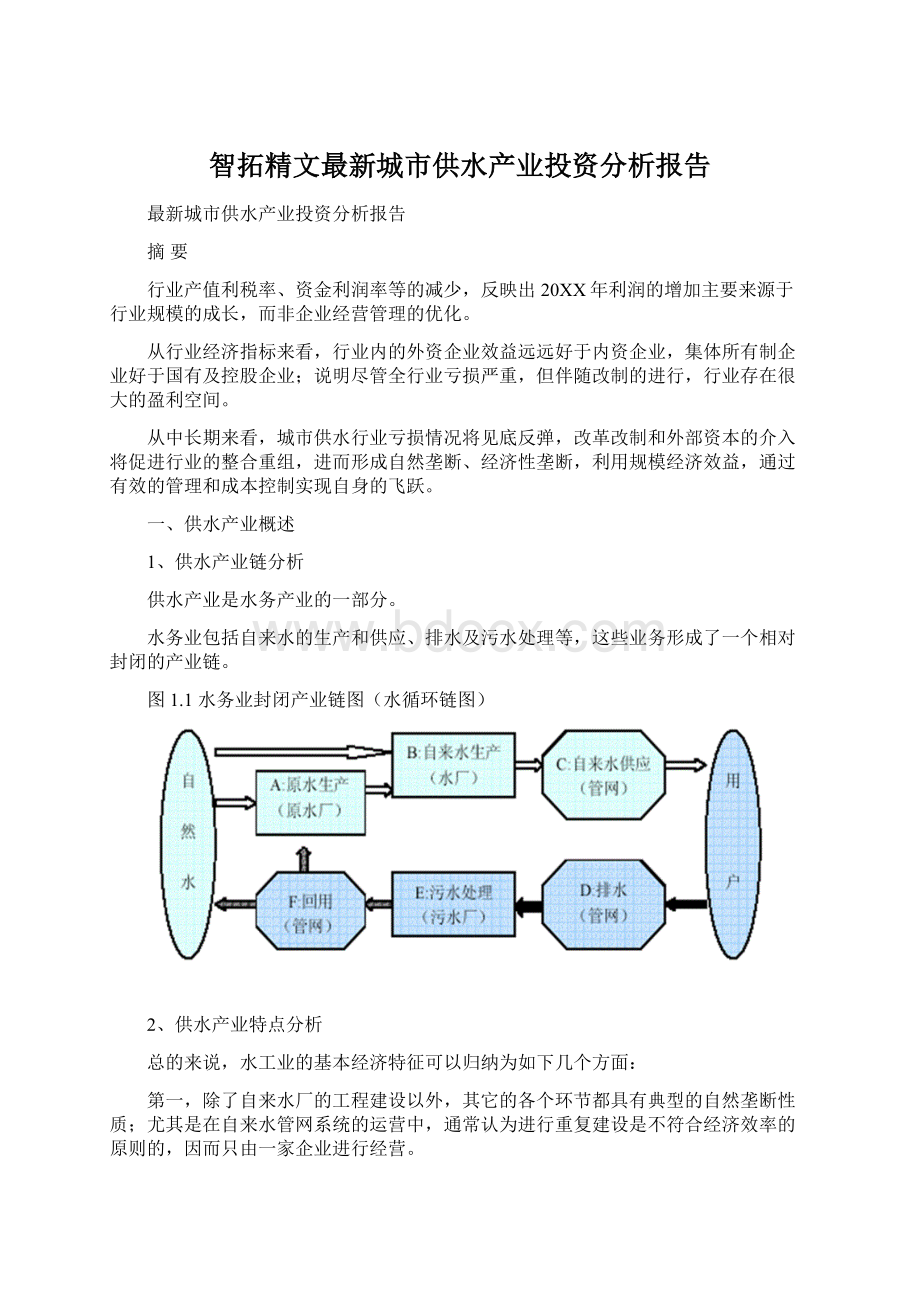

1、供水产业链分析

供水产业是水务产业的一部分。

水务业包括自来水的生产和供应、排水及污水处理等,这些业务形成了一个相对封闭的产业链。

图1.1水务业封闭产业链图(水循环链图)

2、供水产业特点分析

总的来说,水工业的基本经济特征可以归纳为如下几个方面:

第一,除了自来水厂的工程建设以外,其它的各个环节都具有典型的自然垄断性质;尤其是在自来水管网系统的运营中,通常认为进行重复建设是不符合经济效率的原则的,因而只由一家企业进行经营。

第二,水工业是资本高度密集的行业,自来水管网等固定资产等有很长的生命周期,给水处理设施的使用年限至少20年,输配水管线管网的年限一般都是50年、100年甚至更长。

并且水工业中资产专用性很强,其固定资产投资一旦形成,就很难被用于其它用途,残值较低,这就形成了巨额的沉没成本。

第三,水工业具有很强的地区性或区域性,由于一个给水企业的服务区域不可能无限制地扩大,因而以城市为中心的各自来水公司的管道被没有给水设施的农村地区所分隔,从而能够在一定的区域内进行垄断性经营活动。

第四,水工业的产品缺少替代性,并且这种产品或服务是工业生产和居民生活的必需品,消费者(包括了企业和居民)的需求价格弹性较低。

这两种因素使得水工业企业不用担心替代产品或服务的竞争,从而能够在边际成本以上定价而不会导致利润的减少。

第五,消费者对水工业产品和服务的需求具有较强的季节性,比如自来水的需求在夏季达到最高峰。

需求的波动性使得自来水厂必须按照最大需求量设计生产处理能力和输送能力。

第六,水的生产和供应关系到国计民生,和电力、煤气等行业类似,都属于公用事业的范畴,具备防御性行业的特点,产品需求相对稳定,受经济周期的波动影响很小,整个行业具有良好的流动性和回报稳定的特点。

第七,从产业周期的角度来讲,水务业又属新兴行业,无论是从我国还是从世界范围来看,供水和水处理都处于快速发展阶段,这一点从境内外水务上市公司较高的市盈率可见一斑。

二、供水行业现状与问题

1、供水行业发展现状

A、水资源严重缺乏,供水市场前景广阔

我国是水资源贫乏的国家,人均淡水资源仅为世界平均水平的1/4,被列为世界上最贫水的13个国家之一。

到20XX年,我国用水总量将达到7000亿至8000亿立方米,而实际可利用的水资源约为8000亿至9500亿立方米,需水量己接近可利用水量的极限。

另外,水资源分布的不均衡,降水量的不平衡,以及水体污染严重等因素更加剧了水资源的匮乏。

随着城市化发展,城市水资源需求量大幅度增长,城市数量从建国初的132个发展到19XX年的668个。

从20世纪XX年代中期到YY年代末期,我国城市年总供水量从9.6亿m3增加到470.5亿m3,其中工业用水289.4亿m3,占61.5%;城市生活用水181m3,占38.5%。

目前城市年总供水量已达640亿m3,2000年底日供水能力达21.8亿m3,供水普及率达到96.7%。

估计目前城市用水缺水率平均为10%。

城市工业用水由工业规模大小和工业行业结构确定。

工业用水中火电是第一大部门,占工业用水的1/4左右,其次是造纸、化工、冶金、食品4个行业。

19XX年全国单位万元产值用水量为91m3。

到20XX年底工业用水重复利用率达52%以上。

城市生活用水(包括市政环境用水、商业、办公、事业单位用水和居民生活用水等)近几年来随着我国城市人口增加和生活水平提高,生活用水急剧增长,全国平均每年增长速度为3~5%。

特大、大城市生活综合用水量在177~260.8L/人·d之间;中、小城市生活综合用水量在136~208L/人·d之间;北方城市用水量明显低于南方城市;居民生活用水占综合用水的50.5%~79.2%。

2000年底全国城市平均生活用水量为220.2L/人·d。

据有关资料统计,全国663个城市中,有400多个城市常年供水不足,110个城市严重缺水。

水资源的缺乏和13亿人口对水的巨大需求使得供水行业有了稳定的供求关系。

从近年的数据来看,由于采取了节水措施,城市居民用水呈现逐年递减的趋势,近年水务市场的增长主要源于水价的增长。

下表为历年城市居民用水情况:

表2.1历年城市居民用水情况

年份

19XX

19XX

19XX

20XX

20XX

自来水年供水量(亿吨)

128

382.3

496.6

468.9838

466.1

#生活用水量

51.9

100.1

158.1

199.996

144.76

平均每人生活用水(吨)

55.1

67.9

71.3

95.5

56.03

用水普及率(%)

81

89.2

93

96.7

72.26

数据来源:

国家统计局

下表为对我国20XX年,20XX年,20XX年节水量、供水量和污水处理量及投资需求的预测。

表2.2新增节水量、供水量和污水处理量及其投资需求预测

年份

20XX年

20XX年

20XX年

项目:

节水

节水前预测的需水量(亿立方米)

1080

1690

2150

考虑节水后预测的需水量(亿立方米)

910

1220

1540

规划期内的综合节水量(亿立方米)

170

470

610

规划期内新增节水能力(亿立方米)

170

300

140

单方节水投资(元/立方米)

3

6

9

规划期投资需求额(亿元)

510

1800

1260

累计投资额(亿元)

510

2310

3570

供水:

预测总需水量(亿立方米)

910

1220

1540

新增需水量(亿立方米)

280

310

320

综合漏失率(%)

12

10

8

新增供水量(亿立方米)

320

340

350

单方供水投资(元/立方米)

8

10

12

规划期投资需求额(亿元)

2560

3400

4200

累计投资额(亿元)

2560

5960

10160

污水:

预测总需水量(亿立方米)

910

1220

1540

污水排放系数

0.7

0.7

0.7

污水排放量(亿立方米)

640

850

1080

规划的污水处理率(%)

50

80

95

规划期新增污水处理量(亿立方米)

270*

360

350

单方污水处理投资(元/立方米)

10

12

14

规划期投资需求额(亿元)

2700

4320

4900

累计投资额(亿元)

2700

7020

11920

累计投资需求额合计(亿元)

5770

15290

25650

占同期GNP的比例(%)

0.67

0.35

0.21

*已扣除19XX年现有50亿立方米的处理能力

资源来源:

《中国城市水资源可持续开发利用报告》

由表中可见,根据目前的节水规划,伴随我国国民经济的发展,我国城市的供水量将呈现快速增长的趋势。

但是这种变化受制约于我国的资源状况。

随着我国南水北调等工程的开展,我国将会有更多的供水工程竣工,供水量增长的速度将较以往快。

B、我国水务市场投入逐年加大

根据建设部的规划,至20XX年,我国水务市场将需要1万亿元的资金,其中中央和地方政府大约投入2000到3000亿元,其它将通过利用外资、贷款、市场融资等方式筹集解决,其中蕴含的投资机会是巨大的。

C、水价改革步伐加快,整体水价仍有提高空间

我国自来水价格形成机制不合理,供水价格偏低是自来水行业长期以来存在的主要问题,随着经济的发展,资源短缺和资源浪费将严重制约国民经济和社会发展,水价改革已成为“十五”计划中解决资源战略问题的重要手段。

20XX年,根据“十五”计划的建议,国家颁布了《关于进一步推进城市供水价格改革工作的通知》,该《通知》确定,要建立以节约用水为核心的合理的水价形成机制。

逐步推行居民生活用水阶梯式计量水价,非居民用水超计划超定额加价;取消月用水包费制和流量底数制;缺水地区要根据水资源丰枯特点实行季节性水价;加大污水处理费征收力度,要尽快将污水处理费提高到保本微利水平;理顺水资源费与自来水比价关系。

一般来讲,我国水处理成本大约在0.6元左右,水源费为0.078元,综合成本在1元至1.8元之间,中国目前的城市水价大约从0.7元至2元一吨不等,总体仍处于低水价水平,且地方差异较大,东北、华北水价及成本较高,南方地区相对较低。

图2.1中国与发达国家水价对比

国外一些城市供水成功的国家,其家庭水费、电费开支相当,水消费占个人收入一般在4%,而我国目前城区家庭水费、电费开支悬殊(电费几倍于水费),水消费仅占个人收入约为1.2%,上升空间很大。

表2.320XX年部分国家水价水平及变化情况

国别

人民币/立方米

XX年来变化(%)

过去12年变化(%)

德国

15.1

0.7

95

法国

9.8

1.3

75

英国

9.5

3.2

166

美国

4.1

9.8

39

加拿大

3.4

3.9

100

中国

1.45

45

>500

水价过低使得用户不注意节水,用水量远大于实际需要量,使得很多地方用水紧张。

作为水资源匮乏、浪费严重的国家,低水价无论是从经济利益还是社会效益上来说都是不利的。

2、供水行业存在的问题

A、水工业基础设施薄弱

我国供水行业传统上一直由政府垄断经营,几乎无市场可言。

它有两个突出特点:

一是政企不分,城市供水的生产、经营、投资基本由政府包办;二是水价由政府制定,价格不能反映价值规律。

这种经营体制目前已逐渐陷入了举步维艰的泥沼。

我国供水基础设施严重不足,供水能力有待提高。

现有的供水基础设施陈旧、老化,因政府资金困难不能及时改造,管道设施漏水及管理不佳造成水资源浪费十分严重。

水源水日益受到严重污染,传统的净水工艺很难保证供水水质,供水安全性有待提高。

现有的水厂一律按饮用水标准来供水,对绝大多数不作饮用水的部门来说,对其水质可以放宽以降低能耗和成本。

B、体制落后,行业整体效益不佳

我国的水工业经营困难的一个重要原因就是政府包办过多,长期以来,我国的给排水服务一直由政府集中管理,水服务过分集中化,缺乏行业市场竞争意识,水工业科技进步十分缓慢,缺乏大批具有科技实力的水工业企业。

落后的体制,导致行业整体效益不佳。

根据我国现行政府管制体制,供水行业的主要业务是由各地方政府的企业独家垄断经营的,政府既是管制政策的制定者和监督者,又是具体业务的实际经营者,市场化改革相对滞后,目前的供水行业整体上仍接近亏损状态。

表2.4近年来供水行业数据

年份

企业单位数

亏损企业数

资产合计

(千元)

资产负债率

(%)

产品销售收入

(千元)

利润总额

(千元)

2002

2,405

1058

189,556,393

41.86

35,856,345

599,493

2001

2,395

952

163,111,302

41.57

31,816,743

929,551

2000

2,408

853

15

升级会员

升级会员