巴菲特经典投资富国银行Word格式.docx

《巴菲特经典投资富国银行Word格式.docx》由会员分享,可在线阅读,更多相关《巴菲特经典投资富国银行Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

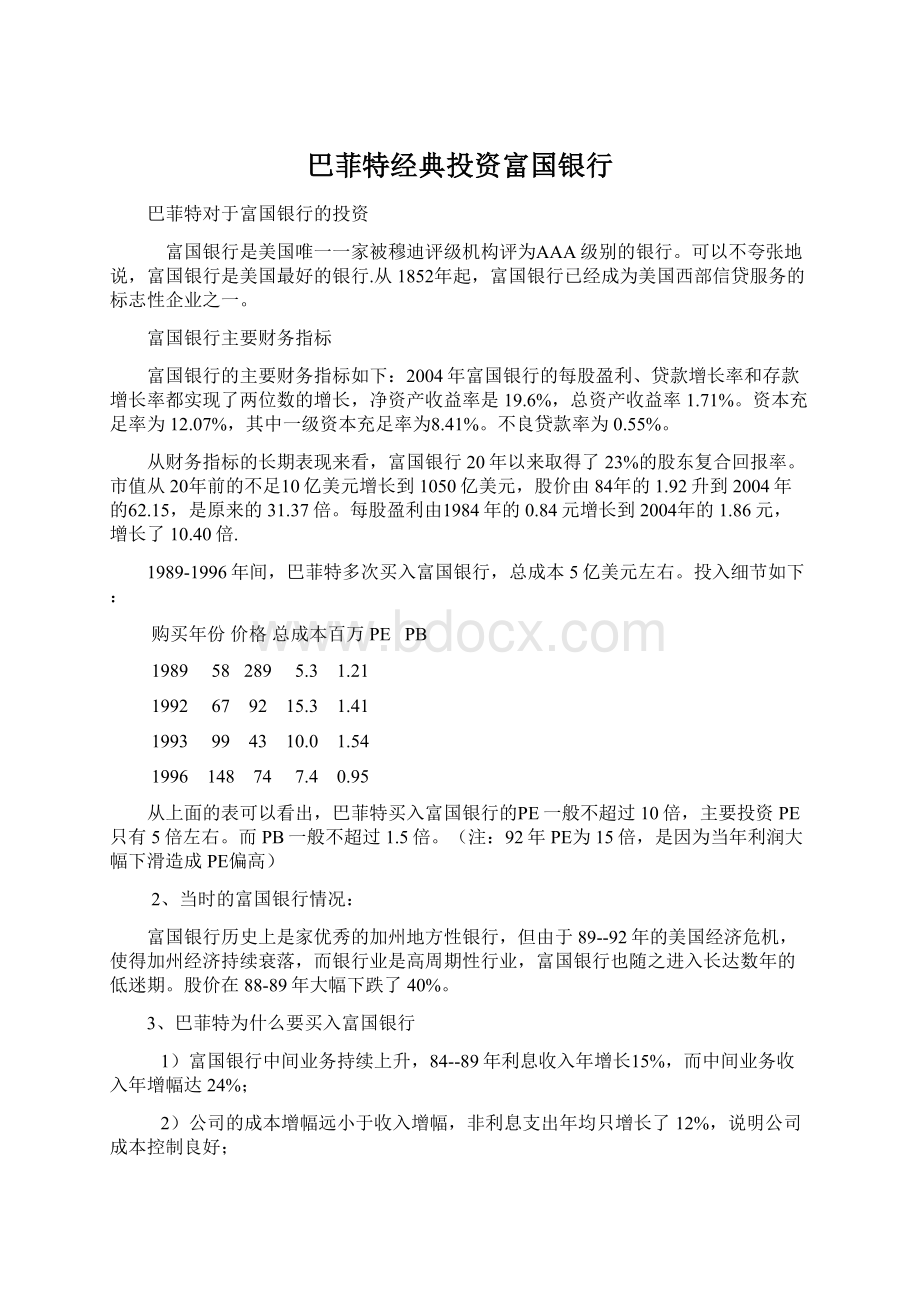

1992

67

92

15.3

1.41

1993

99

43

10.0

1.54

1996

148

74

7.4

0.95

从上面的表可以看出,巴菲特买入富国银行的PE一般不超过10倍,主要投资PE只有5倍左右。

而PB一般不超过1.5倍。

(注:

92年PE为15倍,是因为当年利润大幅下滑造成PE偏高)

2、当时的富国银行情况:

富国银行历史上是家优秀的加州地方性银行,但由于89--92年的美国经济危机,使得加州经济持续衰落,而银行业是高周期性行业,富国银行也随之进入长达数年的低迷期。

股价在88-89年大幅下跌了40%。

3、巴菲特为什么要买入富国银行

1)富国银行中间业务持续上升,84--89年利息收入年增长15%,而中间业务收入年增幅达24%;

2)公司的成本增幅远小于收入增幅,非利息支出年均只增长了12%,说明公司成本控制良好;

3)公司历史上的ROE和ROA记录良好,公司的ROE常年保持25%以上,ROA保持在1%以上,是家管理优秀的公司;

4)富国银行的估值非常之低,安全边际明显。

就算公司可能有较长的低迷期,而且美国经济何时复苏不得而知,但凭借较强的成本控制能力和中间业务拓展能力,巴菲特相信富国银行具有较高的投资价值。

4、买入后发生的情况:

89-90年巴菲特购入富国后,美国经济开始一路衰退,加州房产一路大跌,公司的利润从89--93年的5年间连续负增长。

92年甚至利润为0。

93年底的贷款损失准备高达6.4%。

事实证明市场给予了富国银行正确的短期评价。

十亿美元899091929394959697

贷款414743363236356464

资产4954525151524910997

净利息收入2.162.32.52.72.72.62.75.54.6

贷款拨备-0.36-0.3-1.3-1.2-0.6-0.20-0.1-0.6

其他收入0.780.90.91.11.11.21.22.22.7

其他支出-1.58-1.7-2-2-2.2-2.2-2.1-4-3.6

净利润0.570.700.20.60.811.72

流通股(百万)525352535654498389

EPS1113.4

-

4.49.914.8202021.9

ROA(%)1.21.400.51.21.521.81.9

ROE(%)2526.307.916.722.524.915.114.5

从上表可以看出,富国银行的盈利能力在整体经济低迷时期,一路下滑,ROE从25%下降到92年代的8%。

如果单纯看表面数据,富国银行的确不值得投资。

但是深入分析报表,可以看出该银行一些与众不同的地方:

从财务指标分析来看:

1)管理层对于环境快速反应,大幅缩减了对房地产公司的贷款(-32%),贷款减少幅度大大快于资产减幅(-6%),公司将资金配置到了收益相对较高的债券投资上;

2)中间业务收入增幅迅速(增长22%),高于利息收入增幅(增长17%),特别是92年。

3)另外,对比同业,富国银行的交叉销售能力较强,人均收入和店均收入能力为同业前茅;

5、经济复苏后的情况:

1)从上表可以看出,93年美国经济复苏后,随着利率上涨,公司快速的将资金配置到贷款上,贷款增幅(100%)快于公司资产增幅(90%);

2)中间业务能力进一步巩固加强,中间业务比重达到37%,中间业务收入增幅(145%)也远高于利息收入(70%);

6、巴菲特何时出售?

富国银行虽然是好公司,但巴菲特也并非全然死守不放,1997年富国银行股价大幅攀升,较上年上涨了100%以上,巴菲特在339元出售了其8%的投资。

97年价格

PE

PB

339

15.48

2.19

从上面的估值指标来看,巴菲特认为富国银行PE高于15倍以上,PB高于2倍以上,是可以逐步减持的价位了。

7、富国银行case的启示:

1)伟大公司的重要性:

巴菲特很强调“护城河”、拥有高壁垒的公司,富国银行89年之前历史证明,它是一家具有良好管理团队、低成本运作、较高中间业务比重的零售银行;

2)安全边际的重要性:

巴菲特并非只要是伟大的公司就购买,富国银行这样“伟大的公司”,巴菲特也是等到其出了大问题,股价持续低迷,利润持续下滑情况下,PE达到5倍、PB达到1.2倍之低的“安全边际”情况下,才大举买入;

可见如主编所说,“伟大的价格”对于投资来说更加的重要;

3)如何避免“价值陷阱”。

巴菲特看到90年以后的富国银行,中间业务比例仍然持续良好,管理层应对危机的方式得当,公司的护城河并未大幅减少,而且PE达到5倍之低,未来利润持续低迷的预期已经反映在股价中了,未来盈利是高概率事件,他才敢于大举买入。

4)长时间的耐心等候。

从89年买入后,富国银行度过了4年的低迷期,股价也低迷了4年,一般人的承受能力来说,是很痛苦的。

也很容易对自己的投资决策产生怀疑。

如果投资被套牢,很多人会选择被迫持有,但巴菲特买入后,股价大部分时间都是在其买入价以上位置,但并没有怎么涨。

按照复合收益率来说,这4年的收益率是非常之低的。

这一点也体现了巴菲特比一般人的伟大之处。

5)大时机的重要性:

如果没有90年美国经济的衰退,巴菲特可能很难等到富国银行被大幅低估的时候,以他的投资哲学,也很难去购买一个价值与价格接近的“伟大企业”。

所以美国经济的衰退对于价值投资者来说,是个非常难得的买入时机,可能10年才出现一次这样的良机。

2008年开始的大衰退时代,也应该是个让价值投资者更加欢欣鼓舞的时代。

6)何时是出售点:

从巴菲特出售部分富国银行的时机选择来说,他认为银行股的PE高于15倍、PB高于2倍情况下,哪怕是伟大的公司,都属于到达了价值区间,可以择机出售了,这一点也可以看出巴菲特投资风格的保守性。

对比我们国内投资者,20倍的PE有时候还认为是低估。

上面是我对富国银行case的粗浅分析,资料来自于网上和公司的信息,供各位V友批评指正。

=========================

90年巴菲特关于银行业的论述(转)

银行业并不是我们的最爱,因为这个行业的特性是资产约为股权的20倍,这代表只要资产发生一点问题就有可能把股东权益亏光光,而偏偏大银行出问题早已变成是常态而非特例,许多情况是管理当局的疏失,就像是去年度我们曾提到的系统规范-也就是经营主管会不自主的模仿其它同业的做法,不管这些行为有多愚蠢,在从事放款业务时,许多银行业者也都有旅鼠那种追随领导者的行为倾向,所以现在他们也必须承担像旅鼠一样的命运。

因为20比1的比率,使得所有的优势与缺点所造成的影响对会被放大,我们对于用便宜的价格买下经营不善的银行一点兴趣都没有,相反地我们希望能够以合理的价格买进一些经营良好的银行。

在WellsFargo(富国银行),我想我们找到银行界最好的经理人CarlReichardt与PaulHazen,在许多方面这两个人的组合使我联想到另外一对搭档,那就是资本城/ABC的TomMurphy与DanBurke,首先两个人加起来的力量都大于个别单打独斗,因为每个人都了解、信任并尊敬对方,其次他们对于有才能的人从不吝啬,但也同时厌恶冗员过多,第三尽管公司获利再好,他们控制成本的努力不曾稍减,最后两者都坚持自己所熟悉的,让他们的能力而非自尊来决定成败,就像IBM的ThomasWatson曾说:

“我不是天才,我只是有点小聪明,不过我却充分运用这些小聪明。

”

我们是在1990年银行股一片混乱之间买进WellsFargo的股份的,这种失序的现象是很合理的,几个月来有些原本经营名声不错的银行,其错误的贷款决定却一一被媒体揭露,随着一次又一次庞大的损失数字被公布,银行业的诚信与保证也一次又一次地被践踏,渐渐地投资人越来越不敢相信银行的财务报表数字,趁着大家出脱银行股之际,我们却逆势以2.9亿美元,五倍不到的本益比(若是以税前获利计算,则本益比甚至不到三倍),买进WellsFargo10%的股份。

WellsFargo实在是相当的大,帐面资产高达560亿美元,股东权益报酬率高达20%,资产报酬率则为1.25%,买下他10%的股权相当于以买下一家50亿美元资产100%股权,但是真要有这样条件的银行,其价码可能会是2.9亿美元的一倍以上,此外就算真的可以买得到,我们同样也要面临另外一个问题,那就是找不到像CarlReichardt这样的人才来经营,近几年来,从WellsFargo出身的经理人一直广受各家银行同业所欢迎,但想要请到这家银行的老宗师可就不是一件容易的事了。

当然拥有一家银行的股权,或是其它企业也一样,绝非没有风险,像加州的银行就因为位于地震带而必须承担客户受到大地震影响而还不出借款的风险,第二个风险是属于系统性的,也就是严重的企业萧条或是财务风暴导致这些高财务杠杆经营的金融机构,不管经营的再好都有相当的危机,最后市场当时主要的考虑点是美国西岸的房地产因为供给过多而崩盘的风险,连带使得融资给这些扩张建案的银行承担钜额的损失,而也因为WellsFargo就是市场上最大的不动产借款银行,一般咸认它最容易受到伤害。

以上所提到的风险都很难加以排除,当然第一点与第二点的可能性相当低,而且即使是房地产大幅的下跌,对于经营绩效良好的银行也不致造成太大的问题,我们可以简单地算一下,WellsFargo现在一年在提列3亿美元的损失准备之后,税前还可以赚10亿美元以上,今天假若该银行所有的480亿借款中有10%在1991年发生问题,且估计其中有30%的本金将收不回来,必须全部转为损失(包含收不回来的利息),则在这种情况下,这家银行还是可以损益两平。

若是真有一年如此,虽然我们认为这种情况发生的可能性相当低,我们应该还可以忍受,事实上在伯克希尔选择购并或是投资一家公司,头一年不赚钱没有关系,只要以后每年能够有20%的股东权益报酬率,尽管如此,加州大地震使得投资人害怕新英格兰地区也会有同样的危险,导致WellsFargo在1990年几个月间大跌50%以上,虽然在股价下跌前我们已买进一些股份,但股价下跌使我们可以开心地用更低的价格捡到更多的股份。

—————————————————————————

关于巴菲特买入富国银行的背景,在《巴菲特经典投资》中有详细描述(尽管不太清楚该书的准确性)。

巴菲特在1989年开始买入富国银行,买入平均价57.89元(主要是在90年买入的)。

富国银行当时的情况是:

1989年富国银行已经是全美国公认的一流银行,主要优势归纳几点:

1、创新的、良好的金融服务:

拥有全美较多的ATM机,拥有较好的电话银行和在线银行。

2、独特的交叉销售模式:

利用银行平台,交叉销售各类金融、保险等产品,最大可能满足客户一站式消费要求,同时降低了客户风险,保证了客户忠诚度。

也就是现在讲的金融混业。

3、低成本优势:

成本收入比方面具有非常大的优势。

4、较高的ROE和ROA能力。

在买入之前,富国银行连续数年保持了良好的经营业绩:

净利息收入和中间业务收入连续数年两位数增长。

富国银行的管理层令巴菲特满意,富国银行在80年代末期的发展中国家债权危机中没有陷入危机,主要原因是一直专注于其最擅长的领域。

但是,80年代末,90年代初美国开始经济衰退,特别是富国银行所在的加州地区陷入了工业产值和消费支出的衰退。

1989年的富国银行还没有反映这些悲观的前景,盈利和指标还处于良好状态。

当时的银行业背景是,86年美国开始推进利率市场化和银行业的跨区域扩张(以前是限制的),银行间的跨区域并购和扩张加快,银行间的竞争日益加剧。

同时,加州等地的房地产泡沫开始出现,美国出现了很多为房地产提供信贷的金融信贷公司,这些都刺激了银行放松风险控制,开始介入收益更高,风险更大的领域,例如房地产开发和个人信贷。

巴菲特当时面临的情况是:

富国银行自85年开始股价到89年9月上涨了接近1.5倍。

尽管在90年10月,股价从89年9月最高点下跌了40%,但在89年,富国银行股价走势还是很坚挺的(得到市场的认同)。

1989年,富国银行的数据如下:

核心资本充足率:

5%

资本充足率:

10%

总贷款规模:

417亿美元,其中房地产类贷款191.82亿美元(占46%)

贷款损失准备金:

3.62亿美元,拨备覆盖总贷款率:

0.86%

净利润:

5.74亿美元

ROE(净资产收益率):

25%

每股净资产:

44美元

每股收益:

11美元

市盈率PE:

5.4-7.9倍

股价在1989年波动:

59-87美元。

巴菲特主要在1990年股价下跌后买入(接近每股58美元),买入时富国银行总市值30亿美元。

买入时PE接近4.4-5.4倍左右。

他当时判断是:

加州银行业有以下风险,第一是可能发生地震,第二是发生经济衰退从而引发金融恐慌,导致存款挤兑和流失。

但这两点发生概率都较低。

(不知道是否真实)

在巴菲特买入后,1990年市场对公司前景的担忧并没有体现出来,1990年公司每股收益达到13美元/股,ROE达到26.3%。

但在1991年,加州地区的房地产危机日益加剧,并波及到信用卡和其他零售贷款业务。

富国银行即便非常优秀也不能幸免。

1991年实际上对于富国银行是场灾难。

1991年富国银行不良贷款拨备急剧上升至13亿美元(90年是3亿美元),对于总贷款的拨备覆盖率达到6.4%,几乎超出巴菲特预测的两倍(这个不知道真假)。

但不管怎样,1991年的富国银行尽管净利息收入保持了稳健增长,但大额的拨备支出,使得当年净利润几乎出现亏损。

1992年的富国银行依然陷入低迷,公司果断降低了高风险领域的贷款,使得总贷款规模下降至360亿美元,净利息收入维持了平稳增长,但拨备依然达到12亿美元,使得最终净利润,相比1990年下滑了71%。

巴菲特1992年和1993年继续增持公司股票,买入均价分别是67美元和98美元,相当于PE15.2倍和9.89倍。

不知道是运气还是美国人民比较理性,富国银行1990年年末股价下跌后就顽强走强,在1991年首次几乎陷入亏损时,股价已经比1990年末的水平上升了129%!

,而且后来,富国银行一直走强,甚至到2008年后的上周,股价一度创出历史新高。

相关讨论:

(1)

当然不能如此简单类比,历史不会简单重复

差异还是很多的,例如中国目前利率还没有实现市场化,银行间竞争没有那么剧烈。

中国目前的银行数量远远比美国89年少太多(89年美国银行大大小小近万家),当初89年美国银行是区域性的,因此地域性的经济风险很大。

现在的巴塞尔协议2对银行监控更严格(不过美国自己的银行却通过交易帐户,利用资产证券化转移长期债权风险,以逃避巴赛尔协议监管)。

中国这几年的房地产泡沫可能比美国89年影响更广泛,也更强烈。

但除开估值而言,个人觉得招商银行比富国银行当年的环境要好不少。

中国银行业还处在暴利阶段。

以后看看利率市场化程度和对外开放程度了。

就富国银行而言,巴菲特很小心,但也低估了经济对银行的打击(幸运的是,不知道是运气,还是眼光,他没有选择等待1991年富国银行真正遭受打击的时候才开始买入,否则,成本将提高1倍多)。

不过他买入的成本的确够低,PE5倍以下(增速最高峰),不清楚PB情况。

(2)

需要注意的是,富国银行即便1991年-1993年贷款总规模缩小了,但净利息收入却是很稳健增长的,说明公司在转换贷款结构和谈判权上是比较有优势的。

另外一个,就是银行如果是长期稳健财务的,在危机时刻的拨备往往矫枉过正,例如富国在91、92年的拨备,总计高达25亿美元,而93年拨备就迅速下降到3个亿美元。

这样,因为过度拨备(实际不良贷款中真正最后损失的比例不太大),过后几年反而是很安全的。

招商银行08年中期对总贷款额度拨备覆盖达到2.7%左右,比起美国那些拨备平时只有<

1%的银行,还是有一定优势的。

招行风险最大的是房地产开发贷款,也只有400多亿(5.8%左右)。

嗯,还有一个重要差异点:

美国银行对个贷消费者,好像是不能终生追究责任的,而香港等地会终生追求无限责任。

所以美国每次房地产泡沫破灭后,消费者都是果断断供,而香港97年-03年巨大泡沫破灭,个贷断供比例,也是非常低。

不知道现在中国银行是否终生追究责任?

如何保证?

(3)

在中国银行对房贷有终生追索权,银行有权要求客户用其它资产抵债的.所以银行已经提醒客户了断供并不能免责,所以实际上银行处于很有利的条件.美国的情况我不大了解,但是我在香港呆了七年,很了解香港的情况,香港的客户在这种情况下还是有选择的,就是选择破产,照香港的破产法令,在五年之内除去其基本消费,其余的挣的钱要还给债主,如果五年期限内没有违规情况,则他的的的债务则可以免除了.当年的阿B-钟镇涛就是这么干的.但是实际上在香港楼市最低迷的时候,有十万宗以上负资产个案最后选择破产的比例很小.

___________________________________________

招商银行和富国银行比较

招商银行和富国银行比较

选取理由:

美国最好的银行之一,巴菲特的投资对象,被巴菲特长期持有,获得的长期的巨额回报。

富国银行的基本概况:

截至2004年底总资产4280亿美元,美国第五大银行,在纽约交易所上市(代码:

WFC),市值为1050亿美元,是美国第四大市值的银行。

拥有15万的员工,拥有两千三百万的客户,拥有6046家分支机构,在Fortune杂志中利润排行第十七名。

富国银行是一家提供全能服务的银行,业务范围包括社区银行、投资和保险、抵押贷款、专门借款、公司贷款、个人贷款和房地产贷款等。

富国银行存款的市场份额在美国的17个州都名列前茅,是美国第一的抵押贷款发放者,第一的小企业贷款发放者,拥有全美第一的网上银行服务体系。

是美国唯一一家被穆迪评级机构评为Aaa级别的银行。

可以不夸张地说,富国银行是美国最好的银行。

市值从20年前的不足10亿美元增长到1050亿美元,股价由84年的1.92升到2004年的62.15,使原来的31.37倍。

每股盈利由1984年的0.84元增长到2004年的1.86元,增长了10.40倍。

如此骄人的财务指标和股东回报足以让人刮目相看,同时也让人对富国银行的经营运作模式产生了极大的好奇心,是什么样的运作模式创造了这样的业绩呢?

第一,富国银行是以全能型的以客户为导向的银行。

银行的目标是满足客户在财务上的全部需求,帮助他们在财务上取得成功。

银行的服务是以客户为中心的,而不是以产品为中心的,这一点贯穿在产品设计、销售和服务中,成为富国的核心理念和发展的动力。

第二,富国的交叉销售的模式为利润创造做出了巨大的贡献。

富国银行有一个与其他银行不同的地方,它的分支机构都不叫做分行,而是叫做商店。

这是一种有特殊意义的叫法。

富国很注重销售,尤其是交叉销售,平均起来,它可以向一个公司客户推销5.3个金融产品,向个人客户平均推销4.6个产品。

这种交叉销售的模式大大提高了富国银行对客户资源的利用能力,实现了效益的最大化。

第三,富国银行很注重对风险的控制,尤其是在风险的分散化上做得很好。

富国拥有80个业务单元,分别为客户一生中可能产生的各种金融需求提供合适的产品,这样就

升级会员

升级会员