企业财务运营能力.docx

《企业财务运营能力.docx》由会员分享,可在线阅读,更多相关《企业财务运营能力.docx(11页珍藏版)》请在冰豆网上搜索。

企业财务运营能力

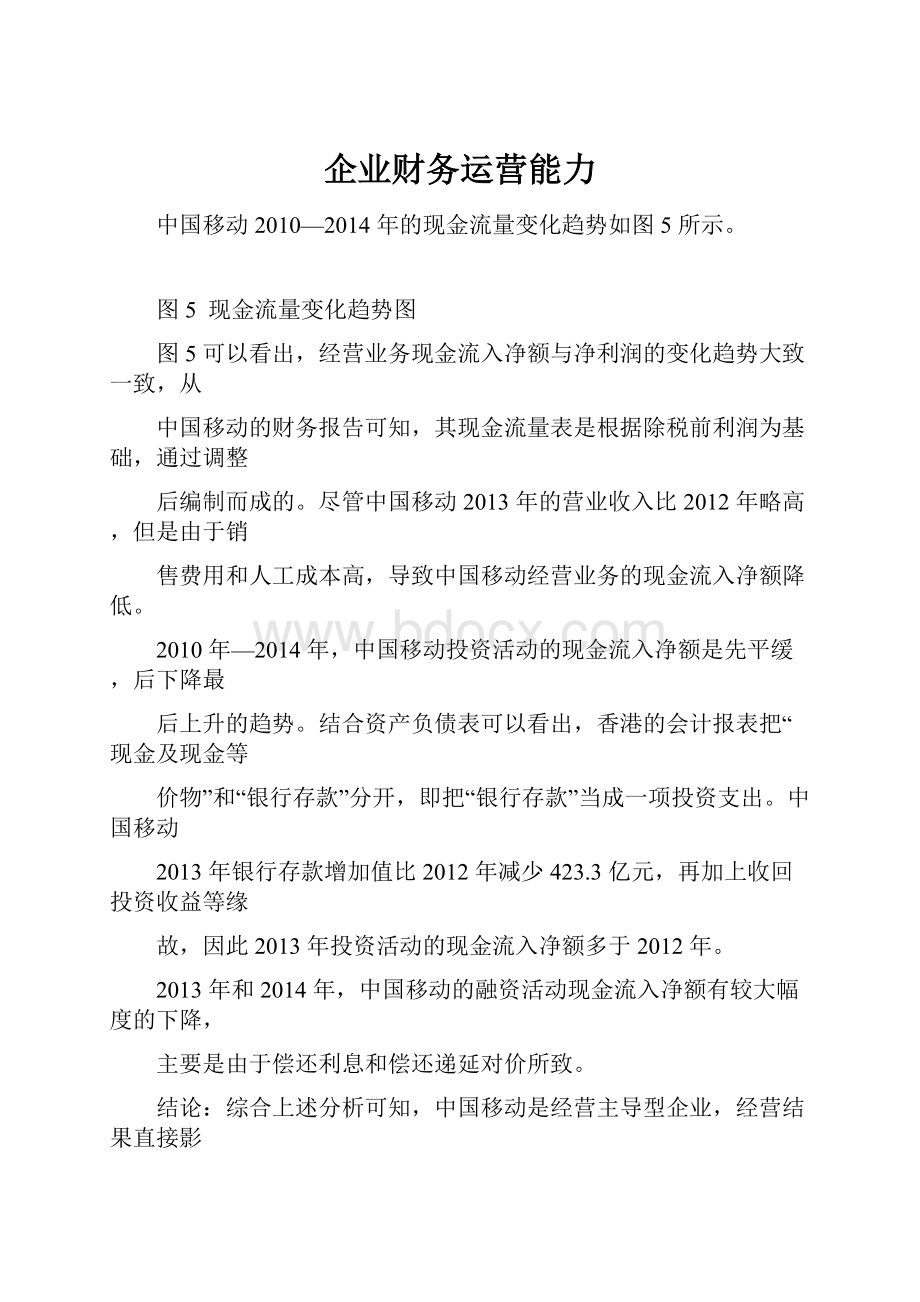

中国移动 2010—2014 年的现金流量变化趋势如图 5 所示。

图 5 现金流量变化趋势图

图 5 可以看出,经营业务现金流入净额与净利润的变化趋势大致一致,从

中国移动的财务报告可知,其现金流量表是根据除税前利润为基础,通过调整

后编制而成的。

尽管中国移动 2013 年的营业收入比 2012 年略高,但是由于销

售费用和人工成本高,导致中国移动经营业务的现金流入净额降低。

2010 年—2014 年,中国移动投资活动的现金流入净额是先平缓,后下降最

后上升的趋势。

结合资产负债表可以看出,香港的会计报表把“现金及现金等

价物”和“银行存款”分开,即把“银行存款”当成一项投资支出。

中国移动

2013 年银行存款增加值比 2012 年减少 423.3 亿元,再加上收回投资收益等缘

故,因此 2013 年投资活动的现金流入净额多于 2012 年。

2013 年和 2014 年,中国移动的融资活动现金流入净额有较大幅度的下降,

主要是由于偿还利息和偿还递延对价所致。

结论:

综合上述分析可知,中国移动是经营主导型企业,经营结果直接影

响到当年的净利润,经营活动现金流入净额都为正值,且始终保持在 2000

亿~2500 亿元之间,说明公司经营稳定。

(二)偿债能力分析

偿债能力是公司用资产偿还债务的能力,分为短期偿债能力和长期偿债能

力,本文将从这两方面对中国移动的偿债能力进行分析。

1.短期偿债能力

短期偿债能力是衡量企业流动资产变现能力的重要标志。

本文将从流动比

率和速动比率两个指标考察中国移动的短期偿债能力。

(详见图 6-流动比率对

比分析;图 7-速动比率对比分析)

图 6 流动比率对比分析

流动比率可衡量企业流动资产在短期的债务到期之前,能够变为现金且用

来偿还负债的能力。

一般来说,这个比率越高,表示企业偿债能力越强。

从图 6 可以看出,中国移动流动比率远远高于中国联通和中国电信,这主

要是由于中国移动的货币资金多,货币资金占总资产的 30%以上,而中国联通

与中国电信的货币资金占总资产的比重不足 10%,可见中国移动在短期偿债方

面远远强于另外两家电信运营商。

速动比率相对于流动资产而言,速动资产扣除了变现能力较差且不稳定的

存货、预付账款等科目。

由于速动资产变现能力强,因此速动比率可以更为准

确直观地反映企业的短期偿债能力。

从图 7 可以看出,中国移动的速动比率变

化趋势与图 6 的流动比率变化趋势基本相同,且数值变化不大,这是由于电信

行业的存货主要是 SIM 卡、手机及其他易耗品,金额较小,占总资产的比重不

到 1%。

图 7 速动比率对比分析

2.长期偿债能力

长期偿债能力是企业偿还长期债务的能力,它主要通过企业资金结构的合

理性、稳定性以及企业长期盈利能力来体现。

本文将通过资产负债率、股东权

益比率和产权比率来分析中国移动长期偿债能力。

表 4长期偿债能力指标

资产负债率反映了企业偿还债务的能力,该比率一般应保持在 40%—60%较

好。

从表 4 可以看出,中国移动的资产负债率近三年维持在 30%左右,长期偿

还能力最强。

中国联通近三年的资产负债率在三家电信运营商中最高,主要是

由于增加网络覆盖和 3G 基站的建设导致大额应付账款,其中以应付工程及设备

款最高。

中国电信的资产负债率在最近两年保持在 50%左右。

股东权益比率与资产负债率保持完全负相关的关系;产权比率是负债总额

与股东权益的比值,该比值越低,则债权人承担的风险越小。

从表 4 可以看出

中国移动的股东权益比率高,产权比率低,因此综上所述,中国移动在长期偿

债能力方面优于中国联通和中国电信。

(三)营运能力分析

营运能力是指企业经营运行的能力,一般认为,企业营运能力强是指资产

周转率高,周转速度快。

本文将从应收账款周转率、存货周转率和总资产周转

率来分析中国移动的营运能力。

1.应收账款周转率

应收账款周转率是赊销收入净额与应收账款平均余额的比值。

图 8 为中国

移动、中国联通和中国电信 2011—2014 年应收账款周转率的对比图。

图 8 应收账款周转率对比分析

由于在计算中,赊销收入净额用营业收入代替,因此计算所得的应收账款

周转率存在一定误差。

但是从图 8 可以看出,由于电信行业是先交费后提供服

务的,因此应收账款相对较低,应收账款周转率较高。

而且中国移动应收账款

周转率高于其他两家,说明中国移动应收账款周转速度快,营运能力强。

2.存货周转率

存货周转率是企业一定时期销货成本与平均存货余额的比率,是评价存货

流动性的重要指标。

图 9 是中国移动、中国联通和中国电信 2009—2013 年的存

货周转率对比图。

从图 9 可以看出,电信运营商的存货周转率较高且中国移动的存货周转率

明显高于中国联通和中国电信,这主要是由于电信企业的存货主要是 SIM 卡、

手机及其他易耗品,在资产中所占金额不大,所以电信行业的存货周转率普遍较

高。

图 9 存货周转率对比分析

3.总资产周转率

总资产周转率是企业一定时期营业收入净额与平均资产总额的比率,它是

衡量企业资产运营效率的重要指标。

图 10 是中国移动、中国联通和中国电信

2010 —2014 年总资产周转率的对比图。

图 10 总资产周转率对比分析

中国移动 2012 年总资产周转率在近 5 年内达到最低,到 2013 年才有所回

升,主要是因为从 2012 年下半年起,4G 网络建设全面启动,由于前期投入较

大,导致收入与总资产不匹配,所以总资产周转率较低。

随之 4G 网络的宣传普

及,2013 年收入有较大提高且大于总资产增长幅度,所以总资产周转率有所回

升。

除此之外,中国联通和中国电信的总资产周转率呈逐年上升趋势,可见这

两家电信运营商的资产运营效率越来越高。

(四)盈利能力分析

盈利能力是指企业获取利润的能力,本文将从销售毛利率和净资产收益率

来分析中国移动的盈利能力。

1.销售毛利率

销售毛利率的计算有助于评价经理人员的经营业绩并正确判断企业核心竞

争力的变化趋势。

图 11 是中国移动、中国联通和中国电信 2010—2014 年销售

毛利率的对比图。

图 11 毛利率对比分析

从图 11 可以看出,中国移动毛利率呈逐年下降趋势,主要是由于受互联

网因素的影响,语音、短信等传统业务收入有所下降;此外由于中国移动处于

战略转移发展的关键时期,现金成本较高,主要包括销售、一般行政开支以及

线路租用等,导致了中国移动毛利率下降。

根据这一情况,中国移动应该把数

据业务作为发展的核心,全面推进流量经营,同时提高管理效率,减少不必要

的管理支出。

2.净资产收益率

净资产收益率是衡量企业运用自有资产的效率,该指标越高,说明投资带

来的收益越高。

图 12 是中国移动、中国联通和中国电信 2010—2014 年净资产

收益率的对比图。

从图 12 可以看出,尽管中国移动的净资产收益率有所下降,但是近五年的

净资产收益率远远高于另外两家电信运营商,这是因为中国移动拥有良好的客

户群,从而使得自身资本的获益能力远远高于其他两家公司。

图 12 净资产收益率对比分析

(五)成长能力分析

成长能力是企业在从事经营活动过程中所表现出来的增长能力,例如企业

规模、盈利能力的增长情况等,从而判断企业的成长空间。

本文将从总资产增

长率、净利润增长率进行分析。

1.总资产增长率

资产是企业的重要资源,一般来说,发展性高的企业一般能保持资产的稳

定增长。

总资产增长率高,表明企业资产规模扩张较快,有能力取得更多收入。

图 13 是中国移动、中国联通和中国电信 2010—2014 年总资产增长率的对比图。

图 13 总资产增长率对比分析

从图 13 可以看出,相比总资产增长率波动较大的中国联通和中国电信,中

国移动的总资产增长率维持在 10%—15%之间,在近 5 年资产一直保持稳定增长,

资产规模发展势头良好。

2.净利润增长率

该指标越大,表示企业盈利能力越强。

图 14 是中国移动、中国联通和中国

电信 2010—2014 年净利润增长率的对比图。

图 14 净利润增长率对比分析

从图 14 可知,2013 年和 2014 年仅中国移动的净利润出现下滑,净利润增

长率明显不如另外两家,这主要有两方面原因:

第一,OTT 业务的迅速发展导

致语音、短信等传统业务收入下降;第二,由于 4G 网络的建设全面展开,中国

移动加大了基站建设的投入,销售费用也有大幅度的提高,相比 2012 年提高了

14.5%。

五、前景分析

(一)战略预测

从 2014 年中国移动的财务报告可以获悉,截至 2014 年底,中国移动客户

总数达到 8 亿户,比上年增长 8.0%,营业收入比上年增长 8.3%,这一切归功于

中国移动努力提高网络质量,大力发展数据业务,为客户提供优质的服务。

同

时,在互联网业务的冲击下,传统的语音、短信业务也遇到挑战,语音业务收

入比上年下降 3.4%,短信及彩信业务收入比上年下降 6.5%。

在这一形势下,中国移动应该进行战略转变:

在产品战略方面,中国移动要努力推动从传统业务经营向数据业务经营的

转变,同时提高增值服务的质量,使其多样化适应不同消费群体的需求。

在扩张战略方面,大规模建设基站,使基站的分布遍及城市和农村,同时

对原有基站进行技术升级,加大 4G 业务的推广。

在品牌战略方面,中国移动要提高品牌价值,例如为人们熟知的“全球通”、

“神州行”、“动感地带”等品牌,它们的客户在 4G 业务开展后可以进行无缝对

接,再加上更为贴心周到的服务,从而使客户的品牌忠诚度不断提高,继续使

用中国移动的产品。

在管理战略方面,由于中国移动正处于大力推广 4G 业务阶段,销售费用会

大大提高,导致成本提高影响利润。

因此中国移动更应该提高管理效率,压缩

管理成本,达到控制成本,增加利润的目的。

(二)财务预测

结合上文的分析,中国移动近 5 年的营业收入和净利润都远远超过中国联

通和中国电信,由于中国移动拥有巨大的客户资源,因此在未来一段时间,这

一优势将继续延续。

然而由于营改增政策的影响以及市场环境变化,再加上大

规模建设基站和宣传 4G 网络,中国移动的利润仍会下降。

对比中国联通和中国电信,中国移动的财务状况更加稳健。

从偿债能力上,

由于中国移动拥有大量的现金,无论是从短期偿债指标还是长期偿债指标,都

明显优于另外两家电信运营商,企业偿债能力强;从营运能力上,中国移动应

收账款周转率和存货周转率高,企业运营能力强;从盈利能力看,中国移动净

资产收益率高,自身资本收益能力强,但同时,由于其销售毛利率近几年呈下

降趋势,中国移动应该进行战略转变,把数据业务作为业务发展核心,同时提

高管理效率,减少不必要的开支;从成长能力上,中国移动净利润增长率在

2013 年出现负值,净利润比之前有所下降,尽管这与政策、行业竞争有很大关

系,但中国移动应该立足自身优势,不断创新,寻找新的增长点。

六、结论

通过对中国移动的分析,我们可以看出中国移动在电信运营商中是有明显

优势的,首先在 2G 时代,中国移动凭借全球通、神州行和动感地带等口碑极佳

的品牌,拥有了广阔的客户资源;其次,工信部在颁发 4G 牌照时,优先发放

TDD 牌照,这使中国移动提前进入 4G 市场,在 4G 跑道上领跑一年,截至 2015

年 6 月份,基站点超过 94 万,用户数超过 1.9 亿。

然而由于国家政策、互联网

OTT 业务、基站建设费用和销售费用等因素,2013 年中国移动的净利润出现下

滑。

因此,本文为中国移动提出以下建议:

第一,从原先的传统通信业务向数据业务转移,顺应流量需求迅速增长的

趋势,优化流量资费、推出多款以流量为主的资费套餐;

第二,建设 4G 基站,使城市、县城、乡镇实现基本的连续覆盖,同时丰富

终端款型,力争提高 4G 用户数;

第三,减少不必要的开支,降低终端销售渠道成本、提高管理效率,压缩

管理成本。

总体来说,中国移动作为具有垄断性质的电信运营商的一大巨头,其前景

依旧乐观。

随着 4G 时代的到来,中国移动应该调整营销策略和盈利模式,提高

自身服务质量,从而保证在未来的市场竞争中处于领先地位。

升级会员

升级会员