桂林房地产市场分析报告文案文档格式.docx

《桂林房地产市场分析报告文案文档格式.docx》由会员分享,可在线阅读,更多相关《桂林房地产市场分析报告文案文档格式.docx(60页珍藏版)》请在冰豆网上搜索。

数据来源:

历年《统计年鉴》

从下图我们可以看出市2001年、2001年、2002年、2003年国生产总值分别为300.16亿元、327.5亿元、357.68亿元、397.46亿元,每年大约以9.5%的速度快速增长。

初步核算,2004年市生产总值(GDP)突破400亿元达到457.86亿元,比上年增长13.1%,增速快于上年3.3个百分点,说明市整体的经济发展驶入了快车道,为房地产的发展打下了良好的基础。

2.2市城市居民人均可支配收入及其增长率分析

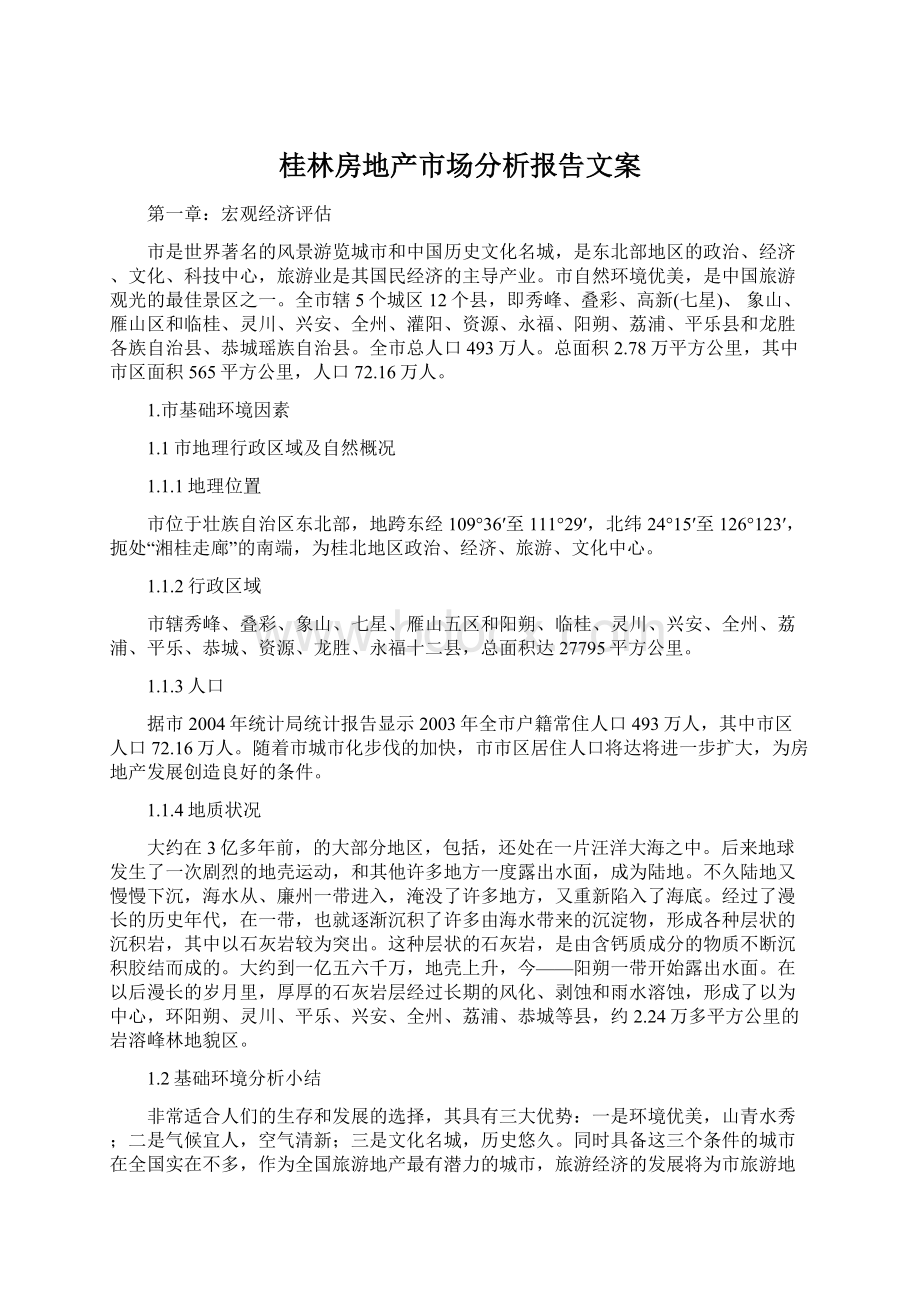

图2市各年城市居民人均可支配收入及增长率

历年《统计年鉴》

城市居民人将可支配收入可以说最终决定了该区域的消费容量和潜力。

2004年城市居民人均可支配收入下降了-1.1.%,在国民经济发展快速的情况下,居民可支配收入却下降了,这说明城市居民的消费能力有所下降,这对房地产市场而言是一个不好的信号。

2.3市人均消费支出及其增长率分析

图3市各年人均消费支出及增长率

属于中国西部城市,城市居民人均消费水平不高。

到2003年,人均消费性支出仅为6326元,由于2004年人均可支配收入下降,导致城市居民的消费信心受到影响所以致使消费支出现了负增长,这样居民的消费预期进一步降低,对房地产市场产生了不良影响。

根据经济学上的恩格尔系数判断,说明城市发展还处于较为落后的时期。

但同时我们也发现,中高收入者在城市居民中仍占有一定的比例,其中娱乐业消费占据他们每年消费支出的30%。

据此判断,在本案项目的运营中,可以充份考虑到本地的娱乐业市场。

2.5市固定资产投资及其增长率分析

图5市各年固定资产投资额及增长率

随着市打造国际旅游城市目标的确立,市加大了对老城区以及道路等基础设施的投资改造力度。

同时也有力的拉动了房地产等社会投资。

从上图中我们可以看出,最近几年,市固定资产投资保持着快速的增长势头。

2004年达146.8亿元,比去年同期增长了32.3个百分点。

2.6市产业结构分析

图6近四年市产业结构变化

历年《统计年鉴》、

随着市对市产业结构的进一步调整,市三次产业结构比例由2003年的28.5:

32.4:

39.1调整为2004年26.0%、37.2%和36.8%,虽然第二产业所占比重有所提高,但就全国围来讲,比重依然很低。

同时第三产业所占的比重也有小幅的提高。

第一产业比重仍旧过大,市城市化水平依然有限,本地需求对房地产支撑力有限。

一个城市的发展应该建立于本城市工业的发展,在三产类别中,只有工业可以创造价值,其它产业只是在转移价值。

如果市过多依靠于旅游来拉动产业经济发展的话,将会对城市发展极为不利的。

所以近年来,市不断调整产业结构,建立高新技术开发区,引进高技术和生物技术等低污染行业,为市经济的发展提供了强大的后劲。

2.7经济发展前景预期及小结

从我们在上面的分析中,虽然有些指标有所下降,但可以看出市整体经济发展正处于一个上升期。

随着国家加大对西部城市的投入以及中国与东盟贸易进一步自由化。

作为旅游城市来说,如果社会不发生任何不可抗因素(如疫情等)的话,市经济发展应被看好。

2.8宏观经济因素分析小结

市属于旅游城市,出于环境方面的考虑,限制工业的发展。

从三产比例中我们可以看出市经济发展处于初级发展状态,每年财政收入很大部分都是由旅游经济拉动的,这种经济模式具有一定程度的脆弱性,如果像前年一样发生非典的话,导致国民经济的各项目展指标都有所下降,对城市经济打击很大的。

不过从市城市十五规划中我们可以看出,市正在郊区加大对工业的投资力度,努力调整产业结构,市经济发展前景看好。

第二章:

房地产整体市场评估

1.房地产市场部分

1.1、2004年市房地产市场整体运营情况分析。

房地产开发投资继续保持强劲增势。

全年商品房施工面积556.94万平方米,比上年增长37.5%,其中年新开工面积259.64万平方米,增长14.9%。

商品房销售面积138.13万平方米,销售额24.77亿元;

分别增长31.3%和10.5%。

其中个人购置商品房24.34亿元,增长16.3%,占全部商品房销售额的98.3%,所占比重比上年提升4.9个百分点。

年末商品房空置面积28.82万平方米,比上年末上升13.6%。

1.2、市房地产市场价格分析

Ø

市普通住宅价格及增长率分析

图10市市区普通住宅价格及增长率

房产局

从上面的图表中我们可以清楚的前几年市市区普通住宅的价格走势,2005年城区普通住宅价格预计达到2800元/平方米,上涨幅度惊人。

主要原因是由于老城区改造的完成,政府加大了对城区土地控制力度,在一定程度上造成了土地的稀缺,造成了房价的上扬。

预计这种上扬的趋势将会在今后几年得到保持。

市房地产发展还属于初级阶段,无论从营销手法还是小区区环境设计方面都与、、等地有着较大的差距,整体品质不高。

过多的局限于价格战这种低档次的竞争模式,但这种定价模式与当地居民消费力不足有着很大的关系。

1.3、市房地产市场客源分析

市房地产业发展现阶段还处于初级阶段,整个市场缺乏亮点,对外宣传力度也远远不够,同时来此购房仍然以市区及下面十二县为主,房地产发展还未和旅游经济实现产业联动,鲜有外地购房团。

荒岛认为:

所以本案在目标客户定位上应立足于全国,加大对海外的宣传力度,在营销手法上要有新的突破,提高本案的竞争优势。

1.4、房地产景气调查分析

中央对于房地产业的宏观调控政策已从重点控制土地供应转向了重点控制信贷,这个转变,对于房地产业的未来发展将有着深远的影响,对楼市的影响也不例外。

加上经营性土地一律实行招、拍、挂政策,一些小地产商可能会因此出局,而房地产“巨头们”则可能大肆扩。

以上种种因素的影响,房地产业和全国一样进入调整期,开发建设的步子有所放缓,2004年市区申请预售的楼盘与2003年相比有所减少,但市场需求没有太大的变化,房地产市场总体状况是健康的。

但是,由于土地供应,建材涨价,加上这几年房屋质量和环境有很大提升,实际发生的成本远远高于过去,促使房价有所上涨,尽管房地产开发建设的步子有所放缓,但市场没有下滑,仍然保持着平衡发展的态势。

通过对全市房地产企业进行问卷调查的情况看,各项数据经计算机汇总处理后显示,2004年下半年景气状态指数和2005年上半年景气变动指数及完成和完成生产经营的一些主要指标均有一定幅度的提高。

1.4.1企业大多数景气指数有所上升

(1)、宏观经济环境比较宽松

2004下半年宏观经济环境景气状态指数为0.35,2005年上半年宏观经济环境景气变动指数为0.30,景气状态指数都大于0,说明宏观经济环境比较宽松。

在调查中有68%的企业认为2005年上半年的宏观经济环境与2004年下半年相比已有大的改善,有32%的企业变化不大。

(2)、单位总体经营状况较好

2004年下半年总体经营状态景气指数为0.28,说明经营状态比较好。

2005年上半年景气状态变动指数为0.38,说明经营状态继续向好的方向发展。

有68%的企业认为2005年上半年总体经营状况很好。

有32%的企业认为改善太大,认为恶化的为0。

(3)、房地产市场需求有所增加

2004年下半年房地产市场需求景气状态指数为0.34,房地产市场需求充足。

2005年上半年景气变动指数为0.38,说明2005年上半年与2004年下半年相比市场需求有所增加。

有65%的企业认为2005年上半年有大的改善,有30%的企业认为变化不大,有5%的企业认为恶化。

从景气状态变动指数看,市场需求有所增加。

(4)、房地产市场供给充足

2004年下半年房地产市场供给景气状态指数为0.47,2005年上半年景气变动指数为0.59,说明市场供给是充足的。

从指标汇总的情况看,有60%的企业认为2005年上半年房地产市场供给更充足,有35%的企业认为不变,有5%的企业认为变化不大。

(5)、销售状况更好

2004年下半年销售景气状态指数为0.4,说明销售状态好。

2005年上半年销售景气变动指数为0.32,说明销售状态比2004年下半年更好。

有70%的企业认为2005年上半年销售状况更好,有20%的企业认为变化不大,有10%的企业认为恶化。

(6)、物业管理与服务质量有较大改善

2004年下半年物业管理与服务质量的景气状态指数为0.20,说明好。

2005年上半年景气状态变动指数为0.50,说明与比2004年下半年相比改善较大。

有70%的企业认为2005年上半年改善较大。

有30%的企业认为改善不太大。

(7)、房地产开发与经营成本略有增加2004年下半年房地产开发与经营成本景气状态指数为-0.35,说明经营成本高。

2005年上半年景气状态变动指数为-0.26,说明2005年上半年经营成本有所增加。

有75%的企业认为2005年上半年的经营成本略有增加,有25%的企业认为经营成本较高。

(8)、拖欠差额有所增加

2004年下半年拖欠差额景气状态指数为0.21,属正常围。

认为2005年上半年拖欠差额景气状态变动指数为-0.12,说明2005年上半年拖欠差额有所增加。

有59%的企业认为2005年上半年拖欠差额有增加,有41%的企业认为拖欠差额有一定改善。

(9)、公司盈利状况有所改善

2004年下半年盈利景气状态指数为-0.28,说明2004年下半年盈利状况差。

认为2005年上半年景气状态变动指数为0.41,说明2005年上半年与2004年下半年相比有所改善。

有80%的企业认为2005年上半年盈利状况有所改善,有20%的企业认为改善不大。

(10)、职工人均收入略有增加

2004年下半年职工人均收入的景气状态指数为-0.09,说明职工人均收入略低。

认为2005年上半年景气状态变动指数为0.15,说明职工人均收入略有增加。

有56%的企业认为2005年上半年职工人均收入有所增加,有44%的企业认为变化不太大。

1.4.2、制约房地产发展因素分析

从计算机处理的数据结果看,2005年上半年约束单位经营状况诸因素排序为:

顾客购买力不强排第一位;

房地产开发环境差排第二位;

资金紧、房屋与物业管理缺乏竞争力并列第三位;

缺乏高素质经营人员排第四位。

附:

2005房地产景气指数表

各项指标

企业比例(%)

2004年下半年实际

2005年上半年预计

景气状态指数

经济意义

景气变动指数

好

一般

差

改善

不变

恶化

宏观经济环境

29

63

8

38

62

0

0.35

较宽松

0.30

有改善

单位总体经营状况

25

50

46

54

0.28

较好

0.38

继续向好

房地产市场需求

21

42

0.34

充足

有所增加

房地产市场供给

20

33

4

0.47

0.59

更充足

销售状况

24

0.40

0.32

更好

物业管理与服务质量

63

16

58

0.20

0.50

改善较大

房地产开发与经营成本

12

83

17

-0.35

高

-0.26

拖欠差额

67

13

0.21

正常

-0.12

稍有增加

公司盈利状况

-0.28

0.41

有所

善

职工人均收入

87

-0.09

略低

0.15

略有

增加

1.5市房地产发展前景预期

业竞争加剧,房地产准入门槛提高

由于政府对房地产进行宏观调控和土地出让政策的变化必将带动土地价格的上扬,拍卖和招标土地所需的高额资金使得许多中小型房地产公司失去了拿地的机会,而资金实力较雄厚的房地产公司则会步入一个良性循环发展的局面。

预计在未来几年,市房地产开

发企业将会由现在的一百二十家左右减少到十几家左右,出现优胜劣汰的局面。

发展商的品牌意识、持续发展意识,更显重要。

产品开始冲击高端市场

市场已经出现大量别墅上市场景,江岸美庐、麒麟湾、九里香堤、金山·

龙谷、翡翠山庄、碧山云天、丽景5号公馆等,已对高端市场形成了较强的冲击波,并对目标客户起到一定的引领和分化作用。

1.6、市房地产市场分析小结

房地产两极分流趋势形成

目前的房地产市场已经形成明显的两极市场:

其中以临桂、灵川板块引领的相对低端的消费市场,这两个区域地处市郊,房价也较为低廉,一般住宅价格集中在1200—1800元之间,这两个区域所瞄准的消费者主要是中等收入家庭和资金能力一般的购房者,他们的购买目的也是以自居为主。

同时高端房产主要是集中在城市中心区域以及沿漓江两岸的绝版景观带上,高端房产的价格主要依托的是不可再生的土地资源和景观资源。

以路为例,缘自地价因素,这里住宅均价目前已经轻松突破4000元/平方米(按套面积计)。

楼盘规模日趋扩大

长期以来,由于土地的自然分离,使得可开发地块呈零星分布;

再加上本地的开发商实力有限,房地产市场上各项目的开发体量始终偏小。

但目前此形式正在转换之中,首先,土地之争已经从城市中心波及到边缘或是郊区,这些地方的土地利用围很大,譬如灵川板快尚有不少大宗土地未开发或在开发过程中。

其次开发商的实力也在不断扩展中,早期的开发商以80年代末90年代初的第一代和90年代中期随着城市改造而抓住商机的第二代为主。

第一代开发商有丰富的土地资源和社会背景,但市场判断、营销手法力不从心,第二代开发商则具备一定的市场研究手段,但经验不及前者成熟,操作上也主要是照搬沿海地区的手法。

目前具竞争力、有创新意识的第三代开发商已经崛起,所以未来的发展趋势将主要由他们所打造的规模化、特色化项目引领。

价格走势明显,总体平稳上扬

由于的特殊地理位置,已建成区的用地十分紧,土地升值速度很快,而自1999年大力全面实施的旧城改造政策更是对整个土地价格提升起到了加速器的作用,土地价格一路上扬直接导致了房地产价格的全面上涨,从这几年的房地产市场表现来看,房地产综合价格从99年的1496元/平方米增长到2001年的1758元/平方米,到2003年已经达到2000元/平方米。

从不同区域价格来看,靠近路的枫丹丽苑的平均价格已经达到4000元/平方米,2005年市中心区附近房地产价格将会维持在目前的较高价位上,而近郊区的商品住宅的价格还有较大的上升空间。

投资性房产过于单一,相对而言,小户型有抬头之势

纵览房地产市场,住宅产品以市区和大十二县消化为主,近期也出现北方和长三角消费者购买趋势,但主要也是作为第二居所之用,以投资增值为目的的购买尚未形成主流之势。

商业用房市场方面,由于本地购买能力较弱,同时商业市场也未形成桂北或是区域的辐射效应,再加之周边围没有具体的产业支撑,导致目前的商业市场处于瓶颈期。

目前的市场上新生产品是以小户型公寓。

主要的代表是彰泰的“利好时代”、枫丹国际、经贸时代等,该项目为市场上的游资寻找到了最佳的投资方式,目前该类产品已显示出很强大的生命力和乐观的市场前景。

市中心区域推出的基本上小户型产品,由于经过一段时间的这类产品已经较为成熟,所以小户型产品在还有一段时间的热销期。

1.6、个案分析

丽景5号公馆

丽景•5号公馆位于市桃花江路5号,丽景•5号公馆坐落于市中心最大的原生态风景区———桃花江风景区,座拥700米原生江岸。

桃花江风景区集中了西山公园、三姐景观园、玉石博物馆、芦笛岩等众多知名景点。

九曲十八湾、一日三景的桃花江,是市政府两江四湖二期重点打造工程。

丽景•5号公馆恰处于桃花江江面最壮美、最阔静之流域(古狮子岩段)。

丽景•5号公馆的北苑为:

原民国政要公馆处,与宗仁公馆(现桃江宾馆)相邻。

北苑地块古木参天,各类50年以上的名贵树木多达数十棵。

南苑为:

“原甲山饭店”,甲山饭店是全国最早经国务院批准的外商合资的五家饭店之一,1980年开业,为市第一家度假涉外饭店,曾接待过多位重要的中外贵宾。

丽景度假酒店坐落于丽景•5号公馆的北苑与南苑之间,定位为国际度假四星级酒店。

整个丽景项目占地约140亩,由公馆别墅区(北苑、南苑)和丽景度假酒店组成;

建成后公馆区总户数约150户左右,由约50套豪华别墅(独栋别墅、双联别墅、联排别墅)和约100套豪华景观洋房组成。

发展商:

市强盛房地产开发有限责任公司、源通房地产开发有限责任公司

全案策划代理:

一品堂顾问机构

地址:

市桃花江路5号(原甲山饭店旧址)

:

0

碧水云天

项目概况·

小区坐落于穿山公园门口,小东江旁,环境优美·

不超过五层的楼高,外立面色调与景致相互映衬,美观大方

·

超大露台设计,强调居家观景的尊贵享受

6、16、23、27路公交车直达,交通便利

购物,菜市,餐饮,酒店,娱乐,医院等生活配套成熟,一应俱全

体育馆,国际会展中心,甲天下广场等市政配套,增值潜力无限

穿山小学、中学,一中、师大、旅专、交通技校等学校,人文教育氛围浓郁

物业管理·

小区设有24小时全天保安巡更,·

红外线监控,·

多角度闭路电视监控,·

家家户户都设有可视对讲门,让居住毫无后顾之忧,业主可真正安居乐业;

·

小区施行人车分流,户户都设有全地下停车库。

开发商:

房地产开发总公司

设计单位:

中国建筑研究公司

项目名称:

项目地址:

市穿山公园旁150米

策划\销售代理:

金典营销广告策划公司

0 5862666

唐人街

唐人街为阳朔第一家产权式酒店,阳朔最大规模的星级酒店。

唐人街与漓江为邻,南靠即将开通的龙脊山隧道,与桂梧高速公路擦户并行,南距唐人街仅数百米之外的大型水上实景舞台“印象、三姐”(艺谋执导),拥有400多间客房。

枫丹国际

枫丹国际公寓位于市路与路交汇点,配有高级装修设计,现时为全市最高之建筑物,可饱览漓江全景。

其总建筑面积约三万六千平方米,包括地下停车场及占地约八千平方米商场,共有三幢19层高,共提供356套单位,公寓面积由三十五平方米至八十六平方米不等,售价三十六万人民币起。

公寓由附具四星级酒店管理专业水平,如24小时保安,室清洁,洗衣,订票,专车接送及送餐等额外服务,务求打造综合式酒店服务管理公寓。

利好时代

位于香江饭店以西600米,交通便利,酒店式公寓,功能多样,集“居住+商务+休闲+投资”于一体。

既有酒店的环境与服务,又有家的温馨,融会了传统酒店与传统小户型公寓的长处,精装修。

集合式与分离式健康会所,到独有的首层架空生态空间,休闲娱乐设施穿插分布。

一梯两户,标准南北朝向。

部配套:

健身馆 儿童娱乐中心 小型会议室

乒乓球室 餐厅 休闲茶座

外部配套:

附近有饭店、学校、黑山植物园、邮电分局、地下商场等。

第三章:

旅游地产市场评估

1、市城市星级饭店规模及其未来发展分析

市星级饭店规模

星级饭店

五星级

四星级

三星级

二星级

个数

三个

四个

十八个

十一个

固定床位

2574

2702

6700

2271

标准客房

1411

3376

1117

从统计局现已公布的数据来看,市五星、四星级饭店数量分别为3个和4个,在量上已经具备了和同类别的旅游城市叫板的能力,但就整体质量上来讲,特别在设施配套及员工素质方面还与发达旅游城市有着很大的差距。

酒店的经营应该在很大程度上依托于本地的旅游市场,形成本地的产业联动。

客源方面,随着中国与东盟六国关系的进一步发展和完善,将成为东南亚游客的首选地。

政府将会加大对旅游的政策扶持力度,再加上现在已开拓的、、日本、国等东亚市场,相信市外籍游客将会有大幅上升。

从统计局现已公布的统计数据来看,市现有的五星、四星级大酒店每年接待人数特别是在接待海外游客方面要远远高于其它类别的酒店,从目前四、五星级酒店年接待能力192万人天来看,每年市接待海外游客约为98.43万人,如果他们全部住进四星级以上宾馆的话,按平均逗留2.5天计算,高档酒店有效供给相对不足。

所以在针对本案酒店定位中,我们可以在考虑经营档次、服务质量和设施配套方面进行再拉升。

2、市旅游客源分析

2.1、市旅游者来源地结构分析

市旅游者

来桂旅游人数

国游客

海外游客

市区游客

市区外游客

外国人

港澳同胞

同胞

比2001年增长幅度

4.12%

10.12%

16.03%

-28.81%

0.78%

人数(万人)

644.63

352.74

48.78

4.62

45.02

总人数(万人)

997.37

98.43

升级会员

升级会员