SB002浙江省地方税费纳税综合申报表及附表文档格式.docx

《SB002浙江省地方税费纳税综合申报表及附表文档格式.docx》由会员分享,可在线阅读,更多相关《SB002浙江省地方税费纳税综合申报表及附表文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

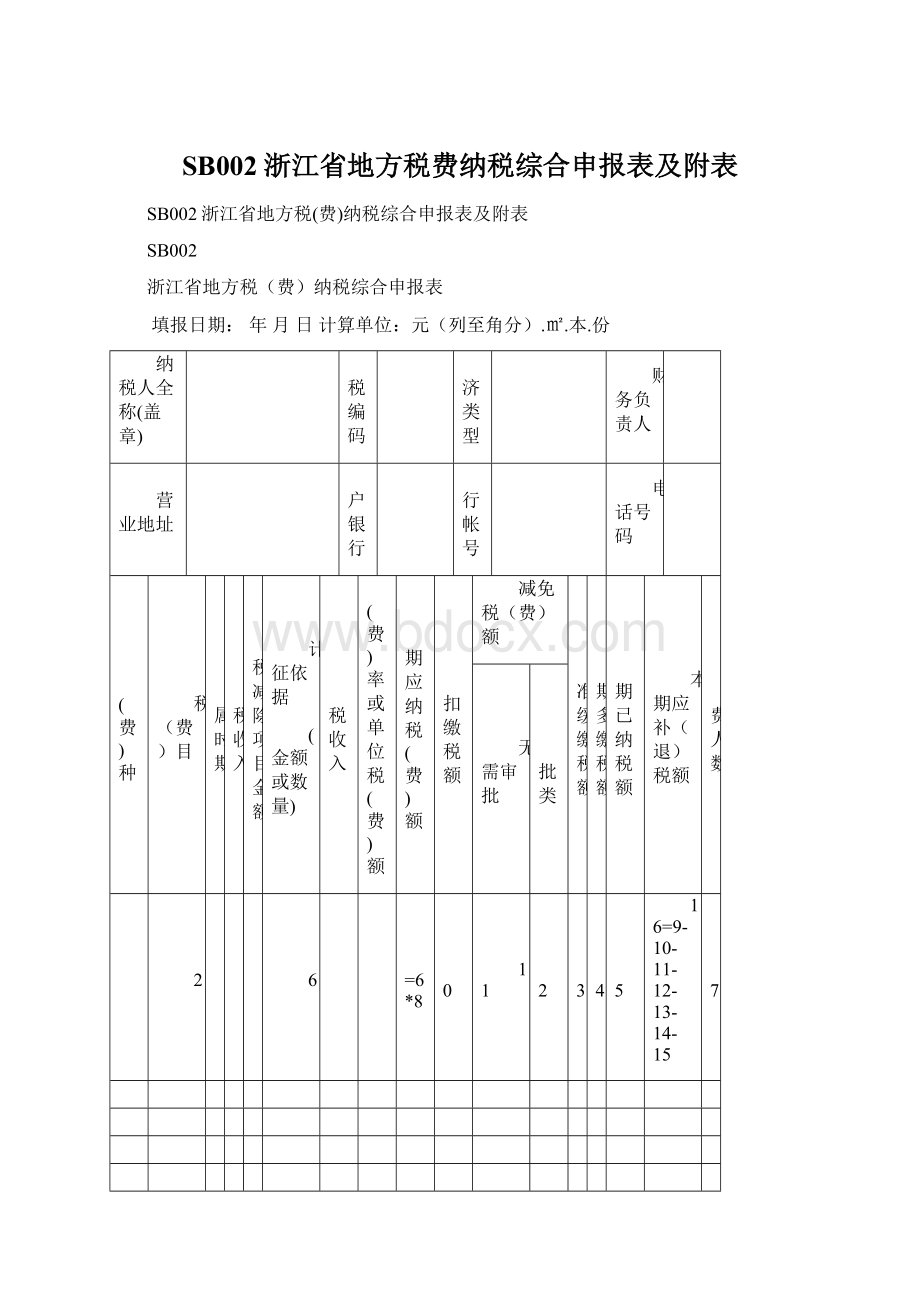

(金额或数量)

免税收入

税(费)率或单位税(费)额

本期应纳税(费)额

被扣缴税额

减免税(费)额

批准缓缴税额

前期多缴税额

本期已纳税额

本期应补(退)税额

缴费人数

无需审批

审批类

1

2

3

4

5

6

7

8

9=6*8

10

11

12

13

14

15

16=9-10-11-12-13-14-15

17

合计

——

纳税人声明

本单位(公司、个人)所申报的各种税费款真实、准确,如有虚假内容,愿承担法律责任。

法人代表(业主)签名:

年月日

授权人声明

我(公司)现授权为本纳税人的代理申报人,其法人代表电话,任何与申报有关的往来的文件,都可寄此代理机构。

委托代理合同号码:

授权人(法人代表、业主)签名:

年月日

代理人声明

本纳税申报表是按照国家税法和税务机关规定填报,我确信其真实、合法。

代理人(法人代表)签名:

经办人签名:

(代理人盖章)

备注

税务机关填写

受理申报日期:

年月日受理人签名:

录入日期:

年月日录入员签名:

企业(业主)财务负责人或税务代理人签名:

企业(业主)会计主管或税务代理主管签名:

填表人签名:

浙江省地方税务局印制

《地方税(费)综合纳税申报表》填表说明

一、本表适用于营业税、城建税、教育费附加、资源税、房产税和城市房地产税、土地增值税和城镇土地使用税(预征部分)、车船使用税、车船使用牌照税、印花税(仅限汇总缴纳和核定征收两种方式)、文化事业建设费、水利建设专项资金的申报。

二、表中各栏的填写说明如下:

1.税种:

指纳税人向主管税务机关申报缴纳的营业税、房产税、城市房地产税、城镇土地使用税、资源税、车船使用税、车船使用牌照税、印花税、土地增值税、城市维护建设税、教育费附加等。

2.税目:

指每一种税的具体征税对象或范围,即在各税条例中规定的税目、类别或等级等。

城镇土地使用税的“税种税目”为相应的“土地等级”。

车船使用税(车船牌照使用税)为相应车辆类型的“计税标准”。

3.税款所属时期:

指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.应税收入:

填写纳税人本期因提供营业税应税劳务、转让无形资产或者销售不动产所取得的全部价款和价外费用(包括免税收入),分营业税税目填报。

房产税(城市房地产税)从价计征的相关税目的“应税收入”表示应税的自用房产原值。

城镇土地使用税的“应税收入”表示为“应税的土地面积”。

车船使用税(车船牌照使用税)的“应税收入”表示为“应税的车船辆数”或“应税的车船吨位数”。

5.应税减除项目金额:

填写允许扣除纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中按规定可扣除的项目金额,分营业税税目填报,其中交通运输、建筑、服务业(旅游、广告、代理)纳税人的该栏数据分别对应附表1《交通运输、建筑、服务业营业税纳税减除项目申报表》中“金额小计”一栏。

。

房产税(城市房地产税)、土地使用税、车船使用税(车船牌照使用税)的应税扣除项目金额为相关税种政策规定可扣除的项目。

6.计征依据(金额或数量):

根据税法规定填写,其中

营业税:

第4栏和第5栏的差额

资源税:

应税产品的销售数量、自用数量

文化事业费:

同营业税。

房产税(城市房地产税):

应税房产余值(即应税的自用房产原值-“应税扣除项目余额”-{1-政策规定的扣除率})(该政策规定的扣除率可由系统维护和修改,默认为30%)。

城镇土地使用税:

应税的土地面积。

车船使用税(车船牌照使用税):

“应税的车船辆数”或“应税的车船吨位数”。

7.免税收入:

按照税收法规规定的免税收入,其中营业税:

应填写纳税人本期提供营业税应税劳务、转让无形资产或者销售不动产所取得的应税收入中不需税务机关审批可直接免缴税款的应税收入或已经税务机关批准的免税项目应税收入,分营业税税目填报,同一税目下如果有两个或两个以上不同的减免项目的应分行填写。

8.本期应纳税(费)额:

计税(费)依据×

税(费)率或单位税(费)额。

9.被扣缴税(费)额:

指所申报的计税依据中已被其它扣缴单位扣缴的税(费)款。

10.减免税(费)额:

指本期已经税务机关批准或已备案的减免税(费)款。

11.批准缓缴税额:

税务机批准缓缴的本期税款。

12.前期多缴税额:

填写纳税人截至上期(含)多缴纳的同一税种税目的税款。

13.本期已纳税额:

同一税目本期已向税务机关预缴的税(费)款。

本期实际缴纳税额本期应补(退)税额

14.本期应补(退)税额:

指本期应纳税(费)额减去减免税(费)额、被扣缴税(费)额、前期多缴税(费)额、批准缓缴税(费)额、本期已纳税额后的余额。

15.缴费人数:

只是在缴费人缴纳社会保险费涉及个人缴纳部分时填写。

三、附表说明:

1.有营业税减除项目的交通运输、建筑、服务业(旅游、广告、代理)的纳税人应先填报附表1《交通运输、建筑、服务业营业税纳税减除项目申报表》;

2.有技术开发、转让及其相关收入营业税免税收入的纳税人必须同时报送附表2《技术开发、转让及其相关收入营业税免税收入明细表》,否则申报系统不予保存。

四、其他注意事项:

1.本表一式两份,一份纳税人留存,一份受理税务机关留存。

2.下载打印使用A4纸格式。

SB002—1

建筑、运输、服务业营业税减除项目金额申报表(附表1)

地税编码:

纳税人名称:

(公章)

税款所属时间:

自年月日至年月日填表日期:

年月日金额单位:

元(列至角分)

行业

税目

减除项目名称及金额

金额小计

支付给分(转)包人工程价款

减除设备价款

支付合作运输方运费金额

其他减除项目金额

9

14=(3+4+…13)

15

运输业

建筑业本地

建筑业异地

服务业

旅游业

广告业

代理业

以下由税务机关填写:

受理人:

受理日期:

填表说明

1.在《综合申报表》中,申报建筑、运输、服务业的旅游业、广告业、代理业等的营业税时,如果在第5栏“应税减除项目金额”有金额填写的,必须填写本表。

2.第2栏应按照税种登记的税目,如原税种登记中没有的,须提请主管税务机关增加。

其中建筑业(必须区分本地、异地)的税目有:

建筑、安装、修缮、装饰、其他工程作业、自建行为;

运输业的税目有:

铁路运输(其中:

货运、客运)、公路运输(其中:

货运、客运)、水路运输(其中:

货运、客运)、航空运输(其中:

货运、客运)、管道运输、装卸搬运;

服务业的税目有旅游业、广告业、代理业等。

3.第3-13栏按照各税目和各明细扣减项目分别填写允许减除的金额,表头中没有列举但政策允许扣除对项目一律计入第13栏“其他扣除项目金额”,其中服务业的明细扣除项目为按财税[2003]16号文有关规定以及浙江省地方税务局相关文件填写。

4.第14栏“金额小计”金额为该税目下所有减除项目金额的合计数,对应《综合申报表》中的分税目的应税减除项目金额。

5.代理业的分类收入在第15栏“备注”中注明,具体分类按浙江省地方税务局相关文件填写。

6.本表为A4横式一式二份,一份纳税人留存,一份主管税务机关留存。

SB002—2

技术开发、转让及其相关收入营业税免税收入明细表(附表2)

序号

外国企业和个人

合同编号

项目名称

已备案合同金额

已备案合同前期累计已减免收入

备案合同余额

已备案合同的本期实际发生技术交易额

本期实际减免收入

自缴

7=5-6

代扣

代缴

填表人:

填表日期:

1.第3、4栏必须填写已经备案的合同号码和名称。

2.第5栏按合同填写已经备案的合同金额。

3.第6栏填写已备案合同前期累计已减免收入。

4.第8栏填写已备案合同的本期实际发生技术交易额

5.第9栏填写已备案合同的本期实际减免收入,当第7栏≥第8栏时,本期实际减免收入=已备案合同的本期实际发生技术交易额;

当第7栏<

第8栏时,本期实际减免收入=备案合同余额

6.《综合申报表》本税目下的应税收入包含已备案和未备案的技术开发、转让及其相关收入,因此《综合申报表》本税目下的应税收入≥第8栏的合计数,本期实际减免收入的合计数应等于《综合申报表》本税目下的免税收入,

7.涉及已备案合同的登记金额变化的必须先到税务机关办理合同备案的变更手续。

升级会员

升级会员