现金流量表的计算例题Word格式.docx

《现金流量表的计算例题Word格式.docx》由会员分享,可在线阅读,更多相关《现金流量表的计算例题Word格式.docx(16页珍藏版)》请在冰豆网上搜索。

所得税前净现金流量(1-2)

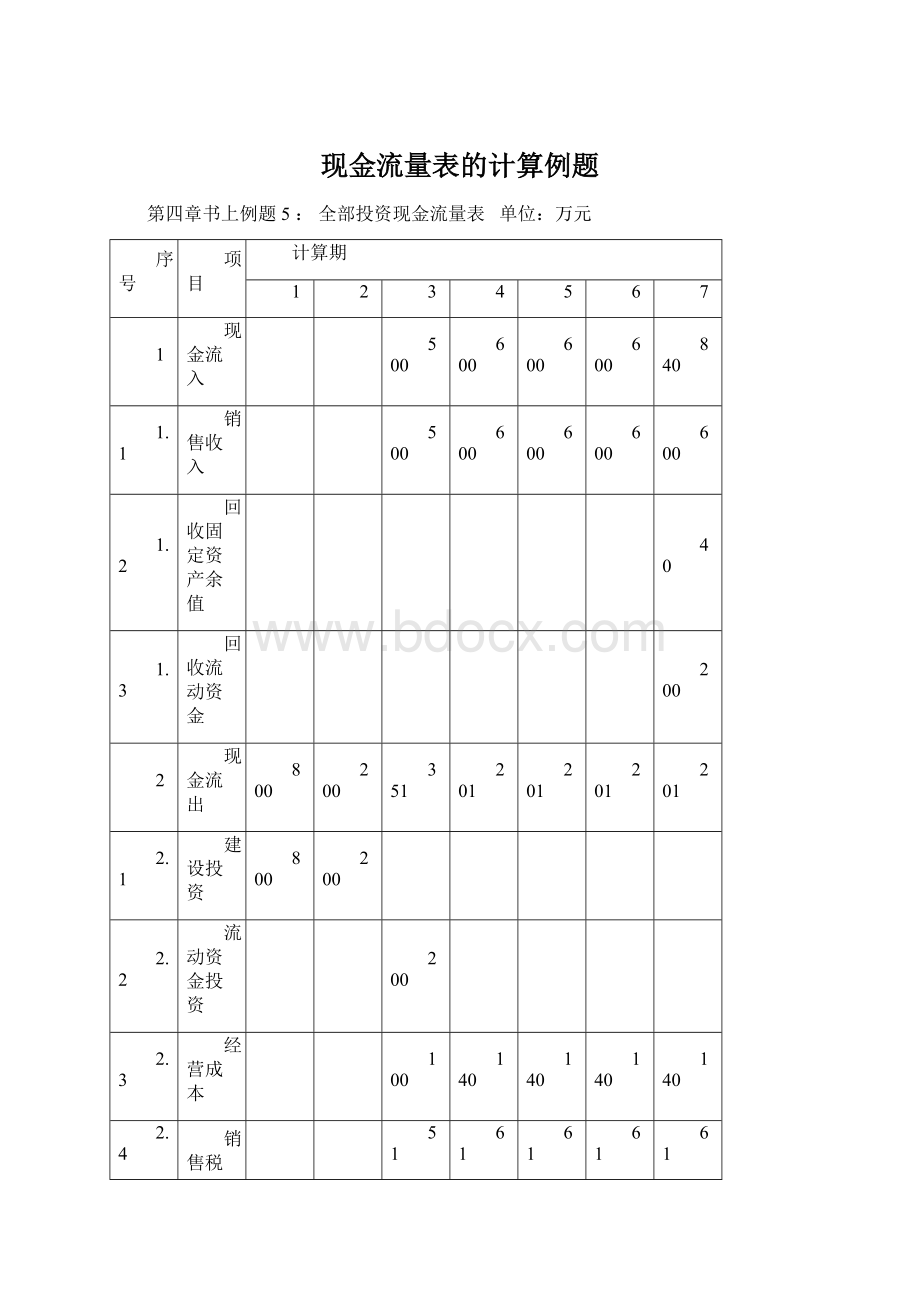

-800

-200

149

399

639

调整所得税

30.5

45.3

47.6

49.9

所得税后净现金流量(3-4)

118.5

353.7

351.4

349.1

589.1

折现系数(i=10%)

0.909

0.826

0.751

0.683

0.621

0.564

0.513

折现净现金流量

-727.2

-165.2

89.0

241.6

218.2

196.9

302.2

8

累计折现净现金流量

-892.4

-803.4

-561.8

-343.6

-146.7

155.5

其中:

1、总成本=经营成本+折旧+贷款利息+维简费+摊销费

折旧

(说明:

建设期贷款利息应计入固定资产,也要折旧)

2、利润=销售收入-销售税金及附加-总成本费用

3、所得税=利润×

所得税税率

∴3-7年每年总成本分别为:

327.1

357.9

348.7

339.5

3-7年每年利润分别为:

121.9

181.1

190.3

199.5

3-7年每年所得税分别为:

3-7年每年净利润分别为:

91.4

136

142.7

149.6

4、计算各年偿债备付率=(折旧+摊销+利息+税后利润)/应付本息

∴第3年偿债备付率=(159.5+40+27.56+91.4)/(112.57+27.56)=2.27

第4年偿债备付率=(159.5+40+18.37+136.0)/(112.57+27.56)=2.53

第5年偿债备付率=(159.5+40+9.19+142.7)/(112.57+27.56)=2.89

附1:

等额本金偿还的还本付息表

借款还本付息表单位:

年份

年初累计借款

312.24

337.7

337.7-112.57

=225.13

225.13-112.57

=112.57

本年新增借款

300

本年应计利息

12.24

25.48

337.7×

8.16%

=27.56

225.13×

=18.37

112.57×

=9.19

本年应还本金

337.7÷

112.57

本年应还利息

27.56

18.37

9.19

附2:

项目总成本费用估算表

折旧费

159.5

摊销费

利息支出

4.1

建设投资贷款利息

4.2

流动资金贷款利息

总成本费用

附3:

项目利润及利润分配表

项目利润及利润分配表单位:

利润总额

(1)-

(2)-(3)

所得税(4)×

25%

税后利润(4)-(5)

盈余公积金(6)×

10%

应付利润

9

未分配利润(6)-(7)-(8)

例2已知如表所示某方案的有关数据,其建设期为2年,生产期为8年,并且各年的收益不同,已知基准回收期为8年,试用投资回收期指标评价方案。

某方案有关数据表

年份

项目

10

3800

4320

5400

5861.08

930

620

3679.52

3558.96

3945.97

3932.64

3919.57

3906.48

3614.83

净现金流量

-930

120.48

761.04

1454.29

1476.36

1480.40

1493.52

1785.17

2246.25

累计现金流量

-1550

-1429.52

-668.48

785.81

2262.17

3742.60

5236.12

7021.29

9267.54

0.467

0.424

0.386

-845.37

-512.12

90.48

519.79

903.11

832.67

759.46

697.47

756.91

867.05

-1357.49

-1267.01

-747.22

155.89

988.56

1748.02

2445.49

3202.40

4069.45

解:

静态投资回收期

动态投资回收期

第四章书作业5:

借款还本付息表(等额本息还款)单位:

545.88

377.95

196.32

33.64

44.54

30.84

16.02

本年应还本息

212.47

167.93

181.63

196.45

其中:

1、利息计算:

其中第1年应计利息=300×

50%×

8.16%=12.24万元;

第2年应计利息=(300+12.24+200×

50%)×

8.16%=33.64万元;

∴投产3年内应还本息=(300+12.24+200+33.64)=545.88万元;

∴投产3年内每年等额偿还本息为A=545.88(A/P,8.16%,3)=212.47万元;

2、计算折旧与摊销:

3-7年每年折旧额=(800+12.24+33.64-40)/5=161.18万元;

3-7年每年摊销额=200/5=40万元;

161.18

60.54

46.84

32.02

16

44.56

361.72

388.02

373.20

357.18

流动资金贷款利息=200×

8%=16万元;

87.28

150.98

165.80

181.82

21.82

37.75

41.45

45.46

65.46

113.23

124.35

136.36

全部投资现金流量表单位:

所得税后净现金流量(3-4)

127.72

361.25

357.55

353.54

593.54

95.92

246.73

222.04

199.40

304.49

-796.48

-549.75

-327.71

-128.31

176.18

∵项目投资财务净现值NPV=176.18万元(所得税后)∴项目盈利能力好

计算各年偿债备付率DSCR=(折旧+摊销+利息+税后利润)/应付本息

∴第3年偿债备付率=(161.18+40+60.54+65.46)/212.47=1.54

第4年偿债备付率=(161.18+40+46.84+113.23)/212.47=1.70

第5年偿债备付率=(161.18+40+32.02+124.35)/212.47=1.68

∴由于DSCR>1,∴说明项目清偿能力较强。

例3某产品有16个零件组成,具体数据如表,在价值分析中应选择哪些零件作为分析对象?

例:

ABC分析表

零件

名称

件数

累计

成本/元

类别

占零件总数/%

金额/元

占总成本%

60

30

A

50

130

65

22

152

76

11

160

80

B

12

24

166

83

14

28

171

85.5

C

17

34

173

87

-----

例4某项分部工程由8个分项工程组成,在价值分析中应选择哪些分项工程作为分

析对象?

1、先计算各分项工程的功能评价系数

表10-1打分法功能评价系数计算表

分项工程

D

E

F

G

H

得分累计

修正得分

功能评价系数

×

0.214

0.179

0.107

0.250

0.036

0.071

0.143

总计

1.000

●为避免不重要的功能得到零分,可将各功能累计得分加1分进行修正。

●对功能进行打分时应有十人左右参加,这样可减少个体误差,使评出的结果更加符合实际情况。

2、求出各分项工程的成本系数;

表2

3、求出各分项工程的价值系数

成本(元)

(1)

成本系数

(2)=

(1)/成本合计

(3)

价值系数

(4)=(3)/

(2)

1818

0.252

0.849

3000

0.416

0.430

285

0.040

2.675

284

0.039

6.410

612

0.085

407

0.056

1.268

82

0.011

720

0.100

1.430

合计

7208

---

4、根据价值系数进行分析

由上计算可以看出,B、E两个分项工程的价值系数最低,特别是分项工程B成本占总成本的41.6%,而它的功能评价值仅为0.179,显然应作为价值分析的主要对象。

分项工程D的功能评价系数为0.25,而成本仅系数仅为0.039,意味着成本分配额过低,可以考虑适应提高,以便和分项工程的重要性相符。

分项工程G的功能评价系数为0,说明和其他分项工程相比较,它的重要性最差,但并不等于这个分项工程没有用,至于可否取消这一分项工程,或它的功能可否由其它分项工程来承担,则应通过功能分析来进行具体的研究和处理。

例5某产品的实际成本是2000元,目标成本是1800元,其各个部件的功能重要性系数(功能指数)和成本指数如表所示,试求部件A、B、C的成本改进期望值。

功能指数、成本指数

部件

功能指数

实际成本

成本指数

0.3

740

0.37

560

0.28

0.4

700

0.35

FI

目前成本

功能评价值(目标成本)F

成本改期望值

△C=C-F

1800×

0.3=540

740-540=200

20

0.4=720

升级会员

升级会员