VAR模型应用案例完成文档格式.docx

《VAR模型应用案例完成文档格式.docx》由会员分享,可在线阅读,更多相关《VAR模型应用案例完成文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

1987

3.6

2006

12.7

6.9

1988

11.2

2007

14.2

7.9

1989

4.2

6.1

2008

9.7

1990

3.9

2.2

2009

9.4

3.1

1991

9.3

0.9

2010

10.6

1992

2.3

2011

9.5

1993

13.9

2012

3.2

1994

13

2013

1995

11

8.7

2014

7.3

1996

2015

1.2

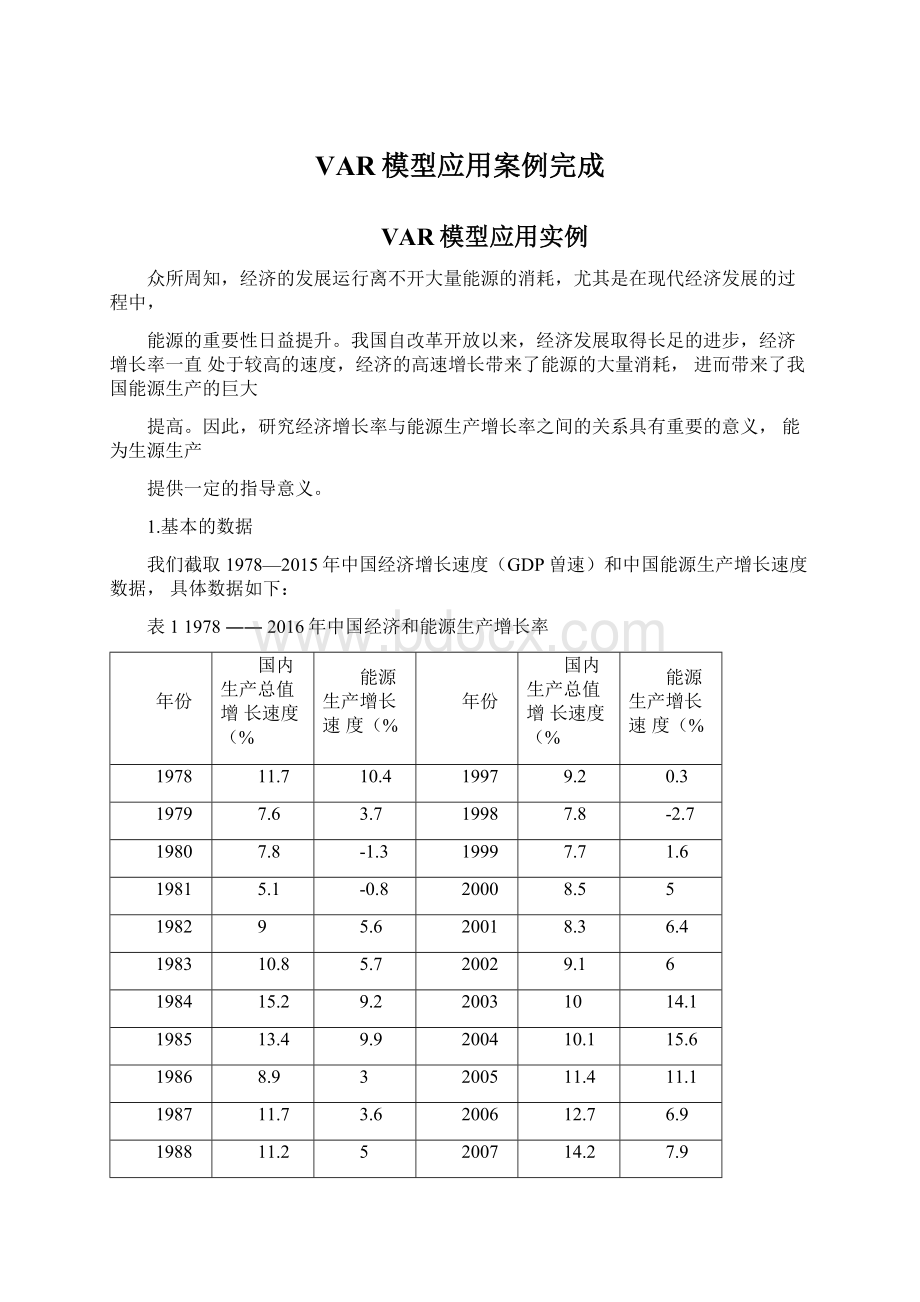

2.序列平稳性检验(单位根检验)

使用Eviews9.0来创建一个无约束的VAR模型,用gdp表示的是中国经济的增长率,用

nysc表示中国能源生产的增长率,下面分别对gdp和nysc进行单位根检验,验证序列是否

平稳,能否达到建立VAR模型的建模前提。

墮Series:

GDPWorkfile:

UNTITLED:

:

Untitled\

口[|回|]

ProcOftjttt

Properties

Prirt

Nam«

Freeze

Sampi亡

Gtnr

5h(rt

GraphF

AugmentedDickey-FullerUnitRootTestonGDP

NullHypothesis:

GDPhasaunitroot

Exogenous:

Constant

LagLengtfi:

3(Automatic-basedonSIC,maxlag=9]

t-Statistic

Prob?

AugmentedDickey-Fullerteststatistic

-3867&

53

00056

Testeriticalvalues:

1%level

5%level

10%level

-2639407

-2951125

-2.614300

'

MacKinnon(1956'

one-sideda-values.

Augm&

ntedDickey-FullerTestEquation

DependentVariables(GDP)Method.LeastSquaresDate:

05/17/17Time:

10:

55

Sample(adjusted):

19S22015

Includedobservations:

34afteradjustments

Variable

Coefficient

St!

Error

t^Statistic

Prob.

GDP(-1)

-0.856171

0.221114

-1867553

0,0006

EXGDPHJ)

0.625631

0.193529

3.232755

10031

D(GDP図)

0.049240

0.175617

0.280544

07811

D(GDP(-3))

0264937

0.16734B

1.583145

01242

C

3540050

2222961

3,841745

00006

R-squareri0.45S475Meandependentvar0.052941

AdjustedR-squared0383782S.Dd即巴口血吋调「2.545731

rrdi“內erm洽占耗…甘尺讨丹,a

图2.1经济增速(GDP的单位根检验

AugmentedDickey-FullerUnitRootTestonMYSC

hullHypothesis:

NYSChasaunitroot

Dwg&

nous;

LagLength:

1fAutomatic-basedonSIC,rnaj(lag=9)

t-StatisticProb*

AUQniMt£

(1Die魁y-FUll总「tests情t圖t-3.935987(LQD4弓

Testcriticalvalues:

1%level-3.626784

S%kvel-2945S42

10%level-2.611531

*MacKinnon(1996)one-sidedf>

valjes.

AugrnentedDicke?

-FullerTestEquationDependentVariable:

D(NYSC)Method:

LeastSquares

Date:

05/17/17Tine:

59

Sample[adjusted);

19302015

36afteradjustm&

nts

Coefficient

StdError

1-8!

atistic

hYSCM)

-0530986

0134905

-3935987

00004

D[N¥

SC(-1»

0430549

0.150055

2922585

00062

2746938

0057266

1204300

00030

R-squared

034306B

Maindependentvar

-0069444

.AdjustedR-squared

0.303254

SDdependentwar

3.610704

S.E.ofregression

2930431

Akaikeinfocriterion

5067831

Sumsquaredresid

283.3851

Schwarzcriterion

5.199791

Loglikelihood

-88.22096

Hannan-Quinncriter.

5.113889

F-statistic

8.&

16746

Durbin-Wstsorstat

1.990251

ProLiF-slatiStic)

0.000975

Vi«

w

Proc

Objirt

PrintWarns

Estimate

F&

recait

VectorAutoregressionEstimates

VedorAutor&

gressionEstimates

05/17/17Time:

11:

03

Sample(adjusted)'

19802015

IndLidedoDserations:

36afteradjustmEntsStandarflerrorsin()&

卜statisticsin[]

GDP

NYSC

GDP[-1)

0.B25644

(0.16499>

[5.003B9)

0271538

(0.23569)

[1.15068]

GDP卜2)

-0.530495

(015625)

[-3.19096]

-0292356

(0237601

[^122942]

NYSC{-1^

-0.052225

(0.11565)

F045156]

0.S4-6355

(0.16542:

[511612]

NYSC(-2)

0.1&

6100(0.11349>

H63977]

-0.35756a

[0.16234)

1-220263]

G

6.194513

C1.50887>

14.10539'

2353291

(2.15827}

[1.32665]

0.492565

9554387

Adj.R-squared

0.427089

0.4&

B朋9

Sumsq.resid合

1305151

267.0323

SEequation

2.051969

2934965

Z522S90

9,641791

-74,26525

-87.15117

AltaikreAIC

4.403525

5119509

SchwarzSC

4.S23558

5339442

Meandependent

9.738069

5016667

SDdeperdent

2.710&

54

4137805

Determinantresidcovariance(doradj.)

30.72390

Determinantresidcovariance

22.78215

Loqlikelihood

-15B4312

AltaiIceinformationcrit&

rior

9357287

Schwaitcriterion

9797154

卜iuew

Ptot

Object

Print

Narne

Freeze|E^timate

Forecast

Stats

lunpulsiE

Re^ids|.

^stiaatitHLFro4:

lsi2capiiirsc

TOMilftl;

GDP=c(tL)*^Df(-1)+C(t2)^CDP(-2)C(L3>

KY£

C(-1)+C(L4)*infSC(-2)+C(LE)

1IY5C=Ct2.1)*CDP(-1^+CC2」2)*GDP(-2)+匚仅「引*耽既(-1)■+C(2,4)*HVEC(-2)+匸化为

1TALMedal-Svlrititut«

dC»

«

£

ivivnti

GKP=fl.3E55U312B35*^Jf(-1)-0.53Q434?

Q?

4S4**?

®

r(-£

}-Q,05E2E47^H)2引TSC(-l)+□.lBGl00400721WSC(-E)+6.19451B^4763

ifYSC=0.271567998674*GDiPC-1)-0.232356168154*GDPt-2)084^35506574?

^fflSCH)-0.35r567G3E748*]JV5C(-£

)+2363E9KJ617S

图3.2模型的表达式

4.模型的检验

4.1模型的平稳性检验

回Var:

UNTITLEDV/orkfile:

Untitled

Name

Freeze|

Forecast

VARStabilityConditionCheck

RootsatCharacteristicPolynomialEndaflenousvariaMes:

GDPNYSGExogenousvariables'

C

Lagspecification:

12

05/17/17Time.11:

RootModulus

0.5&

60S6”0.45170910724220

60S5+0451708i0.724220

0.2&

9664-0.52655110.6321眈

9S64+0626551i0.682196

Norootliesoutsidetheunitcircle.

VARsartisfiesthestatMlit^candition

图4.1.1AR根的表

由图4.1.1知,AR所有单位根的模都是小于1的,因此估计的模型满足稳定性的条件。

图4.1.2AR根的图

通过对GDP增长率和能源生产增长率进进行了VAR莫型估计,并采用AR根估计的方法

对VAR模型估计的结果进行平稳性检验。

AR根估计是基于这样一种原理的:

如果VAR莫型所

有根模的倒数都小于1,即都在单位圆内,则该模型是稳定的;

如果VAR模型所有根模的倒

数都大于1,即都在单位圆外,则该模型是不稳定的。

由图4.1.2可知,没有根是在单位圆

之外的,估计的VAR模型满足稳定性的条件。

4.2Granger因果检验

图4.2.1Granger因果检验结果图

Granger因果检验的

原假设是:

H0:

变量x不能Granger引起变量y

备择假设是:

H:

变量x能Granger引起变量y

对VA

(2)进行Granger因果检验在1%勺显著性水平之下,经济增速(GDP能够Granger引起能源生产增速(NYSC的变化,即拒绝了原假设;

同时,能源生产增速(NYSC能够

Granger经济增速(GDP的变化,即拒绝了原假设,接受备择假设。

5滞后期长度

VARLagDrderSelectionCriteriaGDP忖YSC

Exogenousvariables;

7

Date05/17/17Time1116

Sample19782015

incudedot)ser\aticns34

Lag

Lo乩

LR

rPE

AIC

SC

HQ

-172.7423

MA

99.80G96

10.27396

1036874

T0.3(F958

1

-153.3550

25.32394

55.84140

9.597351

9.966709

9.789210

2

^148.0797

ia.J8127*

37.G1303*

9.298&

0t*

9.747^36*

9.45190^*

147.4993

D.Q23634

46.34365

&

.49S8U7

1012M0

3.714234

4

-145.4934

2.940916

265883

9517S55

1042563

9.B53131

*indicateslagorderselectedbycriteron

LF..sequentialmjdifitcfLRlewtstali日疔匚(^achf開level)

FPE:

-inalpredictsnerror

AIC:

-kai<

einformationcriterion

SC:

SchwarzinxomationcritBrion

HQ:

l-annan-uumninJomationentericn

图5.1VAR模型滞后期选择结果

从上图可以看出LR,FPE,AIC,SC,HQ都指向同样的2阶滞后期,因此应该选择VAR

(2)进行后续的分析。

6.脉冲函数

图6.1各因素脉冲响应函数结果图

从图6.1可以看出:

经济增长率(GDP和能源生产(NYSC各自对于自身的冲击,在前四期是快速下降的趋势,并且出现负值的情况。

但是,GDP曽速的变化基本上在第七期就保持了持平的一个状况;

而能源生产(NYSC的变化是在第九期的时候实现持平的状态。

能源生产增长率(NYSC对于经济增长率(GDP的脉冲响应分析,当给经济增长一个正的冲击的时候,在前两期是呈现一个下降的趋势,主要的原因应该是,经济增长促进能源

生产的提高是存在滞后期的,但是但很快就出现了上升的趋势在第五期的时候达到最大值,之后出现了下降的趋势,然后又回升,直到第十期之后保持了平衡。

这说明经济增长对于能

源生产增长的影响是正向的,会呈现一种上升、下降、平衡的基本状态,说明经济发展对能源生产的促进作用并不是无限的,经过一定作用之后看,会出现一种平衡状态。

经济增长率(GDP对于能源生产增长率(NYSC的脉冲响应分析,经过对比图中第2

幅和第3幅小图,我们大致是可以看出两者之间是呈现完全相反的情况。

当在本期给能源生

产增长率(NYSC—个正冲击之后,前两期是增长,然后到第五期是下降趋势,然后回升,在第七期之后基本上持平。

7.方差分析

画VanUNTITLEDWorlcfilsUNTITLED-Untitlesd\

freeze

Fo確cast

stats

Impulse

Redicts

Zoom

VarianceD^cornposiboii

VarianceDecompositionofGDP:

PeriodSE.GDPNYSC

2.051Q69

100.0000

0.000000

2.625782

99.71154

0.2SE+58

2.&

6955S

9672143

1276570

^.763606

92.91947

7.080533

Z845153

89.11011

1C.86989

2851171

8888713

11.11287

7

2959827

88.43007

115^993

a

2972410

H7.63734

12.3E266

g

2.578777

97.40490

12.59510

±

875020

97.40331

1255769

ii

2377546

873S711

12,61289

12

2.878296

0737307

12.52&

93

2.07S431

37.36707

12.53293

14

2.373525

87.36509

12.63491

15

2.878578

37.36?

QS

12.&

3492

16

2.378601

87.36524

1263475

17

2&

78613

87364&

12.53534

2878625

87.36392

12.53500

19

Z87B629

87.36368

1253632

20

2878630

S72&

3BG

1262831

21

2,879631

9736264

12,63636

22

2373632

37.36358

12S3642

23

2373633

37.36356

12.53544

24

2.373633

37.3B356

25

3736356

12.63544

2S

2878633

0736356

1253&

44

27

2070633

073&

356

12.53&

12.5354+

29

2.078633

87.36356

3&

30

Z878633

8736356

12&

3644

图7.1经济增长(GDP方差分析结果

图7.2能源生产增长(NYSC方差分析结果

基于VAR模型的方差分解是通过分析每一个结构冲击对内生变量变化(这种变化用方差

来衡量)的贡献程度,进而评价不同结构冲击的重要性。

从图7.1可以看出,在经济增长的误差分解中,从贡献率来看,经济增长的自身的贡献

程度一直在下降,但是在第12期之后一直稳定87.36%左右,能源生产增长率的贡献稳定在

12.63%左右。

从图7.2可以看出,在能源生产增长率的误差分解中,从贡献率来看的话,经济增长速

度(GDP的贡献程度一直在增大,并在第6期达到27.14%的最大值,之后一直保持在27.10%左右的水平,它自身的贡献率在第6期之后稳定在72.80%左右的水平。

从上面的两幅图可知,经济增速对于能源生产增速的影响是大于能源生产增速对于经济增速的,因此,在未来国家经济发展的过程中,一定要保障能源生产。

这需要政府和市场共

同的努力,政府应该做好服务角色,为能源生产市场提供良好的服务,保障市场公平,完善

相关的产业政策,提供良好的环境。

市场应该公开公正的竞争,不断引进新技术,提高能源

的生产效率,为经济的健康发展提供动力基础。

升级会员

升级会员