纳税评估案头分析实训Word文档格式.docx

《纳税评估案头分析实训Word文档格式.docx》由会员分享,可在线阅读,更多相关《纳税评估案头分析实训Word文档格式.docx(21页珍藏版)》请在冰豆网上搜索。

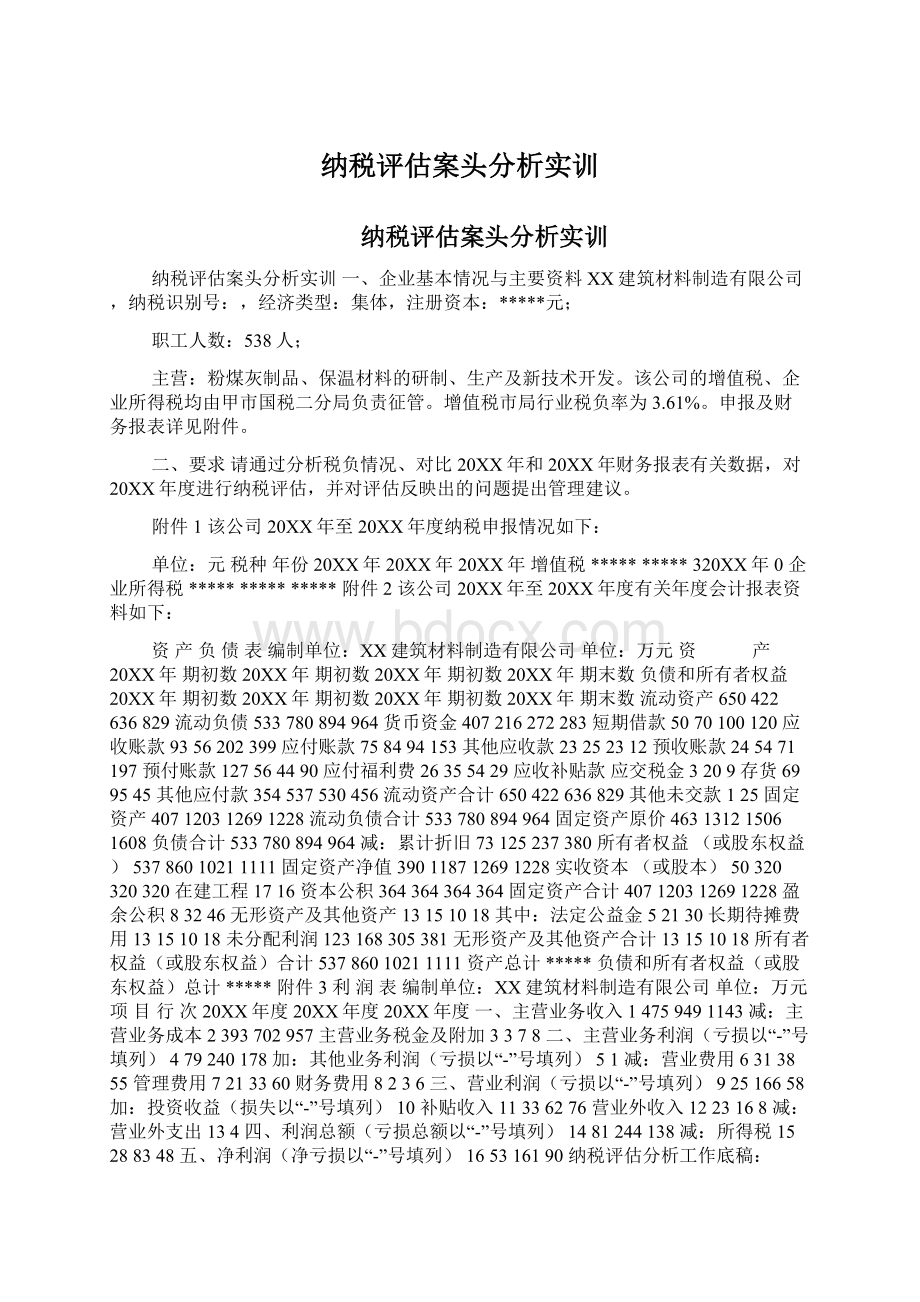

营业费用6313855管理费用7213360财务费用8236三、营业利润(亏损以“-”号填列)92516658加:

投资收益(损失以“-”号填列)10补贴收入11336276营业外收入1223168减:

营业外支出134四、利润总额(亏损总额以“-”号填列)1481244138减:

所得税15288348五、净利润(净亏损以“-”号填列)165316190纳税评估分析工作底稿:

一、税负情况评估分析1、增值税税负率分析20XX年度增值税税负率=20XX年度增值税税负率=20XX年度增值税税负率=疑点:

2、所得税税负率分析

(1)20XX年所得税税负率=20XX年所得税税负率=20XX年所得税税负率=疑点:

(2)20XX年主营业务利润税负率=20XX年主营业务利润税负率=20XX年主营业务利润税负率=疑点:

二、纳税评估指标分析1、收入类评估指标分析20XX年主营业务收入变动率=20XX年主营业务收入变动率=疑点:

2、成本类评估指标分析20XX年主营业务成本变动率=20XX年主营业务成本变动率=疑点:

3、费用类评估指标分析

(1)20XX年营业费用变动率=20XX年营业费用变动率=疑点:

(2)20XX年管理费用变动率=20XX年管理费用变动率=疑点:

(3)20XX年财务费用变动率=20XX年财务费用变动率=疑点:

(4)20XX年成本费用率=20XX年成本费用率=疑点:

4、利润类评估指标分析20XX年主营业务利润变动率=20XX年主营业务利润变动率=疑点:

5、资产类评估指标分析

(1)20XX年净资产收益率=20XX年净资产收益率=疑点:

(2)20XX年总资产周转率=20XX年总资产周转率=20XX年存货周转率=20XX年存货周转率=疑点:

(3)20XX年固定资产综合折旧率=20XX年固定资产综合折旧率=疑点:

案头分析结论:

管理建议:

参考答案税负情况评估分析1、增值税税负率分析20XX年度增值税税负率=*****÷

***-*****×

100%=3.62%20XX年度增值税税负率=*****÷

100%=3.59%20XX年度增值税税负率=320XX年0÷

100%=2.8%在收入增长,存货减少的情况下,增值税税负率下降不正常,而且明显低于增值税市局行业税负率3.61%,因此可能存在少计收入、多抵进项的问题。

2、所得税税负率分析

(1)20XX年所得税税负率=28÷

81×

100%=34.56%20XX年所得税税负率=83÷

244×

100%=34.02%20XX年所得税税负率=48÷

138×

100%=34.78%20XX年所得税税负率与20XX年、20XX年相比,变化不大,需进一步分析。

(2)20XX年主营业务利润税负率=28÷

79×

100%=35.44%20XX年主营业务利润税负率=83÷

240×

100%=34.58%20XX年主营业务利润税负率=48÷

178×

100%=26.97%20XX年主营业务利润税负率与20XX年、20XX年相比,下降,企业可能存在销售未计收入、多列成本费用、扩大税前扣除范围等问题。

纳税评估指标分析1、收入类评估指标分析20XX年主营业务收入变动率=(1143-949)÷

949×

100%=20.44%20XX年主营业务收入变动率=(949-475)÷

475×

100%=99.79%20XX年主营业务收入变动率低于20XX年,相差较大,结合《资产负债表》中“预收账款”科目的期初、期末数额进行分析,20XX年“预收账款”期末大幅度增长,绝对额增长126万元,比年初增长177%,因此可以判定存在少计收入问题。

可能存在少计收入问题和多列成本等问题。

2、成本类评估指标分析20XX年主营业务成本变动率=(957-702)÷

702×

100%=36.32%20XX年主营业务成本变动率=(702-393)÷

393×

100%=78.63%20XX年主营业务成本变动率低于20XX年,相差较大,可能存在少计收入等问题。

3、费用类评估指标分析

(1)20XX年营业费用变动率=(55-38)÷

38×

100%=44.74%20XX年营业费用变动率=(38-31)÷

31×

100%=22.58%20XX年营业费用变动率与20XX年相差较大,可能存在税前多列支营业费用问题。

(2)20XX年管理费用变动率=(60-33)÷

33×

100%=81.82%20XX年管理费用变动率=(33-21)÷

21×

100%=57.14%20XX年管理费用变动率与20XX年相差较大,可能存在税前多列支营业费用问题。

(3)20XX年财务费用变动率=(6-3)÷

3×

100%=100%20XX年财务费用变动率=(3-2)÷

2×

100%=50%20XX年比20XX年借款增长(120-100)÷

100×

100%=20%20XX年财务费用变动率与20XX年相比,相差较大,并且财务费用增加高于借款增长幅度,可能存在税前多列支营业费用问题。

(4)20XX年成本费用率=(55+60+6)÷

957×

100%=12.64%20XX年成本费用率=(38+33+3)÷

100%=10.54%20XX年成本费用率高于20XX年,但相差不大。

(5)20XX年成本费用利润率=138÷

(957+55+60+6)×

100%=12.8%20XX年成本费用利润率=244÷

(702+38+33+3)×

100%=31.44%20XX年成本费用率与20XX年比较,20XX年成本费用利润率异常,可能存在多列成本、费用等问题。

4、利润类评估指标分析20XX年主营业务利润变动率=(178-240)÷

100%=-25.83%20XX年主营业务利润变动率=(240-79)÷

100%=203.8%20XX年主营业务利润变动率与20XX年相比相差较大,且20XX年为负数,可能存在多结转成本或不计、少计收入问题。

5、资产类评估指标分析

(1)20XX年净资产收益率=90÷

[(1111+1021)÷

2]×

100%=8.44%20XX年净资产收益率=161÷

[(1021+860)÷

100%=17.12%20XX年净资产收益率与20XX年相差较大,可能存在隐瞒收入,或闲置未用资产计提折旧问题。

(2)20XX年总资产周转率=1143÷

[(2075+1915)÷

100%=57.29%20XX年总资产周转率=949÷

[(1915+1640)÷

100%=53.39%20XX年存货周转率=957÷

〔(45+95)÷

2〕×

100%=1367%20XX年存货周转率=702÷

〔(95+69)÷

100%=856%20XX年总资产周转率、存货周转率加快,而应纳所得税税额比20XX年减少35万元,减少42.17%,可能存在隐瞒收入、虚增成本的问题。

(3)20XX年固定资产综合折旧率=(380-237)÷

[(1608+1506)÷

100%=9.18%20XX年固定资产综合折旧率=(237-125)÷

[(1506+1312)÷

100%=7.95%20XX年固定资产综合折旧率高于与20XX年,可能存在税前多列支固定资产折旧额问题。

评估结论:

总上分析,该公司20XX年可能存在隐匿或不计、少计销售收入;

改变成本结转方法、少计存货(含产成品、在产品和材料),多列成本;

税前多列支固定资产折旧额;

税前多列支营业费用、管理费用、财务费用,扩大当期期间费用等问题。

1、督促纳税人自行改正。

需要纳税人自行补充的纳税资料,以及需要纳税人自行补正申报、补缴税款、调整账目的,督促纳税人按照税法规定逐项落实。

2、约谈纳税人。

对纳税评估中发现的需要提请纳税人进行陈述说明、补充提供举证资料等问题。

由所在税源管理部门批准并发出《税务约谈通知书》,提前通知纳税人。

3、实地调查核实。

对评估分析和税务约谈中发现的必须到生产经营现场了解情况、审核账目凭证的,应经所在税源管理部门批准,由税收管理员进行实地调查核实。

对调查核实的情况,作认真记录。

需要处理处罚的,要严格按照规定的权限和程序执行。

4、移交税务稽查部门处理。

发现纳税人有偷税、逃避追缴欠税、骗取出口退税、抗税或其他需要立案查处的税收违法行为嫌疑的,由税源管理部门移交税务稽查部门处理。

训练二评估约谈实训基本情况 某重工机械制造有限公司是由DL机械制造有限公司与张某个人投资兴办的私营有限责任公司,注册资本1000万元人民币,成立于20XX年3月27日,20XX年3月被认定为一般纳税人,20XX年9月有第一笔收入。

经营期20年,主要产品为生产A型钢的大型设备。

所得税在国税缴纳。

案头分析 20XX年12月份,评估人员从CTAIS中和“一户式”中调取了该企业相关资料,对企业的20XX年1月~11月和20XX年1月~11月的税收申报数据和财务数据进行了对比分析。

该企业属于通用设备制造业,行业平均税负为4.068%,20XX年1月~11月,累计应税收入***-*****.21元,应缴增值税*****.07元,税负为2.87%,低于同行业平均税负。

(一)利润表相关数据分析20XX年1月~11月,主营业务收入为1005万元,主营业务收入同比增加245万元,增长32%;

主营业务成本同比增加397万元,增长84%;

毛利率为13%,20XX年同期毛利率为37%,降低了24%;

成本利润率15%,20XX年同期为60%,降低了45%;

财务费用156万元,同比增长136%。

(二)资产负债表的相关数据分析 1.存货周转率:

经计算20XX年1月~11月,存货周转率为1.437,周转天数为250天,20XX年同期周转率为0.67,周转天数为537天。

2.资金结构分析:

资产负债率为80%,其他应付款1782万元,是流动负债的40%。

在建工程1773万元,是总资产的31%,而固定资产仅为72万元。

(三)确定疑点基于以上几方面的分析,评估人员确定了以下几项疑点,并决定对该企业20XX年1月~11月的纳税情况进行纳税评估。

1.企业的毛利率低于上年同期水平,而其他应付款数额较大,怀疑可能存在着关联企业间交易价格偏低、少计收入或多计成本的问题。

2.存货周转天数过长,且主营业务成本增长率大大高于主营业务收入的增长率,怀疑可能存在销售收入滞后入账或成本多计、多抵进项税额的问题。

3.财务费用增长较快,而且在建工程占资产的比例较高,怀疑可能存在利息未资本化的问题。

4.连续几个月原材料与生产成本对应差额异常,怀疑可能存在工程领用材料未作进项税额转出的问题。

约谈举证 针对以上疑点,评估人员下发了约谈通知书,同企业的财务负责人和会计人员进行了约谈,并让其提供以下资料:

(一)填制《产品生产明细表》、《产品销售明细表》;

(二)产品销售合同;

(三)原材料明细账与对应库存明细账;

(四)企业借款合同。

企业财务人员提供了两张报表和借款合同,但没有提供产品销售合同、原材料明细账和库存明细账。

评估人员查看了借款合同,确实是流动资金借款。

企业财务人员对其他疑问进行了解释,企业的解释看似合理,但评估人员觉得证据不够充分,于是进入实地核查程序。

实地调查

(一)关于收入未及时入账的问题:

评估人员查看了所有产品的销售合同,大部分合同都是企业的关联方机械制造公司与客户签订的,只有少部分是由该企业与其他公司签订的。

评估人员把这些合同与仓库原材料领用单(分产品装订)进行核对,又核对了销售收入与预收账款、往来款明细账,未计入收入583万元(货物发出对方款未付)。

(二)关于与关联方原材料混库问题:

企业成本计价方法为实际成本法,但却存在材料成本差异科目。

经核对,企业同关联企业投资中方之间的原材料往来有混库现象,原材料账面与实际盘点不符的时间较长,又无法取得发票,企业就自行滥用了材料成本差异科目,没有合法凭证计入原材料***-*****.02元。

(三)原材料与生产成本差异的产生的原因:

企业外购的直接用于产品的原材料,直接计入生产成本科目。

另外,企业销售给关联企业某机械制造公司原材料210万元。

(四)关于在建工程领用原材料未作进项税额转出的问题:

经核查,该企业不存在在建工程领用材料进项未转出的问题。

(五)关于同关联方之间的交易价格问题:

产品的销售合同大多数是购货方同该企业的关联方机械制造公司签订的,由该企业生产,产品销售给关联方后再销售给第三方。

评估人员对这些已完工产品的价格进行了核查,对于价格明显不合理的部分按10%进行了加价。

评估结论

(一)增值税方面:

依据《增值税暂行条例实施细则》的规定,对货物已发出未计收入的部分共***-*****元,补提销项税额*****元;

对关联方间的产品交易进行了加价,共补计收入*****.7元,补提销项税额*****.72元,扣除进项税额,应补缴税款*****.26元、滞纳金1748.85元,现已全部入库。

至此,该企业全年已缴增值税*****.33元,税负为5.59%,高于同行业平均税负。

(二)企业所得税方面:

依据《企业所得税税前扣除办法》的规定,对材料成本差异贷方余额***-*****.02元中的已计入销售成本的部分***-*****.03元,加上暂估入库的原材料取得发票的部分***-*****.05元,进行了补税处理,应补缴所得税***-*****.32元,已自行缴纳入库。

分析和建议在日常管理过程中,企业利用关联企业间开票容易的特点,人为调整税款的现象已经引起了评估人员的关注,而关联企业间往往不在同一地注册,给税收管理工作提出了新的课题。

在本案例中,企业原材料贷方已出现红字,但还销售原材料200多万元给关联方,而该企业所用原材料有许多是由关联方提供的,但并未开具发票。

所以,在对这样的企业进行税源管理时评估人员应与关联方企业的主管税务机关定期沟通,形成制度,以防企业利用这种行为达到少缴税款的目的。

训练三调查核实训练企业基本情况某纸业集团是一家私营有限责任公司,注册资金3000万元,职工人数1300人,为增值税一般纳税人,主要生产各类书写用纸。

其产品工艺流程为:

麦秸——整理剪裁——蒸煮——草浆——过虑——添加辅料——产成品——包装入库。

产品的主要原材料投入与产品产出有较为固定的比例关系。

评估人员首先从CTAIS征管软件中查询企业20XX年度的纳税申报表、附表、财务报表及发票领购使用情况,对企业的经营状况进行了初步分析:

20XX年共产纸*****吨,销纸*****吨,全年销售收入*****万元,实现销项税金6153万元,抵扣进项税金5529万元,其中使用农产品收购凭证*****份,抵扣进项税金1652万元,占全部进项税额的30%。

实现增值税624万元,税负率为1.72%。

20XX年企业销售收入比上年同期增长7.6%,而使用农产品收购凭证抵扣的税款却比上年同期增长50%。

通过分析发现该企业存在以下疑点:

一是增值税税负低于全省平均税负1.47个百分点;

二是农产品收购凭证抵扣税金增长比例与企业销售收入增长比例不匹配。

(二)约谈举证根据企业存在的疑点,评估人员对企业实施约谈举证。

当问到企业的税负率为什么比同行业税负低时,企业财务人员列举了以下主要原因:

一是原材料的价格增长速度过快。

近年来由于国内、国际原料市场供应短缺,山东又是全国造纸大省,造纸用主要材料麦草、氯气、火碱、木浆、煤等价格上涨较快。

如:

氯气价格由04年的1913.73元/吨上涨到05年的2402.85元/吨,每吨增长489.12元,火碱每吨增长136.44元。

由于煤炭价格上涨,导致汽的价格每吨上涨29元左右。

二是材料吨纸耗用量上涨。

20XX年主要原料麦草、氯气、火碱、木浆等都出现单耗过高的现象,造成产品单位生产成本高,平均4380元/吨纸。

同时,销售价格相对增长慢,平均4440元/吨纸,吨纸毛利率较低,仅为1.4%,从而导致产品增值率低,所以造成企业税负低。

当问到企业农产品收购凭证抵扣税金增长比例为什么如此高时,企业解释说是企业规模扩大,需求量增加了。

评估人员通过案头分析认为以上原因不能完全说明企业低税负形成的原因,需要到企业实地核实。

核实前,评估人员分析企业的生产经营特点,初步确定了评估思路。

一是企业的农产品收购发票使用数量多,收购对象零星分散,流动性强,难以逐一核实,必须先确定一定的范围,再从中选取有代表性的销售户进行核实、取证。

二是企业对销售给不需要发票的客户的货物,不做收入处理可能性很大,需要对企业的往来帐进行仔细的核实,必要时核实其库存。

(三)实地核实1、严格执行农产品抵扣政策,管住“进”口。

在实地核实过程中,评估人员根据该企业农产品收购材料占企业进项税比重大的特点,将评估的重点放在农产品收购发票上。

根据收购发票的格式,设计出表格将该集团20XX年所申报抵扣的*****份收购发票全部输入到Excel表中,通过排序,发现销售次数最多的全年达到200多次;

销售数量最多的全年达到3600多吨,金额近180万元;

评估人员从中筛选出出现频率较高、额度较大的370户。

通过对部分销售户进行调查走访,发现这些销售户都是个体商贩或运输户。

评估人员根据国家税务总局及省局有关农产品抵扣政策的规定,从中剔除了不予抵扣的农产品收购发票3478份,合计税款114.8万元。

2、合理运用投入产出法,对比分析,卡住“出”口。

根据该行业麦草成品投入产出2.5:

1的比例,我们对该企业耗用的主要原材料麦草进行了测算。

该企业20XX年共购进麦草*****吨,耗用麦草*****吨。

生产成品纸*****吨,销售*****吨,年底库存成品纸5523吨。

根据麦草领用数量,按投入产出比例测算,可以产出成品*****/2.5=*****吨,比企业账面产出*****吨相差330吨。

为了摸清原因,评估人员将重点放在了企业的往来帐上,经核实,发现该企业20XX年3月底从“应收帐款”的借方转入“预收帐款”贷方139万元,比较可疑。

通过查看20XX年的往来帐,结果发现20XX年3月底139万元的预收帐款仍然挂帐,时间长达一年。

由于目前书写纸属买方市场,如此大额度的预收款,肯定不正常。

为了进一步查清事实,评估人员核对了企业的仓库保管帐和会计库存帐,发现年初和年底会计、仓库的结存数基本吻合。

但3月底仓库保管帐比会计帐上的库存产成品数少310万吨,与按投入产出法测算的产量和企业库存帐上的差基本相符,同时与139万元的预收款按平均单价计算的数量对比也基本相符。

经评估人员的进一步询问,企业承认货物早已发出,只是对方没有索要专用发票而未作收入处理,在“预收帐款”户中挂帐。

应补缴增值税20.2万元。

三、评估处理事实清楚后,评估人员下达了《纳税评估实地核实结论》和《纳税评估情况报告》,并根据《中华人民共和国增值税暂行条例》第九条“纳税人购进货物未按规定取得扣税凭证的,其进项税额不得抵扣”和《中华人民共和国增值税暂行条例》第三十三条第四款“采取预收货款方式销售货物,为货物发出的当天”的规定,下达了调整帐务通知书。

两项共应调增税款135万元。

现已全部追缴入库,同时加收滞纳金8万元。

四、案例点评1、通过对造纸行业的重点评估分析,带动了全市造纸行业平均税负的提高,截止20XX年3月底,行业税负由20XX年度的3.44%提高到4.08%,高于全省同行业平均税负0.89个百分点,直接带来税收收入增长704万元。

2、根据纳税评估中发现的造纸行业存在的主要问题,进一步强化了税源控管措施。

税收管理员每月报告企业管理情况,分局每月一讲评,县局每季一讲评,推动日常监控工作的开展;

在对外监控方面,采取更加有效的措施,广泛采集纳税人的真实涉税信息,拓展信息渠道,开发研究三级评估工作模板,将纳税人的非现金流信息(实际生产能力、生产规模、原材料供应、仓库货物进出、存货变动等)及相关社会信息(工商、地税、银行等)纳入税收管理信息中,进一步提高信息化水平,提高税源管理的质量和效率。

3、建立农产品收购发票管理长效机制,防止虚抵进项税额

升级会员

升级会员